- Экономические методы регулирования деятельности общественных организаций

Содержание

- 2. Интересно! Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и

- 4. Государственная пошлина: за государственную регистрацию общественного объединения при его создании – 4000р. за внесение сведений о

- 5. Оплата труда: не более 20% расходуемых финансовых средств Штрафы: если НКО вовремя не сдали отчет в

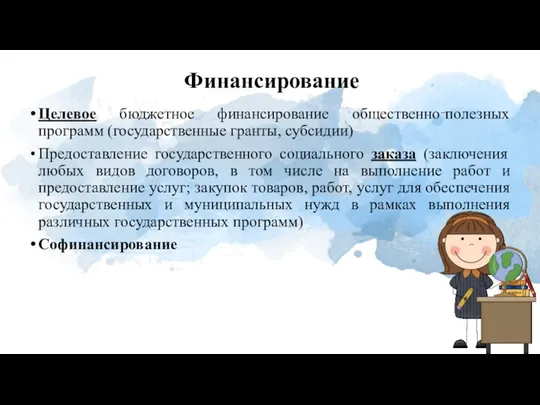

- 6. Целевое бюджетное финансирование общественно‑полезных программ (государственные гранты, субсидии) Предоставление государственного социального заказа (заключения любых видов договоров,

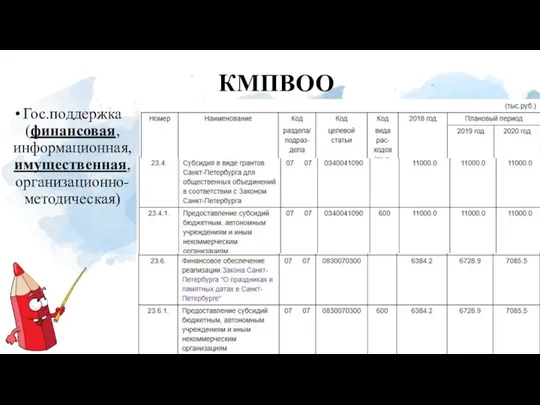

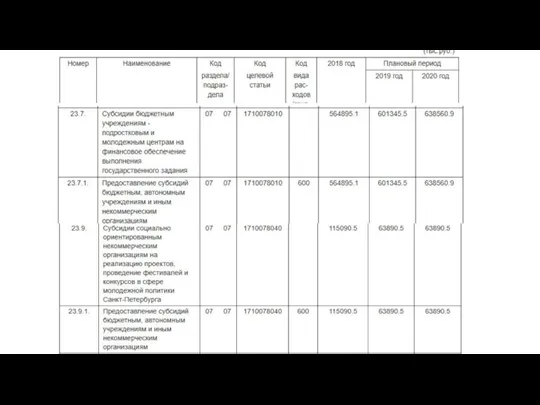

- 7. КМПВОО Гос.поддержка (финансовая, информационная, имущественная, организационно-методическая)

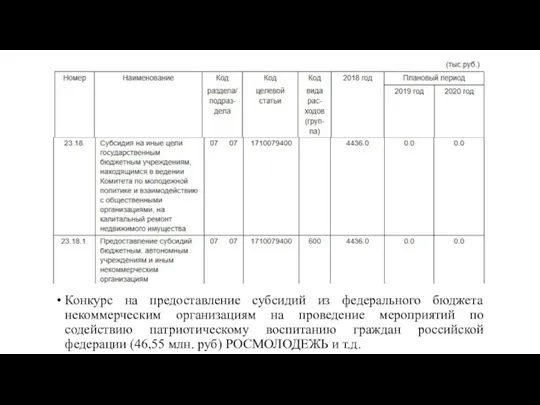

- 9. Конкурс на предоставление субсидий из федерального бюджета некоммерческим организациям на проведение мероприятий по содействию патриотическому воспитанию

- 11. Скачать презентацию

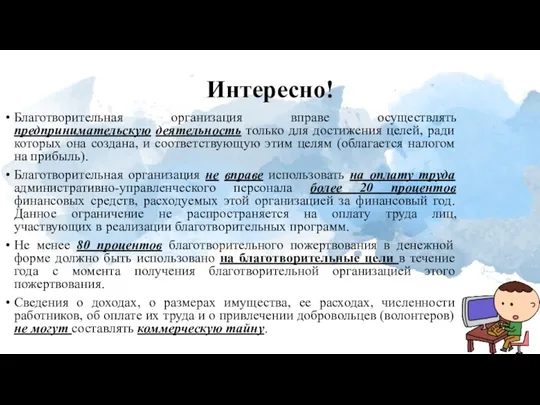

Интересно!

Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения целей, ради

Интересно!

Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения целей, ради

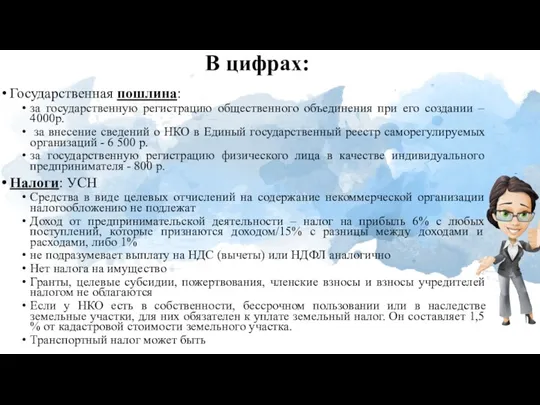

Государственная пошлина:

за государственную регистрацию общественного объединения при его создании – 4000р.

Государственная пошлина:

за государственную регистрацию общественного объединения при его создании – 4000р.

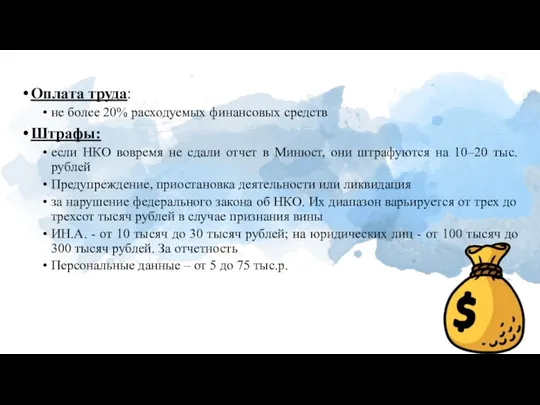

Оплата труда:

не более 20% расходуемых финансовых средств

Штрафы:

если НКО вовремя не

Оплата труда:

не более 20% расходуемых финансовых средств

Штрафы:

если НКО вовремя не

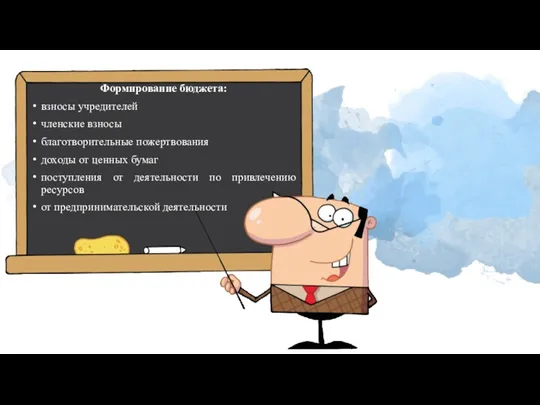

Целевое бюджетное финансирование общественно‑полезных программ (государственные гранты, субсидии)

Предоставление государственного социального заказа

Целевое бюджетное финансирование общественно‑полезных программ (государственные гранты, субсидии)

Предоставление государственного социального заказа

КМПВОО

Гос.поддержка (финансовая, информационная, имущественная, организационно-методическая)

КМПВОО

Гос.поддержка (финансовая, информационная, имущественная, организационно-методическая)

Конкурс на предоставление субсидий из федерального бюджета некоммерческим организациям на проведение

Конкурс на предоставление субсидий из федерального бюджета некоммерческим организациям на проведение

Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Marx in high technology era: globalisation, capital and class evolution

Marx in high technology era: globalisation, capital and class evolution Международная торговля

Международная торговля Глобализация. Глобальные проблемы современного мира

Глобализация. Глобальные проблемы современного мира Налоговое право

Налоговое право Макроэкономика

Макроэкономика Рыночная экономика. Спрос и предложение на рынке

Рыночная экономика. Спрос и предложение на рынке Современная фирма. Продукт фирмы

Современная фирма. Продукт фирмы Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Ресурсное обеспечение предприятия. Трудовые ресурсы. (Лекция 4)

Ресурсное обеспечение предприятия. Трудовые ресурсы. (Лекция 4) Мой родной город - Ульяновск

Мой родной город - Ульяновск Региональная политика государства

Региональная политика государства Что такое экономика. (Урок 9)

Что такое экономика. (Урок 9) Экономические основы здравоохранения Российской Федерации

Экономические основы здравоохранения Российской Федерации Экономика коррупции

Экономика коррупции Әлемдегі жәрмеңкесі немесе Экспо (Expo)

Әлемдегі жәрмеңкесі немесе Экспо (Expo) Лист вычисления времени такта

Лист вычисления времени такта Жер нарығы

Жер нарығы Институционализм. Основные идеи

Институционализм. Основные идеи Вопросы к зачету по поведенческой экономике

Вопросы к зачету по поведенческой экономике Стратегия развития человеческого капитала и трудового потенциала страны

Стратегия развития человеческого капитала и трудового потенциала страны Макроэкономика. Основные термины и определения

Макроэкономика. Основные термины и определения Факторы производства

Факторы производства Российское предприятие на мировом рынке. Сравнительный анализ преимуществ и недостатков его конкурентоспособности

Российское предприятие на мировом рынке. Сравнительный анализ преимуществ и недостатков его конкурентоспособности Банковская система России

Банковская система России Экономическая сущность,состав и структура основных средств

Экономическая сущность,состав и структура основных средств Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Консорциум

Консорциум