Отчет о прохождении практики. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации презентация

- Отчет о прохождении практики. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Содержание

- 2. ВВЕДЕНИЕ Проходила учебную практику в Нижневартовском нефтяном техникуме для получения профессиональных умений и навыков по ПМ.01

- 3. ЗАДАЧИ: Составить рабочий план счетов бухгалтерского учета; Составить бухгалтерский баланс по остаткам на начало месяца; Составить

- 4. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПО ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА. 1.1 ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ КАК ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА В РЫНОЧНОЙ

- 5. 1.2 СТРУКТУРА БУХГАЛТЕРИИ, ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА С УЧЕТОМ ДЕЙСТВУЮЩИХ НОРМАТИВНЫХ ДОКУМЕНТОВ Бухгалтерия -

- 6. 1.3 ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА План счетов бухгалтерского учета – это система бухгалтерских счетов, которые классифицированы

- 7. ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ 2.1 БУХГАЛТЕРСКИЙ БАЛАНС Бухгалтерский баланс – один из основных составляющих бухгалтерской отчетности.

- 8. 2.2 ПЕРВИЧНЫЕ ДОКУМЕНТЫ Первичные документы – документ, включающий сведения, полученные в процессе исследований, разработок, наблюдений и

- 9. 2.3 СОСТАВЛЕНИЕ РЕГИСТРОВ СИНТЕТИЧЕСКОГО УЧЕТА ОТЧЕТНОСТИ Регистры бухгалтерского учета – это составляющая часть бухучета организации, служащая

- 10. ЗАКЛЮЧЕНИЕ По окончанию данной работы я охарактеризовала предприятие как хозяйственный субъект рыночной экономики, составила карточку предприятия.

- 12. Скачать презентацию

ВВЕДЕНИЕ

Проходила учебную практику в Нижневартовском нефтяном техникуме для получения профессиональных умений

ВВЕДЕНИЕ

Проходила учебную практику в Нижневартовском нефтяном техникуме для получения профессиональных умений

ЗАДАЧИ:

Составить рабочий план счетов бухгалтерского учета;

Составить бухгалтерский баланс по остаткам на

ЗАДАЧИ:

Составить рабочий план счетов бухгалтерского учета;

Составить бухгалтерский баланс по остаткам на

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПО ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА.

1.1 ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ КАК

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПО ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА. 1.1 ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ КАК

1.2 СТРУКТУРА БУХГАЛТЕРИИ, ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА С УЧЕТОМ

1.2 СТРУКТУРА БУХГАЛТЕРИИ, ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА С УЧЕТОМ

1.3 ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

План счетов бухгалтерского учета – это система

1.3 ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

План счетов бухгалтерского учета – это система

ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – один из основных составляющих бухгалтерской

ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – один из основных составляющих бухгалтерской

2.2 ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Первичные документы – документ, включающий сведения, полученные в процессе

2.2 ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Первичные документы – документ, включающий сведения, полученные в процессе

2.3 СОСТАВЛЕНИЕ РЕГИСТРОВ СИНТЕТИЧЕСКОГО УЧЕТА ОТЧЕТНОСТИ

Регистры бухгалтерского учета – это составляющая часть бухучета организации, служащая для

2.3 СОСТАВЛЕНИЕ РЕГИСТРОВ СИНТЕТИЧЕСКОГО УЧЕТА ОТЧЕТНОСТИ

Регистры бухгалтерского учета – это составляющая часть бухучета организации, служащая для

ЗАКЛЮЧЕНИЕ

По окончанию данной работы я охарактеризовала предприятие как хозяйственный субъект рыночной

ЗАКЛЮЧЕНИЕ

По окончанию данной работы я охарактеризовала предприятие как хозяйственный субъект рыночной

Экономика Кубы

Экономика Кубы Тема 17. Макроэкономическое равновесие: совокупный спрос и совокупное предложение

Тема 17. Макроэкономическое равновесие: совокупный спрос и совокупное предложение Конкуренция и её роль в рыночной экономике

Конкуренция и её роль в рыночной экономике Занятость и безработица

Занятость и безработица Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania

Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania Социально-экономическое значение кооперации и интеграции

Социально-экономическое значение кооперации и интеграции Capital Market History and Risk & Return

Capital Market History and Risk & Return Обмен, торговля, реклама

Обмен, торговля, реклама Мировая экономика

Мировая экономика Анализ состояния конкуренции на рынке смартфонов Samsung

Анализ состояния конкуренции на рынке смартфонов Samsung 20231108_rynochnaya_ekonomika

20231108_rynochnaya_ekonomika Глобальные проблемы. Урок 1

Глобальные проблемы. Урок 1 Великобритания. Экономика Великобритании

Великобритания. Экономика Великобритании Система государственного регулирования экономики

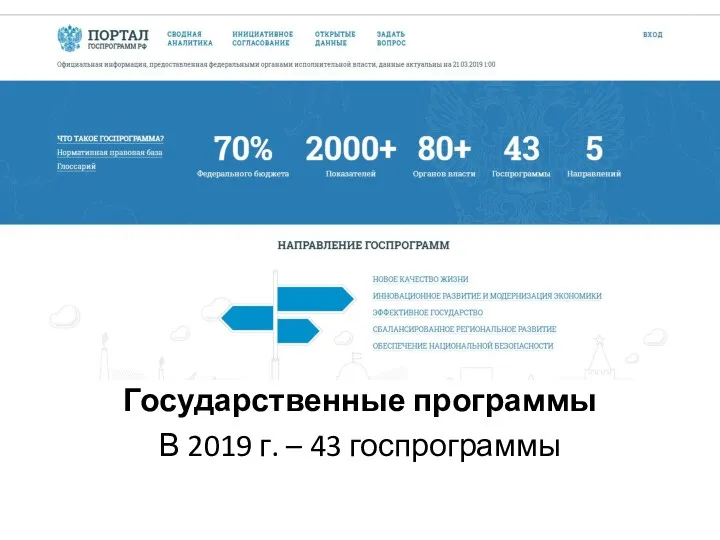

Система государственного регулирования экономики Государственные программы Российской Федерации в 2019 году

Государственные программы Российской Федерации в 2019 году Financial markets: Debt market in details. Lecture 6

Financial markets: Debt market in details. Lecture 6 Денежно-кредитная политика. Финансы, бюджет и фискальная политика

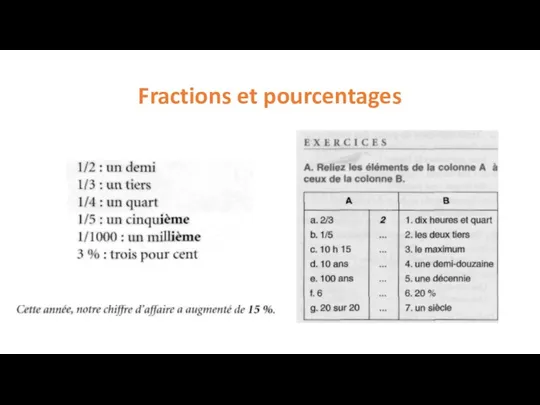

Денежно-кредитная политика. Финансы, бюджет и фискальная политика Fractions et pourcentages

Fractions et pourcentages Ринковий механізм. Ринок, як економічна форма організації функціонування економіки (Тема 5)

Ринковий механізм. Ринок, як економічна форма організації функціонування економіки (Тема 5) Оборотні кошти підприємства

Оборотні кошти підприємства Реализация государственной молодежной политики в Пермском Крае

Реализация государственной молодежной политики в Пермском Крае Разработка урока по экономике 8 класс на тему Зачем нужна биржа

Разработка урока по экономике 8 класс на тему Зачем нужна биржа Финансы в экономике

Финансы в экономике Экономика потребителя

Экономика потребителя Воронежская область

Воронежская область Basics of social production. Lecture № 2

Basics of social production. Lecture № 2 Державне регулювання розвитку промислового виробництва і агропромислового комплексу. (Тема 2)

Державне регулювання розвитку промислового виробництва і агропромислового комплексу. (Тема 2) Планирование и прогнозирование в экономике

Планирование и прогнозирование в экономике