- Учет затрат и их классификация

Содержание

- 2. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин затраты на производство.

- 3. При группировке по статьям калькуляции в состав себестоимости затраты могут классифицировать по следующим критериям: основные и

- 4. Прямые затраты — это затраты, непосредственно связанные с созданием единицы товара и прямо относятся на ее

- 5. Различают простые затраты, состоящие из одного элемента, и комплексные, включающие несколько экономически разнородных, но и имеющих

- 6. Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства

- 7. Постоянные затраты делятся на три группы: полностью постоянные затраты (затраты на бездействие), которые возможны даже тогда,

- 8. Классификация переменных затрат: пропорционально-переменные, которые меняются в прямом соответствии с изменением объема деятельности; регрессивно-переменные, которые растут

- 9. Средние постоянные издержки определяются отношением общих постоянных издержек к количеству произведенного продукта. Они уменьшают с постепенным

- 10. По методам планирования, учета и распределения затраты классифицируется по экономическим элементам - сметный разрез затрат и

- 11. Классификация затрат по экономическим элементам имеет для предприятия важное значение. На основе сметного разреза нельзя определить

- 12. Для всех промышленных предприятий (независимо от их отраслевой принадлежности) установлена единая группировка затрат по экономическим элементам:

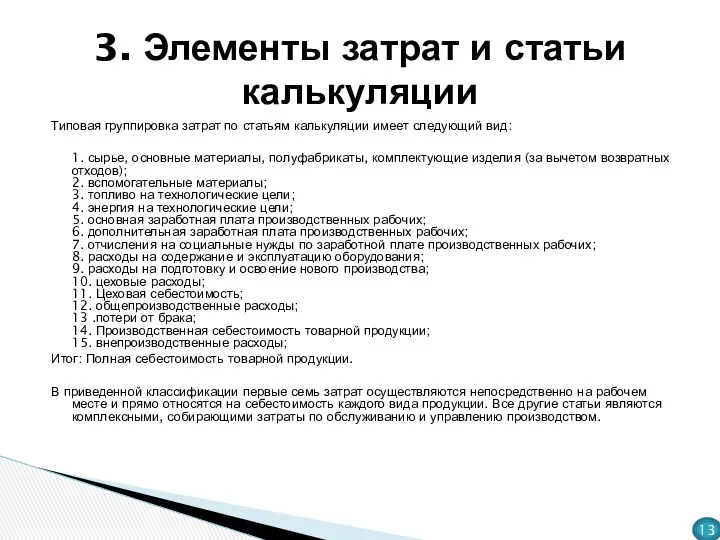

- 13. Калькуляция - это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов

- 14. Типовая группировка затрат по статьям калькуляции имеет следующий вид: 1. сырье, основные материалы, полуфабрикаты, комплектующие изделия

- 16. Скачать презентацию

В отечественной практике для характеристики всех издержек производства за определенный период

В отечественной практике для характеристики всех издержек производства за определенный период

При группировке по статьям калькуляции в состав себестоимости затраты могут классифицировать

При группировке по статьям калькуляции в состав себестоимости затраты могут классифицировать

Прямые затраты — это затраты, непосредственно связанные с созданием единицы товара

Прямые затраты — это затраты, непосредственно связанные с созданием единицы товара

Различают

простые затраты, состоящие из одного элемента, и

комплексные, включающие несколько

Различают

простые затраты, состоящие из одного элемента, и

комплексные, включающие несколько

Постоянные издержки не зависят от величины производства, существуют и при нулевом

Постоянные издержки не зависят от величины производства, существуют и при нулевом

Постоянные затраты делятся на три группы:

полностью постоянные затраты (затраты на бездействие),

Постоянные затраты делятся на три группы:

полностью постоянные затраты (затраты на бездействие),

Классификация переменных затрат:

пропорционально-переменные, которые меняются в прямом соответствии с изменением

Классификация переменных затрат:

пропорционально-переменные, которые меняются в прямом соответствии с изменением

Средние постоянные издержки определяются отношением общих постоянных издержек к количеству произведенного

Средние постоянные издержки определяются отношением общих постоянных издержек к количеству произведенного

По методам планирования, учета и распределения затраты классифицируется по экономическим элементам -

Классификация затрат по экономическим элементам имеет для предприятия важное значение. На основе

Классификация затрат по экономическим элементам имеет для предприятия важное значение. На основе

Для всех промышленных предприятий (независимо от их отраслевой принадлежности) установлена единая

Для всех промышленных предприятий (независимо от их отраслевой принадлежности) установлена единая

Калькуляция - это исчисление себестоимости единицы продукции или услуг по статьям расходов.

Калькуляция - это исчисление себестоимости единицы продукции или услуг по статьям расходов.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. сырье, основные

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. сырье, основные

Preparing Staff For an Audit

Preparing Staff For an Audit Отказ в выдаче кредита. Решение задачи 6.12

Отказ в выдаче кредита. Решение задачи 6.12 Налоги (taxes) - обязательные платежи

Налоги (taxes) - обязательные платежи Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Поняття валюти та валютних цінностей. (Тема 7)

Поняття валюти та валютних цінностей. (Тема 7) Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) Функции денежной единицы

Функции денежной единицы Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Как легально и выгодно вывести деньги из бизнеса

Как легально и выгодно вывести деньги из бизнеса Ипотека. Программы

Ипотека. Программы Анализ ликвидности и платежеспособности предприятия

Анализ ликвидности и платежеспособности предприятия The official currency japanese, yen

The official currency japanese, yen Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн Опціони. Опціонний контракт

Опціони. Опціонний контракт Финансовое состояние фирмы: основные показатели

Финансовое состояние фирмы: основные показатели Публічні закупівлі

Публічні закупівлі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Лизинговые и факторинговые операции

Лизинговые и факторинговые операции Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда

Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда Презентация объектов коммерческой недвижимости в городе Орёл

Презентация объектов коммерческой недвижимости в городе Орёл Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

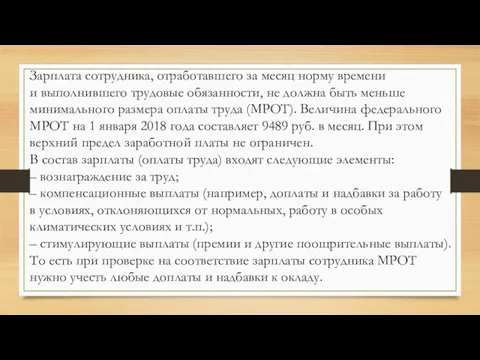

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Заработная плата. Учет рабочего времени

Заработная плата. Учет рабочего времени Меншікті капиталды қаржылық талдау. Лекция 6

Меншікті капиталды қаржылық талдау. Лекция 6 Дослідженя методів та засобів захисту внутрішньодержавних банківських платіжних систем

Дослідженя методів та засобів захисту внутрішньодержавних банківських платіжних систем Статистика заработной платы

Статистика заработной платы