- Прибыль и рентабельность организации

Содержание

- 2. Тема 10. Прибыль и рентабельность организации. Сущность прибыли и ее виды. Порядок формирования прибыли. Распределение и

- 3. 1. Сущность прибыли и ее виды. Прибыль как экономическая категория свидетельствует о конечном результате деятельности субъекта

- 4. 1. Сущность прибыли и ее виды. Прибыль различают (2): по структурным подразделениям предприятия - прибыль бригады,

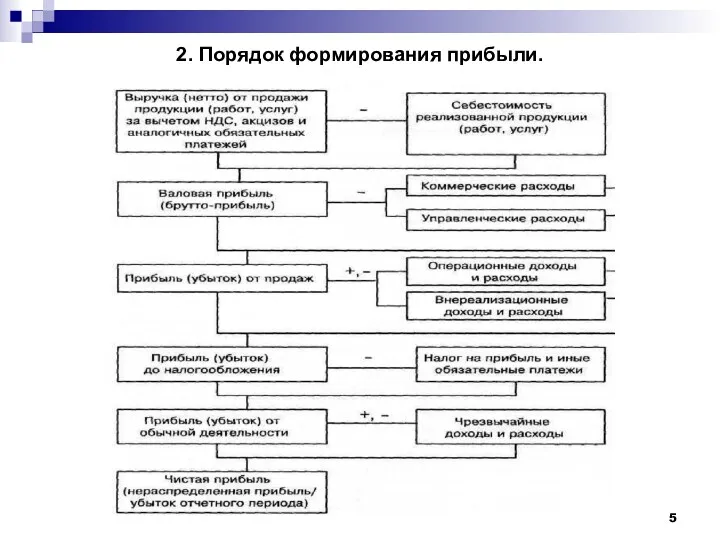

- 5. 2. Порядок формирования прибыли.

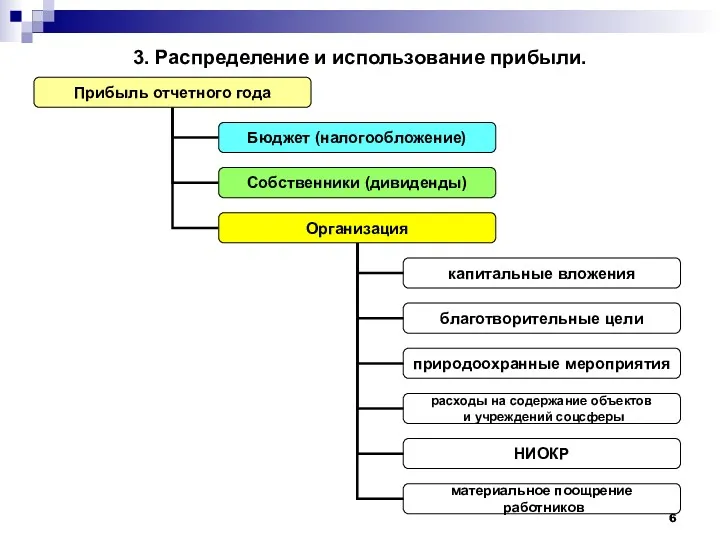

- 6. 3. Распределение и использование прибыли.

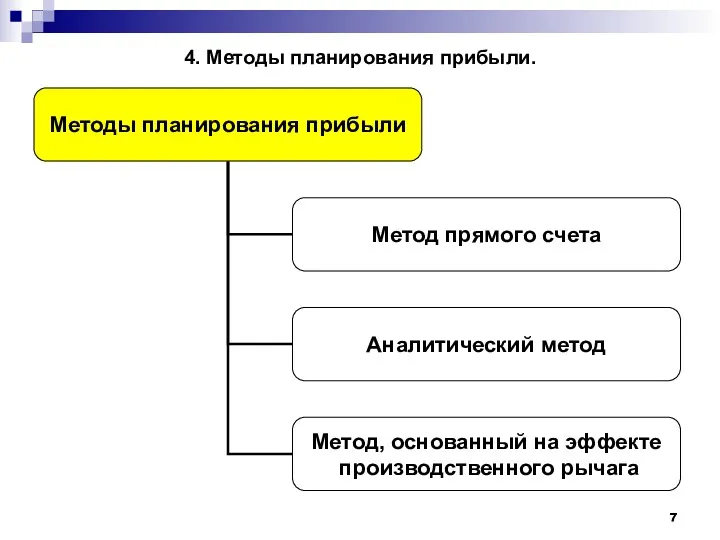

- 7. 4. Методы планирования прибыли.

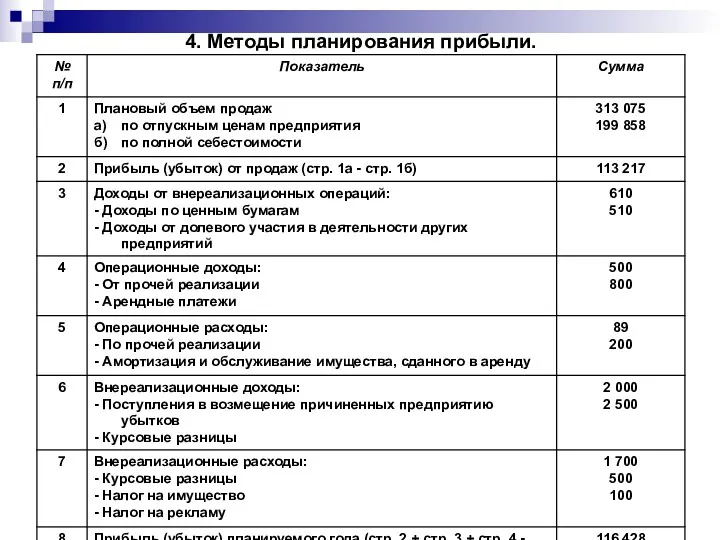

- 8. 4. Методы планирования прибыли.

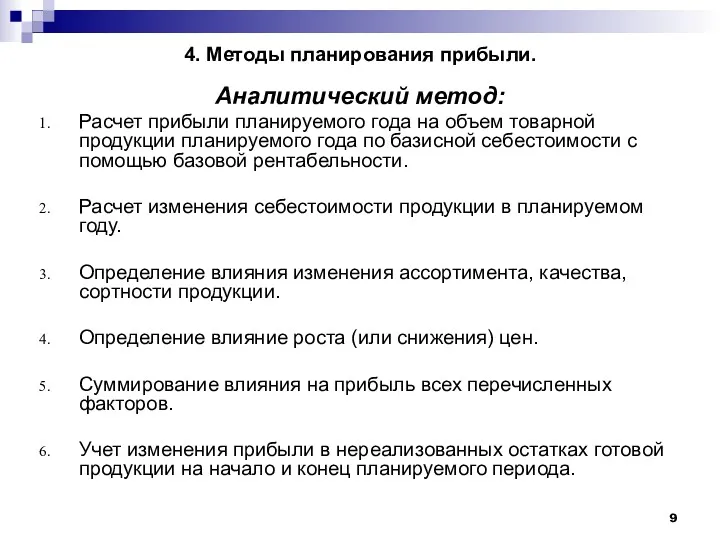

- 9. 4. Методы планирования прибыли. Аналитический метод: Расчет прибыли планируемого года на объем товарной продукции планируемого года

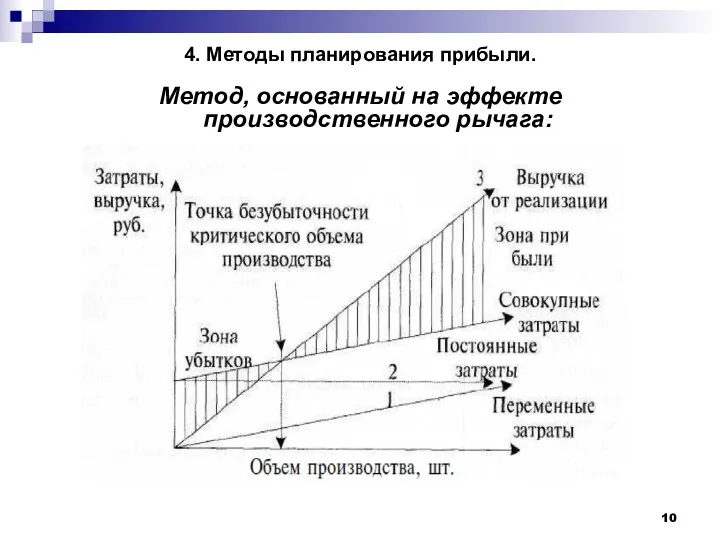

- 10. 4. Методы планирования прибыли. Метод, основанный на эффекте производственного рычага:

- 11. 5. Влияние учетной политики на финансовый результат деятельности предприятия. Влияние учетной политики на финансовый результат в

- 12. 6. Основные направления увеличения прибыли; факторы влияющие на прибыль.

- 13. 6. Основные направления увеличения прибыли; факторы влияющие на прибыль.

- 14. 7. Эффективность и рентабельность. Эффект (от лат. effectus) - результат, воздействие. Соответственно, эффективность – это результативность.

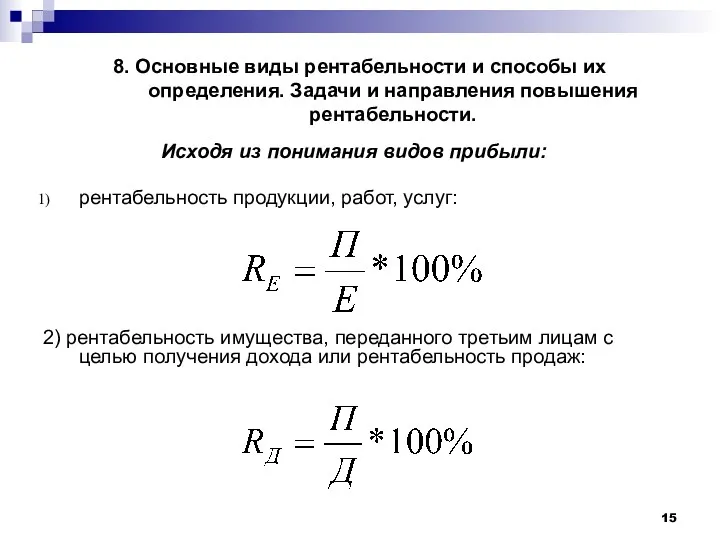

- 15. 8. Основные виды рентабельности и способы их определения. Задачи и направления повышения рентабельности. Исходя из понимания

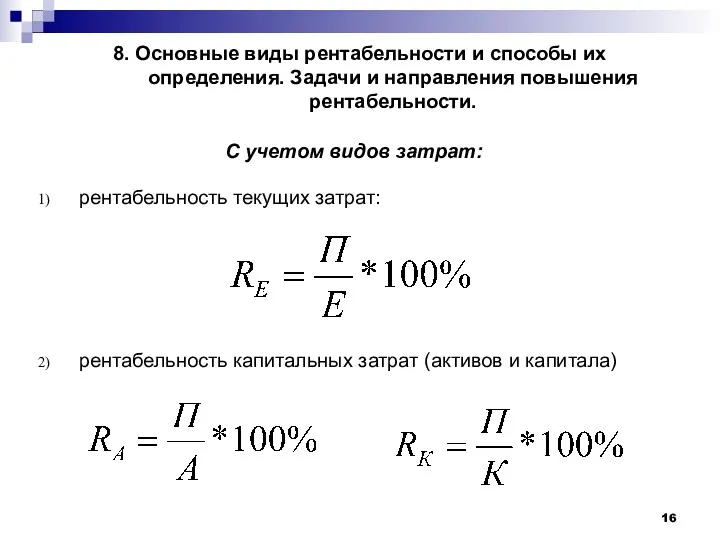

- 16. 8. Основные виды рентабельности и способы их определения. Задачи и направления повышения рентабельности. С учетом видов

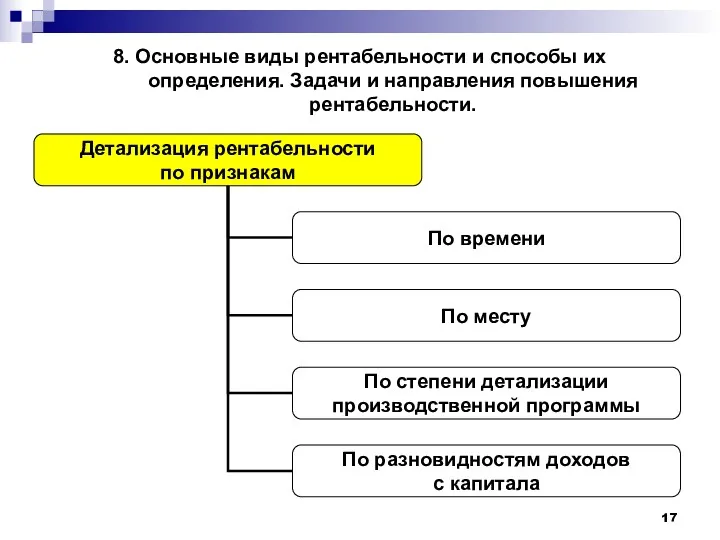

- 17. 8. Основные виды рентабельности и способы их определения. Задачи и направления повышения рентабельности.

- 19. Скачать презентацию

Тема 10. Прибыль и рентабельность организации.

Сущность прибыли и ее виды.

Порядок формирования

Тема 10. Прибыль и рентабельность организации.

Сущность прибыли и ее виды.

Порядок формирования

1. Сущность прибыли и ее виды.

Прибыль как экономическая категория свидетельствует о

1. Сущность прибыли и ее виды.

Прибыль как экономическая категория свидетельствует о

1. Сущность прибыли и ее виды.

Прибыль различают (2):

по структурным подразделениям предприятия

1. Сущность прибыли и ее виды.

Прибыль различают (2):

по структурным подразделениям предприятия

2. Порядок формирования прибыли.

2. Порядок формирования прибыли.

3. Распределение и использование прибыли.

3. Распределение и использование прибыли.

4. Методы планирования прибыли.

4. Методы планирования прибыли.

4. Методы планирования прибыли.

4. Методы планирования прибыли.

4. Методы планирования прибыли.

Аналитический метод:

Расчет прибыли планируемого года на объем товарной

4. Методы планирования прибыли.

Аналитический метод:

Расчет прибыли планируемого года на объем товарной

4. Методы планирования прибыли.

Метод, основанный на эффекте производственного рычага:

4. Методы планирования прибыли.

Метод, основанный на эффекте производственного рычага:

5. Влияние учетной политики на финансовый результат деятельности предприятия.

Влияние учетной политики

5. Влияние учетной политики на финансовый результат деятельности предприятия.

Влияние учетной политики

6. Основные направления увеличения прибыли; факторы влияющие на прибыль.

6. Основные направления увеличения прибыли; факторы влияющие на прибыль.

6. Основные направления увеличения прибыли; факторы влияющие на прибыль.

6. Основные направления увеличения прибыли; факторы влияющие на прибыль.

7. Эффективность и рентабельность.

Эффект (от лат. effectus) - результат, воздействие. Соответственно,

7. Эффективность и рентабельность.

Эффект (от лат. effectus) - результат, воздействие. Соответственно,

8. Основные виды рентабельности и способы их определения. Задачи и направления

8. Основные виды рентабельности и способы их определения. Задачи и направления

8. Основные виды рентабельности и способы их определения. Задачи и направления

8. Основные виды рентабельности и способы их определения. Задачи и направления

8. Основные виды рентабельности и способы их определения. Задачи и направления

8. Основные виды рентабельности и способы их определения. Задачи и направления

Ограниченность экономических ресурсов и порождаемые ею проблемы

Ограниченность экономических ресурсов и порождаемые ею проблемы Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Противоречия размещения производительных сил и регионального развития

Противоречия размещения производительных сил и регионального развития Ұлт мақтанышы - ұлттық теңге: кеше және бүгін

Ұлт мақтанышы - ұлттық теңге: кеше және бүгін Основные фонды предприятия. Понятие и классификация основных фондов. Амортизация. Показатели эффективности использования фондов

Основные фонды предприятия. Понятие и классификация основных фондов. Амортизация. Показатели эффективности использования фондов Экономические результаты хозяйственной деятельности предприятий

Экономические результаты хозяйственной деятельности предприятий Антикоррупционная политика в Германии

Антикоррупционная политика в Германии Международный бизнес в Объединенных Арабских Эмиратах. ЭКСПОРТИРОВАНИЕ

Международный бизнес в Объединенных Арабских Эмиратах. ЭКСПОРТИРОВАНИЕ Marea familie a Europei

Marea familie a Europei Экономика - искусство ведения хозяйства

Экономика - искусство ведения хозяйства Влияние англо-американо-европейской иллюзии их цивилизационного превосходства на состояния картины современной России

Влияние англо-американо-европейской иллюзии их цивилизационного превосходства на состояния картины современной России Основные макроэкономические показатели и макроэкономическое равновесие

Основные макроэкономические показатели и макроэкономическое равновесие Организация и механизмы торговли на розничном рынке электроэнергии

Организация и механизмы торговли на розничном рынке электроэнергии Indicators of economic development

Indicators of economic development Теория абсолютного преимущества Адама Смита

Теория абсолютного преимущества Адама Смита Ценовая политика предприятия

Ценовая политика предприятия Вопросы по экономике

Вопросы по экономике Information technologies in the economy

Information technologies in the economy Підприємство як суб'єкт та об'єкт ринкових відносин

Підприємство як суб'єкт та об'єкт ринкових відносин Факторы размещения производительных сил

Факторы размещения производительных сил Введение в экономику. Тема 9. Конкуренция и монополия

Введение в экономику. Тема 9. Конкуренция и монополия Енергозбереження. Заощадження електроенергії, тепла, води і газу

Енергозбереження. Заощадження електроенергії, тепла, води і газу Глобальна економіка 11 клас

Глобальна економіка 11 клас Қоғамдық шаруашылықтың нысандары. Тауарлы өндіріс. Ақша

Қоғамдық шаруашылықтың нысандары. Тауарлы өндіріс. Ақша Характеристика елементів та порядок справляння податку на прибуток підприємств

Характеристика елементів та порядок справляння податку на прибуток підприємств Конкуренция

Конкуренция Returning of Nokia to the global market of the mobile industry

Returning of Nokia to the global market of the mobile industry Микроэкономика. Моделирование индивидуального поведения фирмы

Микроэкономика. Моделирование индивидуального поведения фирмы