- Учетная политика для целей налогообложения

Содержание

- 2. Цель выпускной квалификационной работы: На основе обобщения теоретических аспектов разработки учетной политики для целей налогообложения дать

- 3. Задачи исследования: Дать понятие учетной политики; Определить сущность учетной политики; Ее значение, требования и допущения.

- 4. Объектом исследования является: Объектом исследования в выпускной квалификационной работе, является учетная политика коммерческой организации.

- 5. Предметом исследования учетной политики является: Формирование учетной политики коммерческой организации для целей налогообложения.

- 6. Объект наблюдения:

- 7. Методическая и теоретическая база исследования: А.В. Аронов; В.А.Кашин; НИЦ ИНФРА-М, 2015. М.Б.Смоленский. – М.: НИЦ ИНФРА-М,2015.

- 8. Информационная основа исследования: Налоговая политика и налоговое администрирование: Учебное пособие Налоговый кодекс Российской Федерации (часть первая)

- 9. 1.1 Понятие и сущность учетной политики: ее значение, требования и допущения. Первое упоминание о необходимости организации

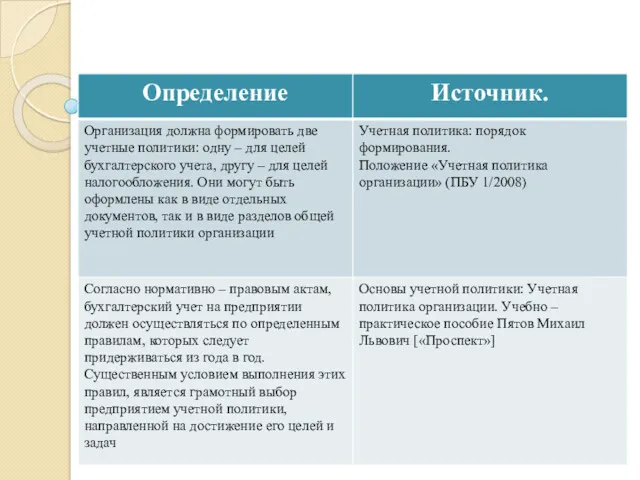

- 10. Таблица 1. Определение понятия учетной политики.

- 11. Понятие «налоговая учетная политика» или «учетная политика для целей налогообложения» – это выбранная конкретной организацией совокупность

- 12. Сущность учетной политики заключается: Изначально предполагается, что налоговую учетную политику организация применяет с момента создания и

- 13. Значение учетной политики организации: Учетная политика, которую выбирает и разрабатывает для себя организация, имеет огромное значение

- 15. Скачать презентацию

Цель выпускной квалификационной работы:

На основе обобщения теоретических аспектов разработки учетной политики

Цель выпускной квалификационной работы:

На основе обобщения теоретических аспектов разработки учетной политики

Задачи исследования:

Дать понятие учетной политики;

Определить сущность учетной политики;

Ее значение, требования и

Задачи исследования:

Дать понятие учетной политики;

Определить сущность учетной политики;

Ее значение, требования и

Объектом исследования является:

Объектом исследования в выпускной квалификационной работе, является учетная политика

Объектом исследования является:

Объектом исследования в выпускной квалификационной работе, является учетная политика

Предметом исследования учетной политики является:

Формирование учетной политики коммерческой организации для целей

Предметом исследования учетной политики является:

Формирование учетной политики коммерческой организации для целей

Объект наблюдения:

Объект наблюдения:

Методическая и теоретическая база исследования:

А.В. Аронов; В.А.Кашин; НИЦ ИНФРА-М, 2015.

М.Б.Смоленский. –

Методическая и теоретическая база исследования:

А.В. Аронов; В.А.Кашин; НИЦ ИНФРА-М, 2015.

М.Б.Смоленский. –

Информационная основа исследования:

Налоговая политика и налоговое администрирование: Учебное пособие

Налоговый кодекс Российской

Информационная основа исследования:

Налоговая политика и налоговое администрирование: Учебное пособие

Налоговый кодекс Российской

1.1 Понятие и сущность учетной политики: ее значение, требования и

1.1 Понятие и сущность учетной политики: ее значение, требования и

Таблица 1. Определение понятия учетной политики.

Таблица 1. Определение понятия учетной политики.

Понятие «налоговая учетная политика» или «учетная политика для целей налогообложения»

Понятие «налоговая учетная политика» или «учетная политика для целей налогообложения»

Сущность учетной политики заключается:

Изначально предполагается, что налоговую учетную политику организация применяет

Сущность учетной политики заключается:

Изначально предполагается, что налоговую учетную политику организация применяет

Значение учетной политики организации:

Учетная политика, которую выбирает и разрабатывает для себя

Значение учетной политики организации:

Учетная политика, которую выбирает и разрабатывает для себя

Теоретические аспекты формирования бизнес-моделей предприятия

Теоретические аспекты формирования бизнес-моделей предприятия The mega-transect approach as a basis for development Siberian Environmental Change Network (SecNet)

The mega-transect approach as a basis for development Siberian Environmental Change Network (SecNet) Разработка урока по экономике 8 класс на тему Зачем нужна биржа

Разработка урока по экономике 8 класс на тему Зачем нужна биржа Топливно-энергетический комплекс мира

Топливно-энергетический комплекс мира Международные корпорации и их роль в мировой экономике

Международные корпорации и их роль в мировой экономике Развитие сектора услуг как фактор и возможность экономического роста РБ

Развитие сектора услуг как фактор и возможность экономического роста РБ Economic systems a set of rules made by a country that governs the production and distribution of goods and services

Economic systems a set of rules made by a country that governs the production and distribution of goods and services Демография. Основные направления реализации демографической политики РФ

Демография. Основные направления реализации демографической политики РФ Экономическая политология

Экономическая политология Трансформация управления государственными финансами в цифровой экономике

Трансформация управления государственными финансами в цифровой экономике Рыночные структуры

Рыночные структуры Факторы производства и экономические системы

Факторы производства и экономические системы Особенности экономического развития стран Европы и США в 20-е гг

Особенности экономического развития стран Европы и США в 20-е гг Unit Three. International Trade Theories

Unit Three. International Trade Theories Показатели эффективности экономической деятельности страны

Показатели эффективности экономической деятельности страны Показники розвитку міжнародної торгівлі

Показники розвитку міжнародної торгівлі Канада. Финансовая политика, экономика, наука

Канада. Финансовая политика, экономика, наука Інтермаріум. Співдружність центрально- й східноєвропейських націй у просторі між Балтійським і Чорним морями

Інтермаріум. Співдружність центрально- й східноєвропейських націй у просторі між Балтійським і Чорним морями Предпринимательство в Беларуси

Предпринимательство в Беларуси Структура советского общества

Структура советского общества Государственная политика в сфере занятости населения

Государственная политика в сфере занятости населения Рыночные отношения в экономике

Рыночные отношения в экономике Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Market research. Benefactor

Market research. Benefactor Организация производства. Предмет, содержание и задачи курса

Организация производства. Предмет, содержание и задачи курса ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Экономика и финансы фирмы. (Часть 1)

Экономика и финансы фирмы. (Часть 1) spros_vsyo

spros_vsyo