- Бухгалтерлік бақылау –бухгалтерлік есептің ақпараттық жүйесінің негізі. Лекция 6

Содержание

- 2. Қарастыратын сұрақтар 1. Бухгалтерлік құжаттар 2. Құжаттардың түрлері 3. Есептік цикл және оның кезеңдері

- 3. Құжат – бұл шаруашылық операцияларын жазбаша куәландыратын және бухгалтерлік есеп мәліметтеріне заңды күш беретін куәлік болып

- 4. Бухгалтерлік есеп тәжірбиесінде құжаттарды 3 топқа бөліп қарастырады: алғашқы құжаттар /бір операцияға ғана/; есеп регистрлері /операциялардың

- 5. Есептік процедура шаруашылық операцияларын талдаудан бастап шоттарды жабу мен қаржылық есепті құруға дейінгі есеп процесі кезеңдерінің

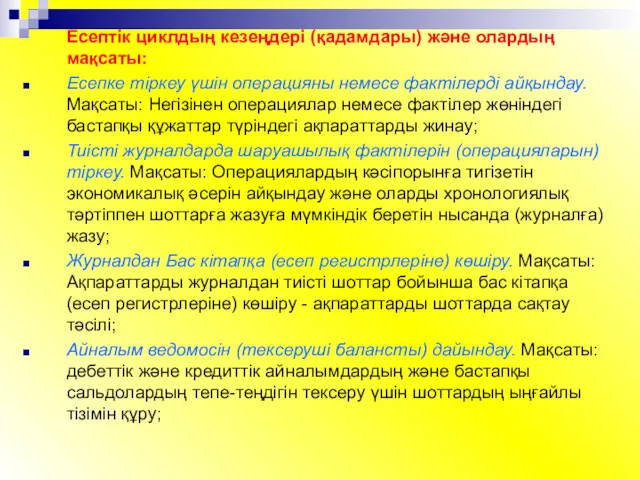

- 6. Есептік циклдың кезеңдері (қадамдары) және олардың мақсаты: Есепке тіркеу үшін операцияны немесе фактілерді айқындау. Мақсаты: Негізінен

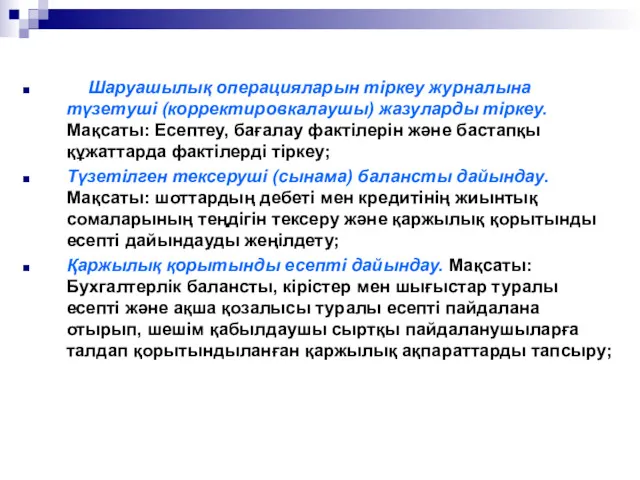

- 7. Шаруашылық операцияларын тіркеу журналына түзетуші (корректировкалаушы) жазуларды тіркеу. Мақсаты: Есептеу, бағалау фактілерін және бастапқы құжаттарда фактілерді

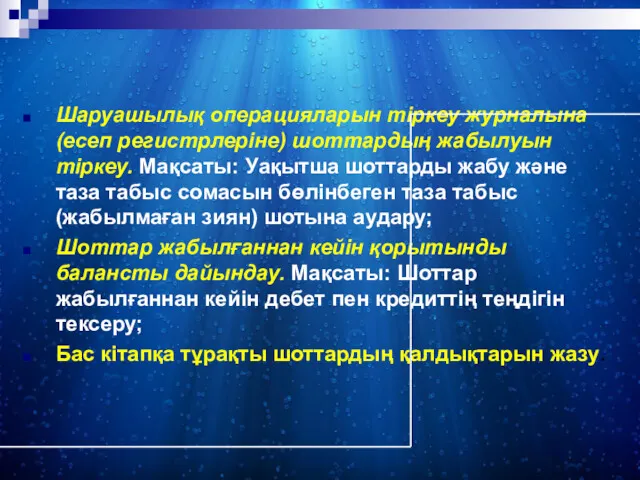

- 8. Шаруашылық операцияларын тіркеу журналына (есеп регистрлеріне) шоттардың жабылуын тіркеу. Мақсаты: Уақытша шоттарды жабу және таза табыс

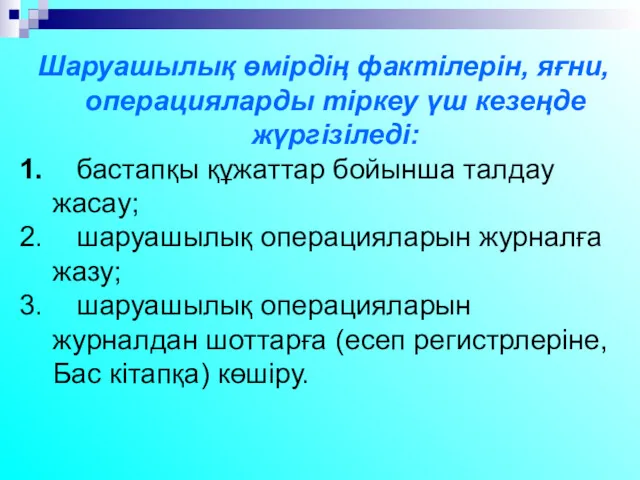

- 9. Шаруашылық өмірдің фактілерін, яғни, операцияларды тіркеу үш кезеңде жүргізіледі: бастапқы құжаттар бойынша талдау жасау; шаруашылық операцияларын

- 11. Скачать презентацию

Қарастыратын сұрақтар

1. Бухгалтерлік құжаттар

2. Құжаттардың түрлері

3. Есептік цикл және оның

Қарастыратын сұрақтар

1. Бухгалтерлік құжаттар

2. Құжаттардың түрлері

3. Есептік цикл және оның

Құжат – бұл шаруашылық операцияларын жазбаша куәландыратын және бухгалтерлік есеп мәліметтеріне

Құжат – бұл шаруашылық операцияларын жазбаша куәландыратын және бухгалтерлік есеп мәліметтеріне

Бухгалтерлік есеп тәжірбиесінде құжаттарды 3 топқа бөліп қарастырады:

алғашқы құжаттар /бір операцияға

Бухгалтерлік есеп тәжірбиесінде құжаттарды 3 топқа бөліп қарастырады:

алғашқы құжаттар /бір операцияға

Есептік процедура шаруашылық операцияларын талдаудан бастап шоттарды жабу мен қаржылық есепті

Есептік процедура шаруашылық операцияларын талдаудан бастап шоттарды жабу мен қаржылық есепті

Есептік циклдың кезеңдері (қадамдары) және олардың мақсаты:

Есепке тіркеу үшін операцияны немесе

Есептік циклдың кезеңдері (қадамдары) және олардың мақсаты:

Есепке тіркеу үшін операцияны немесе

Шаруашылық операцияларын тіркеу журналына түзетуші (корректировкалаушы) жазуларды тіркеу. Мақсаты: Есептеу, бағалау

Шаруашылық операцияларын тіркеу журналына түзетуші (корректировкалаушы) жазуларды тіркеу. Мақсаты: Есептеу, бағалау

Шаруашылық операцияларын тіркеу журналына (есеп регистрлеріне) шоттардың жабылуын тіркеу. Мақсаты: Уақытша

Шаруашылық операцияларын тіркеу журналына (есеп регистрлеріне) шоттардың жабылуын тіркеу. Мақсаты: Уақытша

Шаруашылық өмірдің фактілерін, яғни, операцияларды тіркеу үш кезеңде жүргізіледі:

бастапқы құжаттар

Шаруашылық өмірдің фактілерін, яғни, операцияларды тіркеу үш кезеңде жүргізіледі:

бастапқы құжаттар

Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання

Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання Альтернативные доходы

Альтернативные доходы 05. Промежуточная и сегментная финансовая отчетность

05. Промежуточная и сегментная финансовая отчетность Оборотный капитал предприятия

Оборотный капитал предприятия Токийская фондовая биржа

Токийская фондовая биржа Разработка бизнес - плана

Разработка бизнес - плана Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Активные и пассивные участники валютного рынка (маркет-мейкеры и маркет-юзеры)

Активные и пассивные участники валютного рынка (маркет-мейкеры и маркет-юзеры) Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Проблемы развития ипотеки в России

Проблемы развития ипотеки в России Совершенствование управления финансово-хозяйственной деятельностью организации

Совершенствование управления финансово-хозяйственной деятельностью организации Бюджетная система Германии

Бюджетная система Германии Решение задач по оценке недвижимости и НМА

Решение задач по оценке недвижимости и НМА Application: The Costs of Taxation

Application: The Costs of Taxation Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Qimmatli qog'ozlar

Qimmatli qog'ozlar Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки

Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Еңбек ақының есебі

Еңбек ақының есебі Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Финансы, как экономическая категория. Финансовая система РФ

Финансы, как экономическая категория. Финансовая система РФ Памятка по каналу Согласование условий

Памятка по каналу Согласование условий Себестоимость продукции

Себестоимость продукции Бухгалтерський облік, його сутність і основи організації

Бухгалтерський облік, його сутність і основи організації Финансовый анализ

Финансовый анализ