- Бухгалтерская финансовая отчетность

Содержание

- 3. Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта

- 4. Анализ финансового состояния основывается на использовании данных бухгалтерского баланса. Финансовое состояние предприятия может быть 3-х видов:

- 5. Для оценки финансового состояния предприятия используется система показателей, характеризующих: оптимальность структуры активов предприятия и степень производственного

- 6. Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на

- 7. Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять свои платежные обязательства (вытекающие из

- 8. Финансовая устойчивость характеризует структуру источников финансирования предприятия и финансовую независимость предприятия от заемных источников. Способность предприятия

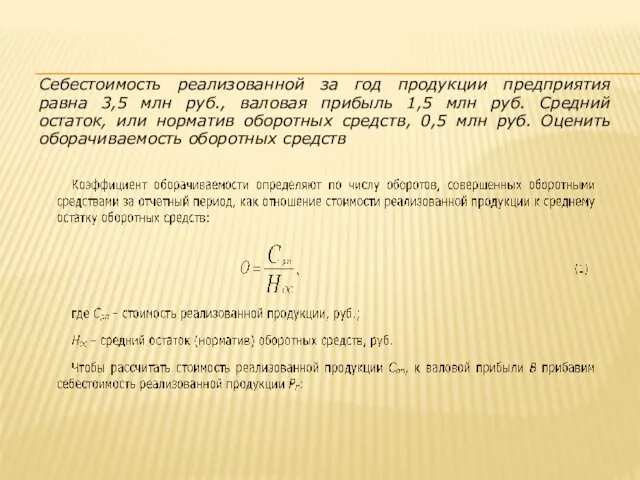

- 9. 1. Анализ эффективности использование оборотных средств, где рассчитывают 3 показателя: а) коэффициент оборачиваемости оборотных средств; б)

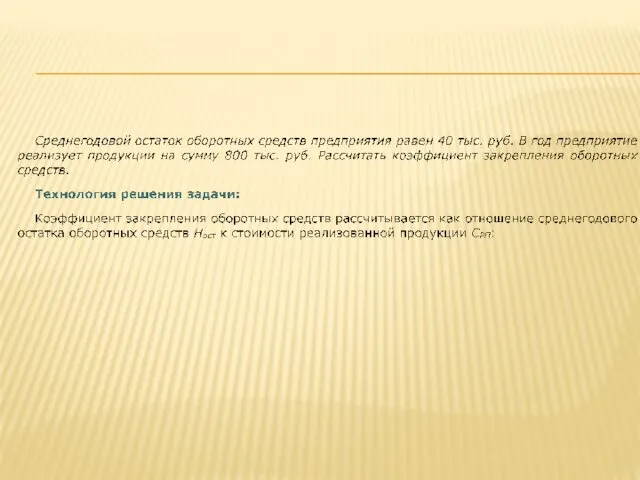

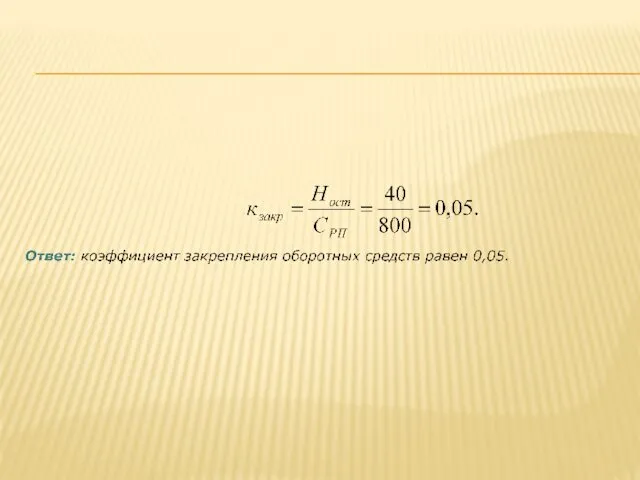

- 10. Себестоимость реализованной за год продукции предприятия равна 3,5 млн руб., валовая прибыль 1,5 млн руб. Средний

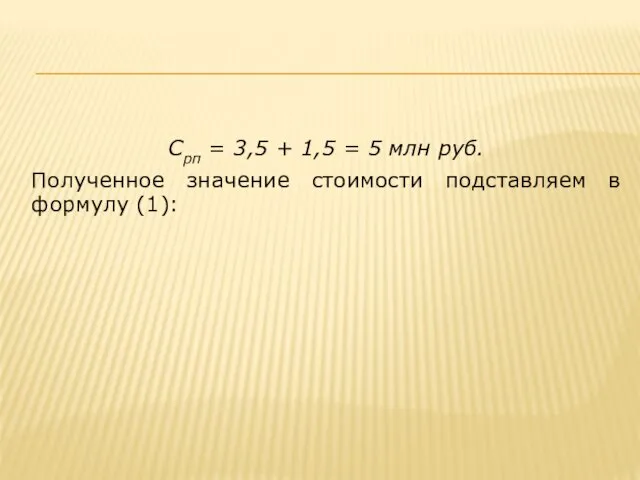

- 11. Срп = 3,5 + 1,5 = 5 млн руб. Полученное значение стоимости подставляем в формулу (1):

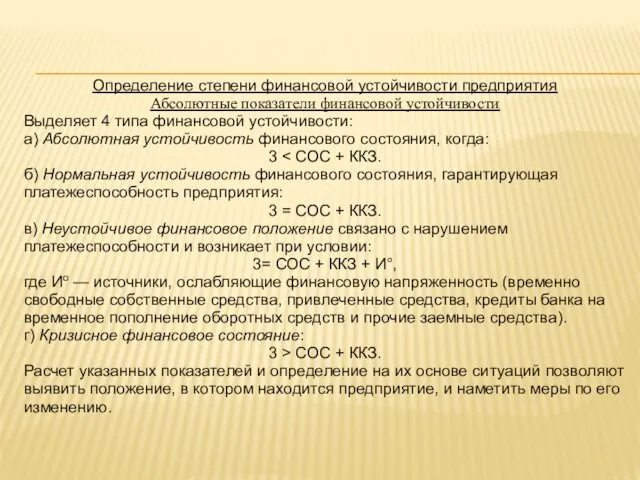

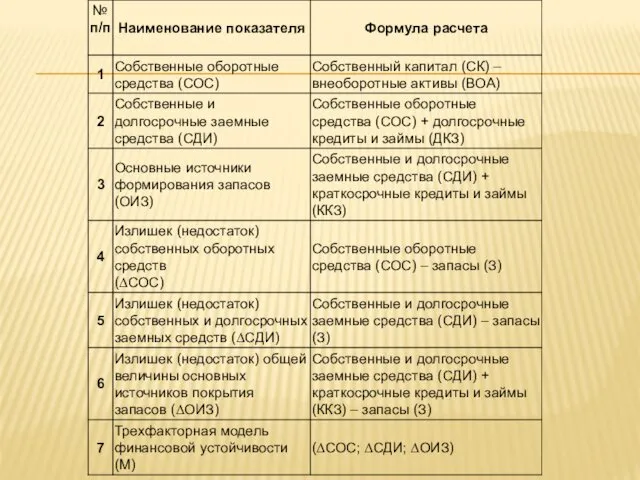

- 16. Определение степени финансовой устойчивости предприятия Абсолютные показатели финансовой устойчивости Выделяет 4 типа финансовой устойчивости: а) Абсолютная

- 18. На практике встречаются четыре типа финансовой устойчивости. Первый тип финансовой устойчивости можно представить в виде следующей

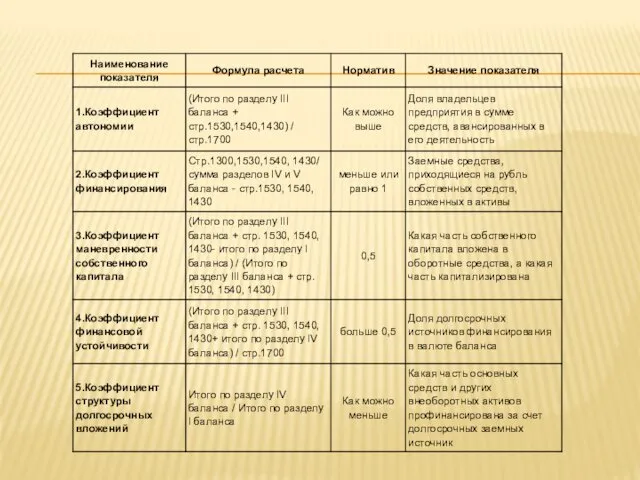

- 20. Коэффициентный метод рассчитываются финансовые коэффициенты, которые определяют структуру капитала предприятия: 1. Коэффициент автономии (финансовой независимости) (КА)

- 21. Коэффициент финансового левериджа (коэффициент соотношения заёмных и собственных средств, коэффициент финансового риска, плечо финансового рычага)рассчитывается как

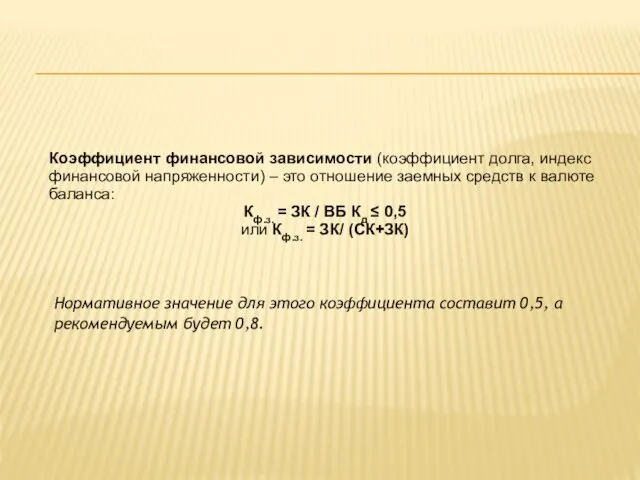

- 23. Коэффициент финансовой зависимости (коэффициент долга, индекс финансовой напряженности) – это отношение заемных средств к валюте баланса:

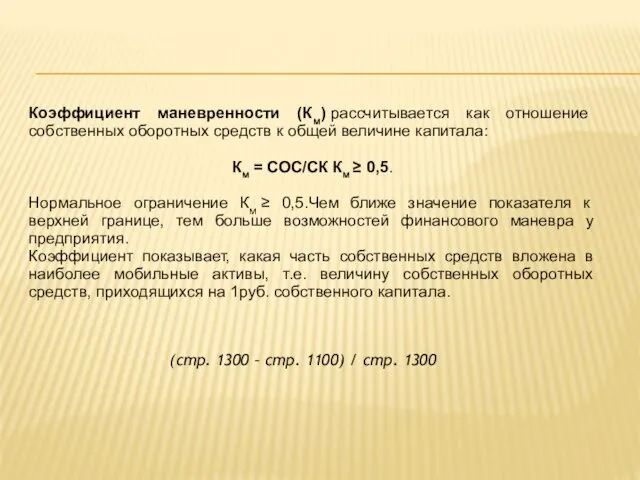

- 24. Коэффициент маневренности (Км) рассчитывается как отношение собственных оборотных средств к общей величине капитала: Км = СОС/СК

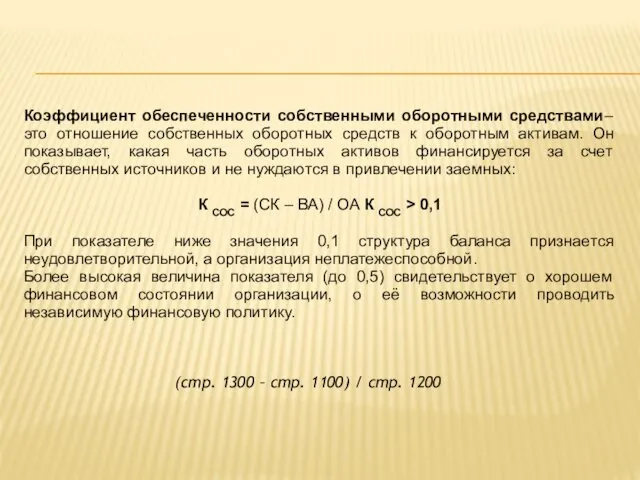

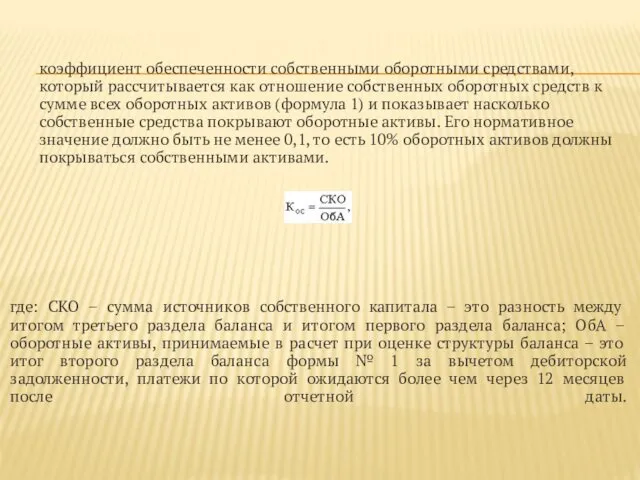

- 25. Коэффициент обеспеченности собственными оборотными средствами– это отношение собственных оборотных средств к оборотным активам. Он показывает, какая

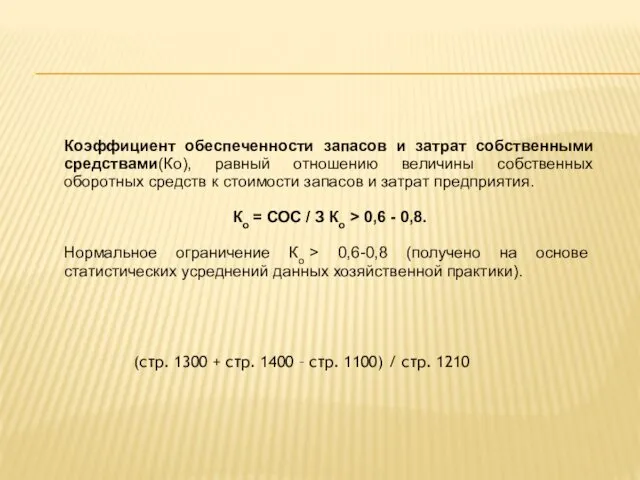

- 26. Коэффициент обеспеченности запасов и затрат собственными средствами(Ко), равный отношению величины собственных оборотных средств к стоимости запасов

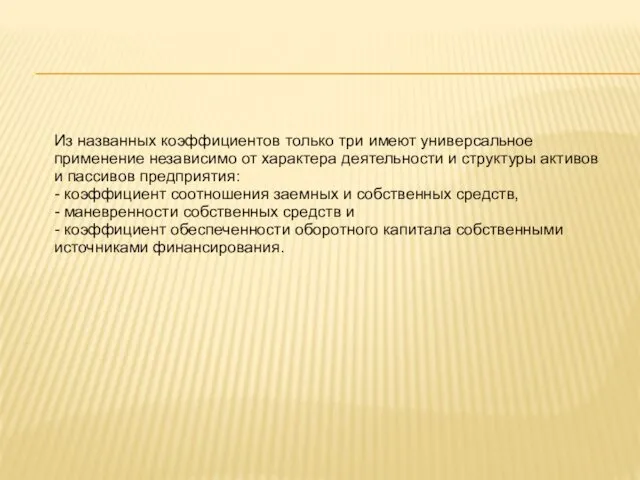

- 27. Из названных коэффициентов только три имеют универсальное применение независимо от характера деятельности и структуры активов и

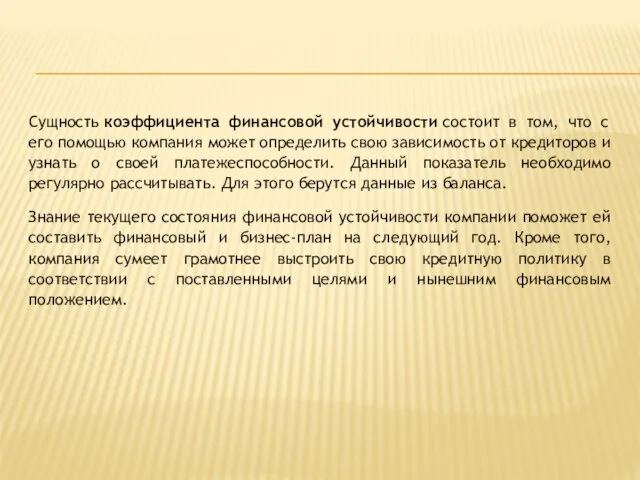

- 28. Сущность коэффициента финансовой устойчивости состоит в том, что с его помощью компания может определить свою зависимость

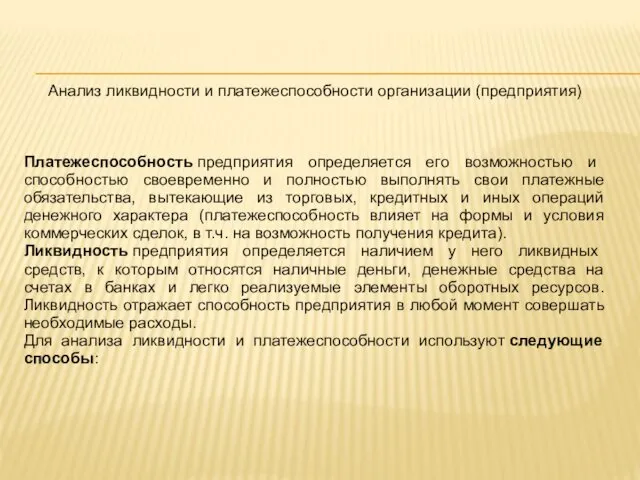

- 29. Анализ ликвидности и платежеспособности организации (предприятия) Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью

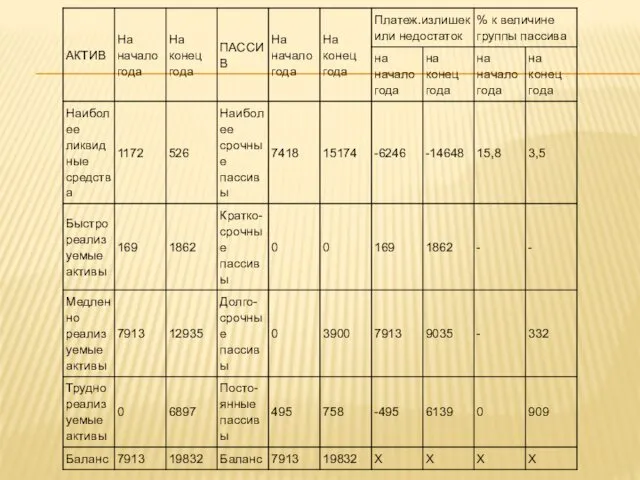

- 30. 1 метод. Анализ ликвидности баланса:показывает какие соотношения между разделами актива и пассива должны быть у предприятия,

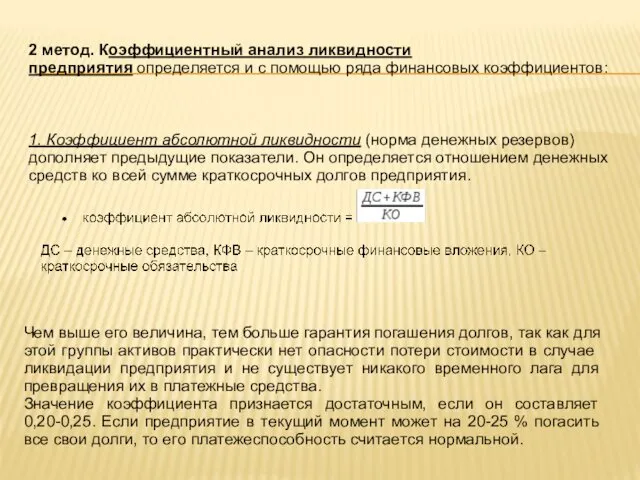

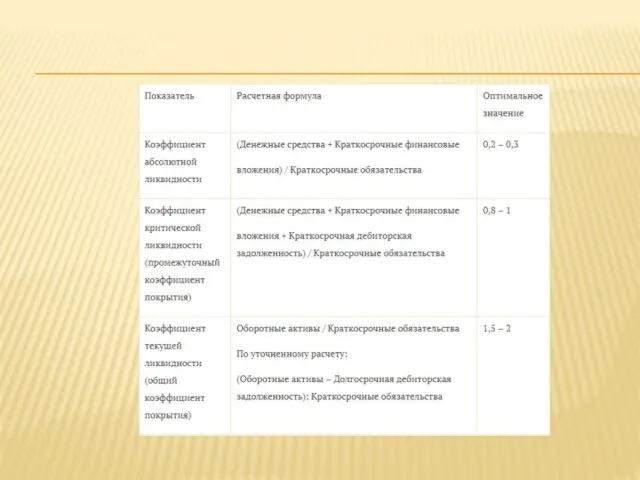

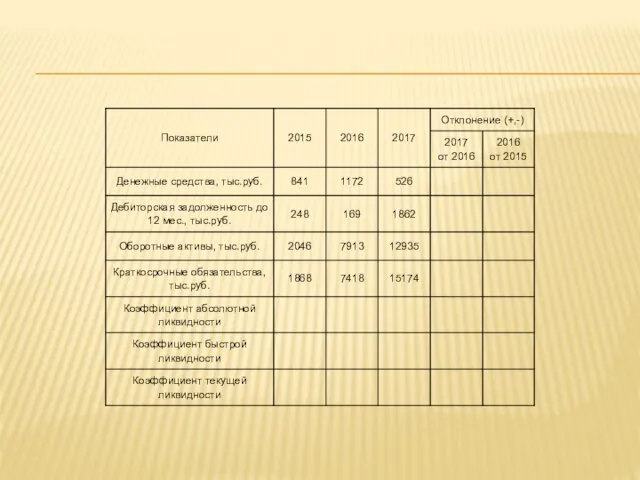

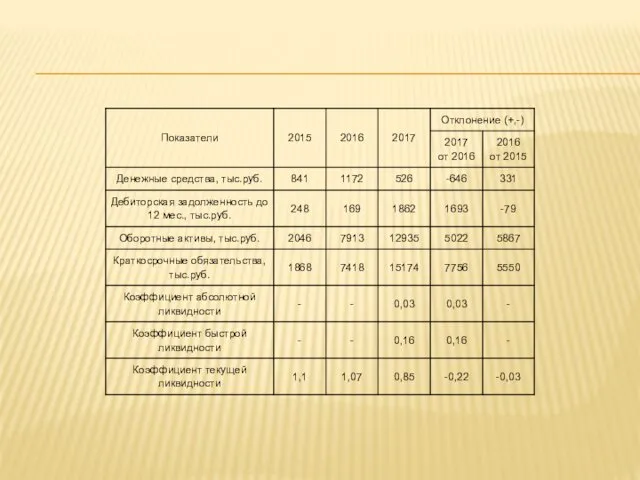

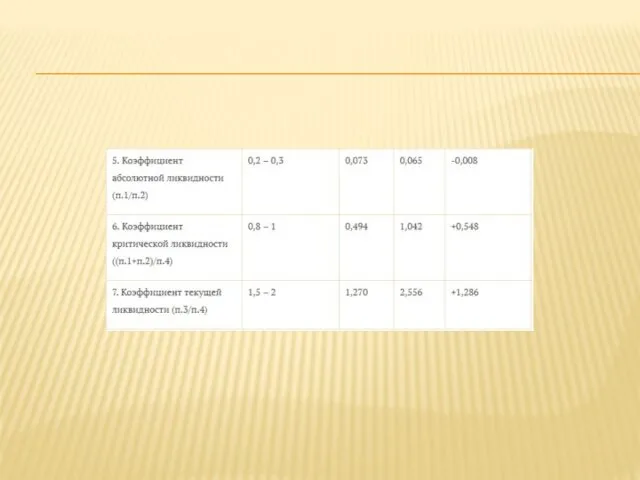

- 33. 2 метод. Коэффициентный анализ ликвидности предприятия определяется и с помощью ряда финансовых коэффициентов: 1. Коэффициент абсолютной

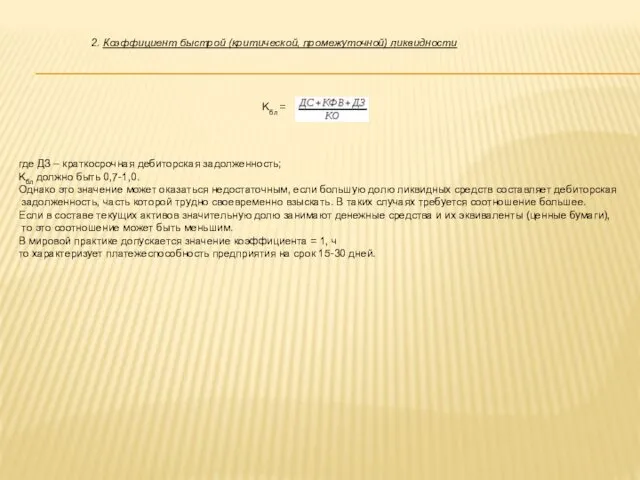

- 34. 2. Коэффициент быстрой (критической, промежуточной) ликвидности Kбл = где ДЗ – краткосрочная дебиторская задолженность; Kбл должно

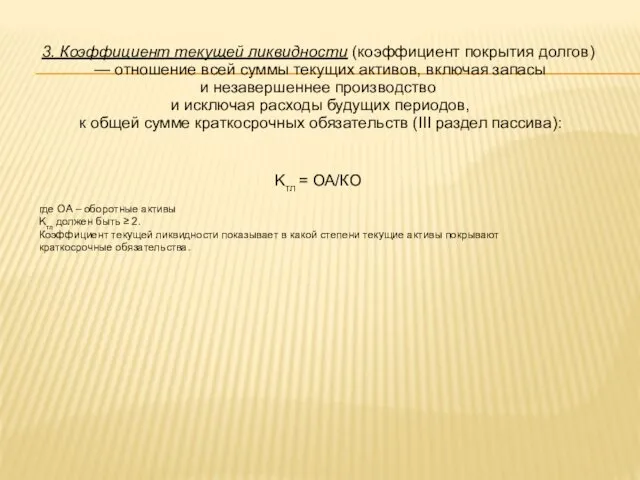

- 35. 3. Коэффициент текущей ликвидности (коэффициент покрытия долгов) — отношение всей суммы текущих активов, включая запасы и

- 39. 3 метод. Анализ движения денежных потоковвыполняется на основе ф.4 отчета о ДДС: сравнивается остаток средств на

- 40. Платежеспособность предприятия Платежеспособность – важнейший показатель, характеризующий финансовое состояние предприятия, его способность своевременно и в полной

- 41. Неплатежеспособность – финансовое состояние предприятия, при котором оно неспособно в течение нормативно установленного срока рассчитаться по,

- 42. Неплатежеспособность – финансовое состояние предприятия, при котором оно неспособно в течение нормативно установленного срока рассчитаться по,

- 43. Выделяют 7 видов неплатежеспособности: 1) ожидаемая 2) техническая 3) кратковременная 4) временная 5) долговременная 6) длительная

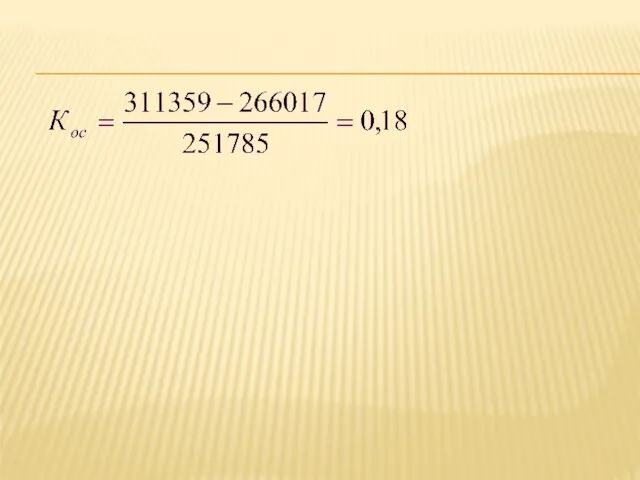

- 44. коэффициент обеспеченности собственными оборотными средствами, который рассчитывается как отношение собственных оборотных средств к сумме всех оборотных

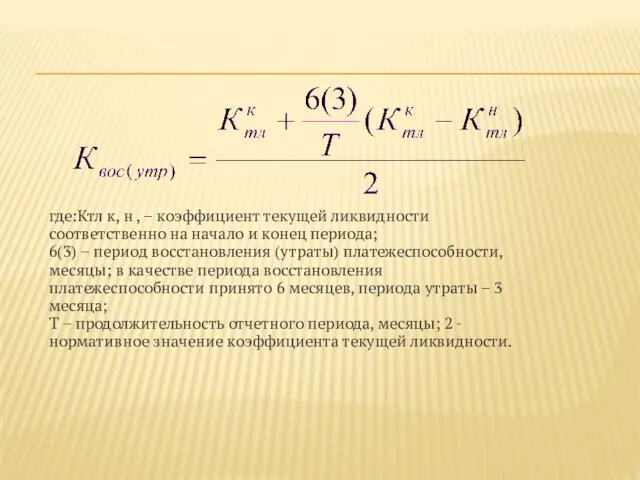

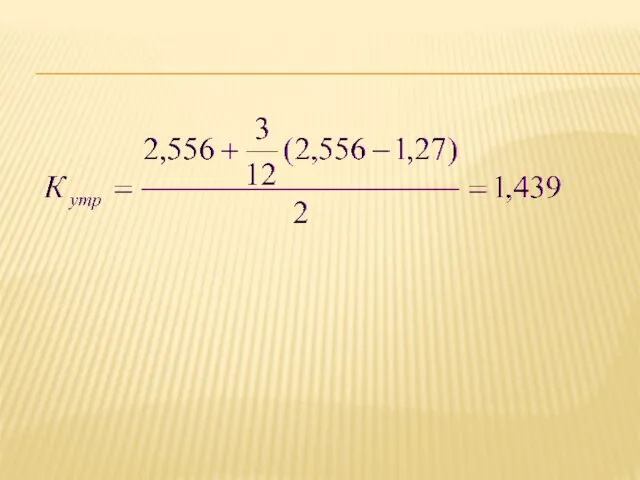

- 45. где:Ктл к, н , – коэффициент текущей ликвидности соответственно на начало и конец периода; 6(3) –

- 51. Скачать презентацию

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе

Анализ финансового состояния основывается на использовании данных бухгалтерского баланса. Финансовое состояние

Анализ финансового состояния основывается на использовании данных бухгалтерского баланса. Финансовое состояние

Для оценки финансового состояния предприятия используется система показателей, характеризующих:

оптимальность структуры активов

Для оценки финансового состояния предприятия используется система показателей, характеризующих:

оптимальность структуры активов

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять свои

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять свои

Финансовая устойчивость характеризует структуру источников финансирования предприятия и финансовую независимость предприятия

Финансовая устойчивость характеризует структуру источников финансирования предприятия и финансовую независимость предприятия

1. Анализ эффективности использование оборотных средств,

где рассчитывают 3 показателя:

а) коэффициент оборачиваемости

1. Анализ эффективности использование оборотных средств,

где рассчитывают 3 показателя:

а) коэффициент оборачиваемости

Себестоимость реализованной за год продукции предприятия равна 3,5 млн руб., валовая

Себестоимость реализованной за год продукции предприятия равна 3,5 млн руб., валовая

Срп = 3,5 + 1,5 = 5 млн руб.

Полученное значение

Срп = 3,5 + 1,5 = 5 млн руб.

Полученное значение

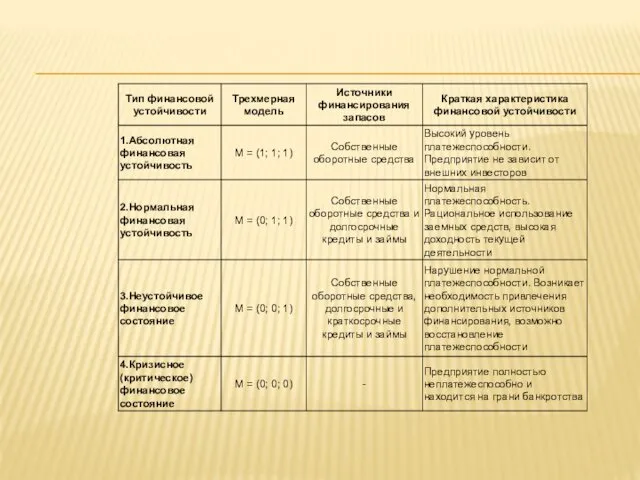

Определение степени финансовой устойчивости предприятия

Абсолютные показатели финансовой устойчивости

Выделяет 4 типа финансовой

Определение степени финансовой устойчивости предприятия

Абсолютные показатели финансовой устойчивости

Выделяет 4 типа финансовой

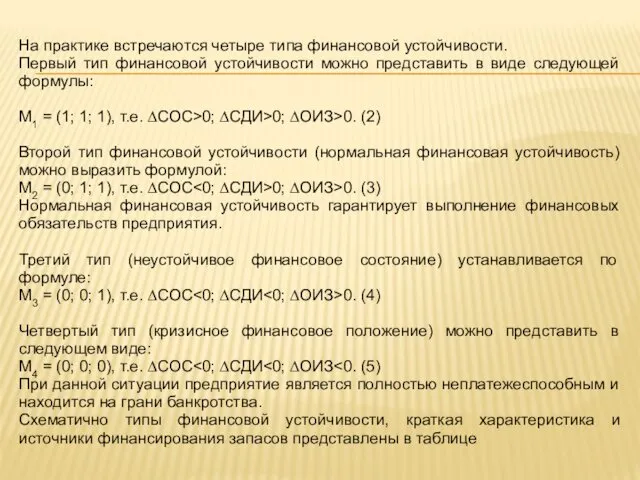

На практике встречаются четыре типа финансовой устойчивости.

Первый тип финансовой устойчивости можно

На практике встречаются четыре типа финансовой устойчивости.

Первый тип финансовой устойчивости можно

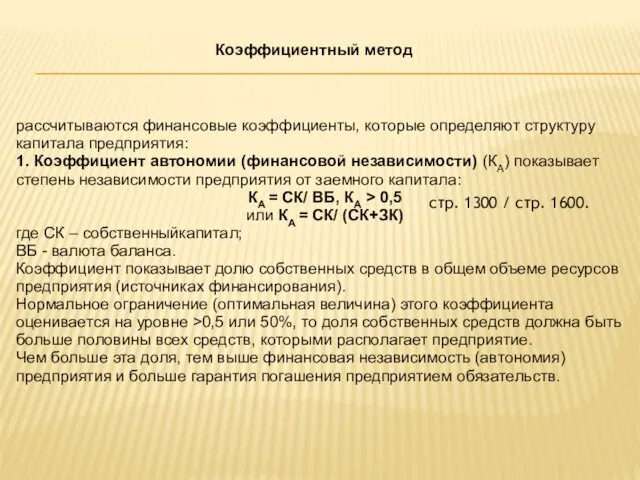

Коэффициентный метод

рассчитываются финансовые коэффициенты, которые определяют структуру капитала предприятия:

1. Коэффициент автономии

Коэффициентный метод

рассчитываются финансовые коэффициенты, которые определяют структуру капитала предприятия:

1. Коэффициент автономии

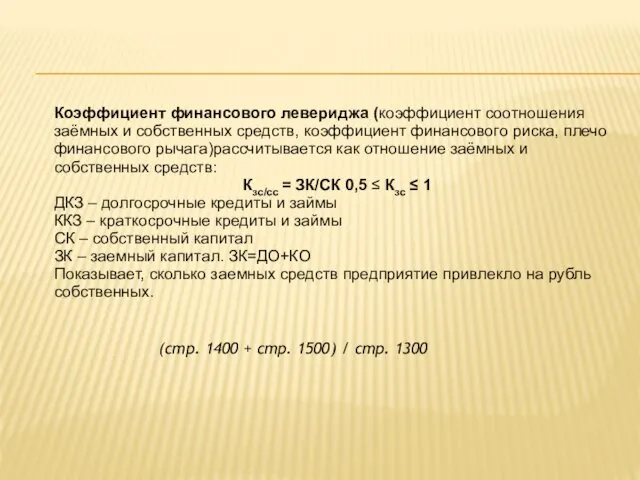

Коэффициент финансового левериджа (коэффициент соотношения заёмных и собственных средств, коэффициент финансового

Коэффициент финансового левериджа (коэффициент соотношения заёмных и собственных средств, коэффициент финансового

Коэффициент финансовой зависимости (коэффициент долга, индекс финансовой напряженности) – это отношение заемных

Коэффициент финансовой зависимости (коэффициент долга, индекс финансовой напряженности) – это отношение заемных

Коэффициент маневренности (Км) рассчитывается как отношение собственных оборотных средств к общей величине

Коэффициент маневренности (Км) рассчитывается как отношение собственных оборотных средств к общей величине

Коэффициент обеспеченности собственными оборотными средствами– это отношение собственных оборотных средств к

Коэффициент обеспеченности собственными оборотными средствами– это отношение собственных оборотных средств к

Коэффициент обеспеченности запасов и затрат собственными средствами(Ко), равный отношению величины собственных

Коэффициент обеспеченности запасов и затрат собственными средствами(Ко), равный отношению величины собственных

Из названных коэффициентов только три имеют универсальное применение независимо от характера

Из названных коэффициентов только три имеют универсальное применение независимо от характера

Сущность коэффициента финансовой устойчивости состоит в том, что с его помощью компания может

Сущность коэффициента финансовой устойчивости состоит в том, что с его помощью компания может

Анализ ликвидности и платежеспособности организации (предприятия)

Платежеспособность предприятия определяется его возможностью и способностью

Анализ ликвидности и платежеспособности организации (предприятия)

Платежеспособность предприятия определяется его возможностью и способностью

1 метод. Анализ ликвидности баланса:показывает какие соотношения между разделами актива и

1 метод. Анализ ликвидности баланса:показывает какие соотношения между разделами актива и

2 метод. Коэффициентный анализ ликвидности предприятия определяется и с помощью ряда финансовых коэффициентов:

1.

2 метод. Коэффициентный анализ ликвидности предприятия определяется и с помощью ряда финансовых коэффициентов:

1.

2. Коэффициент быстрой (критической, промежуточной) ликвидности

Kбл =

где ДЗ – краткосрочная дебиторская задолженность;

Kбл должно быть

2. Коэффициент быстрой (критической, промежуточной) ликвидности

Kбл =

где ДЗ – краткосрочная дебиторская задолженность;

Kбл должно быть

3. Коэффициент текущей ликвидности (коэффициент покрытия долгов)

— отношение всей суммы текущих

3. Коэффициент текущей ликвидности (коэффициент покрытия долгов)

— отношение всей суммы текущих

3 метод. Анализ движения денежных потоковвыполняется на основе ф.4 отчета о

3 метод. Анализ движения денежных потоковвыполняется на основе ф.4 отчета о

Платежеспособность предприятия

Платежеспособность – важнейший показатель, характеризующий финансовое состояние предприятия, его способность

Платежеспособность предприятия

Платежеспособность – важнейший показатель, характеризующий финансовое состояние предприятия, его способность

Неплатежеспособность – финансовое состояние предприятия, при котором оно неспособно в течение

Неплатежеспособность – финансовое состояние предприятия, при котором оно неспособно в течение

Неплатежеспособность – финансовое состояние предприятия, при котором оно неспособно в течение

Неплатежеспособность – финансовое состояние предприятия, при котором оно неспособно в течение

Выделяют 7 видов неплатежеспособности:

1) ожидаемая

2) техническая

3) кратковременная

4) временная

5) долговременная

6) длительная

7) необратимая.

Выделяют 7 видов неплатежеспособности:

1) ожидаемая

2) техническая

3) кратковременная

4) временная

5) долговременная

6) длительная

7) необратимая.

коэффициент обеспеченности собственными оборотными средствами, который рассчитывается как отношение собственных оборотных

коэффициент обеспеченности собственными оборотными средствами, который рассчитывается как отношение собственных оборотных

где:Ктл к, н , – коэффициент текущей ликвидности соответственно на начало

где:Ктл к, н , – коэффициент текущей ликвидности соответственно на начало

Страхование в России

Страхование в России Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Роль денег в экономике

Роль денег в экономике Формирование инвестиционного портфеля и управление им

Формирование инвестиционного портфеля и управление им Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Об участии республики Башкортостан в реализации национальных проектов

Об участии республики Башкортостан в реализации национальных проектов Финансовая безопасность

Финансовая безопасность Моделирование процентного дохода банка

Моделирование процентного дохода банка Финансовый контроль

Финансовый контроль Страховые программы ВСК

Страховые программы ВСК Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Управление личными и семейными финансами

Управление личными и семейными финансами Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк Финансирование ЦСМ

Финансирование ЦСМ Introduction to Financial Statement Analysis. Chapter 2

Introduction to Financial Statement Analysis. Chapter 2 Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Развитие инициативного бюджетирования в Оренбургской области

Развитие инициативного бюджетирования в Оренбургской области Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Контрольно-счетная палата Москвы

Контрольно-счетная палата Москвы Точка безубыточности

Точка безубыточности Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Инвентаризация в аптечных организациях

Инвентаризация в аптечных организациях Оптова та роздрібна торгівля

Оптова та роздрібна торгівля