- Бюджетный процесс и его основные этапы

Содержание

- 2. План Вопрос 1. Бюджетное планирование и составление проекта бюджета Вопрос 2. Рассмотрение и утверждение бюджета Вопрос

- 3. В соответствии со ст. 6 Бюджетного кодекса РФ под бюджетным процессом понимается регламентируемая нормами права деятельность

- 4. Бюджетный процесс, осуществляемый на всех уровнях бюджетной системы, включает в себя этапы составления проекта бюджета, рассмотрения

- 5. В свою очередь, цели и направления краткосрочной политики должны являться продолжением среднесрочной программы социально-экономического развития и

- 6. В соответствии с бюджетным посланием разрабатываются основные направления бюджетной и налоговой политики на очередной финансовый год

- 7. После одобрения правительством прогноза социально-экономического развития, который разрабатывается на период не менее трех лет Министерство финансов

- 8. На втором этапе происходит распределение предельных объемов бюджетных средств между бюджетополучателями. В ходе распределения бюджетных средств

- 9. Серьезный минус этого метода бюджетирования заключается в том, что не анализируется эффективность, а следовательно необходимость финансирования

- 10. Управление по целям стало следующим шагом в развитии программно целевого бюджетирования. Как и в предыдущем методе,

- 11. Длительный опыт составления бюджетов ведомств на основе метода программно-целевого бюджетирования накоплен в таких странах как США,

- 12. В России бюджеты ведомств составляются на основе метода постатейного распределения бюджетных средств, что обусловлено Бюджетным кодексом.

- 13. Что касается субъектов РФ и муниципальных образований, то согласно Бюджетному кодексу, установление порядка составления и рассмотрения

- 14. Внесение Министерством финансов Российской Федерации проекта федерального закона о федеральном бюджете в Правительство Российской Федерации осуществляется

- 15. Вопрос 2. Рассмотрение и утверждение бюджета.

- 16. Проект закона о федеральном бюджете должен вноситься в Государственную Думу не позднее 15 августа. Одновременно с

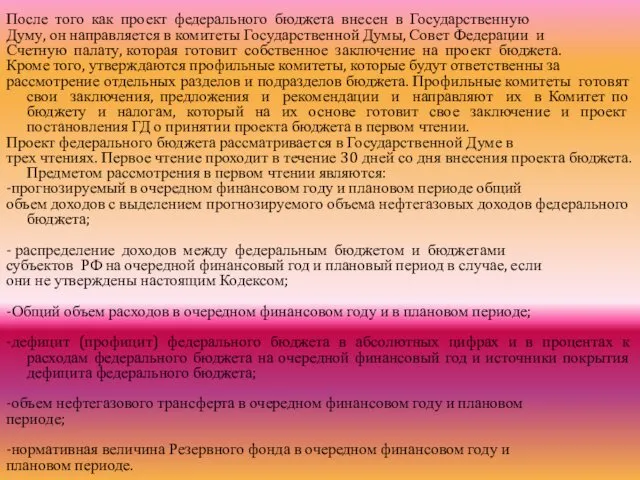

- 17. После того как проект федерального бюджета внесен в Государственную Думу, он направляется в комитеты Государственной Думы,

- 18. В процессе первого чтения депутаты Государственно Думы заслушивают доклад Правительства РФ, содоклады Комитета по бюджету и

- 19. Во втором чтении утверждаются расходы федерального бюджета по разделам функциональной классификации и размер Федерального фонда финансовой

- 20. В ходе второго чтения сначала выступает с речью председатель бюджетного комитета, где объясняет и обосновывает позицию

- 21. При рассмотрении в третьем чтении в соответствии с распределением бюджетных ассигнований по разделам, подразделам, целевым статьям

- 22. Одобренный Советом Федерации федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в

- 23. Вопрос 3. Исполнение бюджета Вопрос 3. Исполнение бюджета

- 24. Это этап бюджетного процесса, который начинается с момента утверждения закона о бюджете законодательным (представительным) органом власти

- 25. Исполнение бюджета находится в сфере ответственности правительства, исполнительной ветви власти. Основная его заключается в реализации закона

- 26. Казначейское исполнение бюджета В России установлено казначейское исполнение бюджетов. Это означает, что организация исполнения и исполнение

- 27. Переход на казначейскую систему осуществляется в России с первой половины 90-х годов в целях повышения эффективности

- 28. Усиливается контроль над движением бюджетных средств на банковских счетах, счета федерального бюджета изымаются из коммерческих банков.

- 29. Казначейство ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета, оно осуществляет регистрацию бюджетных

- 30. В пределах своей компетенции оно может налагать штрафы. Исполнение федерального бюджета осуществляется органами казначейства на счетах,

- 31. Все операции и средства бюджета отражаются в системе балансовых счетов Федерального казначейства. Осуществлять какие-либо операции с

- 32. Исполнение бюджетов по доходам Важнейшим элементом исполнения бюджета является формирование его доходной части в соответствии с

- 33. Исполнение бюджета по расходам Особенностью исполнения бюджета по расходам является то, что эта часть формируется расчетно

- 34. Основой для осуществления расходов государства является закон о бюджете, принятый на текущий год, и бюджетная роспись.

- 35. Подготовленная смета представляется вышестоящему распорядителю бюджетных средств, который в течение 5 дней ее утверждает. Если учреждение

- 36. После того, как бюджетное учреждение получило уведомление о выделенном ему лимите бюджетных обязательств, оно вправе принимать

- 37. Лицевые счета бюджетных учреждений открываются в соответствующем территориальном органе Федерального казначейства. На них отражается объем средств,

- 38. Завершение бюджетного года Исполнение бюджета завершается 31 декабря с окончанием финансового года. Порядок его завершения для

- 39. Вопрос 4. Подготовка, рассмотрение и утверждение отчета об исполнении бюджета

- 40. Завершающей стадией бюджетного процесса является составление отчета об исполнении бюджета, его рассмотрение и утверждение законодателями. В

- 41. В этот же срока законопроект должен быть направлен в Счетную палату для подготовки заключения. Одновременно с

- 42. В течение полутора месяцев после того, как отчет был направлен в Думу, Счетная палата проводит его

- 43. 4) анализ предоставления и погашения бюджетных кредитов и ссуд; заключения по фактам предоставления кредитов и ссуд

- 44. После того, как заключение Счетной палаты было направлено в Думу, нижняя палата парламента начинает рассматривать отчет

- 46. Скачать презентацию

План

Вопрос 1. Бюджетное планирование и составление проекта бюджета

Вопрос 2. Рассмотрение и

План

Вопрос 1. Бюджетное планирование и составление проекта бюджета Вопрос 2. Рассмотрение и

В соответствии со ст. 6 Бюджетного кодекса РФ под бюджетным процессом

В соответствии со ст. 6 Бюджетного кодекса РФ под бюджетным процессом

Бюджетный процесс, осуществляемый на всех уровнях бюджетной системы, включает в себя

Бюджетный процесс, осуществляемый на всех уровнях бюджетной системы, включает в себя

В свою очередь, цели и направления краткосрочной политики должны являться продолжением

В свою очередь, цели и направления краткосрочной политики должны являться продолжением

В соответствии с бюджетным посланием разрабатываются основные направления бюджетной и налоговой

В соответствии с бюджетным посланием разрабатываются основные направления бюджетной и налоговой

После одобрения правительством прогноза социально-экономического развития, который разрабатывается на период не

На втором этапе происходит распределение предельных объемов бюджетных средств между бюджетополучателями.

На втором этапе происходит распределение предельных объемов бюджетных средств между бюджетополучателями.

Серьезный минус этого метода бюджетирования заключается в том, что не анализируется

Управление по целям стало следующим шагом в развитии программно целевого бюджетирования.

Длительный опыт составления бюджетов ведомств на основе метода программно-целевого бюджетирования накоплен

В России бюджеты ведомств составляются на основе метода постатейного

распределения бюджетных средств,

В России бюджеты ведомств составляются на основе метода постатейного

распределения бюджетных средств,

Что касается субъектов РФ и муниципальных образований, то согласно

Бюджетному кодексу, установление

Бюджетному кодексу, установление

Внесение Министерством финансов Российской Федерации проекта федерального закона о федеральном бюджете

Внесение Министерством финансов Российской Федерации проекта федерального закона о федеральном бюджете

Вопрос 2. Рассмотрение и утверждение бюджета.

Вопрос 2. Рассмотрение и утверждение бюджета.

Проект закона о федеральном бюджете должен вноситься в Государственную

Проект закона о федеральном бюджете должен вноситься в Государственную

После того как проект федерального бюджета внесен в Государственную

Думу, он направляется

Думу, он направляется

В процессе первого чтения депутаты Государственно Думы заслушивают

доклад Правительства РФ, содоклады

доклад Правительства РФ, содоклады

Во втором чтении утверждаются расходы федерального бюджета по разделам функциональной классификации

В ходе второго чтения сначала выступает с речью председатель бюджетного комитета,

В ходе второго чтения сначала выступает с речью председатель бюджетного комитета,

При рассмотрении в третьем чтении в соответствии с распределением бюджетных ассигнований

При рассмотрении в третьем чтении в соответствии с распределением бюджетных ассигнований

Одобренный Советом Федерации федеральный закон о федеральном бюджете на очередной финансовый

Вопрос 3. Исполнение бюджета

Вопрос 3. Исполнение бюджета

Вопрос 3. Исполнение бюджета

Вопрос 3. Исполнение бюджета

Это этап бюджетного процесса, который начинается с момента утверждения

закона о бюджете

Это этап бюджетного процесса, который начинается с момента утверждения

закона о бюджете

Исполнение бюджета находится в сфере ответственности правительства, исполнительной ветви власти. Основная

Исполнение бюджета находится в сфере ответственности правительства, исполнительной ветви власти. Основная

Казначейское исполнение бюджета

В России установлено казначейское исполнение бюджетов. Это означает,

Казначейское исполнение бюджета

В России установлено казначейское исполнение бюджетов. Это означает,

Переход на казначейскую систему осуществляется в России с первой половины 90-х

Переход на казначейскую систему осуществляется в России с первой половины 90-х

Усиливается контроль над движением бюджетных средств на банковских счетах, счета федерального

Казначейство ведет сводный реестр главных распорядителей, распорядителей и получателей

средств федерального бюджета,

Казначейство ведет сводный реестр главных распорядителей, распорядителей и получателей

средств федерального бюджета,

В пределах своей компетенции оно может налагать штрафы.

Исполнение федерального бюджета осуществляется

Исполнение федерального бюджета осуществляется

Все операции и средства бюджета отражаются в системе балансовых счетов Федерального

Все операции и средства бюджета отражаются в системе балансовых счетов Федерального

Исполнение бюджетов по доходам

Важнейшим элементом исполнения бюджета является формирование его

доходной

Исполнение бюджетов по доходам

Важнейшим элементом исполнения бюджета является формирование его

доходной

Исполнение бюджета по расходам

Особенностью исполнения бюджета по расходам

Исполнение бюджета по расходам

Особенностью исполнения бюджета по расходам

Основой для осуществления расходов государства является закон о бюджете, принятый на

Основой для осуществления расходов государства является закон о бюджете, принятый на

Подготовленная смета представляется вышестоящему распорядителю бюджетных

средств, который в течение 5 дней

средств, который в течение 5 дней

После того, как бюджетное учреждение получило уведомление о выделенном ему лимите

Лицевые счета бюджетных учреждений открываются в соответствующем

территориальном органе Федерального казначейства. На

территориальном органе Федерального казначейства. На

Завершение бюджетного года

Исполнение бюджета завершается 31 декабря с окончанием финансового

Завершение бюджетного года

Исполнение бюджета завершается 31 декабря с окончанием финансового

Вопрос 4. Подготовка, рассмотрение и утверждение

отчета об исполнении бюджета

Вопрос 4. Подготовка, рассмотрение и утверждение

отчета об исполнении бюджета

Завершающей стадией бюджетного процесса является составление отчета об исполнении бюджета, его

Завершающей стадией бюджетного процесса является составление отчета об исполнении бюджета, его

В этот же срока законопроект должен быть направлен в Счетную

В этот же срока законопроект должен быть направлен в Счетную

В течение полутора месяцев после того, как отчет был направлен в

4) анализ предоставления и погашения бюджетных кредитов и ссуд; заключения по

4) анализ предоставления и погашения бюджетных кредитов и ссуд; заключения по

После того, как заключение Счетной палаты было направлено в Думу, нижняя

После того, как заключение Счетной палаты было направлено в Думу, нижняя

Специальные налоговые режимы

Специальные налоговые режимы Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь

Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Государственная поддержка предпринимательства в Кировской области

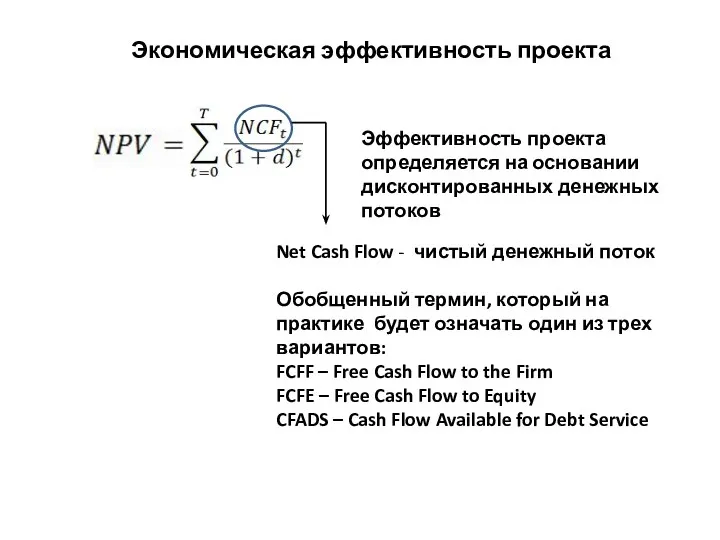

Государственная поддержка предпринимательства в Кировской области Экономическая эффективность проекта

Экономическая эффективность проекта Анализ кредитных операций и кредитных рисков на примере Калужского отделения № 8608 ПАО Сбербанк

Анализ кредитных операций и кредитных рисков на примере Калужского отделения № 8608 ПАО Сбербанк Статистика оборотных фондов

Статистика оборотных фондов Экономические, организационные и институциональные основы бюджетной системы

Экономические, организационные и институциональные основы бюджетной системы Технический финансовых анализ рынков

Технический финансовых анализ рынков Товарные и фондовые биржи

Товарные и фондовые биржи Пенсионный фонд России

Пенсионный фонд России Митниця і мито

Митниця і мито Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Інвестування. Мультиплікатор інвестицій

Інвестування. Мультиплікатор інвестицій Валюталыќ спекуляция

Валюталыќ спекуляция Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Общая характеристика учета

Общая характеристика учета Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Рефинансирование ипотечных кредитов

Рефинансирование ипотечных кредитов Ценовые модели

Ценовые модели Принципы банковского кредитования и их развитие в современных условиях. Курсовая работа

Принципы банковского кредитования и их развитие в современных условиях. Курсовая работа Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Налоговый контроль

Налоговый контроль Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Mathematics of selling section. Markup on selling price

Mathematics of selling section. Markup on selling price Финансовая основа местного самоуправления

Финансовая основа местного самоуправления