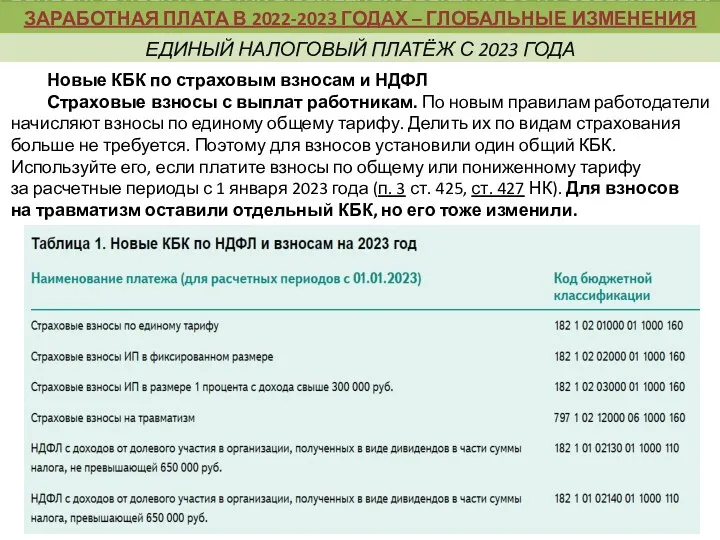

- Единый налоговый платёж с 2023 года

Содержание

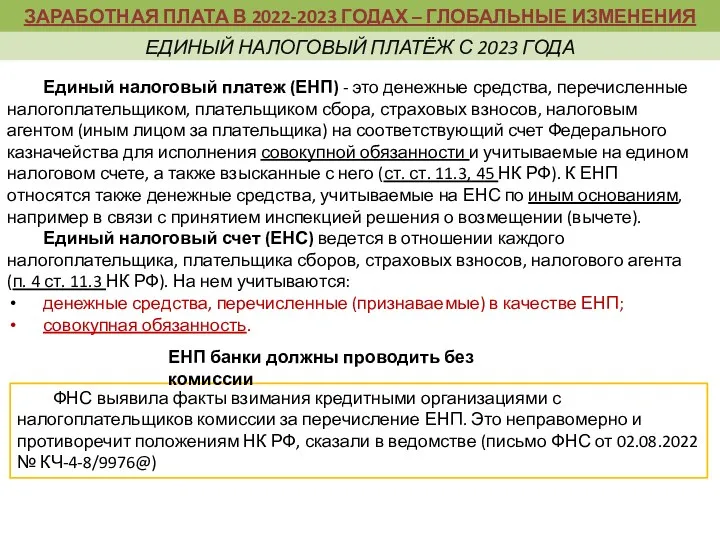

- 2. Единый налоговый платеж (ЕНП) - это денежные средства, перечисленные налогоплательщиком, плательщиком сбора, страховых взносов, налоговым агентом

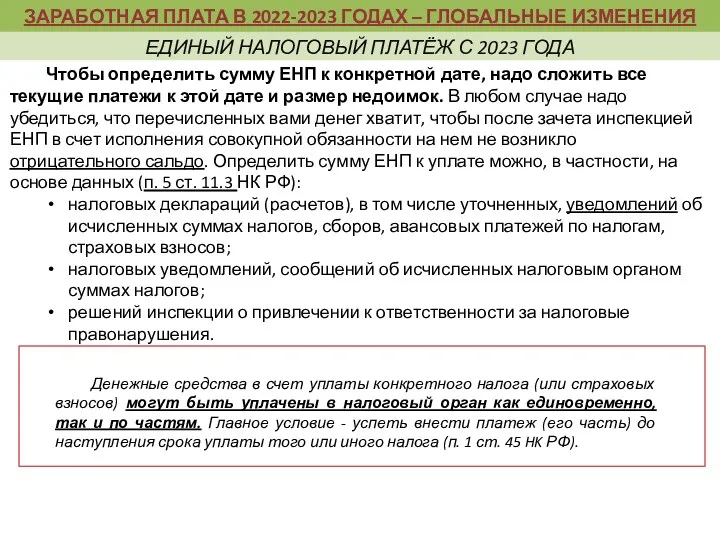

- 3. Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие платежи к этой дате и

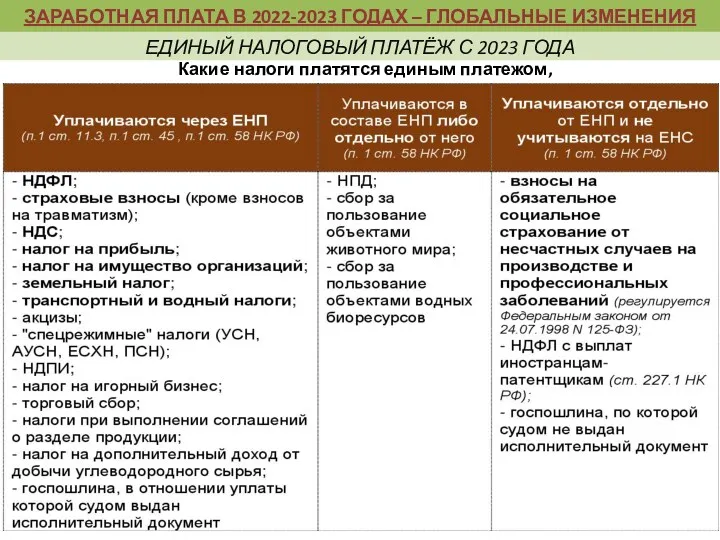

- 4. Какие налоги платятся единым платежом, а какие нет Единый налоговый платеж ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС) ЗАРАБОТНАЯ

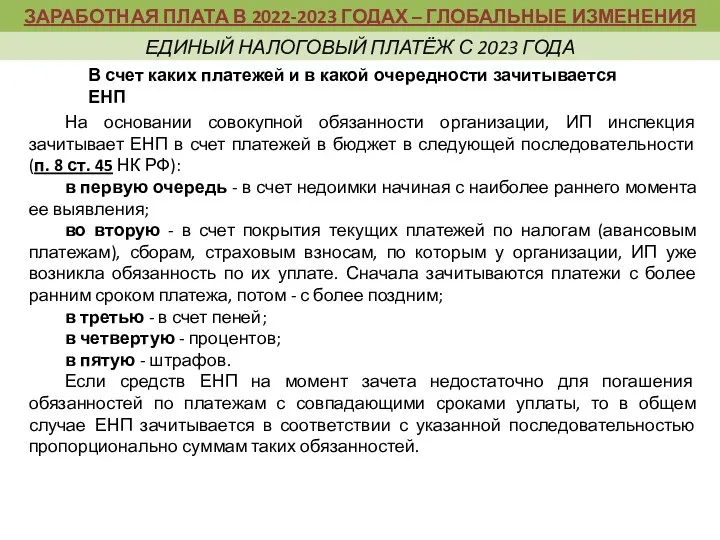

- 5. На основании совокупной обязанности организации, ИП инспекция зачитывает ЕНП в счет платежей в бюджет в следующей

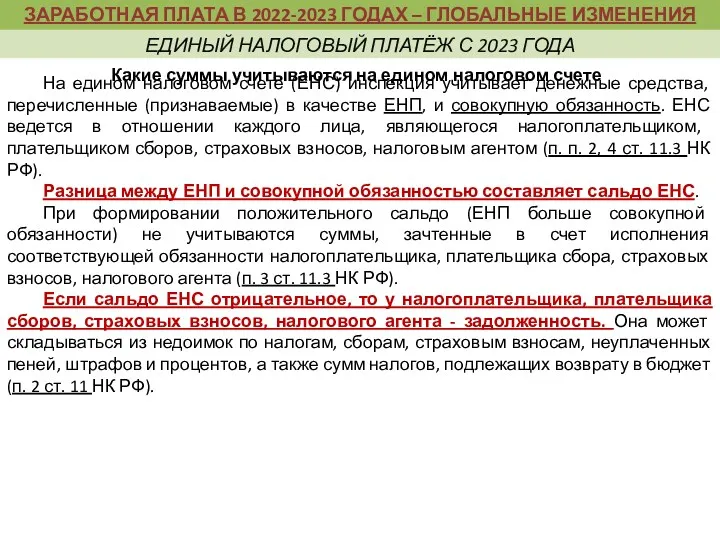

- 6. На едином налоговом счете (ЕНС) инспекция учитывает денежные средства, перечисленные (признаваемые) в качестве ЕНП, и совокупную

- 7. УПЛАТА EHП И РАСПРЕДЕЛЕНИЕ EHП работает по принципу «кошелька», в котором хранятся денежные средства налогоплательщика до

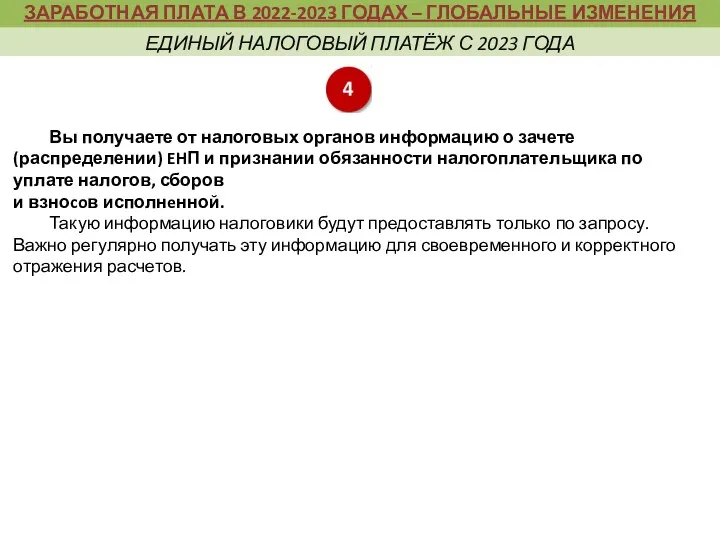

- 8. Вы получаете от налоговых органов информацию о зачете (распределении) EHП и признании обязанности налогоплательщика по уплате

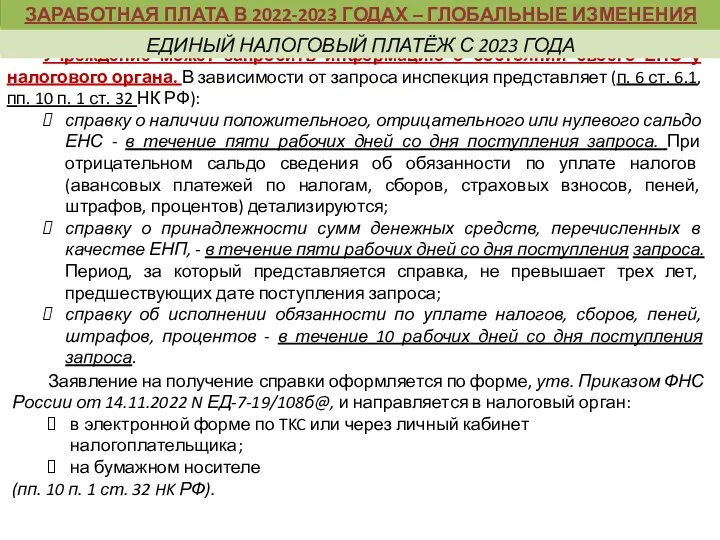

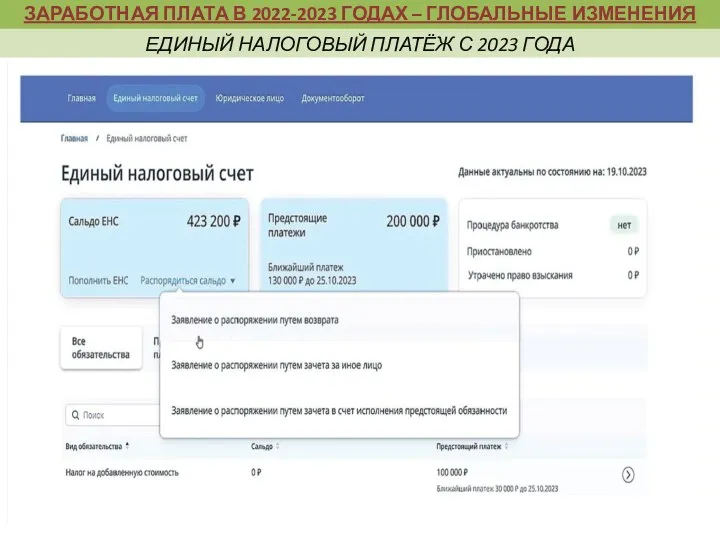

- 9. Учреждение может запросить информацию о состоянии своего ЕНС у налогового органа. В зависимости от запроса инспекция

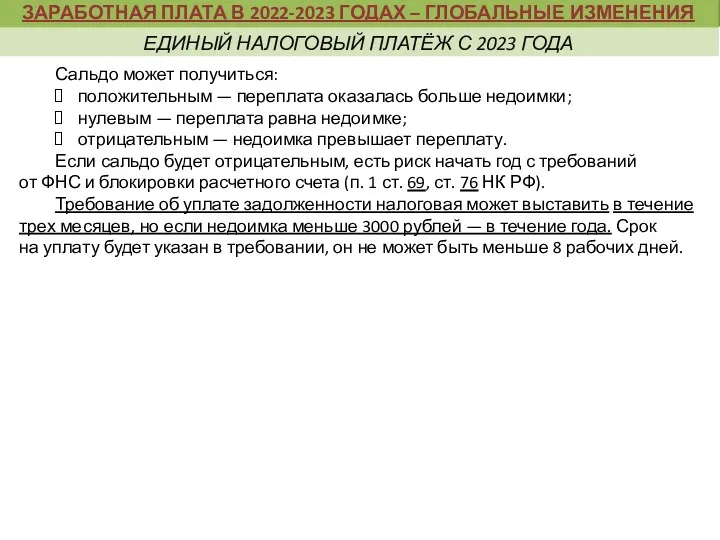

- 10. Сальдо может получиться: положительным — переплата оказалась больше недоимки; нулевым — переплата равна недоимке; отрицательным —

- 11. Заявление на возврат Для возврата положительного сальдо ЕНС и налогов не на ЕНС направьте в налоговую

- 12. Единый налоговый платеж ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС) ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ЕДИНЫЙ

- 13. Рекомендуемая форма и формат заявления о возврате налогов и сборов, которые перечислены не через ЕНП, направлены

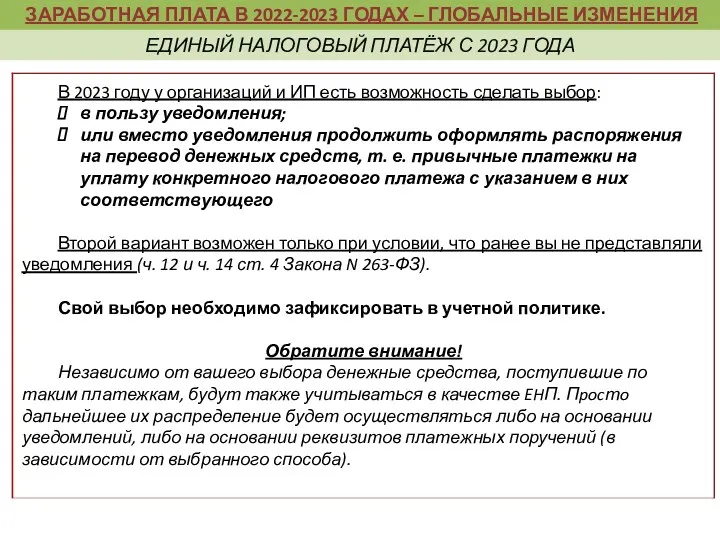

- 14. Сделать выбор в пользу уведомления или платежек, заменяющих уведомления Уведомление об исчисленных суммах налогов, авансовых платежей

- 15. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ В

- 16. Дополнить рабочий План счетов При EHП налоговые платежи будут перечисляться в бюджет единой суммой, но начислять

- 17. С 1 января отражайте налоги и взносы в учете по двум новым счетам: 0 303 14

- 18. В учете сделайте бухгалтерские записи: Единый налоговый платеж ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС) На дату, когда наступит

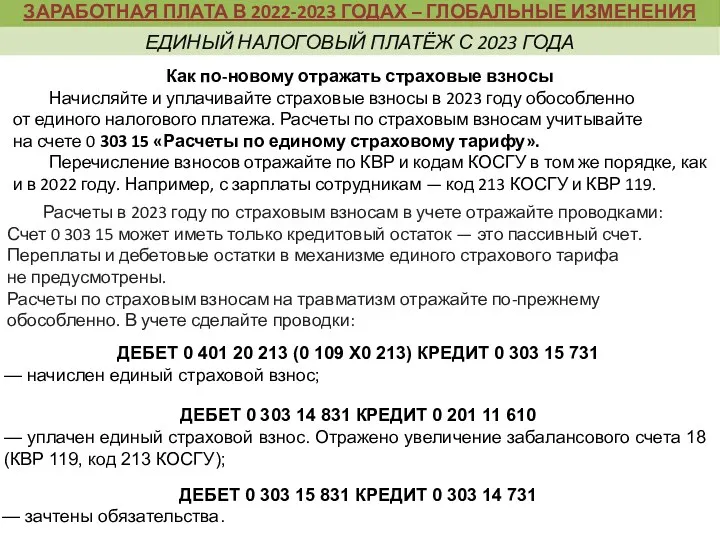

- 19. Как по-новому отражать страховые взносы Начисляйте и уплачивайте страховые взносы в 2023 году обособленно от единого

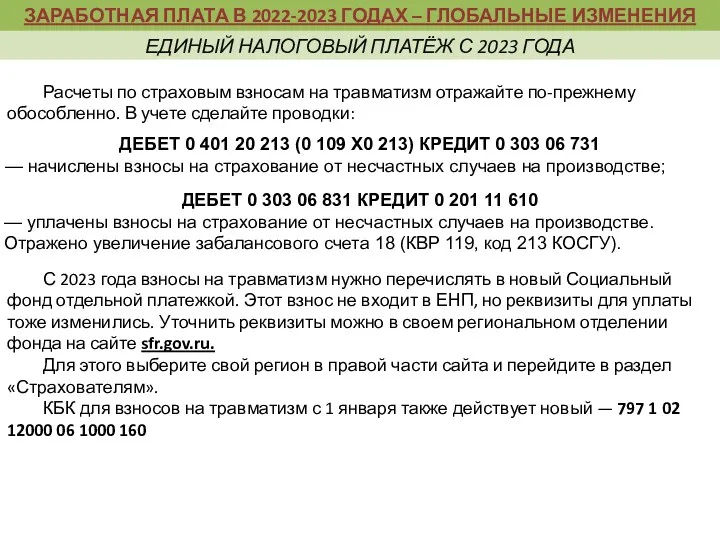

- 20. Расчеты по страховым взносам на травматизм отражайте по-прежнему обособленно. В учете сделайте проводки: С 2023 года

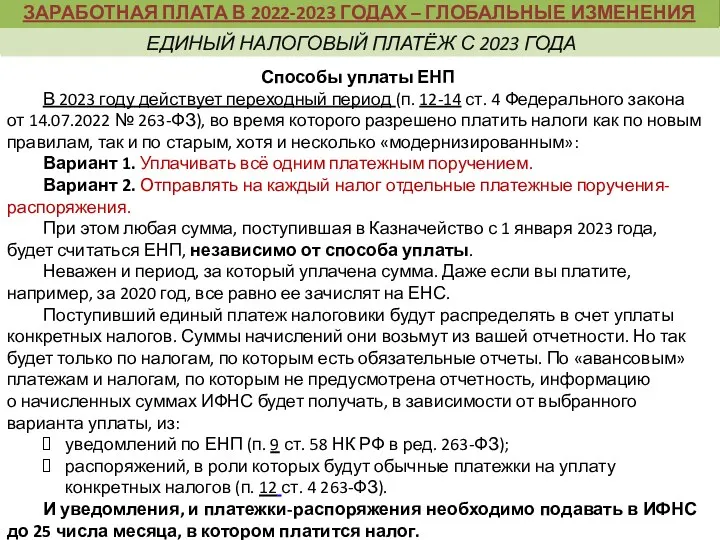

- 21. Способы уплаты ЕНП В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от

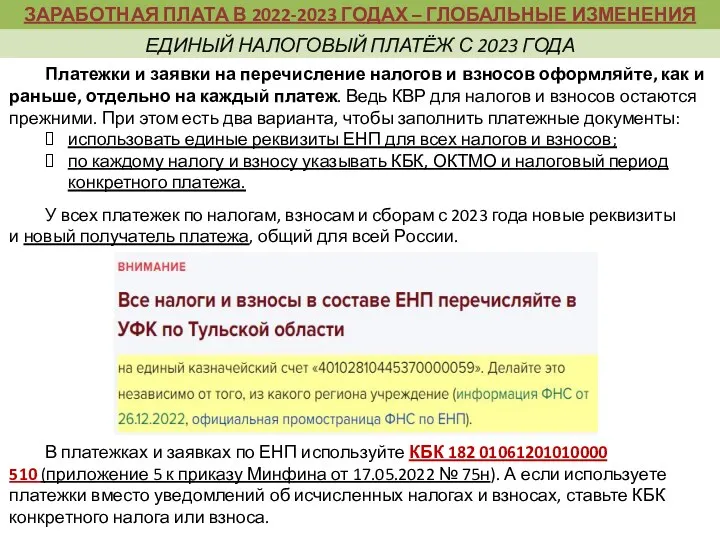

- 22. Платежки и заявки на перечисление налогов и взносов оформляйте, как и раньше, отдельно на каждый платеж.

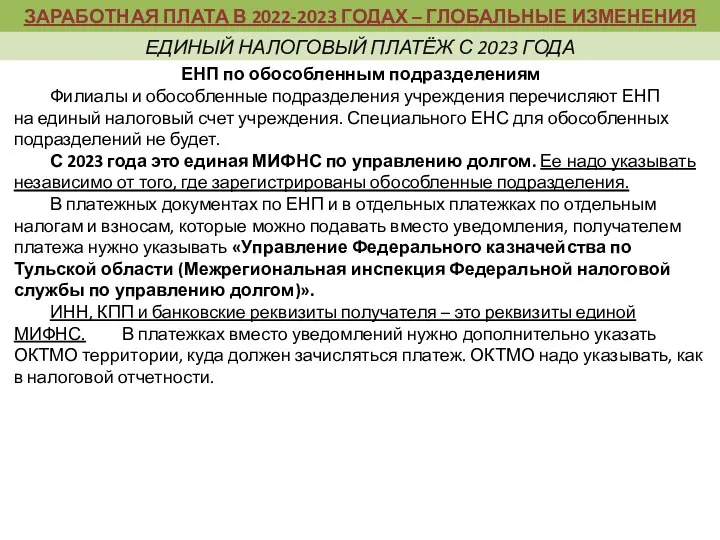

- 23. ЕНП по обособленным подразделениям Филиалы и обособленные подразделения учреждения перечисляют ЕНП на единый налоговый счет учреждения.

- 24. Способ 1 — с помощью одного платежного поручения и уведомлений Если вы выбираете этот способ, то

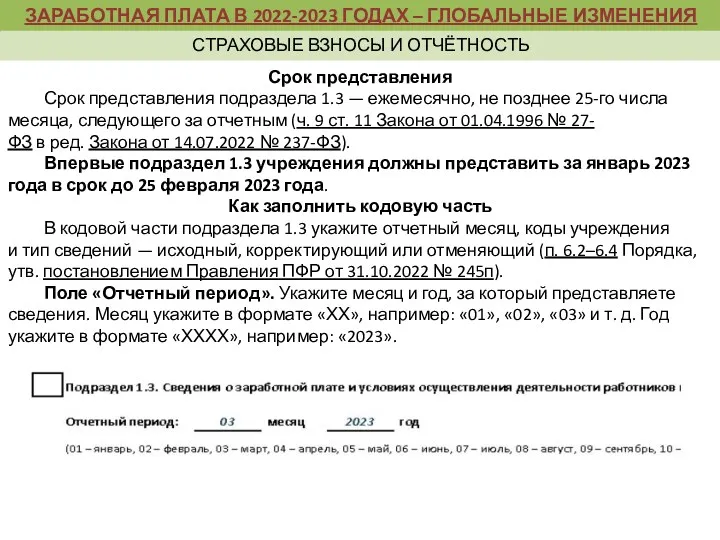

- 25. По каким налогам и взносам подавать уведомление по ЕНП в 2023 году Уведомление подается в ИФНС

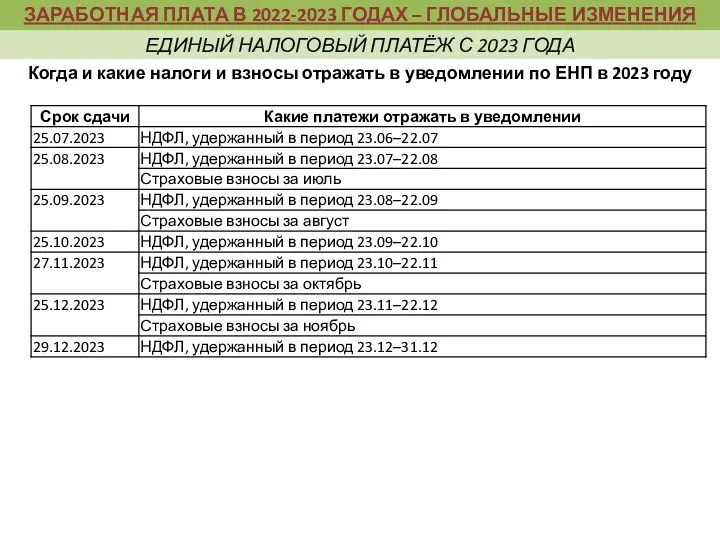

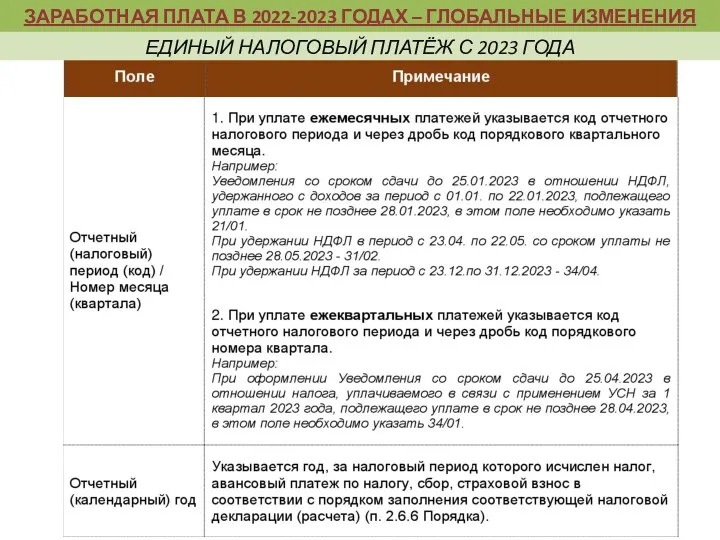

- 26. Когда и какие налоги и взносы отражать в уведомлении по ЕНП в 2023 году Единый налоговый

- 27. Когда и какие налоги и взносы отражать в уведомлении по ЕНП в 2023 году Единый налоговый

- 28. Как уведомить о налогах и взносах О начисленных налогах и взносах в составе ЕНП нужно уведомить

- 29. Оформление ЗКР В 2023 году есть два варианта, как заполнять поля заявок на кассовый расход: по

- 30. 2-й способ – подавать уведомление. В этом случае можно упрощенно оформлять платежные документы на уплату: для

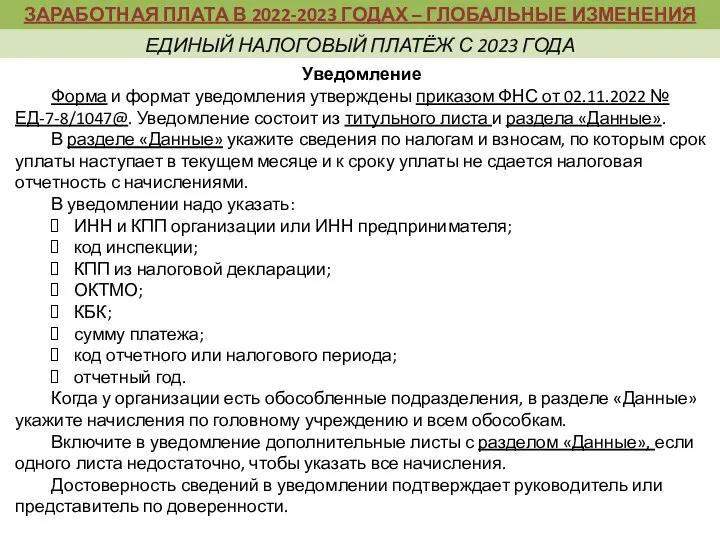

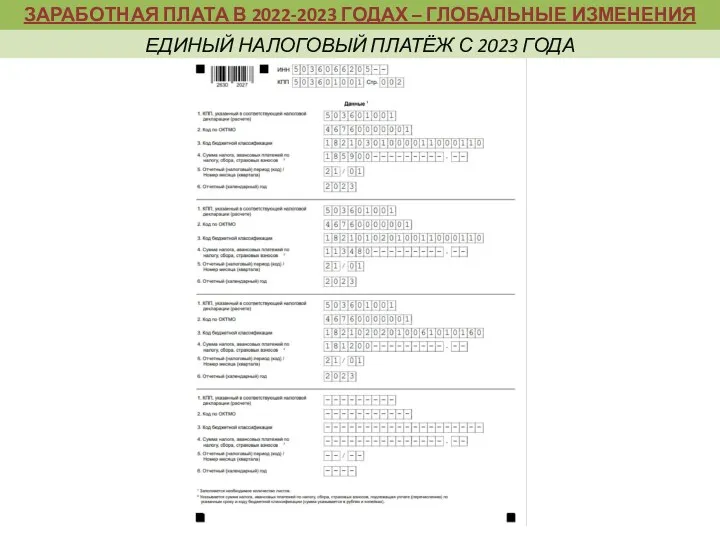

- 31. Уведомление Форма и формат уведомления утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Уведомление состоит из титульного

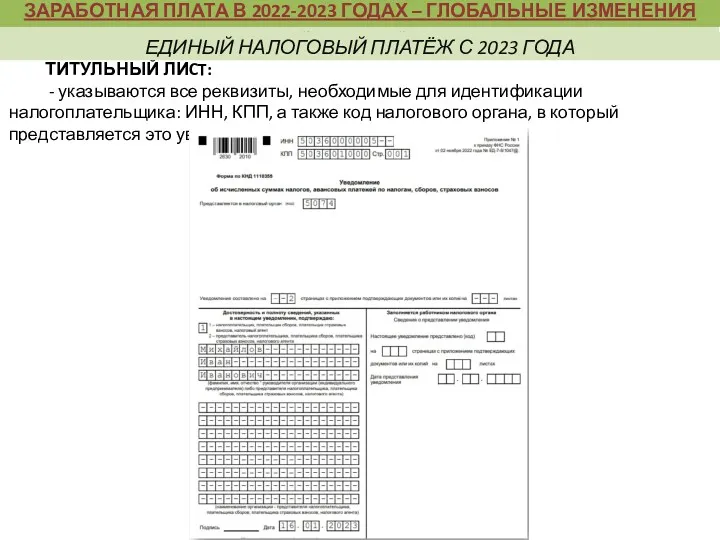

- 32. Единый налоговый платеж ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС) ТИТУЛЬНЫЙ ЛИCT: - указываются все реквизиты, необходимые для идентификации

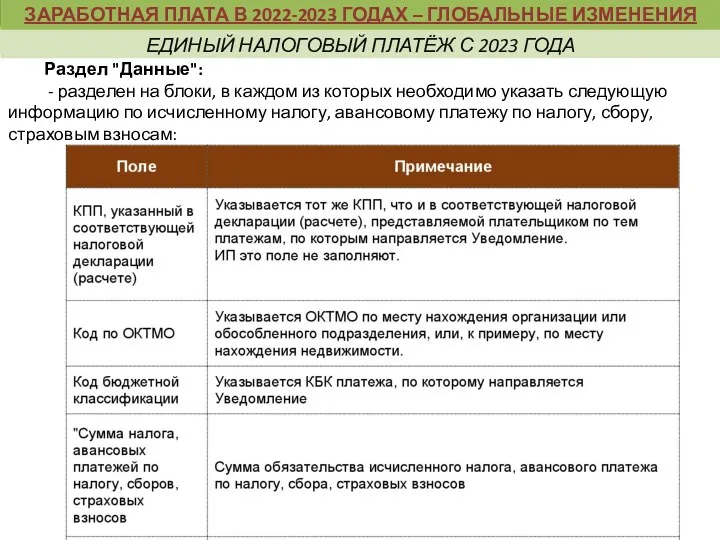

- 33. Единый налоговый платеж ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС) Раздел "Данные": - разделен на блоки, в каждом из

- 34. Единый налоговый платеж ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС) ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ЕДИНЫЙ

- 35. Единый налоговый платеж ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС) ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ЕДИНЫЙ

- 36. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Чего

- 37. Как платить ЕНП при наличии обособленного подразделения (ОП)? ЕНС открывается один на организацию-налогоплательщика в целом. Отдельных

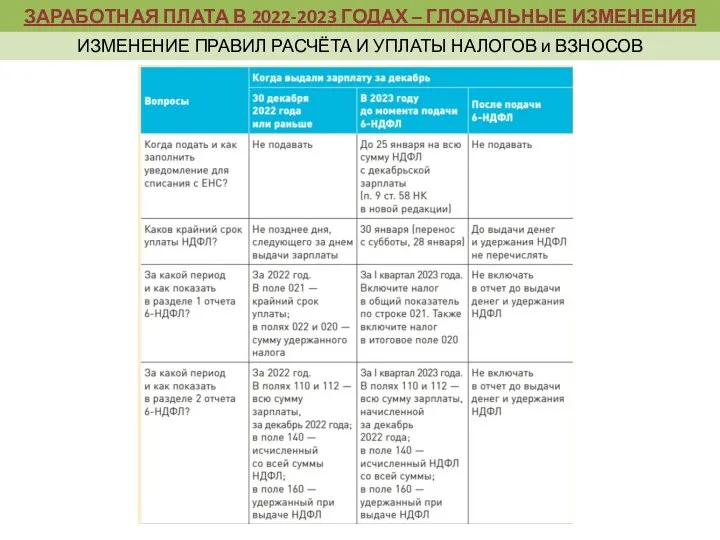

- 38. Нужно ли в январе 2023 г. подавать Уведомление об исчисленных суммах НДФЛ и страховых взносов с

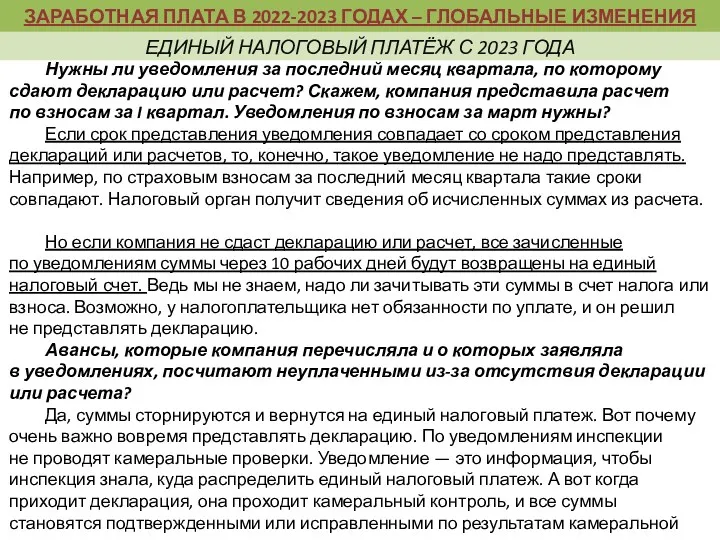

- 39. Чего ждать учреждению от объединения ПФР и ФСС Нужны ли уведомления за последний месяц квартала, по

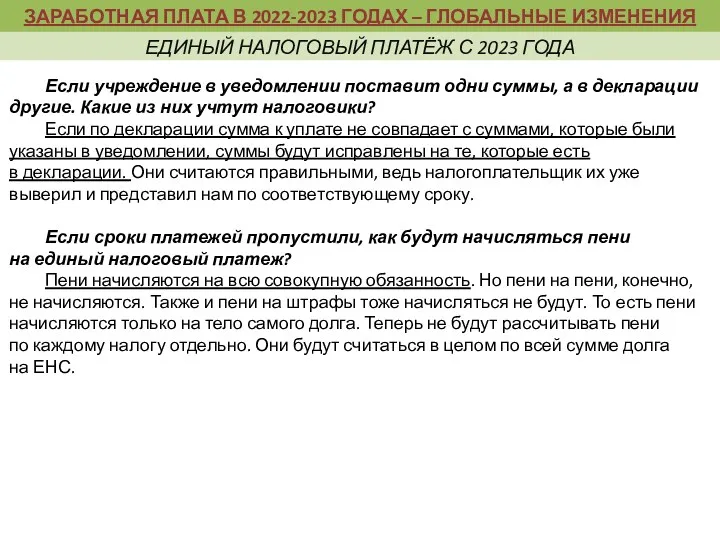

- 40. Чего ждать учреждению от объединения ПФР и ФСС Если учреждение в уведомлении поставит одни суммы, а

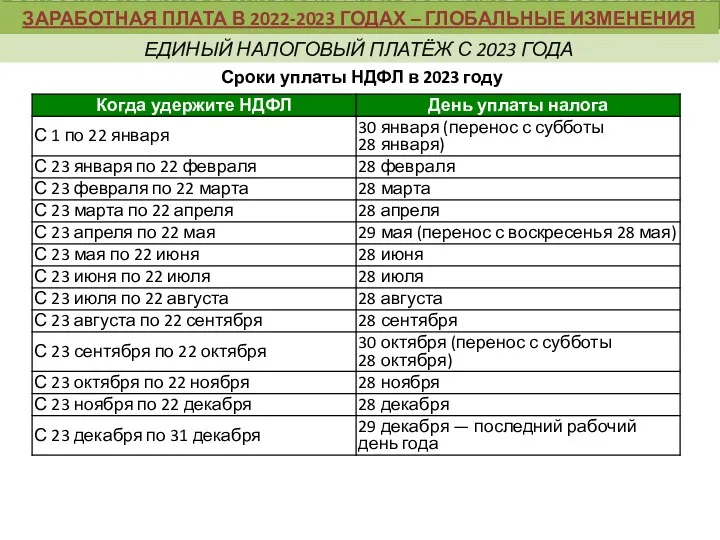

- 41. Изменятся сроки уплаты НДФЛ и взносов Сейчас вы перечисляете НДФЛ в бюджет каждый раз после выплаты

- 42. Изменения по НДФЛ с 1 января 2023 года С 1 января 2023 года НДФЛ с зарплаты

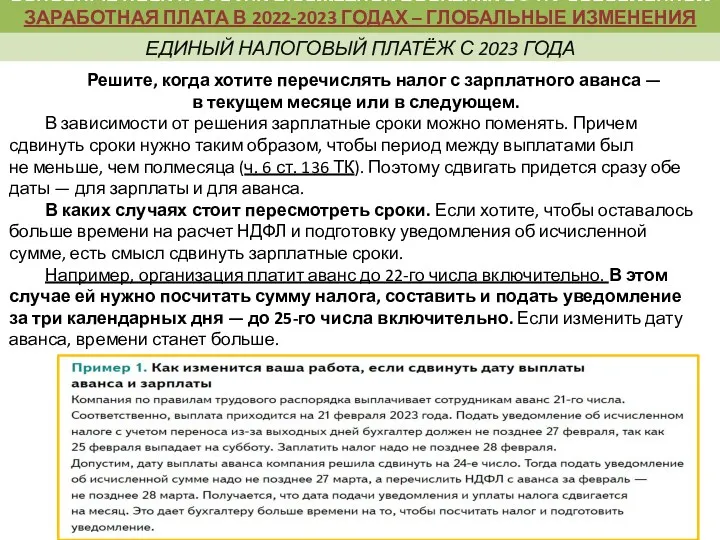

- 43. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Решите,

- 44. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Как

- 45. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

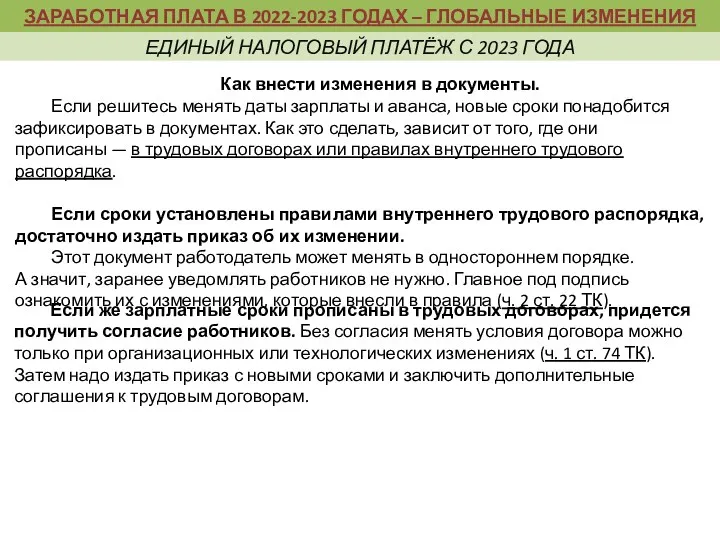

- 46. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Менять

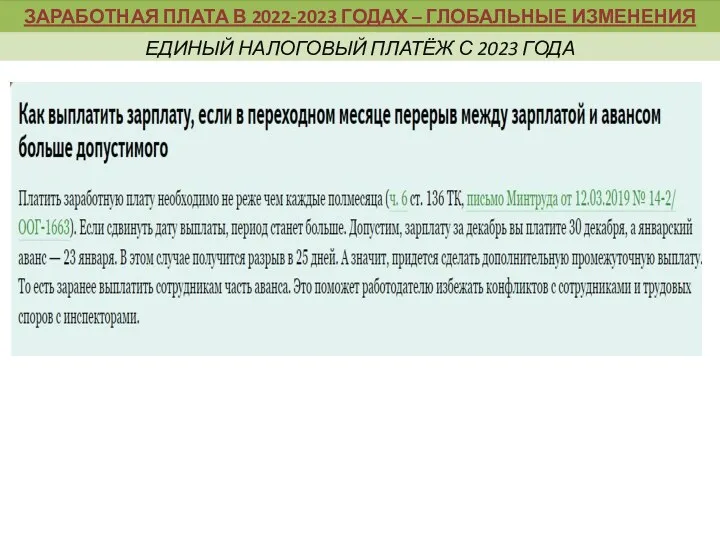

- 47. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

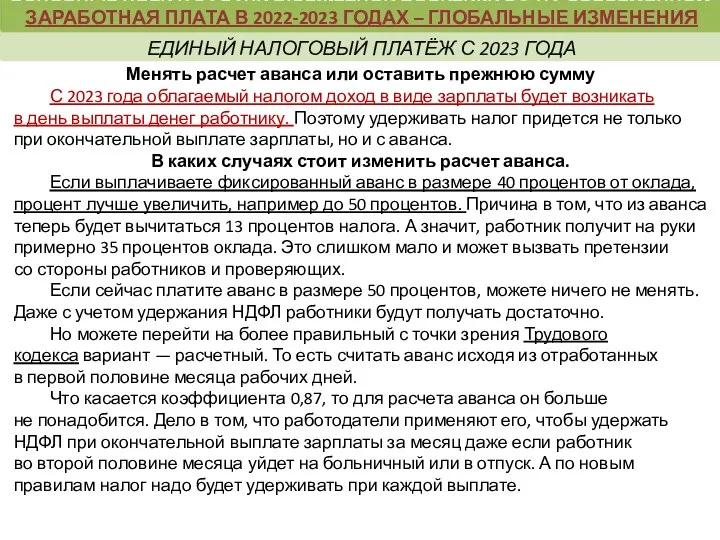

- 48. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Сроки

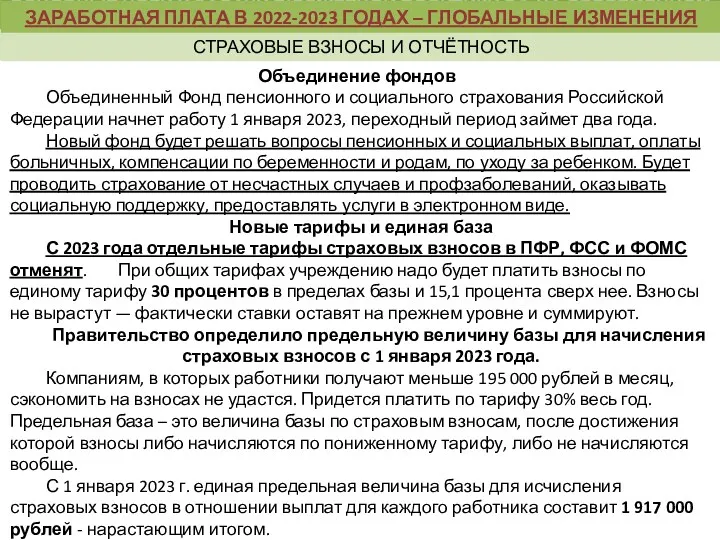

- 49. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ИЗМЕНЕНИЕ ПРАВИЛ РАСЧЁТА И УПЛАТЫ НАЛОГОВ и ВЗНОСОВ

- 50. По взносам на случай травматизма правила уплаты не меняются (п. 4 ст. 22 Федерального закона от

- 51. Новые тарифы и единая база С 2023 года отдельные тарифы страховых взносов в ПФР, ФСС и

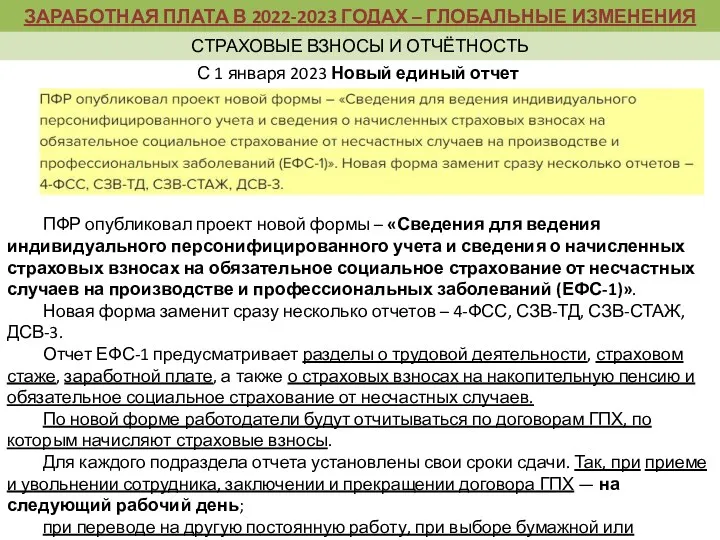

- 52. С 1 января 2023 Новый единый отчет ПФР опубликовал проект новой формы – «Сведения для ведения

- 53. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Чиновники

- 54. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 55. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 56. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 57. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 58. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 59. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 60. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 61. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 62. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 63. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 64. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 65. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 66. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 67. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 68. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 69. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 70. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 71. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 72. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 73. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 74. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 75. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 76. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

- 77. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Единый

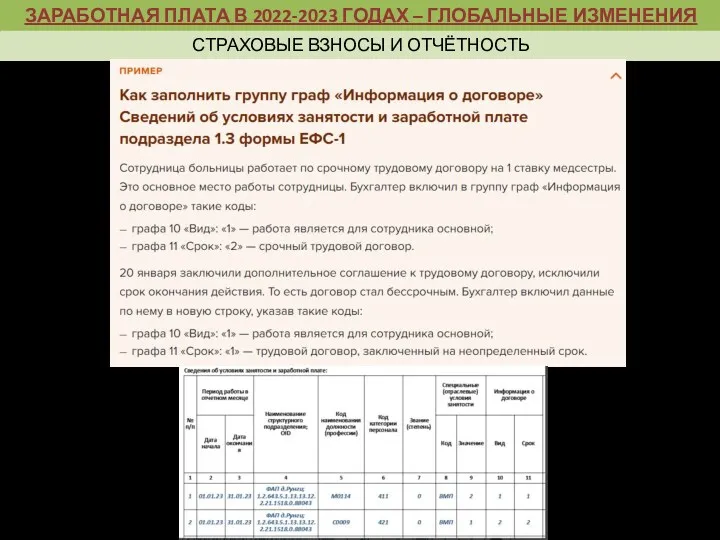

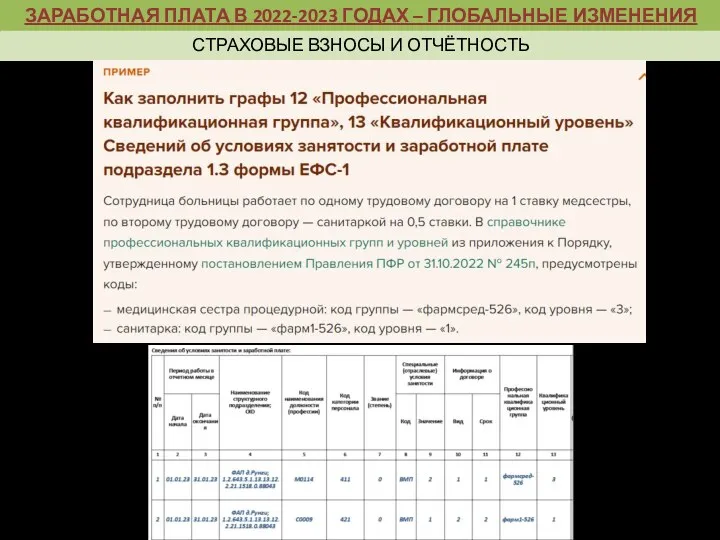

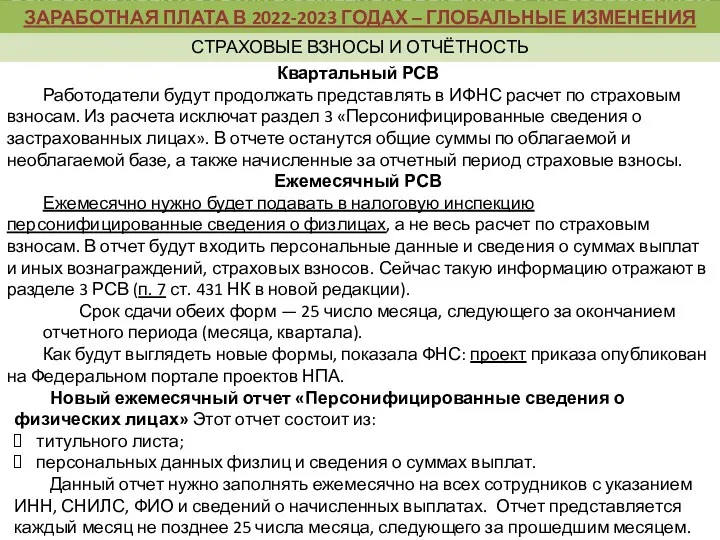

- 78. Квартальный РСВ Работодатели будут продолжать представлять в ИФНС расчет по страховым взносам. Из расчета исключат раздел

- 79. Новый ежемесячный отчет «Персонифицированные сведения о физических лицах» ФНС утвердила бланки РСВ и персонифицированных сведений о

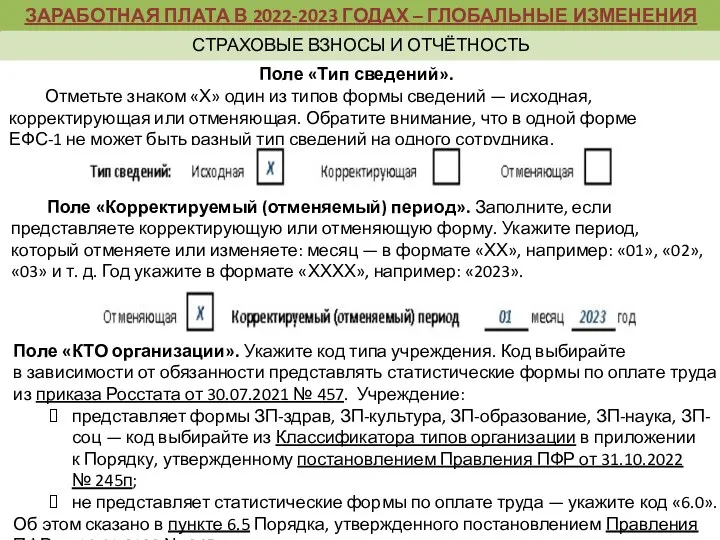

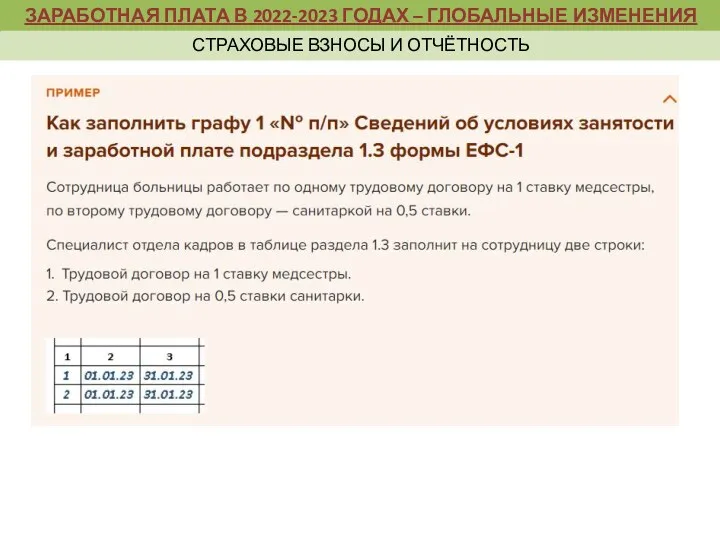

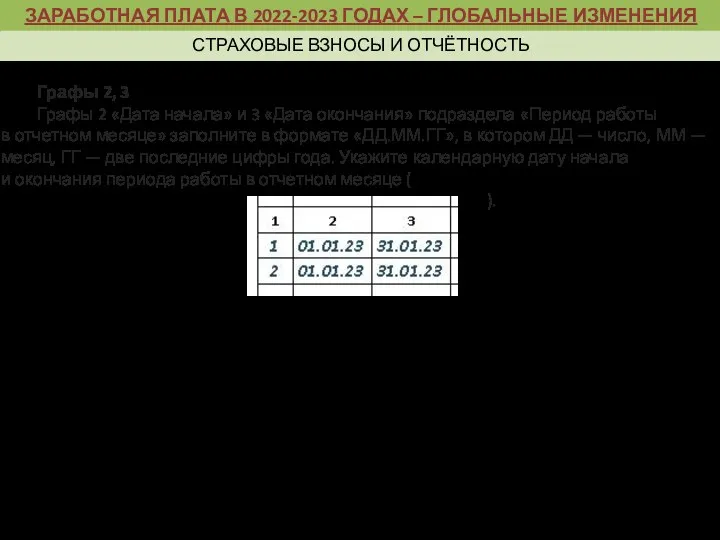

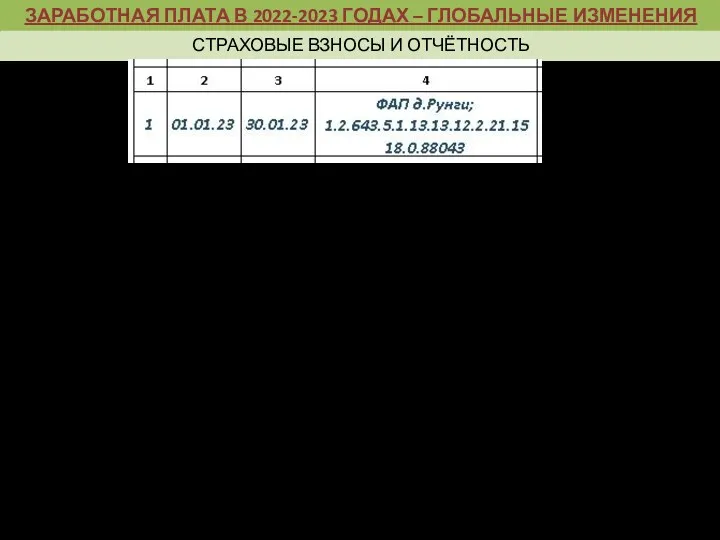

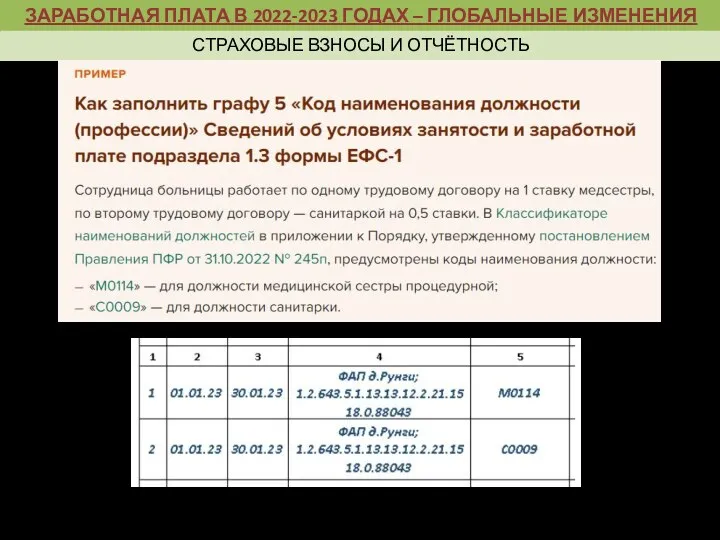

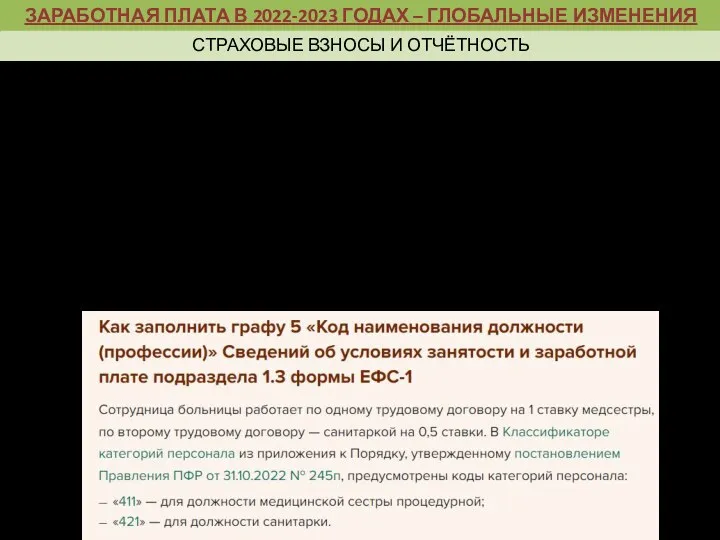

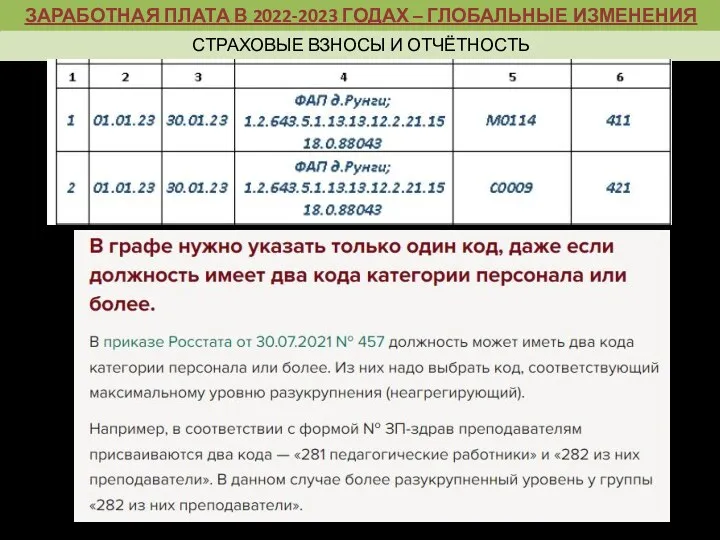

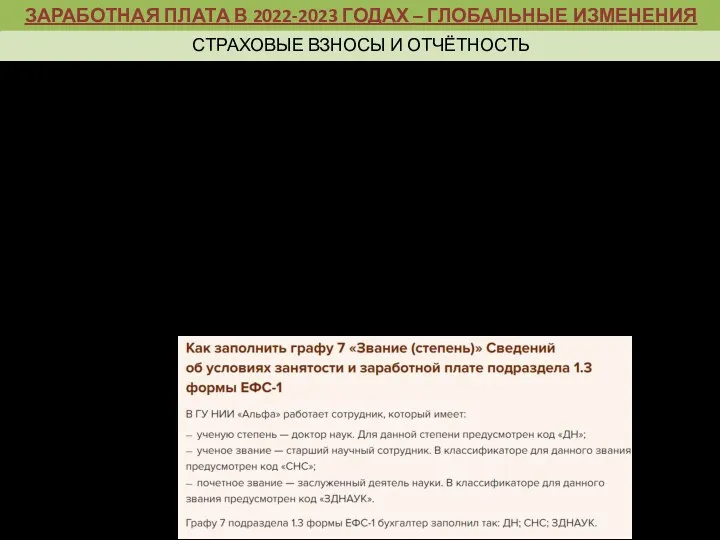

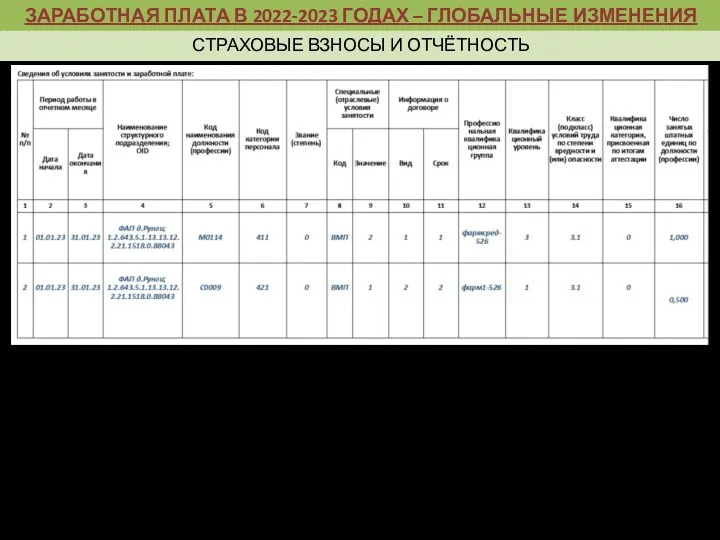

- 80. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ СТРАХОВЫЕ ВЗНОСЫ И ОТЧЁТНОСТЬ Блоки с персональными сведениями

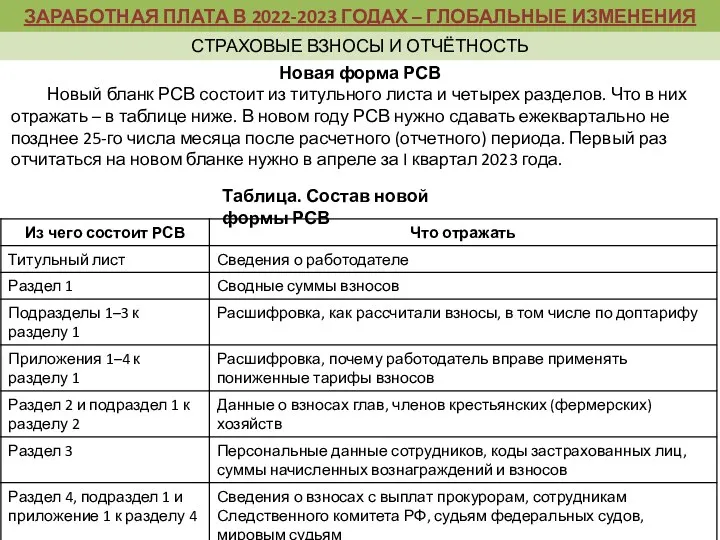

- 81. Новая форма РСВ Новый бланк РСВ состоит из титульного листа и четырех разделов. Что в них

- 82. Минфин настаивает на уточненке по РСВ при переплате отпускных Документ: письмо Минфина от 17.10.2022 № 03-15-05/100327

- 83. Новые облагаемые выплаты В перечень облагаемых попадут вознаграждения по договорам подряда и авторским договорам. Сейчас с

- 84. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Новые

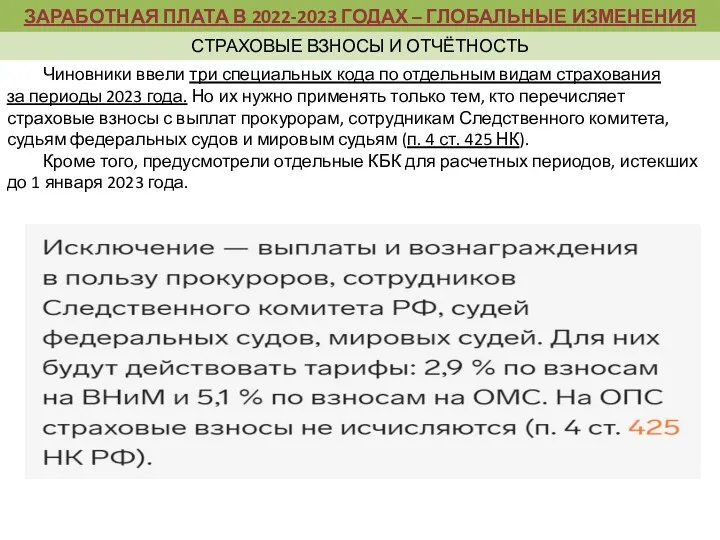

- 85. Чиновники ввели три специальных кода по отдельным видам страхования за периоды 2023 года. Но их нужно

- 86. Сроки сдачи отчетности в 2023 году: отчетность в ИФНС ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ

- 87. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ СТРАХОВЫЕ ВЗНОСЫ И ОТЧЁТНОСТЬ

- 88. ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ОБЛАСТИ ГОСУПРАВЛЕНИЯ Чего

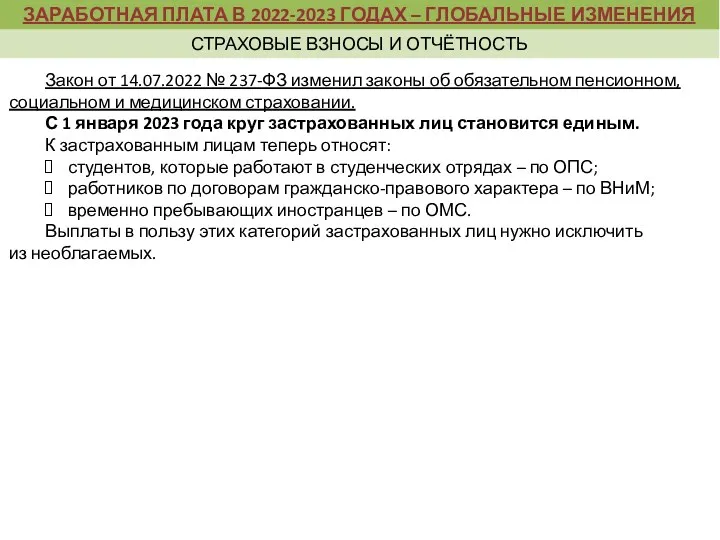

- 89. Закон от 14.07.2022 № 237-ФЗ изменил законы об обязательном пенсионном, социальном и медицинском страховании. С 1

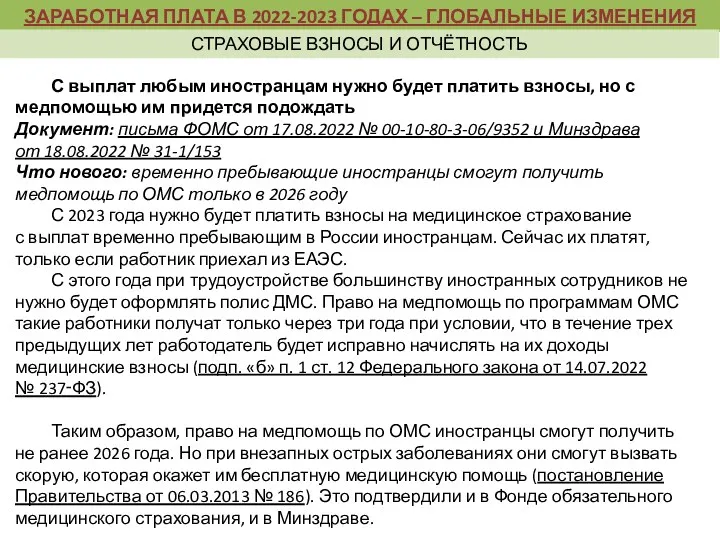

- 90. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ С выплат любым иностранцам нужно будет платить взносы,

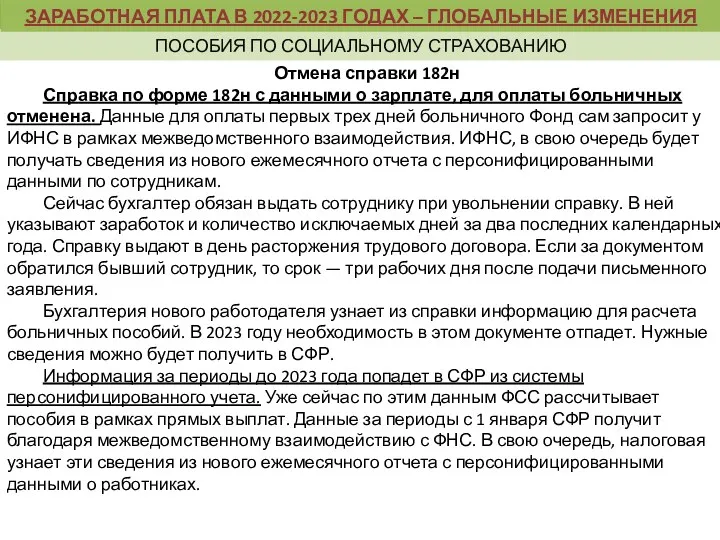

- 91. Отмена справки 182н Справка по форме 182н с данными о зарплате, для оплаты больничных отменена. Данные

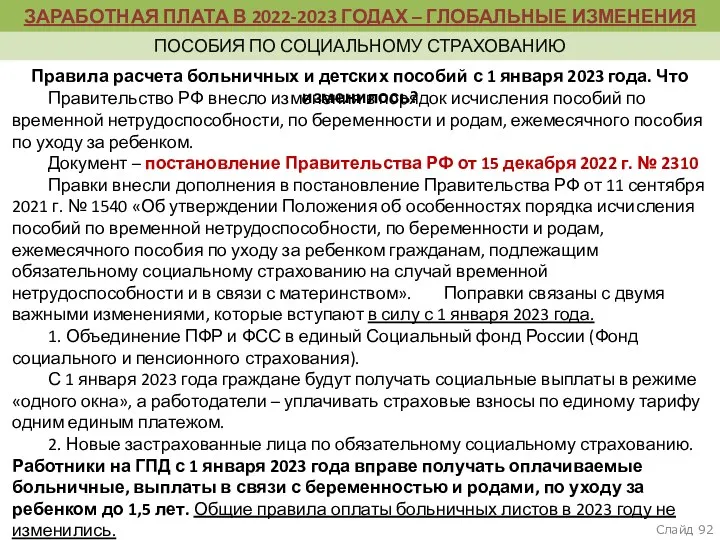

- 92. Слайд ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ПОСОБИЯ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ Правила расчета больничных

- 93. Слайд ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ПОСОБИЯ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ Период болезни рассчитывают

- 94. Слайд ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ПОСОБИЯ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ Действующие правила пока

- 95. Слайд ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ПОСОБИЯ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ Если же физлицо

- 96. Что такое проактивные выплаты Проактивные выплаты — это беззаявительный формат начисления пособий, при котором они выплачиваются

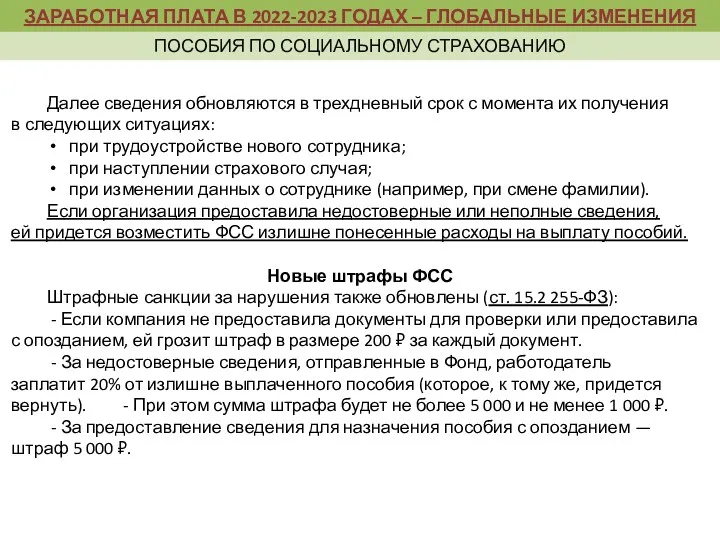

- 97. Далее сведения обновляются в трехдневный срок с момента их получения в следующих ситуациях: при трудоустройстве нового

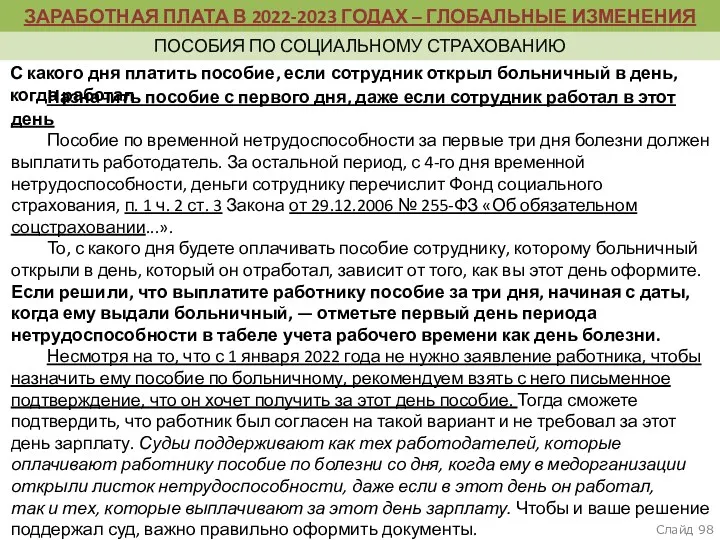

- 98. Слайд ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ПОСОБИЯ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ С какого дня

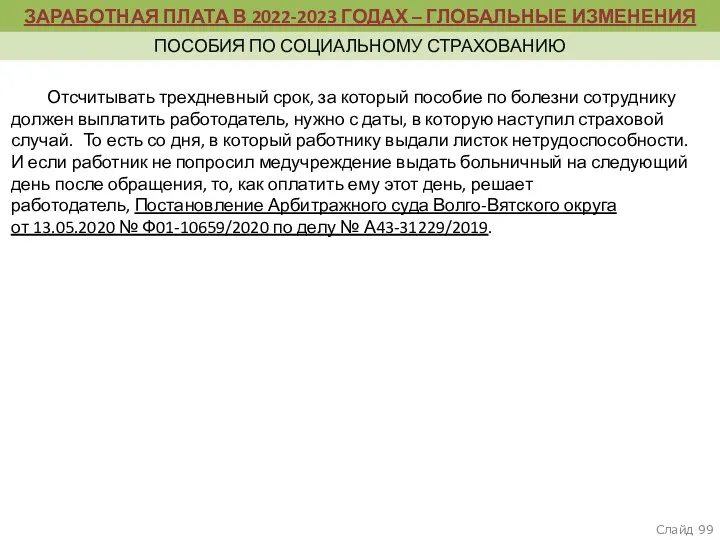

- 99. Слайд ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ПОСОБИЯ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ Отсчитывать трехдневный срок,

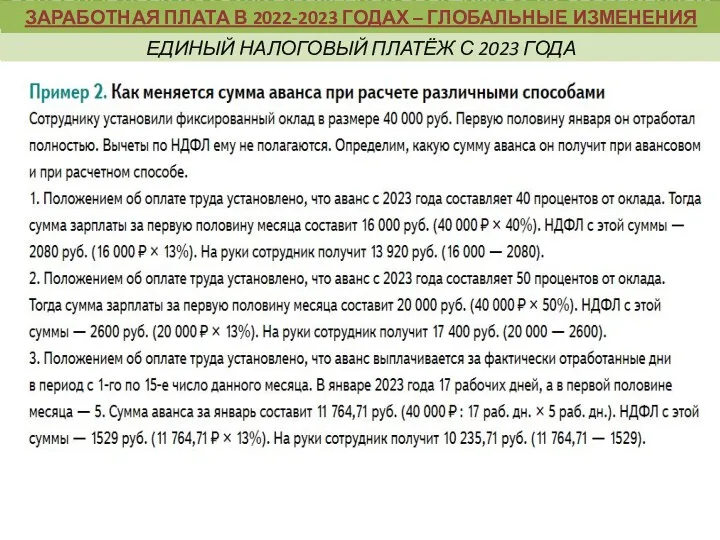

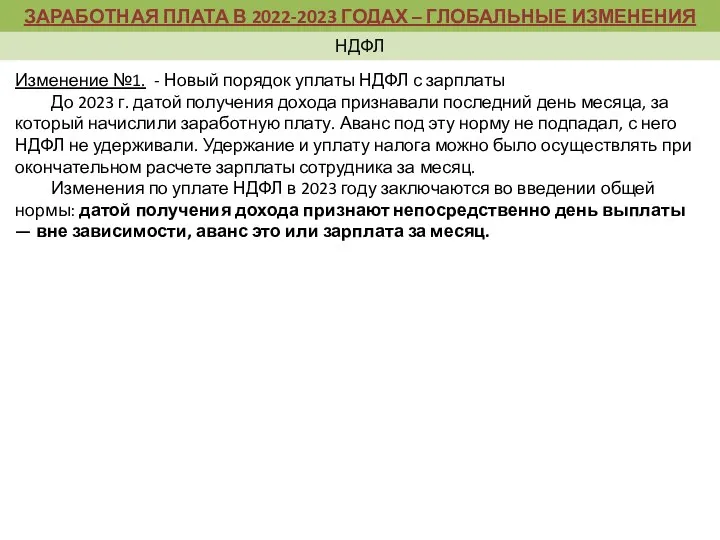

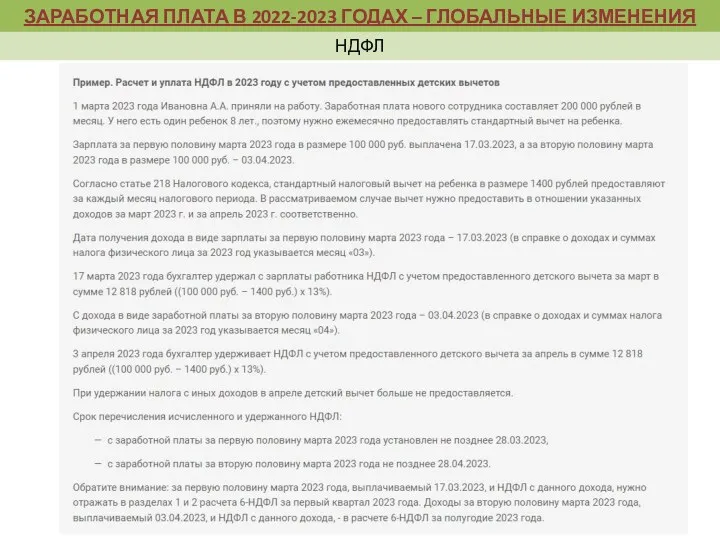

- 100. Изменение №1. - Новый порядок уплаты НДФЛ с зарплаты До 2023 г. датой получения дохода признавали

- 101. Изменение № 2. - Появилась новая форма 6-НДФЛ для 2023 года Документ: приказ ФНС от 29.09.2022

- 102. Изменение № 3. - Разъездные суточные Выплаты работникам, чья деятельность носит разъездной характер, с 2023 г.

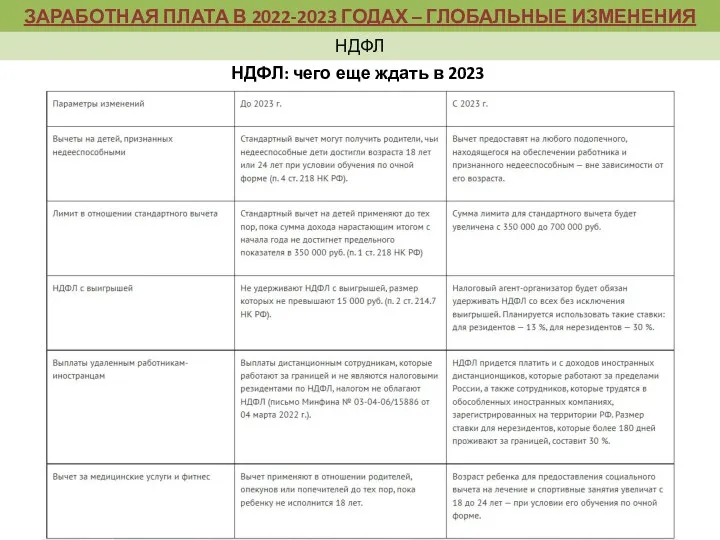

- 103. НДФЛ: чего еще ждать в 2023 ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ НДФЛ

- 104. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ НДФЛ

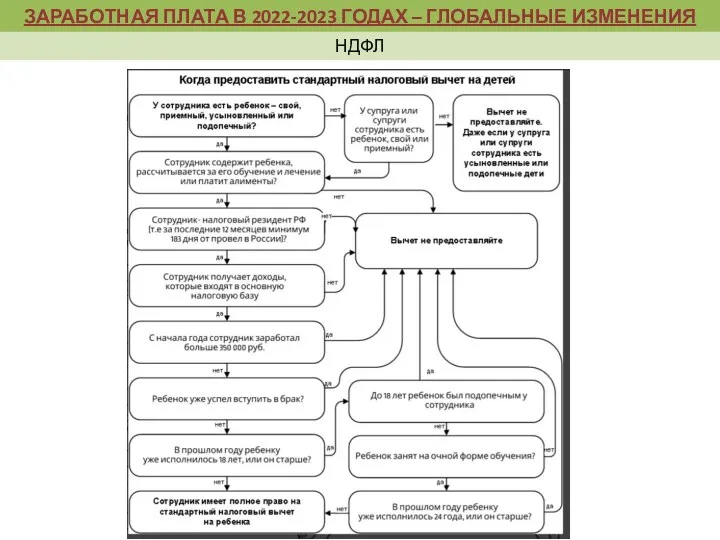

- 105. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ НДФЛ Кто получает стандартный вычет по НДФЛ на

- 106. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ НДФЛ

- 107. пункт 5, раздел II Термины и их определения Слайд Расчет средней зарплаты Показатели среднего заработка требуются

- 108. пункт 5, раздел II Термины и их определения Слайд б) работник получал пособие по временной нетрудоспособности

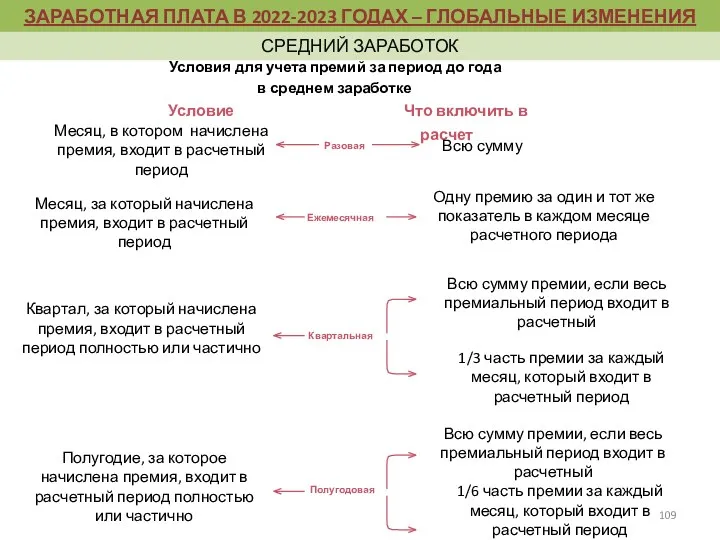

- 109. Условия для учета премий за период до года в среднем заработке Условие Что включить в расчет

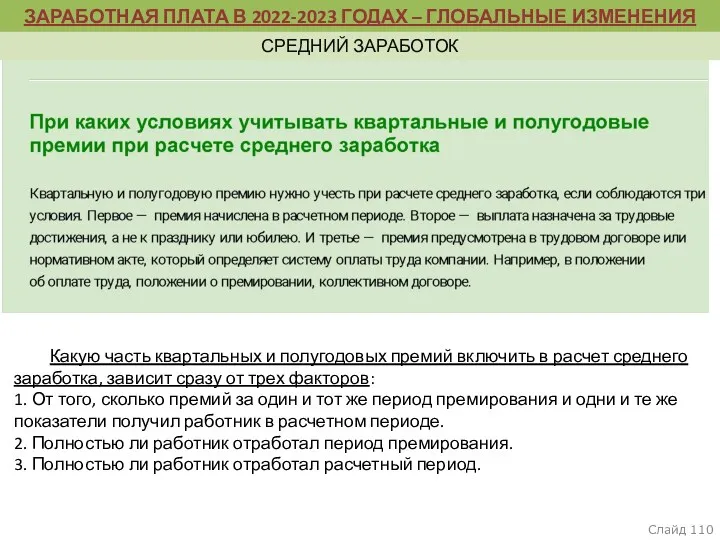

- 110. пункт 5, раздел II Термины и их определения Слайд Какую часть квартальных и полугодовых премий включить

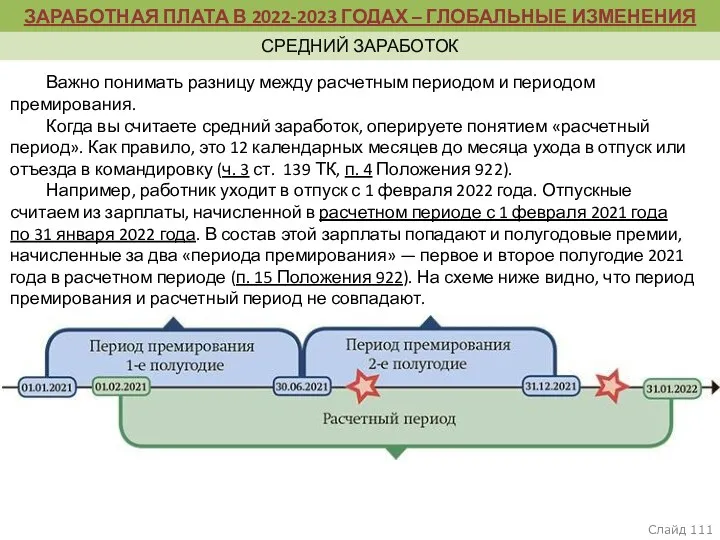

- 111. пункт 5, раздел II Термины и их определения Слайд Важно понимать разницу между расчетным периодом и

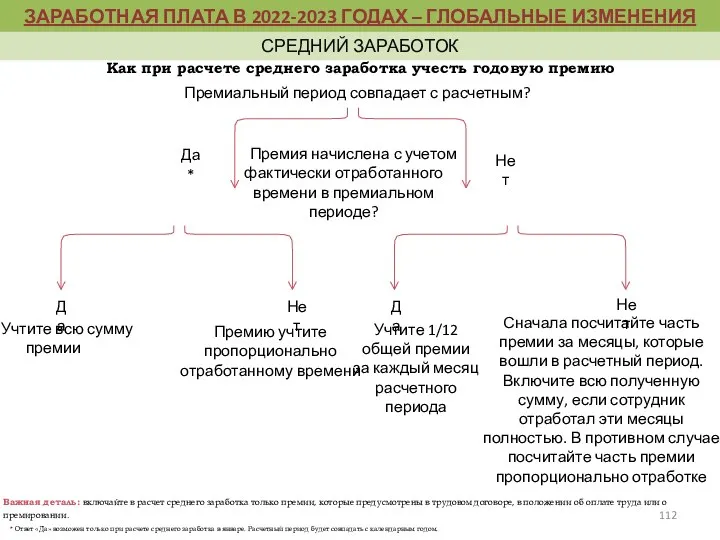

- 112. Премиальный период совпадает с расчетным? Да* Нет Премия начислена с учетом фактически отработанного времени в премиальном

- 113. пункт 5, раздел II Термины и их определения Слайд Как провести корректировку квартальных и полугодовых премий

- 114. пункт 5, раздел II Термины и их определения Слайд Пример 1 Работник уходит в отпуск в

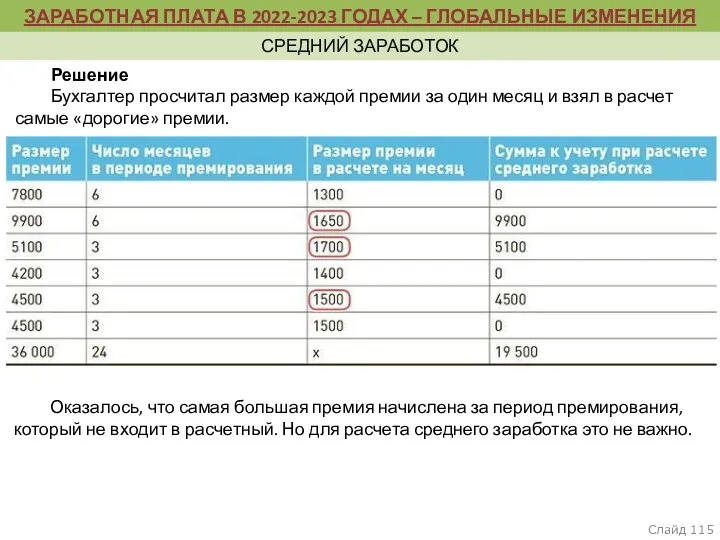

- 115. пункт 5, раздел II Термины и их определения Слайд Решение Бухгалтер просчитал размер каждой премии за

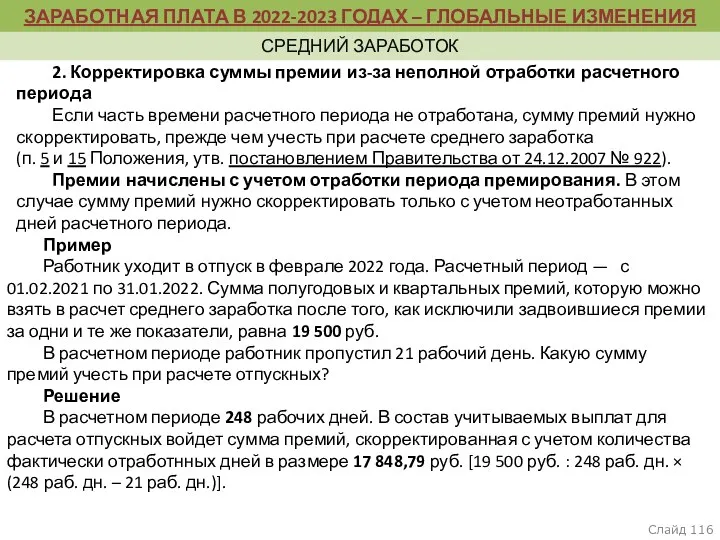

- 116. пункт 5, раздел II Термины и их определения Слайд 2. Корректировка суммы премии из-за неполной отработки

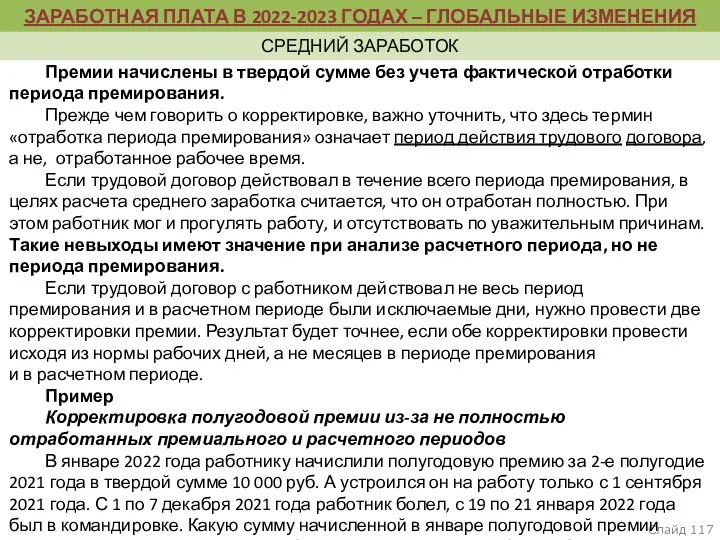

- 117. пункт 5, раздел II Термины и их определения Слайд Премии начислены в твердой сумме без учета

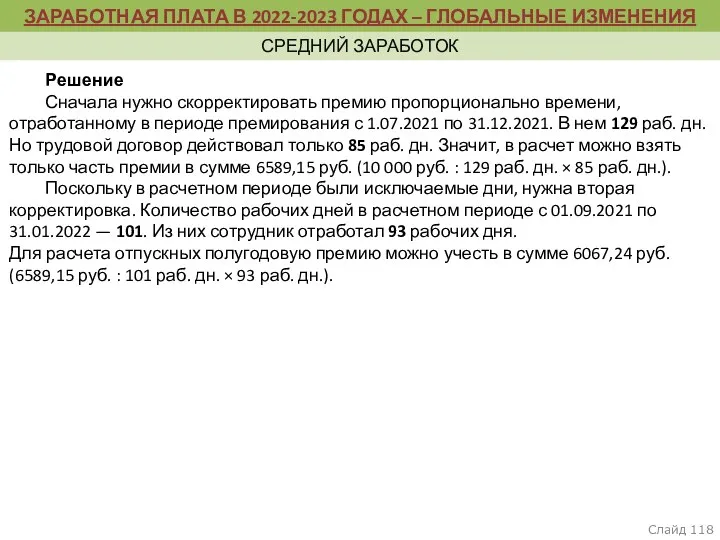

- 118. пункт 5, раздел II Термины и их определения Слайд Решение Сначала нужно скорректировать премию пропорционально времени,

- 119. Как скорректировать ежемесячную, квартальную, полугодовую премии с учетом отработки Премию начислили с учетом времени, отработанного в

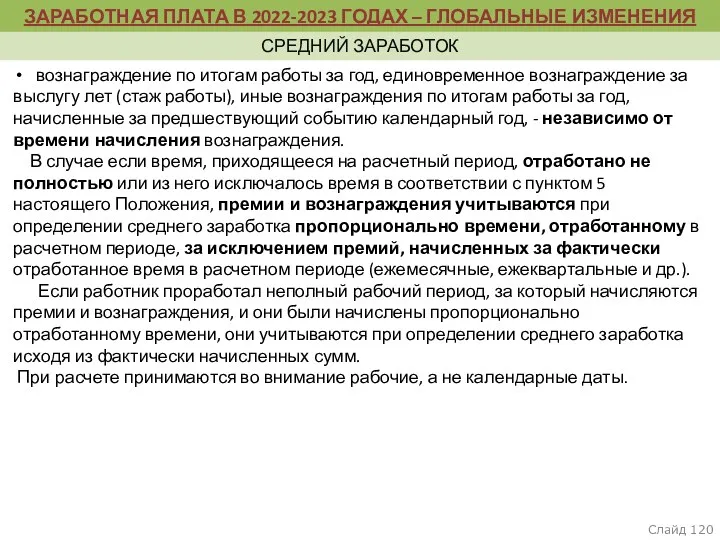

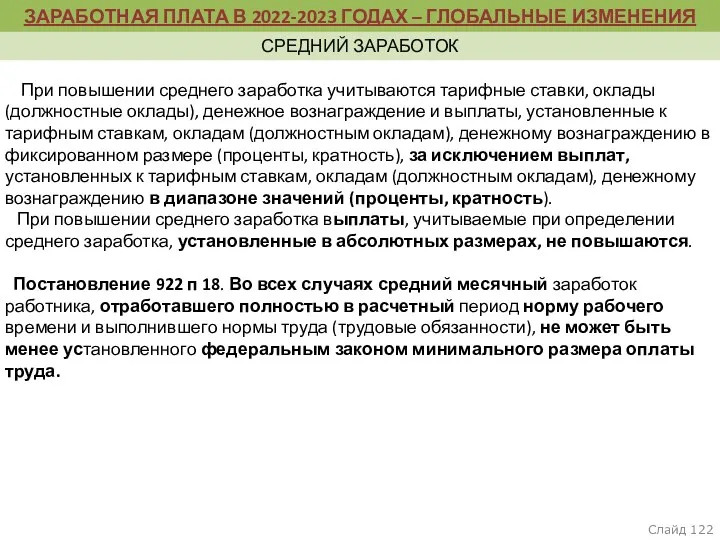

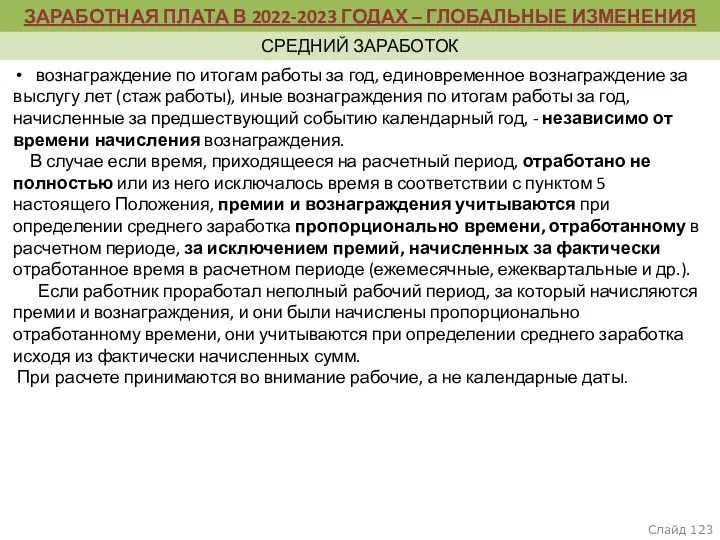

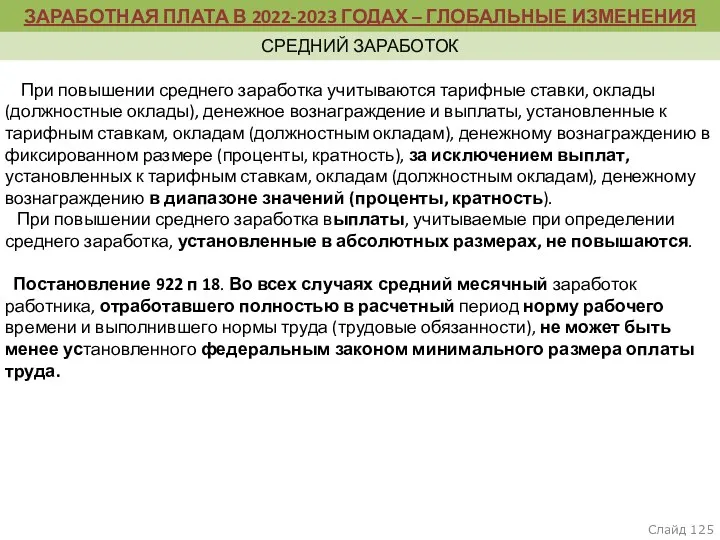

- 120. Слайд вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения

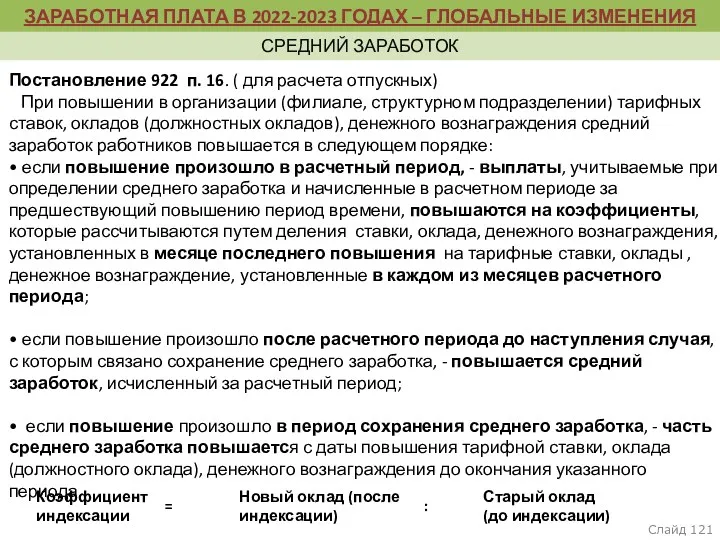

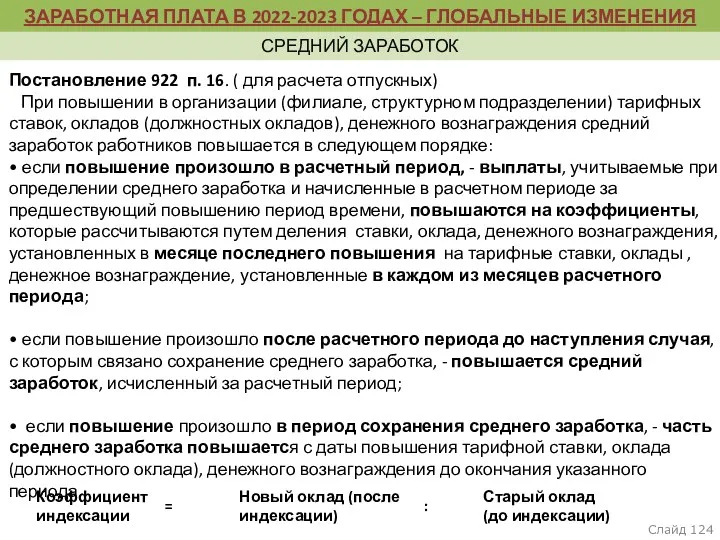

- 121. пункт 5, раздел II Термины и их определения Слайд Постановление 922 п. 16. ( для расчета

- 122. пункт 5, раздел II Термины и их определения Слайд При повышении среднего заработка учитываются тарифные ставки,

- 123. Слайд вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения

- 124. пункт 5, раздел II Термины и их определения Слайд Постановление 922 п. 16. ( для расчета

- 125. пункт 5, раздел II Термины и их определения Слайд При повышении среднего заработка учитываются тарифные ставки,

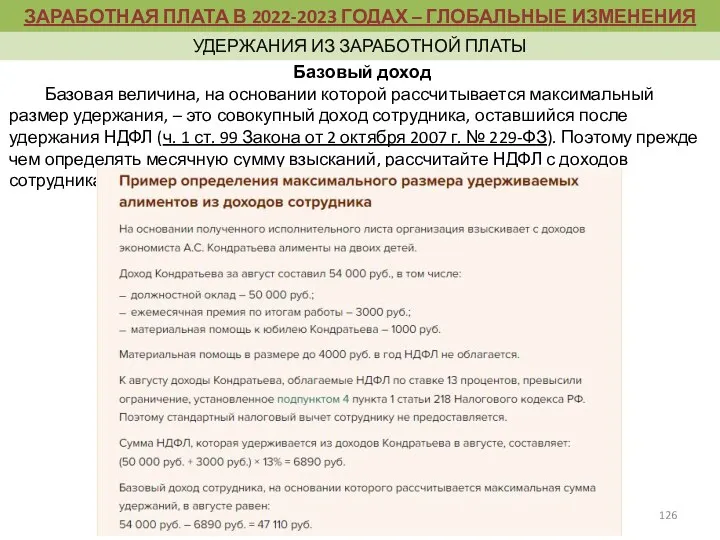

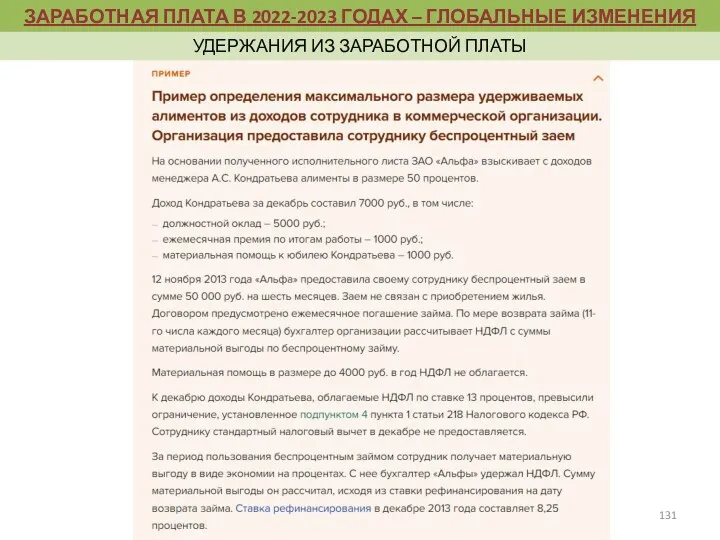

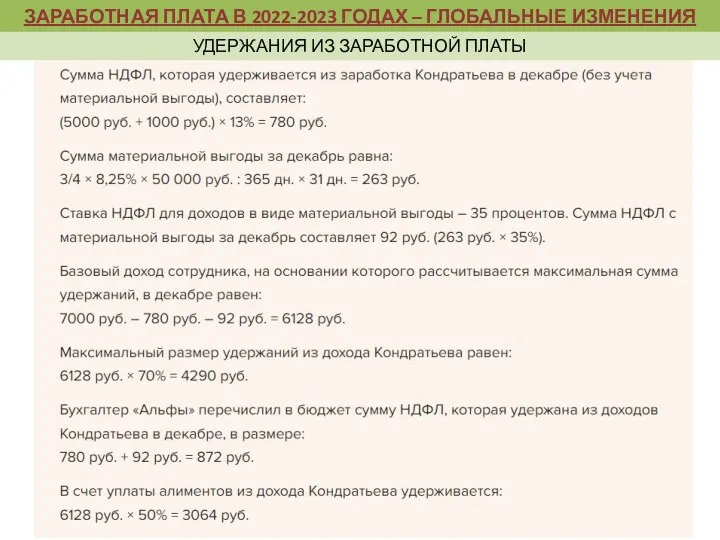

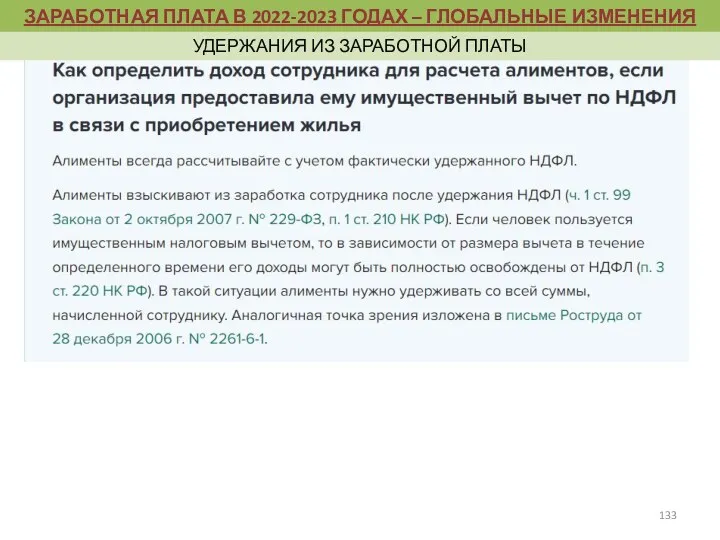

- 126. Базовый доход Базовая величина, на основании которой рассчитывается максимальный размер удержания, – это совокупный доход сотрудника,

- 127. Что такое материальная выгода Матвыгода — это выгода, которую физлицо получает в деньгах или натуральной форме,

- 128. Для этого физлицо подает налоговому агенту письменное заявление (ст. 231 НК РФ), а агент возвращает положенные

- 129. Расчет материальной выгоды Чтобы рассчитать налоговую базу по матвыгоде, например, от экономии на кредитных процентах, нужно

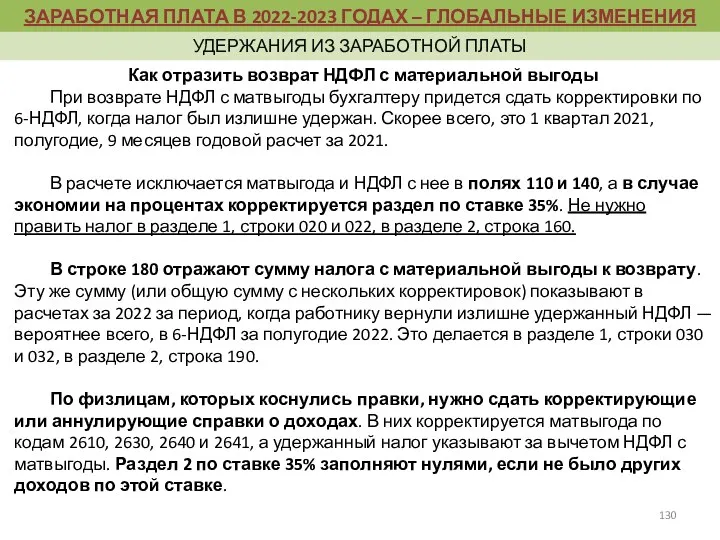

- 130. Как отразить возврат НДФЛ с материальной выгоды При возврате НДФЛ с матвыгоды бухгалтеру придется сдать корректировки

- 131. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

- 132. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

- 133. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

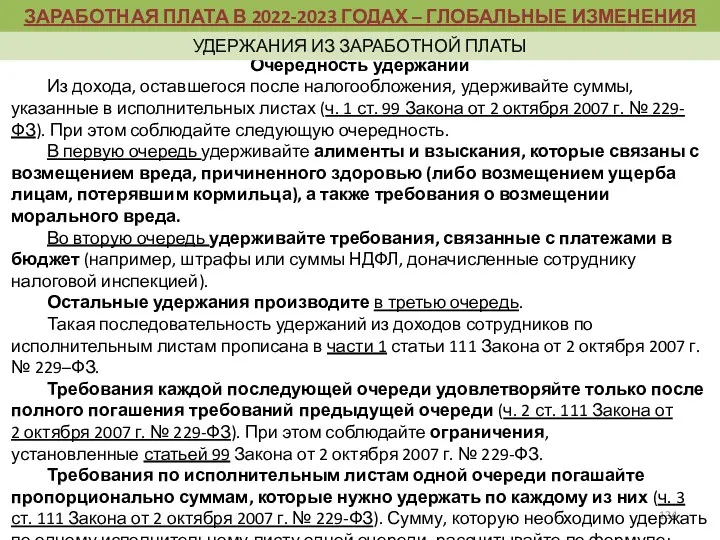

- 134. Очередность удержаний Из дохода, оставшегося после налогообложения, удерживайте суммы, указанные в исполнительных листах (ч. 1 ст.

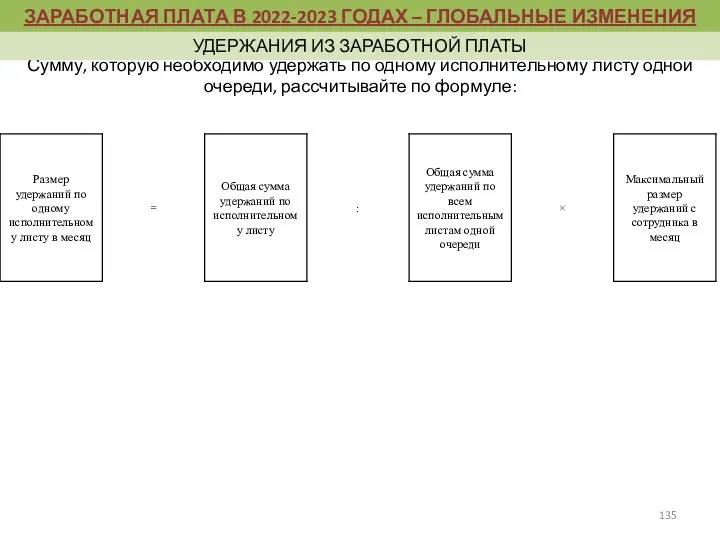

- 135. Сумму, которую необходимо удержать по одному исполнительному листу одной очереди, рассчитывайте по формуле: ЗАРАБОТНАЯ ПЛАТА В

- 136. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

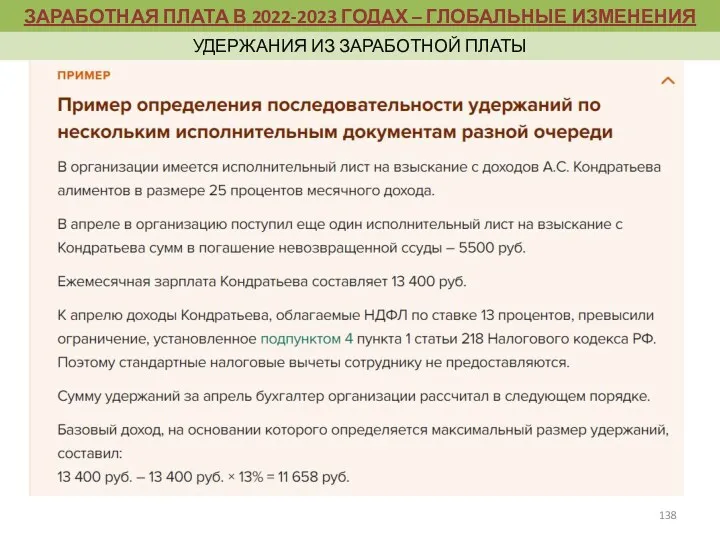

- 137. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

- 138. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

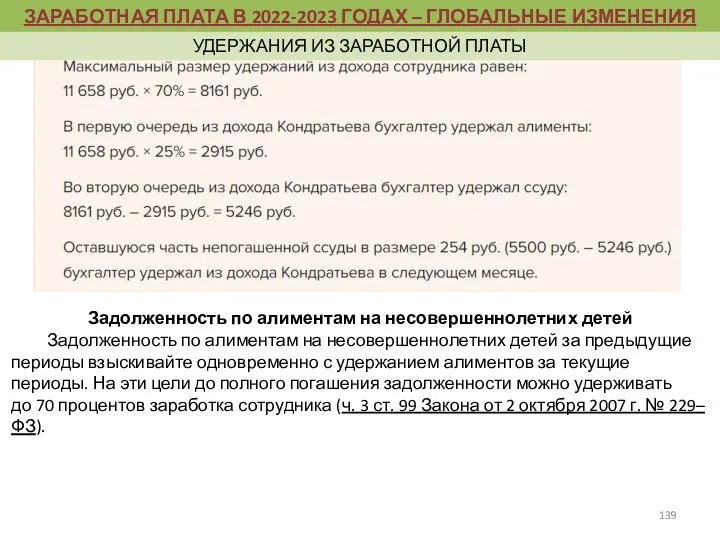

- 139. Задолженность по алиментам на несовершеннолетних детей Задолженность по алиментам на несовершеннолетних детей за предыдущие периоды взыскивайте

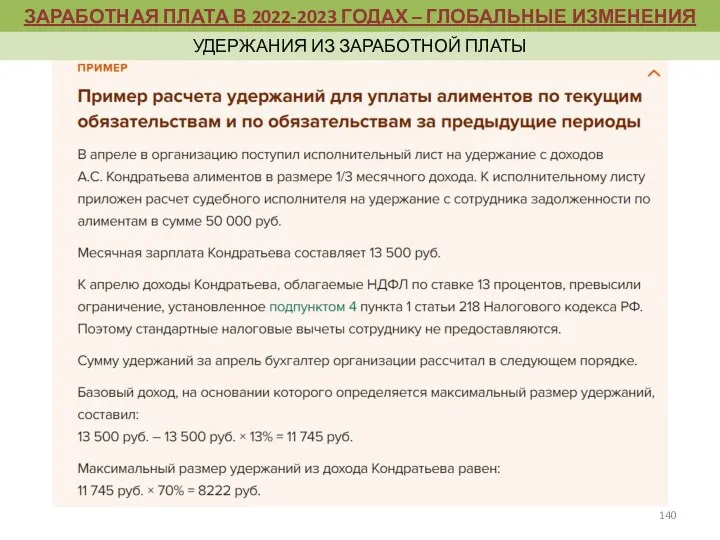

- 140. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

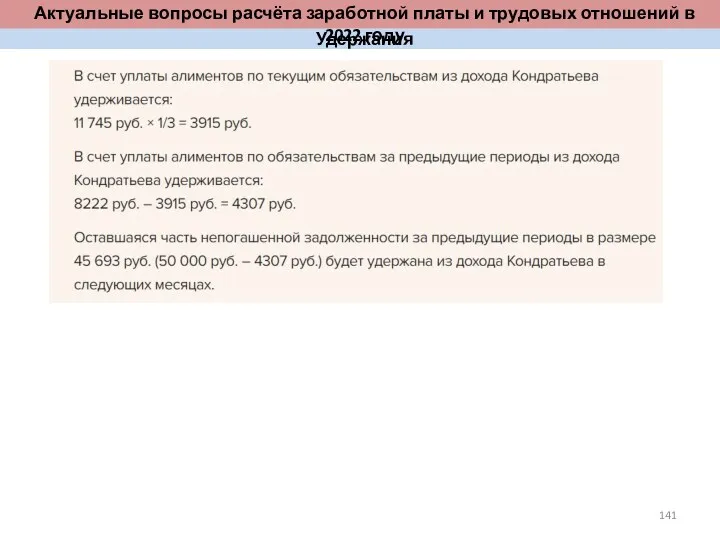

- 141. Удержания Актуальные вопросы расчёта заработной платы и трудовых отношений в 2022 году

- 142. Удержания Актуальные вопросы расчёта заработной платы и трудовых отношений в 2022 году Из каких доходов сотрудника

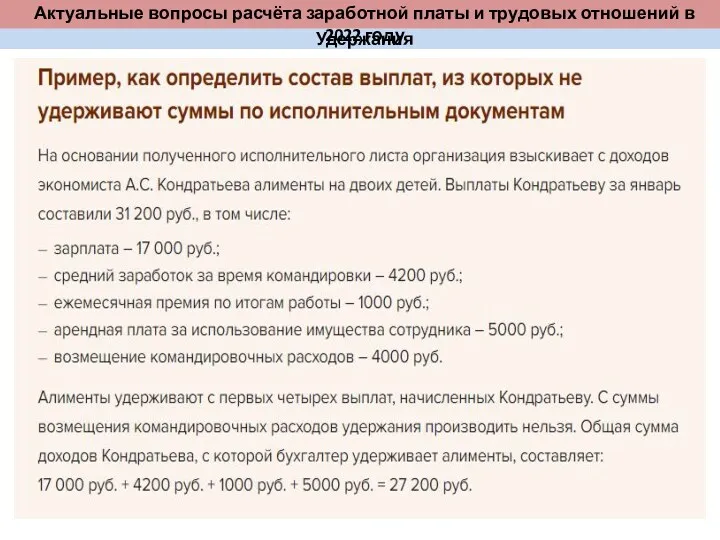

- 143. Удержания Актуальные вопросы расчёта заработной платы и трудовых отношений в 2022 году

- 144. Компенсации Из компенсации, которую работодатель выплачивает сотруднику по закону, удержать сумму по исполнительному листу нельзя. Подпункт

- 145. С компенсации за молоко за вредность, которую платите на основании статьи 222 ТК, не удерживайте алименты

- 146. Детские пособия Ежемесячное пособие по уходу за ребенком до 1,5 лет исчисляет и платит ФСС. Фонд

- 147. Можно ли производить удержание по исполнительному листу с подарков Со стоимости подарка работнику сумму по исполнительному

- 148. Слайд Минюст подготовил проект закона (ID 01/05/07-21/00118436) о цифровом исполнительном производстве. Вместо бумажной карусели — электронный

- 149. Слайд Будущие обязанности бухгалтера по работе с реестром исполнительных документов Реестр исполнительных документов планируют запустить с

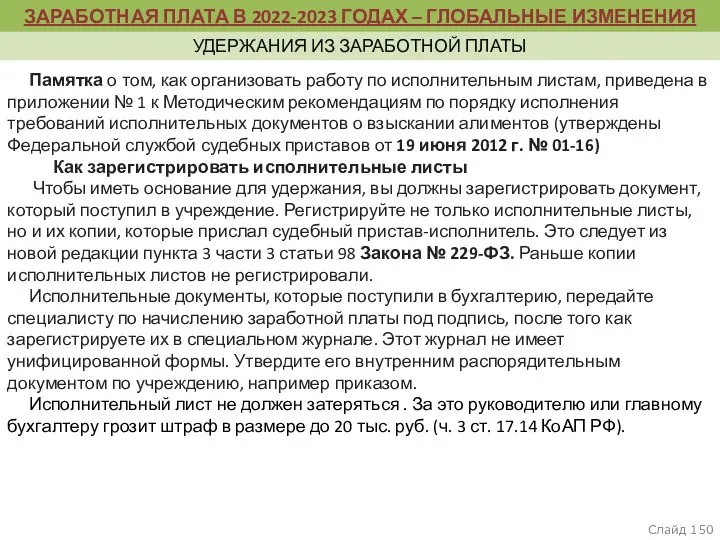

- 150. Слайд Памятка о том, как организовать работу по исполнительным листам, приведена в приложении № 1 к

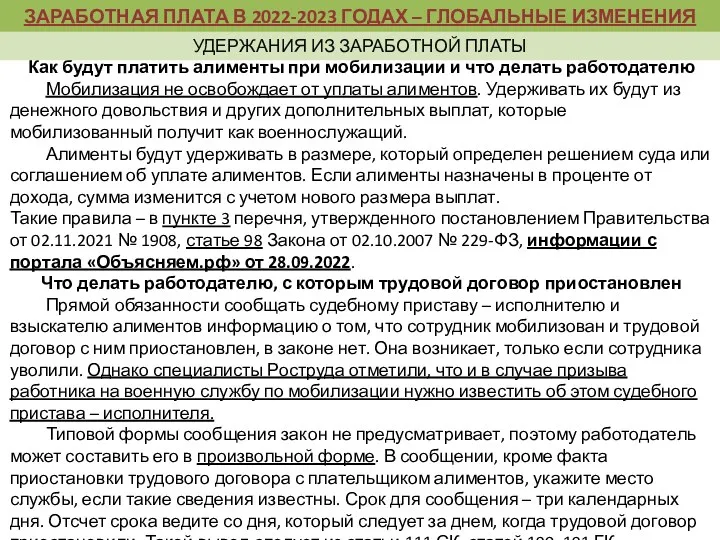

- 151. Как будут платить алименты при мобилизации и что делать работодателю Мобилизация не освобождает от уплаты алиментов.

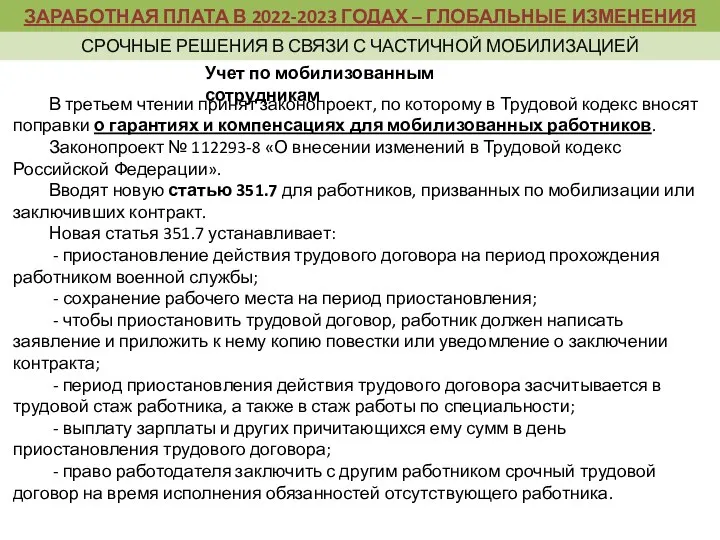

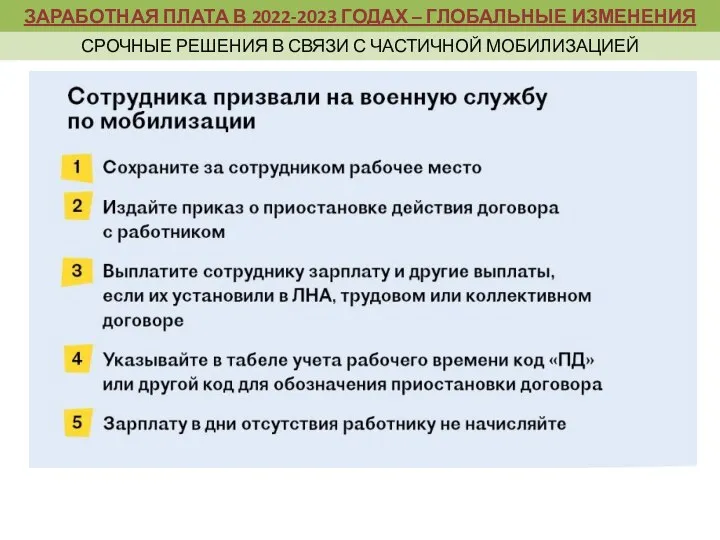

- 152. Учет по мобилизованным сотрудникам В третьем чтении принят законопроект, по которому в Трудовой кодекс вносят поправки

- 153. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ СРОЧНЫЕ РЕШЕНИЯ В СВЯЗИ С ЧАСТИЧНОЙ МОБИЛИЗАЦИЕЙ

- 154. Какими способами работодатель может известить сотрудника о призыве Работодатель обязан уведомить сотрудника о призыве на военную

- 155. Нужно ли отзывать сотрудника из отпуска, если в компанию пришел запрос о мобилизации гражданина Если в

- 156. Можно ли уволить работника, которого призвали, если он сам об этом просит Уволить по собственному желанию

- 157. Если работник еще перед мобилизацией прогулял работу или пришел на нее пьяным, можете уволить его за

- 158. В трудовой книжке отмените запись об увольнении, если у сотрудника бумажная трудовая книжка, и исправьте запись

- 159. Возвращение мобилизованного на работу 1. Действие трудового договора возобновляется в день выхода работника на работу. 2.

- 160. В ТК закрепили два новых основания, по которым можно уволить сотрудника. Первое – это невыход на

- 161. Учет по мобилизованным сотрудникам Работодатель может оформить на работника бронирование, чтобы он получил отсрочку, но для

- 162. Работникам некоторых компаний можно оформить отсрочку, об этом заявили чиновники из Минобороны. Для обеспечения работы отдельных

- 163. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ОСОБЕННОСТИ РЕГУЛИРОВАНИЯ ТРУДОВЫХ ОТНОШЕНИЙ

- 164. Статья 252 ТК РФ. Основания и порядок установления особенностей регулирования труда – дополнена новым пунктом При

- 165. с 1 сентября 2023 года «Статья 262. Дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами Одному

- 166. Слайд Новое регулирование труда творческих работников Установили, что время, в течение которого творческие работники по инициативе

- 167. Полномочия Минтруда России по утверждению проекта приказа установлены абзацем 13 пункта 1 статьи 1 Федерального закона

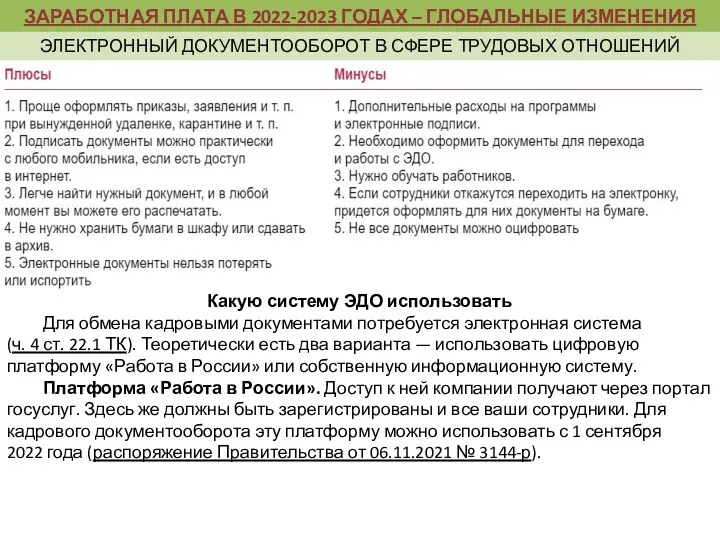

- 168. При внедрении единых требований к электронному документообороту в сфере трудовых отношений предусмотрены переходные периоды для комфортной

- 169. Взвесьте все за и против, прежде чем переходить на электронный кадровый документооборот. Теперь избавиться от лишней

- 170. Какую систему ЭДО использовать Для обмена кадровыми документами потребуется электронная система (ч. 4 ст. 22.1 ТК).

- 171. Собственная информационная система. К ней три требования. Система должна позволять: подписывать электронные документы в соответствии с

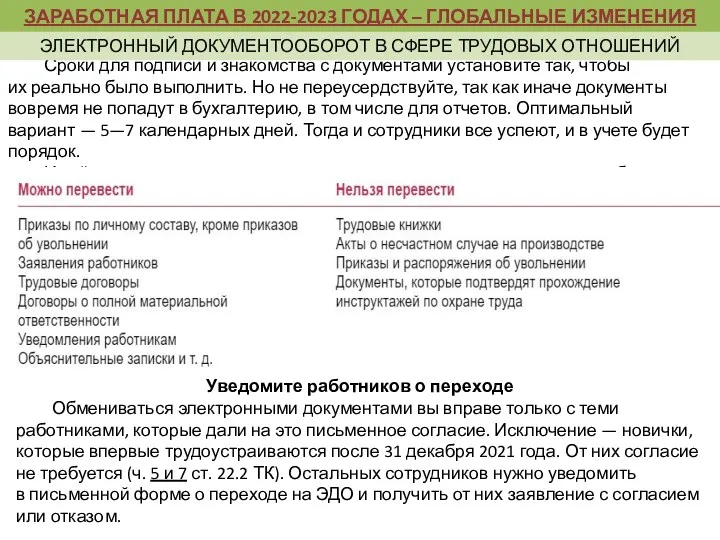

- 172. Сроки для подписи и знакомства с документами установите так, чтобы их реально было выполнить. Но не

- 173. Уведомление составьте в произвольной форме. Передайте документ лично работнику под подпись или направьте по электронной почте.

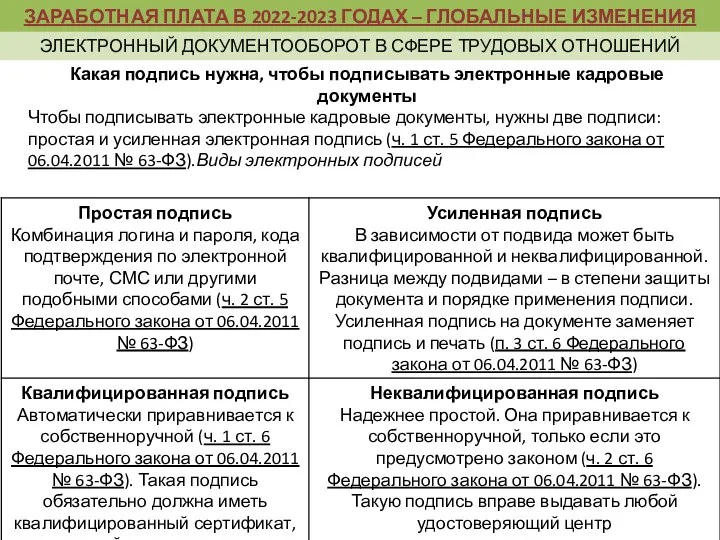

- 174. Какая подпись нужна, чтобы подписывать электронные кадровые документы Чтобы подписывать электронные кадровые документы, нужны две подписи:

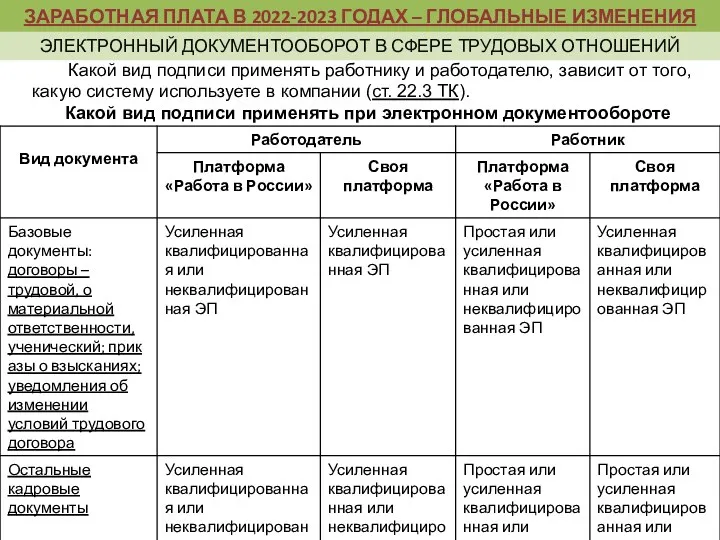

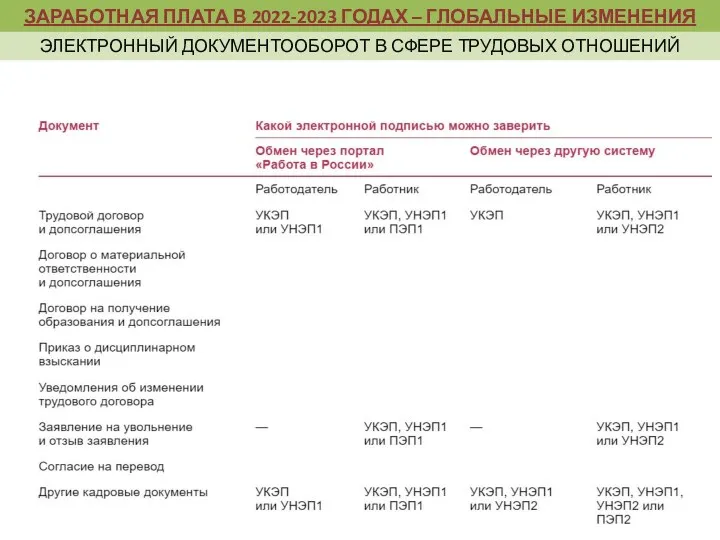

- 175. Какой вид подписи применять работнику и работодателю, зависит от того, какую систему используете в компании (ст.

- 176. Подпись для сотрудника Чтобы подписывать кадровые документы, работник использует простую или усиленную электронную подпись. Конкретный вид

- 177. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ В СФЕРЕ ТРУДОВЫХ ОТНОШЕНИЙ

- 178. Подготовьте работников к ЭДО Проинструктируйте сотрудников, как пользоваться системой обмена кадровыми документами. Составьте и разошлите всем

- 179. ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ В СФЕРЕ ТРУДОВЫХ ОТНОШЕНИЙ Установили единые

- 181. Скачать презентацию

Единый налоговый платеж (ЕНП) - это денежные средства, перечисленные налогоплательщиком, плательщиком

Единый налоговый платеж (ЕНП) - это денежные средства, перечисленные налогоплательщиком, плательщиком

Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие

Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие

Какие налоги платятся единым платежом, а какие нет

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

Какие налоги платятся единым платежом, а какие нет

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

На основании совокупной обязанности организации, ИП инспекция зачитывает ЕНП в счет

На основании совокупной обязанности организации, ИП инспекция зачитывает ЕНП в счет

На едином налоговом счете (ЕНС) инспекция учитывает денежные средства, перечисленные (признаваемые)

На едином налоговом счете (ЕНС) инспекция учитывает денежные средства, перечисленные (признаваемые)

УПЛАТА EHП И РАСПРЕДЕЛЕНИЕ

EHП работает по принципу «кошелька», в котором хранятся

УПЛАТА EHП И РАСПРЕДЕЛЕНИЕ

EHП работает по принципу «кошелька», в котором хранятся

Вы получаете от налоговых органов информацию о зачете (распределении) EHП и

Вы получаете от налоговых органов информацию о зачете (распределении) EHП и

Учреждение может запросить информацию о состоянии своего ЕНС у налогового органа.

Учреждение может запросить информацию о состоянии своего ЕНС у налогового органа.

Сальдо может получиться:

положительным — переплата оказалась больше недоимки;

нулевым — переплата равна недоимке;

отрицательным — недоимка

Сальдо может получиться:

положительным — переплата оказалась больше недоимки;

нулевым — переплата равна недоимке;

отрицательным — недоимка

Заявление на возврат

Для возврата положительного сальдо ЕНС и налогов не на ЕНС

Заявление на возврат

Для возврата положительного сальдо ЕНС и налогов не на ЕНС

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

Рекомендуемая форма и формат заявления о возврате налогов и сборов, которые перечислены не

Рекомендуемая форма и формат заявления о возврате налогов и сборов, которые перечислены не

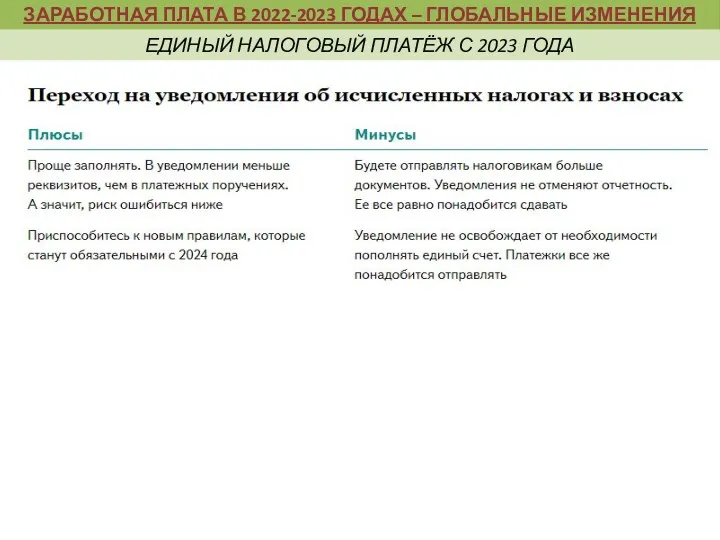

Сделать выбор в пользу уведомления или платежек, заменяющих уведомления

Уведомление об исчисленных

Сделать выбор в пользу уведомления или платежек, заменяющих уведомления

Уведомление об исчисленных

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

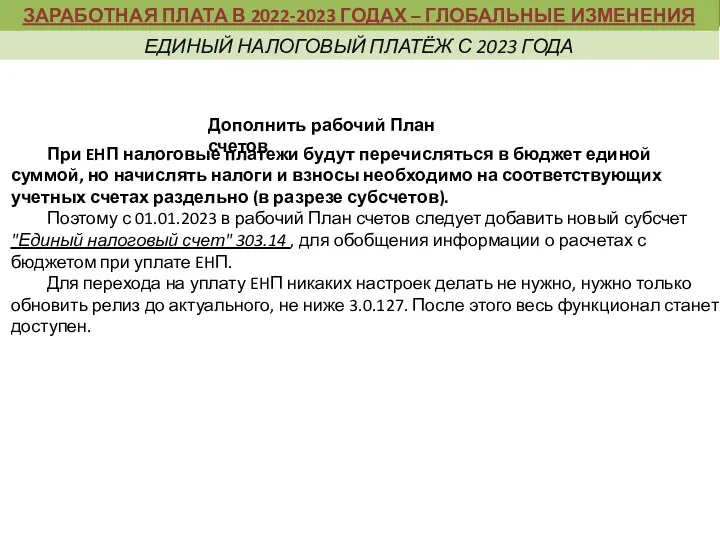

Дополнить рабочий План счетов

При EHП налоговые платежи будут перечисляться в бюджет

Дополнить рабочий План счетов

При EHП налоговые платежи будут перечисляться в бюджет

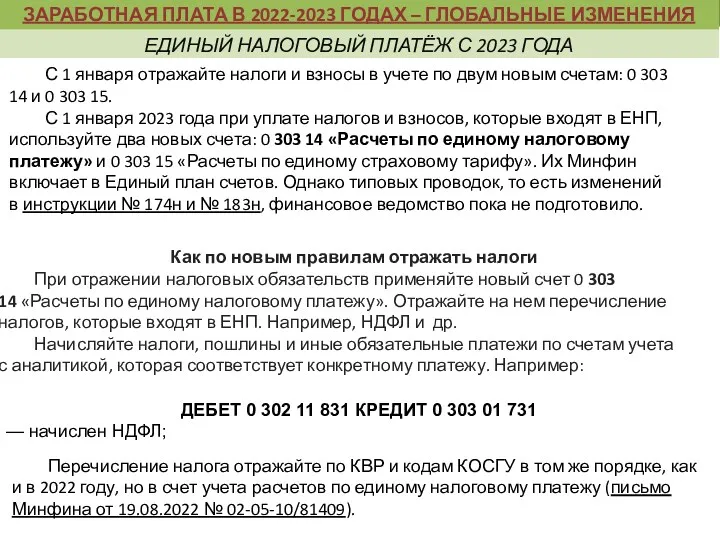

С 1 января отражайте налоги и взносы в учете по двум новым счетам: 0 303 14 и 0 303 15.

С 1 января

С 1 января отражайте налоги и взносы в учете по двум новым счетам: 0 303 14 и 0 303 15.

С 1 января

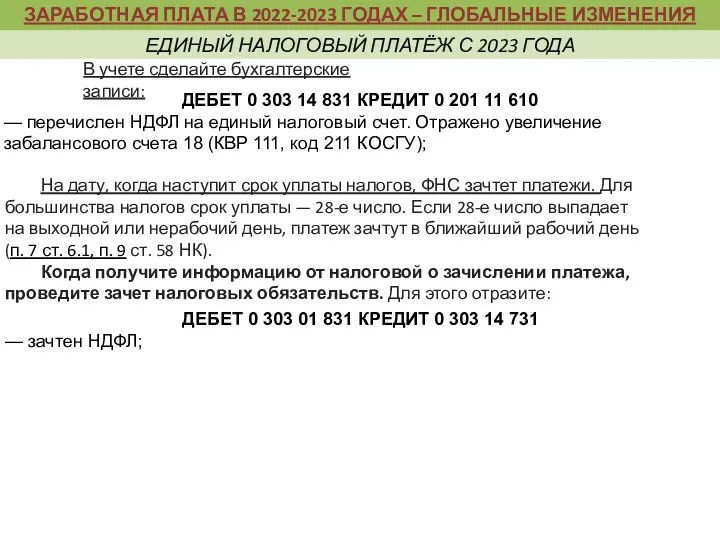

В учете сделайте бухгалтерские записи:

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

На дату, когда наступит

В учете сделайте бухгалтерские записи:

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

На дату, когда наступит

Как по-новому отражать страховые взносы

Начисляйте и уплачивайте страховые взносы в 2023 году обособленно

Как по-новому отражать страховые взносы

Начисляйте и уплачивайте страховые взносы в 2023 году обособленно

Расчеты по страховым взносам на травматизм отражайте по-прежнему обособленно. В учете сделайте проводки:

С 2023

Расчеты по страховым взносам на травматизм отражайте по-прежнему обособленно. В учете сделайте проводки:

С 2023

Способы уплаты ЕНП

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона

Способы уплаты ЕНП

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона

Платежки и заявки на перечисление налогов и взносов оформляйте, как и

Платежки и заявки на перечисление налогов и взносов оформляйте, как и

ЕНП по обособленным подразделениям

Филиалы и обособленные подразделения учреждения перечисляют ЕНП на единый налоговый счет

ЕНП по обособленным подразделениям

Филиалы и обособленные подразделения учреждения перечисляют ЕНП на единый налоговый счет

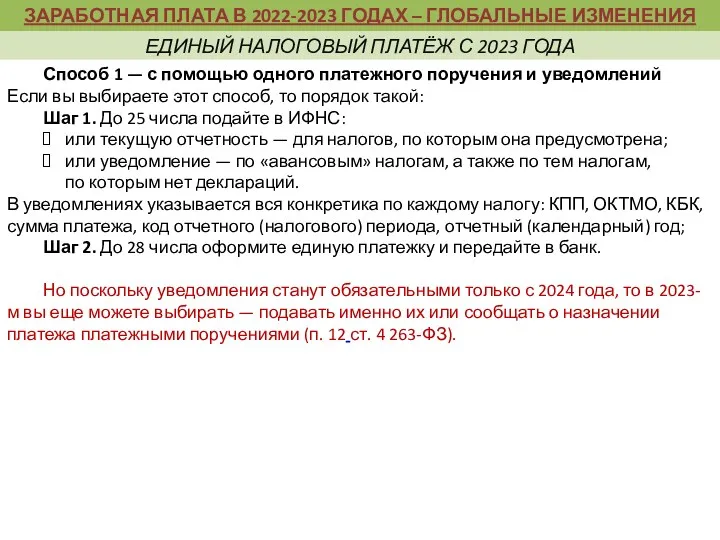

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ,

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ,

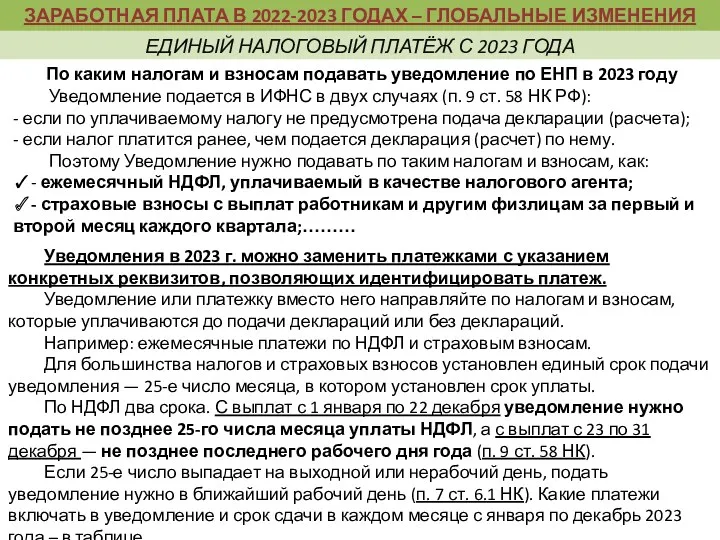

По каким налогам и взносам подавать уведомление по ЕНП в 2023

По каким налогам и взносам подавать уведомление по ЕНП в 2023

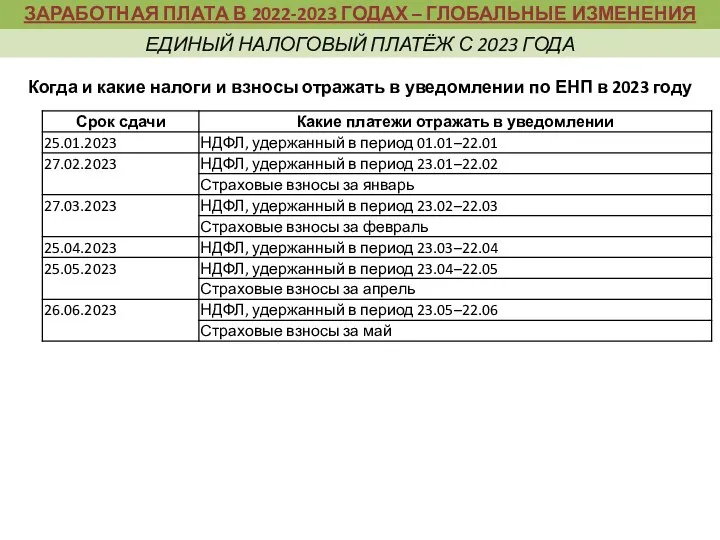

Когда и какие налоги и взносы отражать в уведомлении по ЕНП

Когда и какие налоги и взносы отражать в уведомлении по ЕНП

Когда и какие налоги и взносы отражать в уведомлении по ЕНП

Когда и какие налоги и взносы отражать в уведомлении по ЕНП

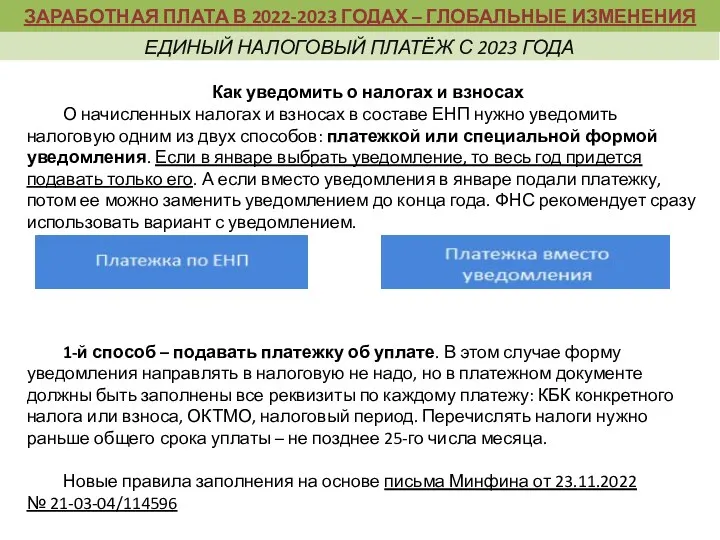

Как уведомить о налогах и взносах

О начисленных налогах и взносах в

Как уведомить о налогах и взносах

О начисленных налогах и взносах в

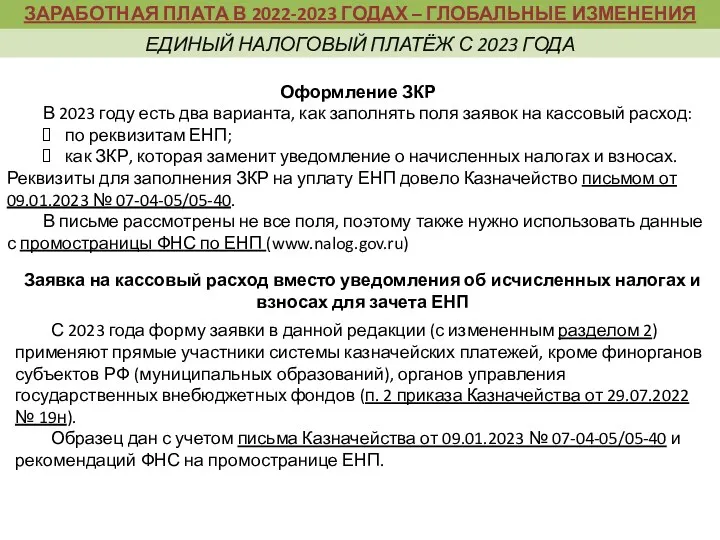

Оформление ЗКР

В 2023 году есть два варианта, как заполнять поля заявок

Оформление ЗКР

В 2023 году есть два варианта, как заполнять поля заявок

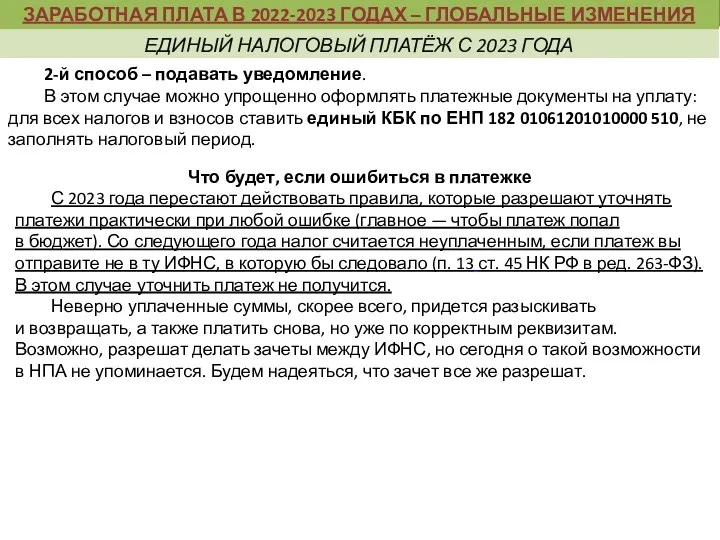

2-й способ – подавать уведомление.

В этом случае можно упрощенно оформлять платежные

2-й способ – подавать уведомление.

В этом случае можно упрощенно оформлять платежные

Уведомление

Форма и формат уведомления утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Уведомление состоит

Уведомление

Форма и формат уведомления утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Уведомление состоит

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

ТИТУЛЬНЫЙ ЛИCT:

- указываются все реквизиты,

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

ТИТУЛЬНЫЙ ЛИCT:

- указываются все реквизиты,

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

Раздел "Данные":

- разделен на блоки,

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

Раздел "Данные":

- разделен на блоки,

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

Единый налоговый платеж

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС)

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

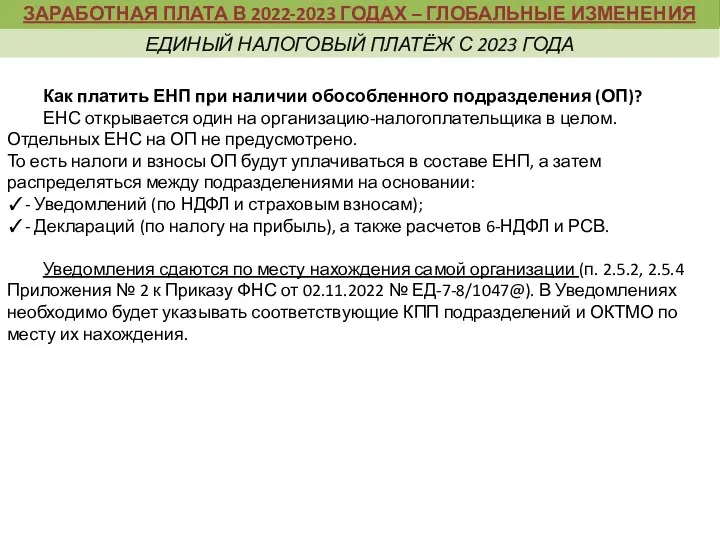

Как платить ЕНП при наличии обособленного подразделения (ОП)?

ЕНС открывается один на

Как платить ЕНП при наличии обособленного подразделения (ОП)?

ЕНС открывается один на

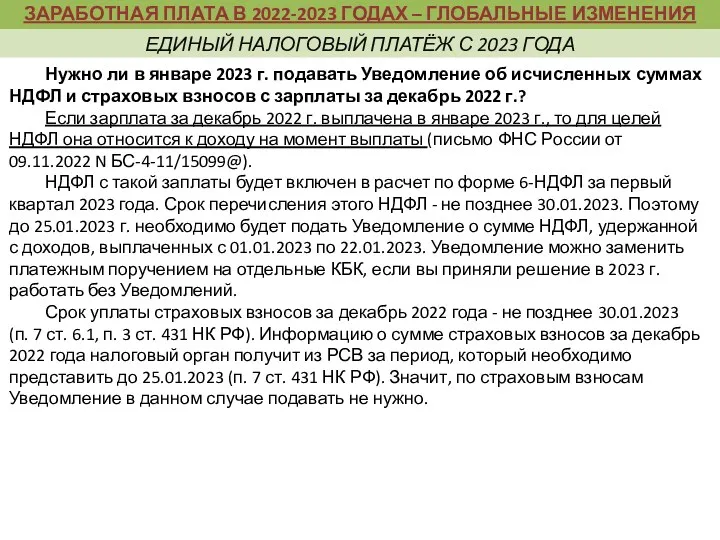

Нужно ли в январе 2023 г. подавать Уведомление об исчисленных суммах

Нужно ли в январе 2023 г. подавать Уведомление об исчисленных суммах

Чего ждать учреждению от объединения ПФР и ФСС

Нужны ли уведомления за последний месяц квартала,

Чего ждать учреждению от объединения ПФР и ФСС

Нужны ли уведомления за последний месяц квартала,

Чего ждать учреждению от объединения ПФР и ФСС

Если учреждение в уведомлении поставит одни

Чего ждать учреждению от объединения ПФР и ФСС

Если учреждение в уведомлении поставит одни

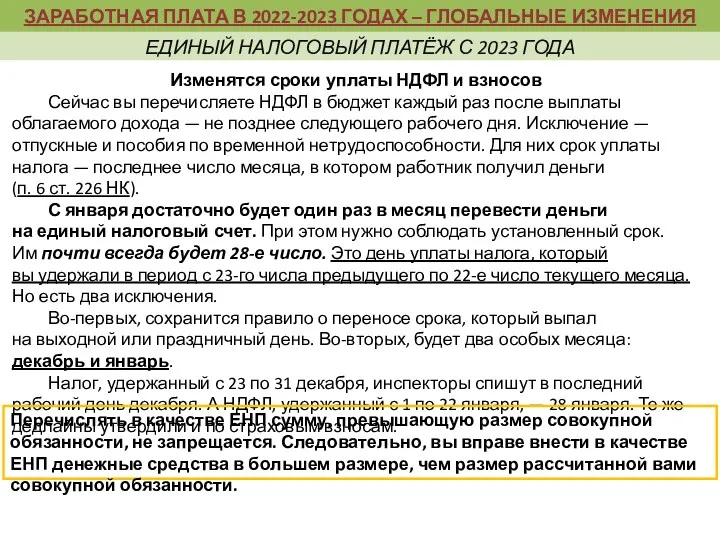

Изменятся сроки уплаты НДФЛ и взносов

Сейчас вы перечисляете НДФЛ в бюджет каждый раз

Изменятся сроки уплаты НДФЛ и взносов

Сейчас вы перечисляете НДФЛ в бюджет каждый раз

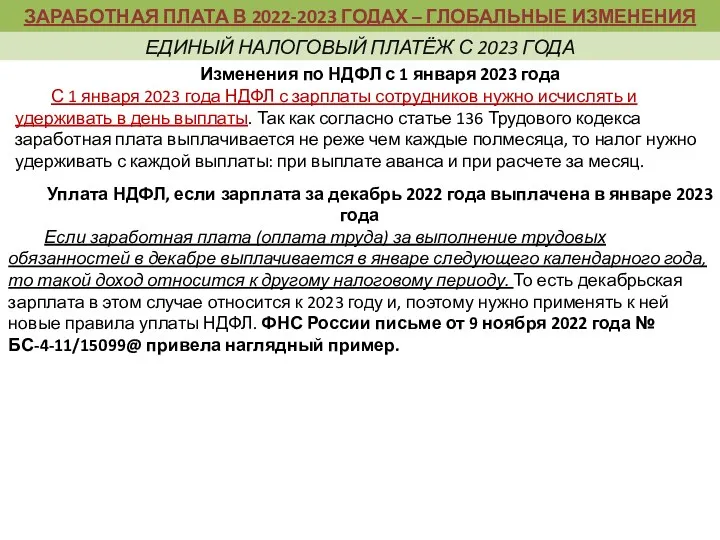

Изменения по НДФЛ с 1 января 2023 года

С 1 января

Изменения по НДФЛ с 1 января 2023 года

С 1 января

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ИЗМЕНЕНИЕ ПРАВИЛ РАСЧЁТА И

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ИЗМЕНЕНИЕ ПРАВИЛ РАСЧЁТА И

По взносам на случай травматизма правила уплаты не меняются (п. 4 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ). Срок платежа

По взносам на случай травматизма правила уплаты не меняются (п. 4 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ). Срок платежа

Новые тарифы и единая база

С 2023 года отдельные тарифы страховых взносов

С 2023 года отдельные тарифы страховых взносов

С 1 января 2023 Новый единый отчет

ПФР опубликовал проект новой формы – «Сведения

С 1 января 2023 Новый единый отчет

ПФР опубликовал проект новой формы – «Сведения

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

Квартальный РСВ

Работодатели будут продолжать представлять в ИФНС расчет по страховым взносам.

Квартальный РСВ

Работодатели будут продолжать представлять в ИФНС расчет по страховым взносам.

Новый ежемесячный отчет «Персонифицированные сведения о физических лицах» ФНС утвердила бланки

Новый ежемесячный отчет «Персонифицированные сведения о физических лицах» ФНС утвердила бланки

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

СТРАХОВЫЕ ВЗНОСЫ И ОТЧЁТНОСТЬ

Блоки

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

СТРАХОВЫЕ ВЗНОСЫ И ОТЧЁТНОСТЬ

Блоки

Новая форма РСВ

Новый бланк РСВ состоит из титульного листа и четырех

Новая форма РСВ

Новый бланк РСВ состоит из титульного листа и четырех

Минфин настаивает на уточненке по РСВ при переплате отпускных

Документ: письмо Минфина от 17.10.2022

Минфин настаивает на уточненке по РСВ при переплате отпускных

Документ: письмо Минфина от 17.10.2022

Новые облагаемые выплаты

В перечень облагаемых попадут вознаграждения по договорам подряда и

Новые облагаемые выплаты

В перечень облагаемых попадут вознаграждения по договорам подряда и

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

Чиновники ввели три специальных кода по отдельным видам страхования за периоды 2023 года. Но их нужно

Чиновники ввели три специальных кода по отдельным видам страхования за периоды 2023 года. Но их нужно

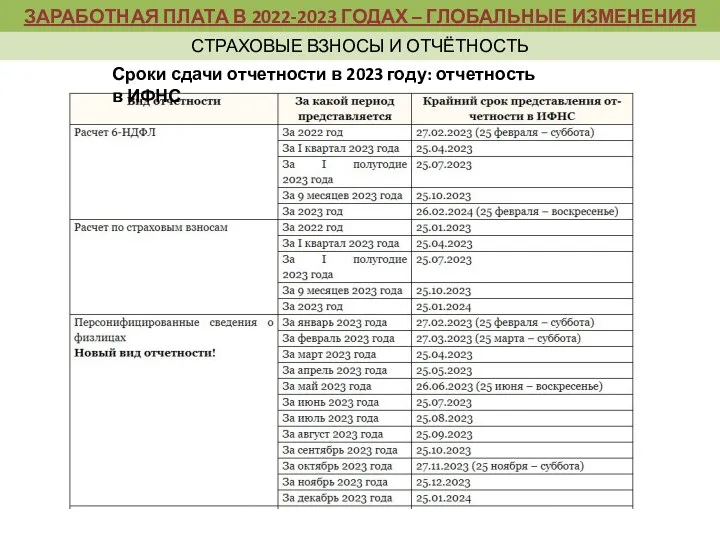

Сроки сдачи отчетности в 2023 году: отчетность в ИФНС

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

Сроки сдачи отчетности в 2023 году: отчетность в ИФНС

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

СТРАХОВЫЕ ВЗНОСЫ И ОТЧЁТНОСТЬ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

СТРАХОВЫЕ ВЗНОСЫ И ОТЧЁТНОСТЬ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

Закон от 14.07.2022 № 237-ФЗ изменил законы об обязательном пенсионном, социальном и медицинском страховании.

С 1 января 2023

Закон от 14.07.2022 № 237-ФЗ изменил законы об обязательном пенсионном, социальном и медицинском страховании.

С 1 января 2023

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

С выплат любым иностранцам

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

С выплат любым иностранцам

Отмена справки 182н

Справка по форме 182н с данными о зарплате, для

Отмена справки 182н

Справка по форме 182н с данными о зарплате, для

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Что такое проактивные выплаты

Проактивные выплаты — это беззаявительный формат начисления пособий, при

Что такое проактивные выплаты

Проактивные выплаты — это беззаявительный формат начисления пособий, при

Далее сведения обновляются в трехдневный срок с момента их получения в следующих ситуациях:

при трудоустройстве нового

Далее сведения обновляются в трехдневный срок с момента их получения в следующих ситуациях:

при трудоустройстве нового

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Слайд

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ПОСОБИЯ ПО СОЦИАЛЬНОМУ

Изменение №1. - Новый порядок уплаты НДФЛ с зарплаты

До 2023

Изменение №1. - Новый порядок уплаты НДФЛ с зарплаты

До 2023

Изменение № 2. - Появилась новая форма 6-НДФЛ для 2023 года

Документ: приказ

Изменение № 2. - Появилась новая форма 6-НДФЛ для 2023 года

Документ: приказ

Изменение № 3. - Разъездные суточные

Выплаты работникам, чья деятельность носит

Изменение № 3. - Разъездные суточные

Выплаты работникам, чья деятельность носит

НДФЛ: чего еще ждать в 2023

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

НДФЛ: чего еще ждать в 2023

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ –

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

НДФЛ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

НДФЛ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

НДФЛ

Кто получает стандартный вычет

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

НДФЛ

Кто получает стандартный вычет

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

НДФЛ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

НДФЛ

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

Условия для учета премий за период до года

в среднем заработке

Условие

Что

Условия для учета премий за период до года

в среднем заработке

Условие

Что

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

Премиальный период совпадает с расчетным?

Да*

Нет

Премия начислена с учетом фактически отработанного

Премиальный период совпадает с расчетным?

Да*

Нет

Премия начислена с учетом фактически отработанного

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

Премии начислены в твердой

пункт 5, раздел II Термины и их определения

Слайд

Премии начислены в твердой

пункт 5, раздел II Термины и их определения

Слайд

Решение

Сначала нужно скорректировать

пункт 5, раздел II Термины и их определения

Слайд

Решение

Сначала нужно скорректировать

Как скорректировать ежемесячную, квартальную, полугодовую премии с учетом отработки

Премию начислили

Как скорректировать ежемесячную, квартальную, полугодовую премии с учетом отработки

Премию начислили

Слайд

вознаграждение по итогам работы за год,

Слайд

вознаграждение по итогам работы за год,

пункт 5, раздел II Термины и их определения

Слайд

Постановление

пункт 5, раздел II Термины и их определения

Слайд

Постановление

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

Слайд

вознаграждение по итогам работы за год,

Слайд

вознаграждение по итогам работы за год,

пункт 5, раздел II Термины и их определения

Слайд

Постановление

пункт 5, раздел II Термины и их определения

Слайд

Постановление

пункт 5, раздел II Термины и их определения

Слайд

пункт 5, раздел II Термины и их определения

Слайд

Базовый доход

Базовая величина, на основании которой рассчитывается максимальный размер удержания, –

Базовый доход

Базовая величина, на основании которой рассчитывается максимальный размер удержания, –

Что такое материальная выгода

Матвыгода — это выгода, которую физлицо получает в деньгах или натуральной

Что такое материальная выгода

Матвыгода — это выгода, которую физлицо получает в деньгах или натуральной

Для этого физлицо подает налоговому агенту письменное заявление (ст. 231 НК

Для этого физлицо подает налоговому агенту письменное заявление (ст. 231 НК

Расчет материальной выгоды

Чтобы рассчитать налоговую базу по матвыгоде, например, от экономии на кредитных

Расчет материальной выгоды

Чтобы рассчитать налоговую базу по матвыгоде, например, от экономии на кредитных

Как отразить возврат НДФЛ с материальной выгоды

При возврате НДФЛ с

Как отразить возврат НДФЛ с материальной выгоды

При возврате НДФЛ с

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

Очередность удержаний

Из дохода, оставшегося после налогообложения, удерживайте суммы, указанные в

Очередность удержаний

Из дохода, оставшегося после налогообложения, удерживайте суммы, указанные в

Сумму, которую необходимо удержать по одному исполнительному листу одной очереди,

Сумму, которую необходимо удержать по одному исполнительному листу одной очереди,

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

Задолженность по алиментам на несовершеннолетних детей

Задолженность по алиментам на несовершеннолетних

Задолженность по алиментам на несовершеннолетних детей

Задолженность по алиментам на несовершеннолетних

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ

Удержания

Актуальные вопросы расчёта заработной платы и трудовых отношений в 2022

Удержания

Актуальные вопросы расчёта заработной платы и трудовых отношений в 2022

Удержания

Актуальные вопросы расчёта заработной платы и трудовых отношений в 2022

Удержания

Актуальные вопросы расчёта заработной платы и трудовых отношений в 2022

Удержания

Актуальные вопросы расчёта заработной платы и трудовых отношений в 2022

Удержания

Актуальные вопросы расчёта заработной платы и трудовых отношений в 2022

Компенсации

Из компенсации, которую работодатель выплачивает сотруднику по закону, удержать сумму

Компенсации

Из компенсации, которую работодатель выплачивает сотруднику по закону, удержать сумму

С компенсации за молоко за вредность, которую платите на основании статьи

С компенсации за молоко за вредность, которую платите на основании статьи

Детские пособия

Ежемесячное пособие по уходу за ребенком до 1,5 лет исчисляет

Детские пособия

Ежемесячное пособие по уходу за ребенком до 1,5 лет исчисляет

Можно ли производить удержание по исполнительному листу с подарков

Со стоимости подарка

Можно ли производить удержание по исполнительному листу с подарков

Со стоимости подарка

Слайд

Минюст подготовил проект закона (ID 01/05/07-21/00118436) о цифровом исполнительном производстве.

Вместо

Слайд

Минюст подготовил проект закона (ID 01/05/07-21/00118436) о цифровом исполнительном производстве.

Вместо

Слайд

Будущие обязанности бухгалтера по работе с реестром исполнительных документов

Реестр исполнительных

Слайд

Будущие обязанности бухгалтера по работе с реестром исполнительных документов

Реестр исполнительных

Слайд

Памятка о том, как организовать работу по исполнительным листам, приведена

Слайд

Памятка о том, как организовать работу по исполнительным листам, приведена

Как будут платить алименты при мобилизации и что делать работодателю

Мобилизация не

Как будут платить алименты при мобилизации и что делать работодателю

Мобилизация не

Учет по мобилизованным сотрудникам

В третьем чтении принят законопроект, по которому в

Учет по мобилизованным сотрудникам

В третьем чтении принят законопроект, по которому в

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

СРОЧНЫЕ РЕШЕНИЯ В СВЯЗИ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

СРОЧНЫЕ РЕШЕНИЯ В СВЯЗИ

Какими способами работодатель может известить сотрудника о призыве

Работодатель обязан уведомить сотрудника о призыве

Какими способами работодатель может известить сотрудника о призыве

Работодатель обязан уведомить сотрудника о призыве

Нужно ли отзывать сотрудника из отпуска, если в компанию пришел запрос о мобилизации гражданина

Если в компанию

Нужно ли отзывать сотрудника из отпуска, если в компанию пришел запрос о мобилизации гражданина

Если в компанию

Можно ли уволить работника, которого призвали, если он сам об этом просит

Уволить по собственному желанию

Можно ли уволить работника, которого призвали, если он сам об этом просит

Уволить по собственному желанию

Если работник еще перед мобилизацией прогулял работу или пришел на нее пьяным,

Если работник еще перед мобилизацией прогулял работу или пришел на нее пьяным,

В трудовой книжке отмените запись об увольнении, если у сотрудника бумажная трудовая книжка, и исправьте

В трудовой книжке отмените запись об увольнении, если у сотрудника бумажная трудовая книжка, и исправьте

Возвращение мобилизованного на работу

1. Действие трудового договора возобновляется в день

Возвращение мобилизованного на работу

1. Действие трудового договора возобновляется в день

В ТК закрепили два новых основания, по которым можно уволить сотрудника.

Первое

В ТК закрепили два новых основания, по которым можно уволить сотрудника.

Первое

Учет по мобилизованным сотрудникам

Работодатель может оформить на работника бронирование, чтобы он

Учет по мобилизованным сотрудникам

Работодатель может оформить на работника бронирование, чтобы он

Работникам некоторых компаний можно оформить отсрочку, об этом заявили чиновники из Минобороны.

Для

Работникам некоторых компаний можно оформить отсрочку, об этом заявили чиновники из Минобороны.

Для

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ОСОБЕННОСТИ РЕГУЛИРОВАНИЯ ТРУДОВЫХ ОТНОШЕНИЙ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ОСОБЕННОСТИ РЕГУЛИРОВАНИЯ ТРУДОВЫХ ОТНОШЕНИЙ

Статья 252 ТК РФ. Основания и порядок установления особенностей регулирования труда

Статья 252 ТК РФ. Основания и порядок установления особенностей регулирования труда

с 1 сентября 2023 года

«Статья 262. Дополнительные выходные дни лицам, осуществляющим

с 1 сентября 2023 года

«Статья 262. Дополнительные выходные дни лицам, осуществляющим

Слайд

Новое регулирование труда творческих работников

Установили, что время, в течение которого творческие

Слайд

Новое регулирование труда творческих работников

Установили, что время, в течение которого творческие

Полномочия Минтруда России по утверждению проекта приказа установлены абзацем 13 пункта

Полномочия Минтруда России по утверждению проекта приказа установлены абзацем 13 пункта

При внедрении единых требований к электронному документообороту в сфере трудовых отношений

При внедрении единых требований к электронному документообороту в сфере трудовых отношений

Взвесьте все за и против, прежде чем переходить на электронный кадровый документооборот. Теперь избавиться

Взвесьте все за и против, прежде чем переходить на электронный кадровый документооборот. Теперь избавиться

Какую систему ЭДО использовать

Для обмена кадровыми документами потребуется электронная система (ч. 4 ст. 22.1 ТК). Теоретически

Какую систему ЭДО использовать

Для обмена кадровыми документами потребуется электронная система (ч. 4 ст. 22.1 ТК). Теоретически

Собственная информационная система. К ней три требования. Система должна позволять:

подписывать электронные документы в соответствии

Собственная информационная система. К ней три требования. Система должна позволять:

подписывать электронные документы в соответствии

Сроки для подписи и знакомства с документами установите так, чтобы их реально было выполнить.

Сроки для подписи и знакомства с документами установите так, чтобы их реально было выполнить.

Уведомление составьте в произвольной форме. Передайте документ лично работнику под подпись или

Уведомление составьте в произвольной форме. Передайте документ лично работнику под подпись или

Какая подпись нужна, чтобы подписывать электронные кадровые документы

Чтобы подписывать электронные кадровые документы,

Какая подпись нужна, чтобы подписывать электронные кадровые документы

Чтобы подписывать электронные кадровые документы,

Какой вид подписи применять работнику и работодателю, зависит от того, какую

Какой вид подписи применять работнику и работодателю, зависит от того, какую

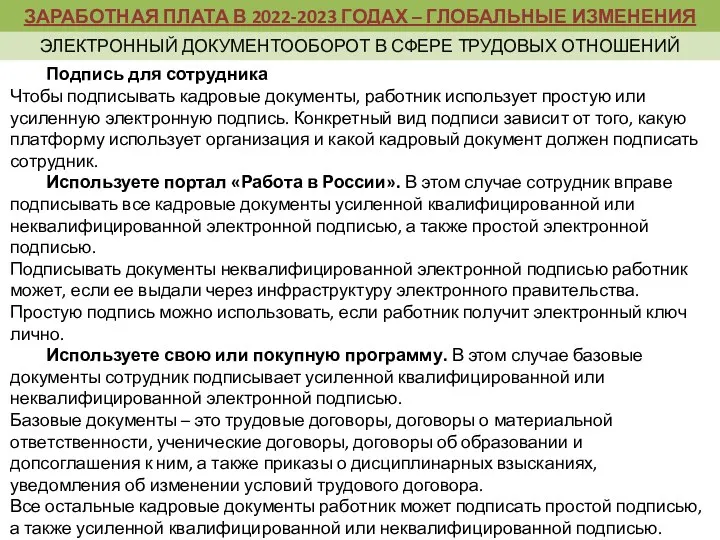

Подпись для сотрудника

Чтобы подписывать кадровые документы, работник использует простую или усиленную электронную

Подпись для сотрудника

Чтобы подписывать кадровые документы, работник использует простую или усиленную электронную

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ В СФЕРЕ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ В СФЕРЕ

Подготовьте работников к ЭДО

Проинструктируйте сотрудников, как пользоваться системой обмена кадровыми документами. Составьте

Подготовьте работников к ЭДО

Проинструктируйте сотрудников, как пользоваться системой обмена кадровыми документами. Составьте

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ В СФЕРЕ

ЗАРАБОТНАЯ ПЛАТА В 2022-2023 ГОДАХ – ГЛОБАЛЬНЫЕ ИЗМЕНЕНИЯ

ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ В СФЕРЕ

Меры поддержки материнства и детства

Меры поддержки материнства и детства Государственные и муниципальные финансы (часть 1)

Государственные и муниципальные финансы (часть 1) Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Начисление гражданам платы за жилищно – коммунальные услуги

Начисление гражданам платы за жилищно – коммунальные услуги Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Foreign exchange risk

Foreign exchange risk Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Договор финансовой аренды (лизинг) по законодательству РФ

Договор финансовой аренды (лизинг) по законодательству РФ  Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Ценовая политика

Ценовая политика Денежный оборот

Денежный оборот Сравнение условий и КВ по ОСАГО на 03.07.2020

Сравнение условий и КВ по ОСАГО на 03.07.2020 Стипендія

Стипендія Фандрайзинг: проведение переговоров

Фандрайзинг: проведение переговоров Процессуальные теории мотивации труда

Процессуальные теории мотивации труда Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Цели создания и задачи центра коммунальных услуг

Цели создания и задачи центра коммунальных услуг Accounting Principles

Accounting Principles Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг Управление инвестиционными проектами. (Тема 7)

Управление инвестиционными проектами. (Тема 7) Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть Кредитная карта

Кредитная карта Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Учет НДС

Учет НДС Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: