- Инвентаризация материалов предприятия и особенности их отражения в бухгалтерском учете

Содержание

- 2. СОДЕРЖАНИЕ: 1. Введение. 2. Актуальность темы. 3. Инвентаризация материалов предприятия. 4. Бухгалтерские записи по отражению результатов

- 3. ВВЕДЕНИЕ Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату

- 4. Во время ведения хозяйственной деятельности на предприятии возникает необходимость использования различных запасов. Стоимость использованных материалов полностью

- 5. АКТУАЛЬНОСТЬ ТЕМЫ: Эта тема обладает актуальностью, поскольку инвентаризация представляет собой эффективный метод контроля сохранности материалов организации,

- 6. ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ ПРЕДПРИЯТИЯ Планом счетов бухгалтерского учета для учета материально-производственных запасов предусмотрен счет 10 "Материалы" Согласно

- 7. При планировании инвентаризации материалов важно учитывать структуру складов, которые являются хранилищем запасов. Следует обеспечить все необходимые

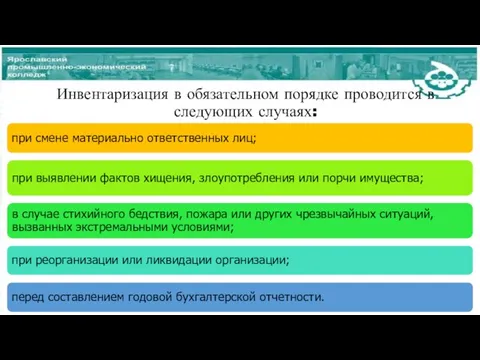

- 8. Инвентаризация в обязательном порядке проводится в следующих случаях:

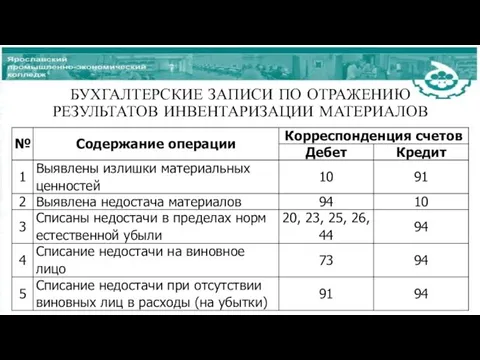

- 9. Фактическое наличие материально-производственных запасов проверяется путем обязательного их пересчета, промеривания и перевешивания, эти данные заносятся в

- 10. Суммы излишков или недостач указываются в сличительных ведомостях в соответствии с оценкой их в бухгалтерском учете.

- 11. БУХГАЛТЕРСКИЕ ЗАПИСИ ПО ОТРАЖЕНИЮ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ МАТЕРИАЛОВ

- 12. ЗАКЛЮЧЕНИЕ Целью проведения инвентаризации материалов является не только проверка их состояния, но и контроль по надлежащему

- 14. Скачать презентацию

СОДЕРЖАНИЕ:

1. Введение.

2. Актуальность темы.

3. Инвентаризация материалов предприятия.

4. Бухгалтерские записи по

СОДЕРЖАНИЕ: 1. Введение. 2. Актуальность темы. 3. Инвентаризация материалов предприятия. 4. Бухгалтерские записи по

ВВЕДЕНИЕ

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых

ВВЕДЕНИЕ

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых

Во время ведения хозяйственной деятельности на предприятии возникает необходимость использования различных

Во время ведения хозяйственной деятельности на предприятии возникает необходимость использования различных

АКТУАЛЬНОСТЬ ТЕМЫ:

Эта тема обладает актуальностью, поскольку инвентаризация представляет собой эффективный метод

АКТУАЛЬНОСТЬ ТЕМЫ:

Эта тема обладает актуальностью, поскольку инвентаризация представляет собой эффективный метод

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ ПРЕДПРИЯТИЯ

Планом счетов бухгалтерского учета для учета материально-производственных запасов предусмотрен

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ ПРЕДПРИЯТИЯ

Планом счетов бухгалтерского учета для учета материально-производственных запасов предусмотрен

При планировании инвентаризации материалов важно

учитывать структуру складов, которые являются хранилищем

При планировании инвентаризации материалов важно

учитывать структуру складов, которые являются хранилищем

Инвентаризация в обязательном порядке проводится в следующих случаях:

Инвентаризация в обязательном порядке проводится в следующих случаях:

Фактическое наличие материально-производственных запасов проверяется путем обязательного их пересчета, промеривания и

Фактическое наличие материально-производственных запасов проверяется путем обязательного их пересчета, промеривания и

Суммы излишков или недостач указываются в сличительных ведомостях в соответствии с

Суммы излишков или недостач указываются в сличительных ведомостях в соответствии с

БУХГАЛТЕРСКИЕ ЗАПИСИ ПО ОТРАЖЕНИЮ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ МАТЕРИАЛОВ

БУХГАЛТЕРСКИЕ ЗАПИСИ ПО ОТРАЖЕНИЮ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ МАТЕРИАЛОВ

ЗАКЛЮЧЕНИЕ

Целью проведения инвентаризации материалов является не только проверка их состояния, но

ЗАКЛЮЧЕНИЕ

Целью проведения инвентаризации материалов является не только проверка их состояния, но

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Программы малого и среднего предпринимательства на селе в Республике Татарстан

Программы малого и среднего предпринимательства на селе в Республике Татарстан Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год

Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год Методика распределения расходов

Методика распределения расходов Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Налоги. Классификация налогов

Налоги. Классификация налогов Специальные налоговые режимы

Специальные налоговые режимы Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику

Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм

Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Негосударственные пенсионные фонды: перспективы развития на современном этапе

Негосударственные пенсионные фонды: перспективы развития на современном этапе Прямые иностранные инвестиции

Прямые иностранные инвестиции Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования

Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Учет нематериальных активов. (Тема 7)

Учет нематериальных активов. (Тема 7) Банковская система России

Банковская система России Ценные бумаги

Ценные бумаги Акции их виды и особенности

Акции их виды и особенности Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Как путешествовать по Китаю почти бесплатно

Как путешествовать по Китаю почти бесплатно Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес Інфляція та грошові реформи

Інфляція та грошові реформи Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Інфляція

Інфляція