Международные стандарты финансовой отчетности МСФО (IAS) 37 Резервы, условные обязательства и условные активы презентация

- Международные стандарты финансовой отчетности МСФО (IAS) 37 Резервы, условные обязательства и условные активы

Содержание

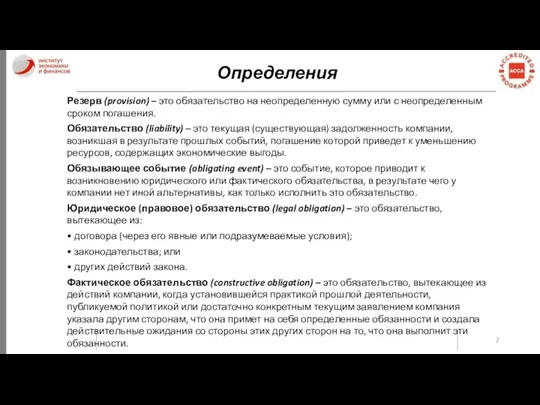

- 2. Определения Резерв (provision) – это обязательство на неопределенную сумму или с неопределенным сроком погашения. Обязательство (liability)

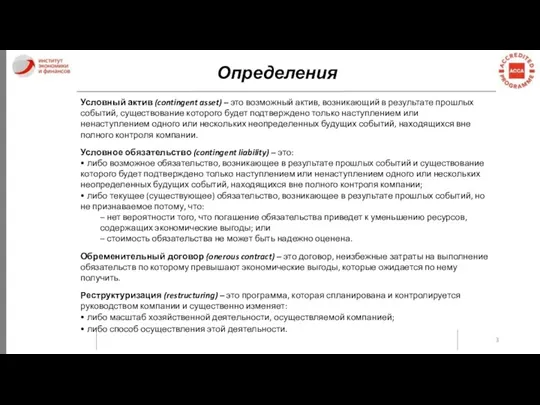

- 3. Определения Условный актив (contingent asset) – это возможный актив, возникающий в результате прошлых событий, существование которого

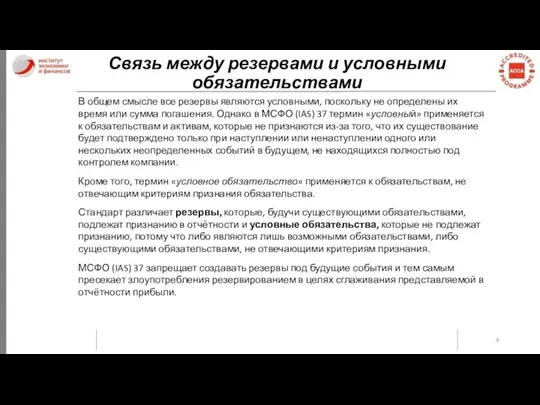

- 4. Связь между резервами и условными обязательствами В общем смысле все резервы являются условными, поскольку не определены

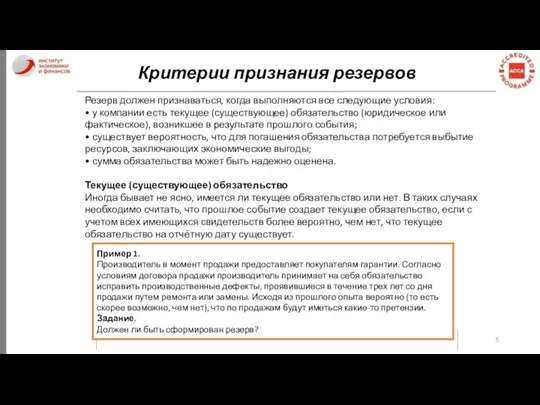

- 5. Критерии признания резервов Резерв должен признаваться, когда выполняются все следующие условия: • у компании есть текущее

- 6. Критерии признания резервов Решение. Обязывающим событием является продажа товара с гарантией, которая ведет к возникновению юридического

- 7. Критерии признания резервов Пример 2. Компания нефтяной промышленности загрязняет окружающую среду и производит очистные работы только

- 8. Критерии признания резервов Пример 3. Магазин розничной торговли проводит политику возврата денег недовольным покупкой клиентам, даже

- 9. Критерии признания резервов Очень важно обратить внимание на факт неизбежности погашения обязательства. Именно отсутствие этого факта

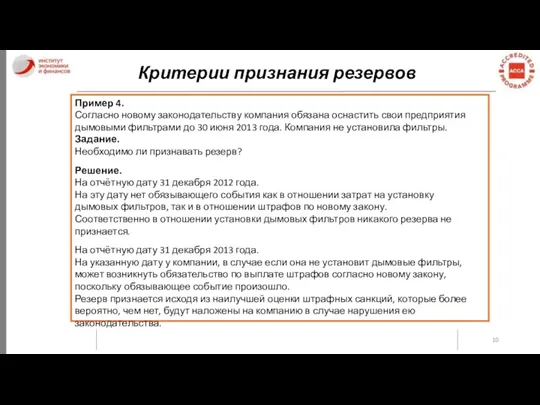

- 10. Критерии признания резервов Пример 4. Согласно новому законодательству компания обязана оснастить свои предприятия дымовыми фильтрами до

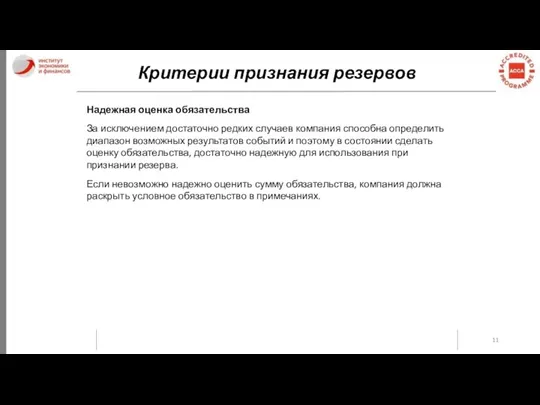

- 11. Критерии признания резервов Надежная оценка обязательства За исключением достаточно редких случаев компания способна определить диапазон возможных

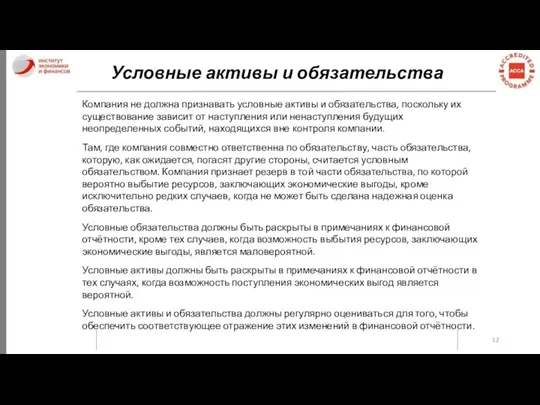

- 12. Условные активы и обязательства Компания не должна признавать условные активы и обязательства, поскольку их существование зависит

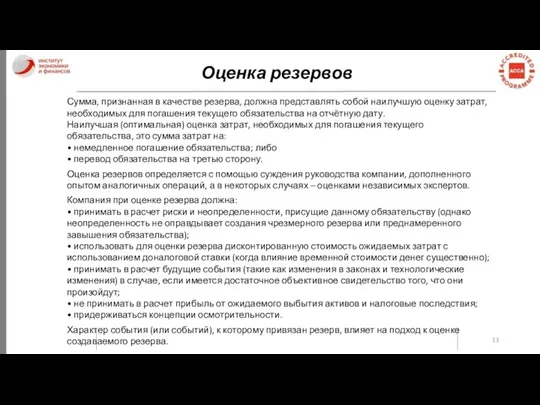

- 13. Оценка резервов Сумма, признанная в качестве резерва, должна представлять собой наилучшую оценку затрат, необходимых для погашения

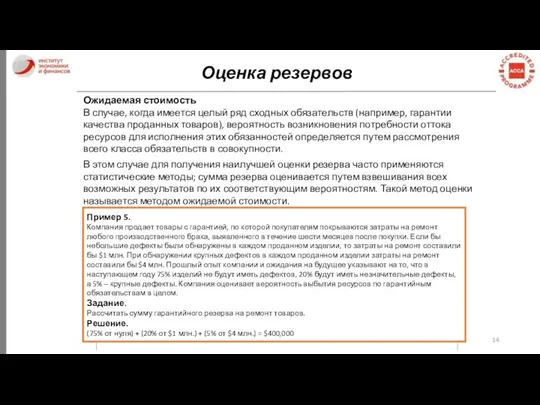

- 14. Оценка резервов Ожидаемая стоимость В случае, когда имеется целый ряд сходных обязательств (например, гарантии качества проданных

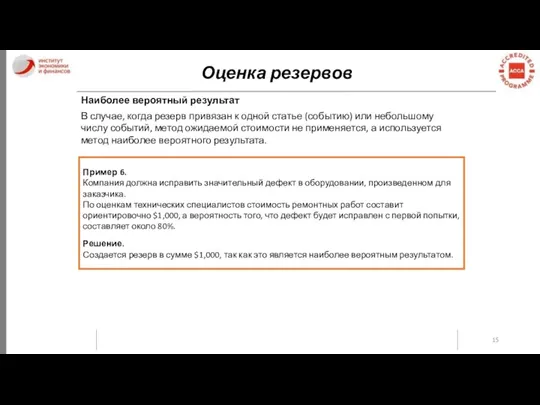

- 15. Оценка резервов Наиболее вероятный результат В случае, когда резерв привязан к одной статье (событию) или небольшому

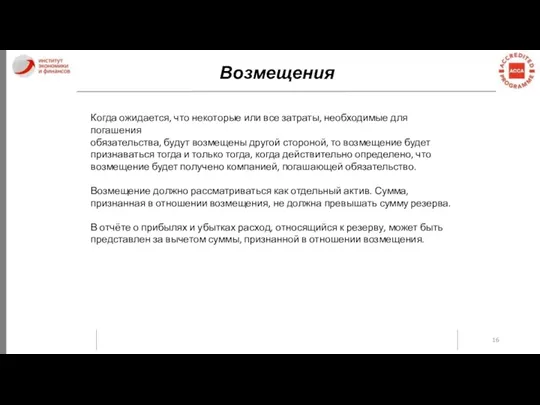

- 16. Возмещения Когда ожидается, что некоторые или все затраты, необходимые для погашения обязательства, будут возмещены другой стороной,

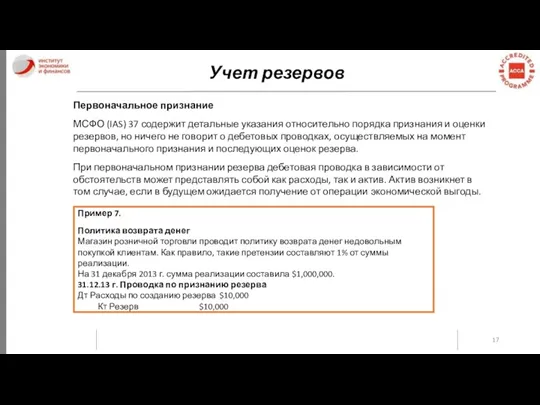

- 17. Учет резервов Первоначальное признание МСФО (IAS) 37 содержит детальные указания относительно порядка признания и оценки резервов,

- 18. Учет резервов Изменения в оценках резервов Резервы должны пересматриваться на каждую отчётную дату и корректироваться для

- 19. Учет резервов Пример 8. Обязывающее событие произошло 1 января 2013 г. В результате этого события компания

- 20. Учет резервов Будущие затраты на вывод из эксплуатации В некоторых отраслях (добывающая промышленность, атомная энергетика) необходимо

- 21. Учет резервов Пример 9. Компания эксплуатирует морское нефтяное месторождение. Согласно лицензионному соглашению после окончания добычи морская

- 22. Учет резервов Пример 10. Компания А построила завод по производству строительных материалов на арендованной на 10

- 23. Использование резервов Использование резервов Резерв может быть использован только на покрытие тех расходов, для которых он

- 24. Практика применения правил признания и оценки резервов в конкретных обстоятельствах Будущие операционные убытки Резервы не должны

- 25. Практика применения правил признания и оценки резервов в конкретных обстоятельствах Реструктуризация Примеры реструктуризации: • продажа или

- 26. Практика применения правил признания и оценки резервов в конкретных обстоятельствах Свидетельство того, что компания начала осуществление

- 27. Практика применения правил признания и оценки резервов в конкретных обстоятельствах Обязательство продать деятельность не возникает до

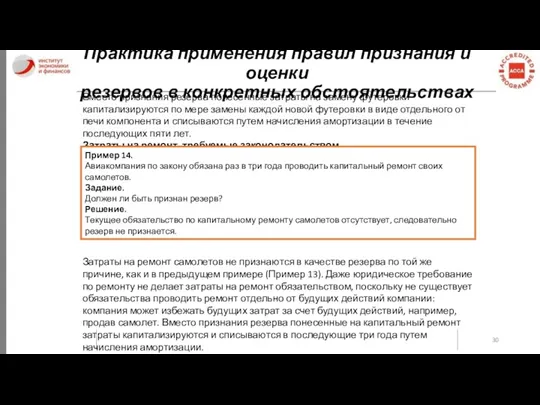

- 28. Практика применения правил признания и оценки резервов в конкретных обстоятельствах Пример 12. 12 декабря 2013 года

- 29. Практика применения правил признания и оценки резервов в конкретных обстоятельствах Резервы на ремонт и обслуживание Некоторые

- 30. Практика применения правил признания и оценки резервов в конкретных обстоятельствах Вместо признания резерва понесенные затраты на

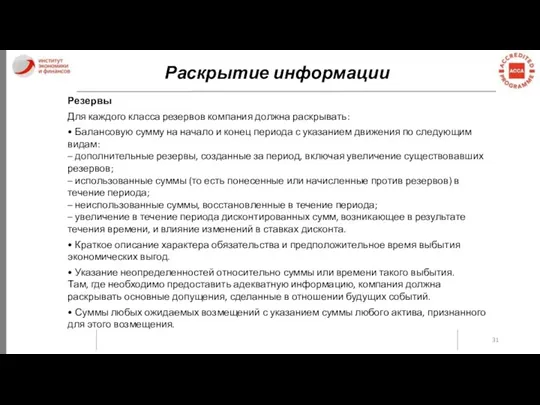

- 31. Раскрытие информации Резервы Для каждого класса резервов компания должна раскрывать: • Балансовую сумму на начало и

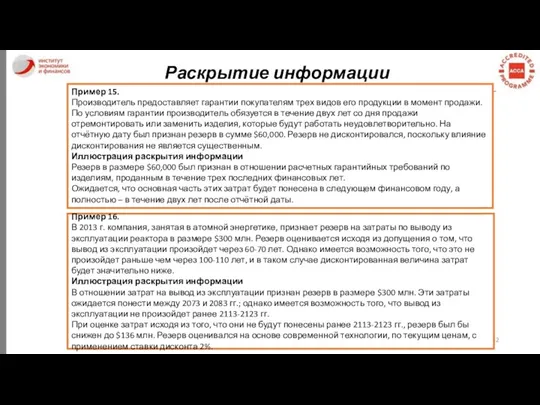

- 32. Раскрытие информации Пример 15. Производитель предоставляет гарантии покупателям трех видов его продукции в момент продажи. По

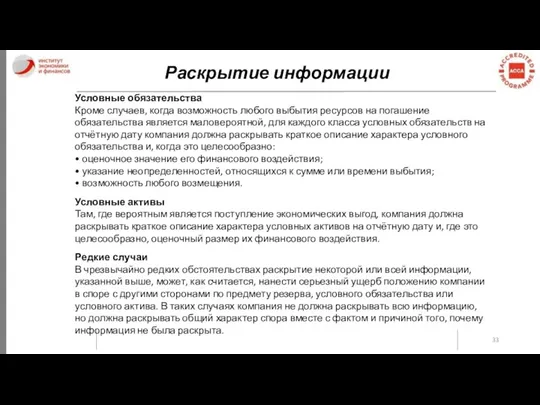

- 33. Раскрытие информации Условные обязательства Кроме случаев, когда возможность любого выбытия ресурсов на погашение обязательства является маловероятной,

- 35. Скачать презентацию

Определения

Резерв (provision) – это обязательство на неопределенную сумму или с неопределенным

Определения

Резерв (provision) – это обязательство на неопределенную сумму или с неопределенным

Определения

Условный актив (contingent asset) – это возможный актив, возникающий в результате

Определения

Условный актив (contingent asset) – это возможный актив, возникающий в результате

Связь между резервами и условными обязательствами

В общем смысле все резервы являются

Связь между резервами и условными обязательствами

В общем смысле все резервы являются

Критерии признания резервов

Резерв должен признаваться, когда выполняются все следующие условия:

• у

Критерии признания резервов

Резерв должен признаваться, когда выполняются все следующие условия:

• у

Критерии признания резервов

Решение.

Обязывающим событием является продажа товара с гарантией, которая ведет

Критерии признания резервов

Решение.

Обязывающим событием является продажа товара с гарантией, которая ведет

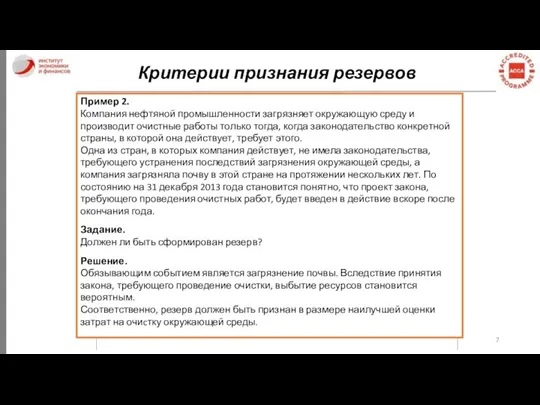

Критерии признания резервов

Пример 2.

Компания нефтяной промышленности загрязняет окружающую среду и производит

Критерии признания резервов

Пример 2.

Компания нефтяной промышленности загрязняет окружающую среду и производит

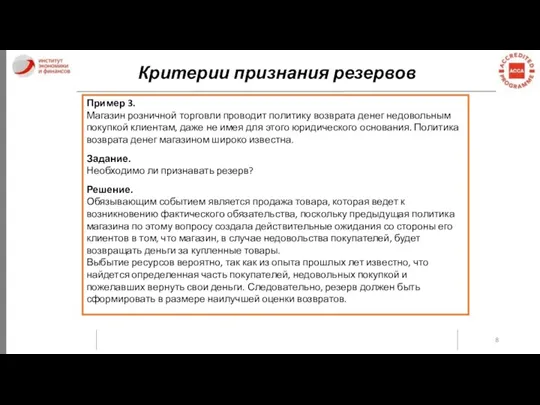

Критерии признания резервов

Пример 3.

Магазин розничной торговли проводит политику возврата денег недовольным

покупкой

Критерии признания резервов

Пример 3.

Магазин розничной торговли проводит политику возврата денег недовольным

покупкой

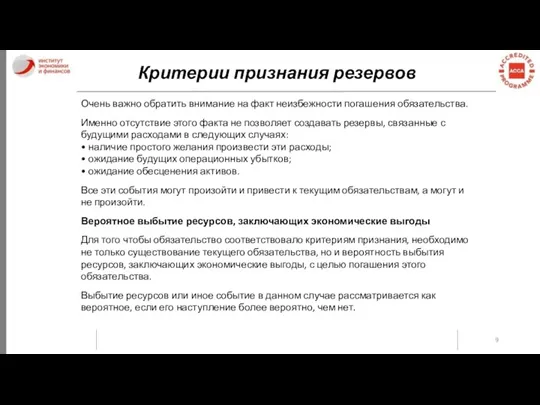

Критерии признания резервов

Очень важно обратить внимание на факт неизбежности погашения обязательства.

Именно

Критерии признания резервов

Очень важно обратить внимание на факт неизбежности погашения обязательства.

Именно

Критерии признания резервов

Пример 4.

Согласно новому законодательству компания обязана оснастить свои предприятия

Критерии признания резервов

Пример 4.

Согласно новому законодательству компания обязана оснастить свои предприятия

Критерии признания резервов

Надежная оценка обязательства

За исключением достаточно редких случаев компания способна

Критерии признания резервов

Надежная оценка обязательства

За исключением достаточно редких случаев компания способна

Условные активы и обязательства

Компания не должна признавать условные активы и обязательства,

Условные активы и обязательства

Компания не должна признавать условные активы и обязательства,

Оценка резервов

Сумма, признанная в качестве резерва, должна представлять собой наилучшую оценку

Оценка резервов

Сумма, признанная в качестве резерва, должна представлять собой наилучшую оценку

Оценка резервов

Ожидаемая стоимость

В случае, когда имеется целый ряд сходных обязательств (например,

Оценка резервов

Ожидаемая стоимость

В случае, когда имеется целый ряд сходных обязательств (например,

Оценка резервов

Наиболее вероятный результат

В случае, когда резерв привязан к одной статье

Оценка резервов

Наиболее вероятный результат

В случае, когда резерв привязан к одной статье

Возмещения

Когда ожидается, что некоторые или все затраты, необходимые для погашения

обязательства, будут

Возмещения

Когда ожидается, что некоторые или все затраты, необходимые для погашения

обязательства, будут

Учет резервов

Первоначальное признание

МСФО (IAS) 37 содержит детальные указания относительно порядка признания

Учет резервов

Первоначальное признание

МСФО (IAS) 37 содержит детальные указания относительно порядка признания

Учет резервов

Изменения в оценках резервов

Резервы должны пересматриваться на каждую отчётную дату

Учет резервов

Изменения в оценках резервов

Резервы должны пересматриваться на каждую отчётную дату

Учет резервов

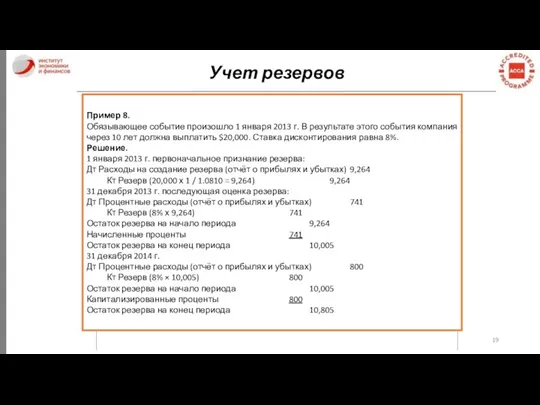

Пример 8.

Обязывающее событие произошло 1 января 2013 г. В результате

Учет резервов

Пример 8.

Обязывающее событие произошло 1 января 2013 г. В результате

Учет резервов

Будущие затраты на вывод из эксплуатации

В некоторых отраслях (добывающая промышленность,

Учет резервов

Будущие затраты на вывод из эксплуатации

В некоторых отраслях (добывающая промышленность,

Учет резервов

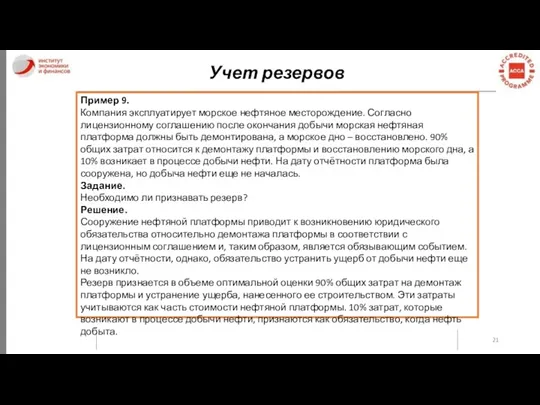

Пример 9.

Компания эксплуатирует морское нефтяное месторождение. Согласно лицензионному соглашению после

Учет резервов

Пример 9.

Компания эксплуатирует морское нефтяное месторождение. Согласно лицензионному соглашению после

Учет резервов

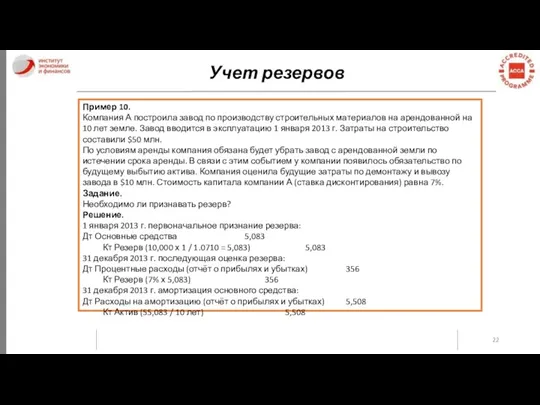

Пример 10.

Компания А построила завод по производству строительных материалов на

Учет резервов

Пример 10.

Компания А построила завод по производству строительных материалов на

Использование резервов

Использование резервов

Резерв может быть использован только на покрытие тех расходов,

Использование резервов

Использование резервов

Резерв может быть использован только на покрытие тех расходов,

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Будущие операционные убытки

Резервы

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Будущие операционные убытки

Резервы

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Реструктуризация

Примеры реструктуризации:

• продажа

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Реструктуризация

Примеры реструктуризации:

• продажа

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Свидетельство того, что

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Свидетельство того, что

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Обязательство продать деятельность

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Обязательство продать деятельность

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Пример 12.

12 декабря

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Пример 12.

12 декабря

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Резервы на ремонт

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Резервы на ремонт

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Вместо признания резерва

Практика применения правил признания и оценки

резервов в конкретных обстоятельствах

Вместо признания резерва

Раскрытие информации

Резервы

Для каждого класса резервов компания должна раскрывать:

• Балансовую сумму на

Раскрытие информации

Резервы

Для каждого класса резервов компания должна раскрывать:

• Балансовую сумму на

Раскрытие информации

Пример 15.

Производитель предоставляет гарантии покупателям трех видов его продукции в

Раскрытие информации

Пример 15.

Производитель предоставляет гарантии покупателям трех видов его продукции в

Раскрытие информации

Условные обязательства

Кроме случаев, когда возможность любого выбытия ресурсов на погашение

Раскрытие информации

Условные обязательства

Кроме случаев, когда возможность любого выбытия ресурсов на погашение

Банкрутство підприємства. (Тема 16.3)

Банкрутство підприємства. (Тема 16.3) Подходы к оценке недвижимости

Подходы к оценке недвижимости Понятие кредита

Понятие кредита Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Основы предпринимательской деятельности. Школа предпринимательства

Основы предпринимательской деятельности. Школа предпринимательства Обучающий семинар. Инициативное бюджетирование в Пермском крае

Обучающий семинар. Инициативное бюджетирование в Пермском крае Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации Финансовая система

Финансовая система Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Деньги и денежные системы

Деньги и денежные системы Стратегия, методы и этапы ценообразования

Стратегия, методы и этапы ценообразования Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Затраты на качество

Затраты на качество Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк

Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк Фондовая биржа Сан-Паулу Bovespa

Фондовая биржа Сан-Паулу Bovespa Кредитная карта для бизнеса Бизнес без купюр. Совместный проект АО Русская рыбная компания и ПАО Сбербанк

Кредитная карта для бизнеса Бизнес без купюр. Совместный проект АО Русская рыбная компания и ПАО Сбербанк Оборотные средства предприятия

Оборотные средства предприятия Przedsiębiorstwo - przedsiębiorca

Przedsiębiorstwo - przedsiębiorca Понятная кредитная карта

Понятная кредитная карта Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Характеристика земельного участка

Характеристика земельного участка Організація контролю на підприємстві

Організація контролю на підприємстві Банки и причины их появления. Виды банков

Банки и причины их появления. Виды банков Государственная академическая стипендия

Государственная академическая стипендия Продукт добровольного страхования жизни Глория

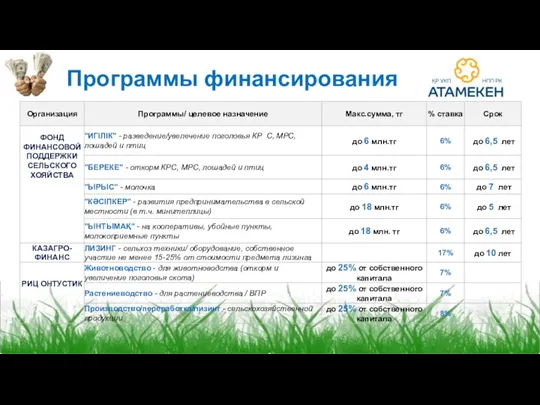

Продукт добровольного страхования жизни Глория Программы финансирования

Программы финансирования Международные организации и фонды

Международные организации и фонды