- Оценка объектов реальных инвестиций

Содержание

- 2. Реальными инвестициями называется вложение капитала в материальное производство (в строительство, промышленность, сельское хозяйство и т.п.), а

- 3. Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль

- 4. Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в объект. По каждому

- 5. Объекты реальных инвестиций классифицируются по: - Масштабам проекта; - Направленности проекта; - Характеру и содержанию инвестиционного

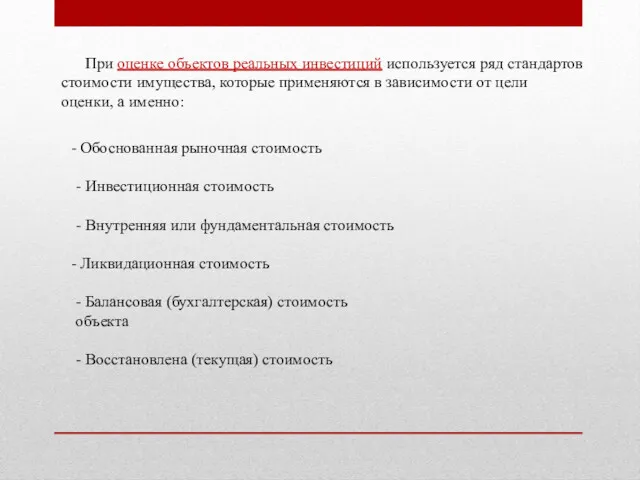

- 6. При оценке объектов реальных инвестиций используется ряд стандартов стоимости имущества, которые применяются в зависимости от цели

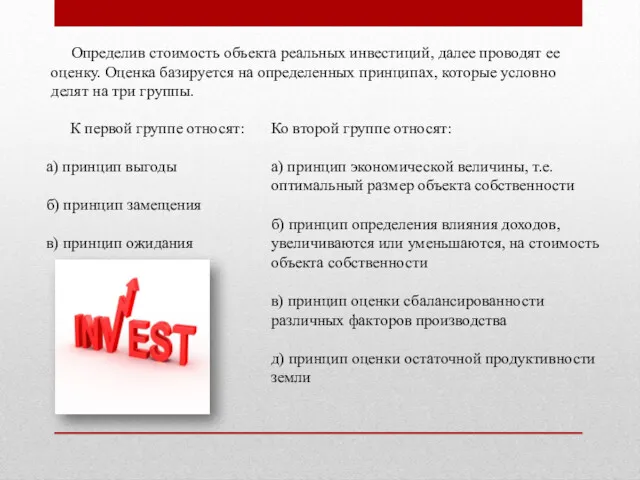

- 7. Определив стоимость объекта реальных инвестиций, далее проводят ее оценку. Оценка базируется на определенных принципах, которые условно

- 8. К третьей группе относят: а) принцип зависимости б) принцип соответствия в) принцип спроса и предложения г)

- 9. Вкладывая свои средства в основные фонды инвестор должен сделать их оценку по полной первоначальной стоимости или

- 10. С учетом амортизации определяются следующие виды стоимости основных фондов: - Стоимость, которая амортизируется - Первоначальная стоимость

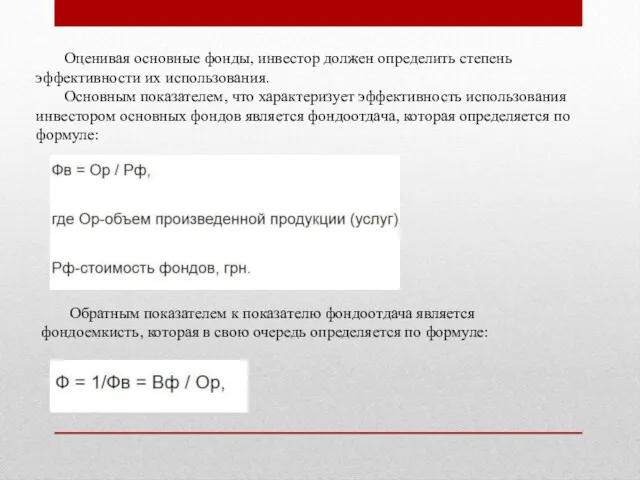

- 11. Оценивая основные фонды, инвестор должен определить степень эффективности их использования. Основным показателем, что характеризует эффективность использования

- 12. К объекту реальных инвестиций относят и оборотные средства, их главная функция - это осуществление расчетов за

- 13. Реальными инвестициями, или капитальными инвестициями называются инвестиции в средства производства - оборудование, здания, земельные участки. Реальные

- 15. Скачать презентацию

Реальными инвестициями называется вложение капитала в материальное производство (в строительство,

Реальными инвестициями называется вложение капитала в материальное производство (в строительство,

Помимо затрат на разного рода приобретения предприятию приходится также производить другие

Помимо затрат на разного рода приобретения предприятию приходится также производить другие

Основной задачей при выборе направления инвестирования является определение экономической эффективности

Основной задачей при выборе направления инвестирования является определение экономической эффективности

Объекты реальных инвестиций классифицируются по:

- Масштабам проекта;

- Направленности проекта;

- Характеру и

Объекты реальных инвестиций классифицируются по:

- Масштабам проекта;

- Направленности проекта;

- Характеру и

При оценке объектов реальных инвестиций используется ряд стандартов стоимости имущества,

При оценке объектов реальных инвестиций используется ряд стандартов стоимости имущества,

Определив стоимость объекта реальных инвестиций, далее проводят ее оценку. Оценка

Определив стоимость объекта реальных инвестиций, далее проводят ее оценку. Оценка

К третьей группе относят:

а) принцип зависимости

б) принцип соответствия

в) принцип

К третьей группе относят: а) принцип зависимости б) принцип соответствия в) принцип

Вкладывая свои средства в основные фонды инвестор должен сделать их оценку

Вкладывая свои средства в основные фонды инвестор должен сделать их оценку

С учетом амортизации определяются следующие виды стоимости основных фондов:

- Стоимость, которая

С учетом амортизации определяются следующие виды стоимости основных фондов: - Стоимость, которая

Оценивая основные фонды, инвестор должен определить степень эффективности их использования.

Оценивая основные фонды, инвестор должен определить степень эффективности их использования.

К объекту реальных инвестиций относят и оборотные средства, их главная

К объекту реальных инвестиций относят и оборотные средства, их главная

Реальными инвестициями, или капитальными инвестициями называются инвестиции в средства производства

Реальными инвестициями, или капитальными инвестициями называются инвестиции в средства производства

Бухгалтерский учет, контроль и анализ движения денежных средств организации

Бухгалтерский учет, контроль и анализ движения денежных средств организации literaturnaya-igra-gde-logika-6-klass-1-polugodie

literaturnaya-igra-gde-logika-6-klass-1-polugodie Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Халықаралық валюта қорының Қазақстан Республикасы бойынша есебі

Халықаралық валюта қорының Қазақстан Республикасы бойынша есебі Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Учёт кассовых операций

Учёт кассовых операций Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Изменение сроков уплаты налогов и сборов, последствия таких изменений

Изменение сроков уплаты налогов и сборов, последствия таких изменений Екологічний податок

Екологічний податок Банковские гарантии

Банковские гарантии Счетная палата РФ

Счетная палата РФ Государственная академическая стипендия

Государственная академическая стипендия Налоги. Виды и функции налогов. Налоговая система в РФ

Налоги. Виды и функции налогов. Налоговая система в РФ Медицинское страхование в РФ

Медицинское страхование в РФ Финансы, финансовая система и финансовая деятельность РФ

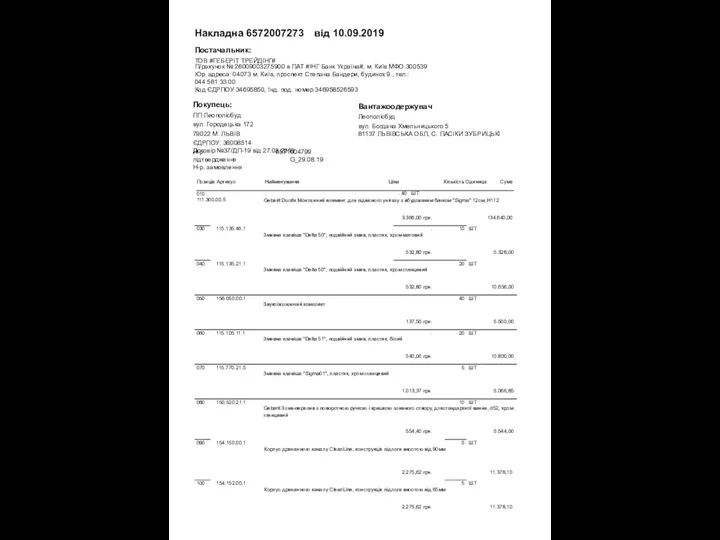

Финансы, финансовая система и финансовая деятельность РФ Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг

Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Professional wealth management. Financial managemen

Professional wealth management. Financial managemen Налог на игорный бизнес (глава 29 НК РФ)

Налог на игорный бизнес (глава 29 НК РФ) Технический анализ финансовых рынков

Технический анализ финансовых рынков Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Основные группы функции Банка России

Основные группы функции Банка России Chazar valka proti jejich financnim klanum

Chazar valka proti jejich financnim klanum Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва Формирование номера счета бухгалтерского (бюджетного) учета

Формирование номера счета бухгалтерского (бюджетного) учета International union

International union Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков

Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков Страховой рынок

Страховой рынок