- Процесс закрытия отчетного периода для целей составления финансовой отчетности

Содержание

- 2. 1 ПРОЦЕСС ЗАКРЫТИЯ ОТЧЕТНОГО ПЕРИОДА ДЛЯ ЦЕЛЕЙ СОСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ Глава 19. Бухгалтерский учет событий после

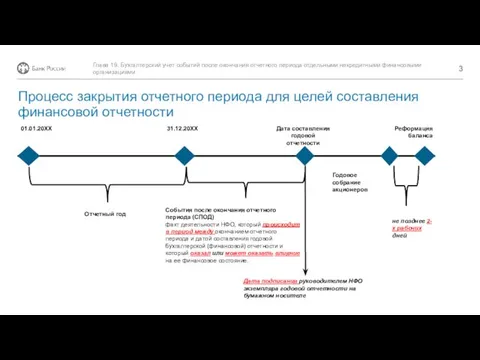

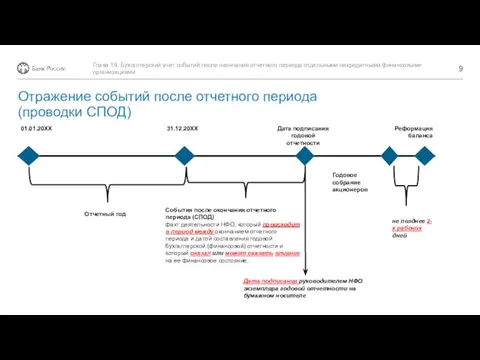

- 3. 01.01.20ХХ 31.12.20ХХ Годовое собрание акционеров Реформация баланса Отчетный год Процесс закрытия отчетного периода для целей составления

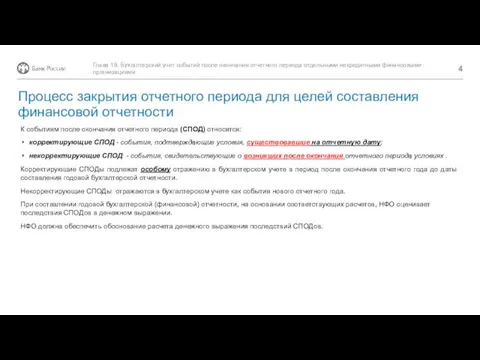

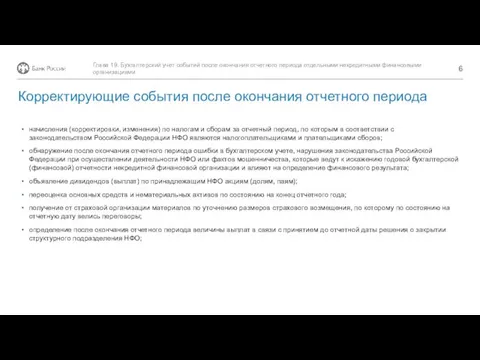

- 4. К событиям после окончания отчетного периода (СПОД) относятся: корректирующие СПОД - события, подтверждающие условия, существовавшие на

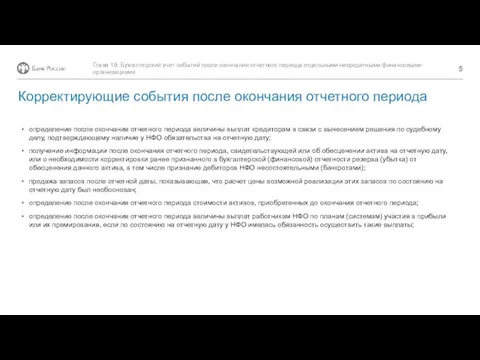

- 5. определение после окончания отчетного периода величины выплат кредиторам в связи с вынесением решения по судебному делу,

- 6. начисления (корректировки, изменения) по налогам и сборам за отчетный период, по которым в соответствии с законодательством

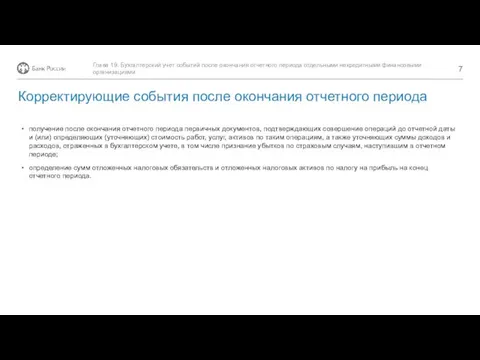

- 7. получение после окончания отчетного периода первичных документов, подтверждающих совершение операций до отчетной даты и (или) определяющих

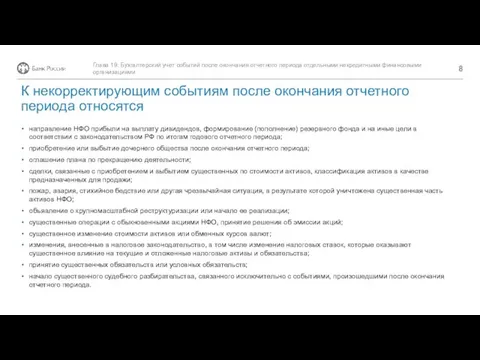

- 8. К некорректирующим событиям после окончания отчетного периода относятся направление НФО прибыли на выплату дивидендов, формирование (пополнение)

- 9. 01.01.20ХХ 31.12.20ХХ Годовое собрание акционеров Реформация баланса Отчетный год Отражение событий после отчетного периода (проводки СПОД)

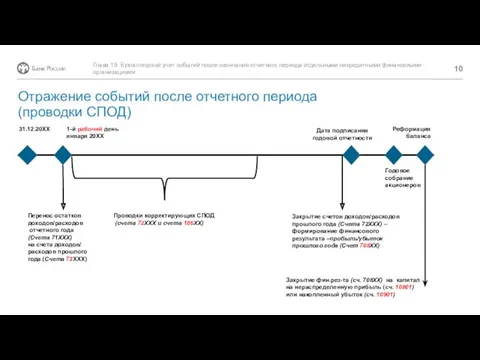

- 10. 31.12.20ХХ Дата подписания годовой отчетности Годовое собрание акционеров Реформация баланса Перенос остатков доходов/расходов отчетного года (Счета

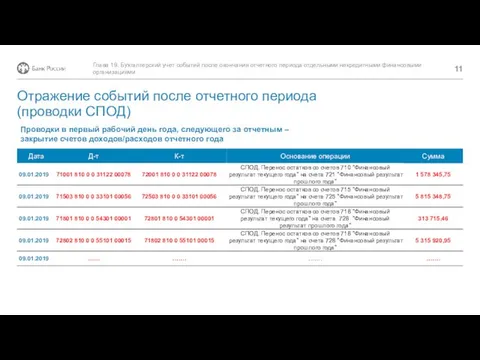

- 11. Отражение событий после отчетного периода (проводки СПОД) Проводки в первый рабочий день года, следующего за отчетным

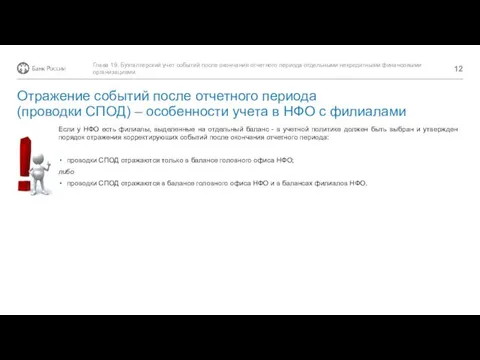

- 12. Отражение событий после отчетного периода (проводки СПОД) – особенности учета в НФО с филиалами Если у

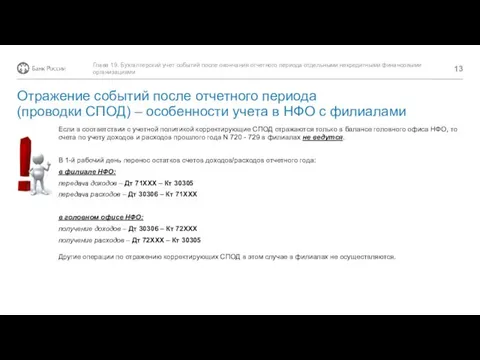

- 13. Отражение событий после отчетного периода (проводки СПОД) – особенности учета в НФО с филиалами Если в

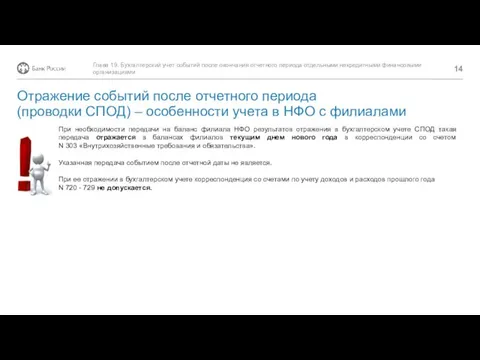

- 14. Отражение событий после отчетного периода (проводки СПОД) – особенности учета в НФО с филиалами При необходимости

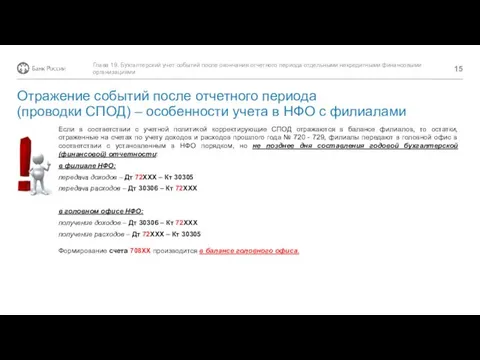

- 15. Отражение событий после отчетного периода (проводки СПОД) – особенности учета в НФО с филиалами Если в

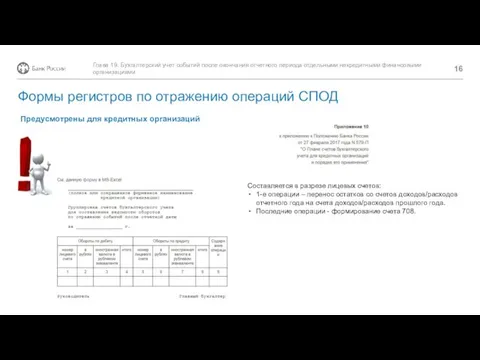

- 16. Составляется в разрезе лицевых счетов: 1-е операции – перенос остатков со счетов доходов/расходов отчетного года на

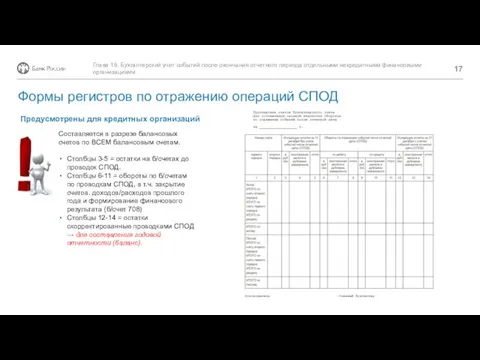

- 17. Составляется в разрезе балансовых счетов по ВСЕМ балансовым счетам. Столбцы 3-5 = остатки на б/счетах до

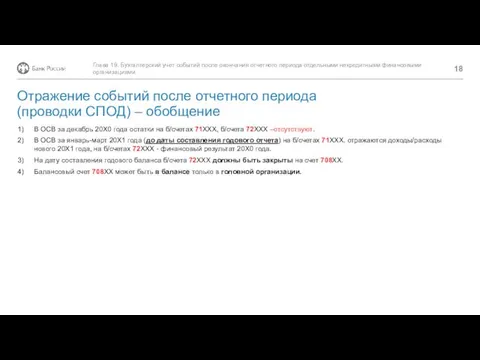

- 18. Отражение событий после отчетного периода (проводки СПОД) – обобщение В ОСВ за декабрь 20Х0 года остатки

- 19. Отражение событий после отчетного периода (проводки СПОД) – обобщение «ОБЯЗАТЕЛЬНЫЕ СПОДы»: Перенос остатков со счетов 71ХХХ

- 21. Скачать презентацию

1

ПРОЦЕСС ЗАКРЫТИЯ ОТЧЕТНОГО ПЕРИОДА ДЛЯ ЦЕЛЕЙ СОСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Глава 19. Бухгалтерский

1

ПРОЦЕСС ЗАКРЫТИЯ ОТЧЕТНОГО ПЕРИОДА ДЛЯ ЦЕЛЕЙ СОСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Глава 19. Бухгалтерский

01.01.20ХХ

31.12.20ХХ

Годовое собрание акционеров

Реформация баланса

Отчетный год

Процесс закрытия отчетного периода для целей составления

01.01.20ХХ

31.12.20ХХ

Годовое собрание акционеров

Реформация баланса

Отчетный год

Процесс закрытия отчетного периода для целей составления

К событиям после окончания отчетного периода (СПОД) относятся:

корректирующие СПОД - события,

К событиям после окончания отчетного периода (СПОД) относятся:

корректирующие СПОД - события,

определение после окончания отчетного периода величины выплат кредиторам в связи с

определение после окончания отчетного периода величины выплат кредиторам в связи с

начисления (корректировки, изменения) по налогам и сборам за отчетный период, по

начисления (корректировки, изменения) по налогам и сборам за отчетный период, по

получение после окончания отчетного периода первичных документов, подтверждающих совершение операций до

получение после окончания отчетного периода первичных документов, подтверждающих совершение операций до

К некорректирующим событиям после окончания отчетного периода относятся

направление НФО прибыли на

К некорректирующим событиям после окончания отчетного периода относятся

направление НФО прибыли на

01.01.20ХХ

31.12.20ХХ

Годовое собрание акционеров

Реформация баланса

Отчетный год

Отражение событий после отчетного периода

(проводки СПОД)

не

01.01.20ХХ

31.12.20ХХ

Годовое собрание акционеров

Реформация баланса

Отчетный год

Отражение событий после отчетного периода

(проводки СПОД)

не

31.12.20ХХ

Дата подписания годовой отчетности

Годовое собрание акционеров

Реформация баланса

Перенос остатков доходов/расходов

отчетного года

31.12.20ХХ

Дата подписания годовой отчетности

Годовое собрание акционеров

Реформация баланса

Перенос остатков доходов/расходов

отчетного года

Отражение событий после отчетного периода

(проводки СПОД)

Проводки в первый рабочий день

Отражение событий после отчетного периода

(проводки СПОД)

Проводки в первый рабочий день

Отражение событий после отчетного периода

(проводки СПОД) – особенности учета в

Отражение событий после отчетного периода

(проводки СПОД) – особенности учета в

Отражение событий после отчетного периода

(проводки СПОД) – особенности учета в

Отражение событий после отчетного периода

(проводки СПОД) – особенности учета в

Отражение событий после отчетного периода

(проводки СПОД) – особенности учета в

Отражение событий после отчетного периода

(проводки СПОД) – особенности учета в

Отражение событий после отчетного периода

(проводки СПОД) – особенности учета в

Отражение событий после отчетного периода

(проводки СПОД) – особенности учета в

Составляется в разрезе лицевых счетов:

1-е операции – перенос остатков со счетов

Составляется в разрезе лицевых счетов:

1-е операции – перенос остатков со счетов

Составляется в разрезе балансовых счетов по ВСЕМ балансовым счетам.

Столбцы 3-5 =

Составляется в разрезе балансовых счетов по ВСЕМ балансовым счетам.

Столбцы 3-5 =

Отражение событий после отчетного периода

(проводки СПОД) – обобщение

В ОСВ за

Отражение событий после отчетного периода

(проводки СПОД) – обобщение

В ОСВ за

Отражение событий после отчетного периода

(проводки СПОД) – обобщение

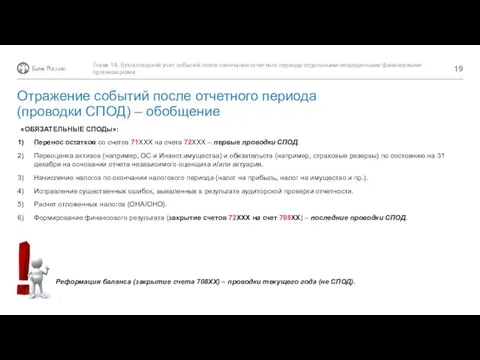

«ОБЯЗАТЕЛЬНЫЕ СПОДы»:

Перенос остатков

Отражение событий после отчетного периода

(проводки СПОД) – обобщение

«ОБЯЗАТЕЛЬНЫЕ СПОДы»:

Перенос остатков

Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Фондовый рынок ценных бумаг

Фондовый рынок ценных бумаг Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa Инвентаризация на предприятии

Инвентаризация на предприятии Консолидированный бюджет РФ

Консолидированный бюджет РФ Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Оценка стоимости акций

Оценка стоимости акций Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara

Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara Аудит. Этапы аудиторской проверки

Аудит. Этапы аудиторской проверки Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Оптимізація грошових потоків

Оптимізація грошових потоків Фінансова система Франції

Фінансова система Франції Личное финансовое планирование

Личное финансовое планирование Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Финансовый рынок Forex

Финансовый рынок Forex Аналіз ліквідності банку

Аналіз ліквідності банку Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8)

Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8) Условия поставок и документы в международной торговле

Условия поставок и документы в международной торговле Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Финансовая система и ее состав

Финансовая система и ее состав Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Финансовоматематические основы инвестиционного проектирования. Тема 3

Финансовоматематические основы инвестиционного проектирования. Тема 3 Европейский банк

Европейский банк Простой учет командировок в 1С:Бухгалтерии 8

Простой учет командировок в 1С:Бухгалтерии 8