Системы банковского страхования. Роль страховых компаний в обеспечении денежно-кредитной политики презентация

- Системы банковского страхования. Роль страховых компаний в обеспечении денежно-кредитной политики

Содержание

- 2. Банковское страхование – это организация системы кросс-продаж страховых полисов через разветвлённую сеть банковских филиалов и отделений.

- 3. Страхование банковских вкладов Система страхования вкладов– это государственный механизм защиты денег на банковских счетах путём их

- 4. Виды страхования, наиболее часто используемые в банковских организациях: Страхование имущества. Этот вид страхования обеспечивает страховую защиту

- 5. Страхование клиентов банка страхование по кредитным операциям. Заключается в страховании движимого и недвижимого имущества юридических и

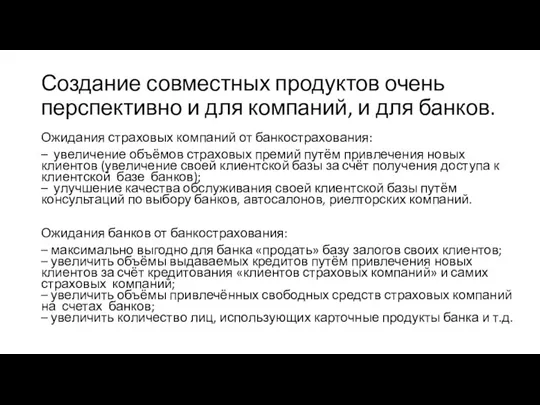

- 6. Создание совместных продуктов очень перспективно и для компаний, и для банков. Ожидания страховых компаний от банкострахования:

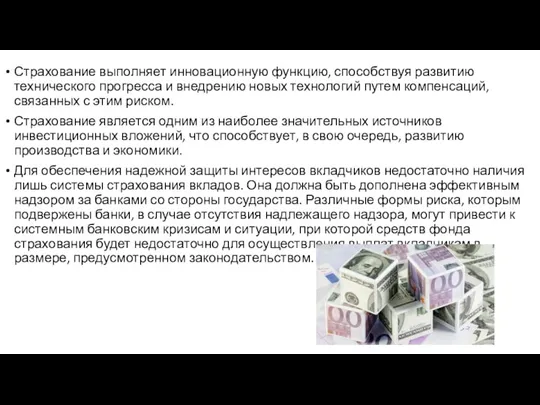

- 7. Страхование выполняет инновационную функцию, способствуя развитию технического прогресса и внедрению новых технологий путем компенсаций, связанных с

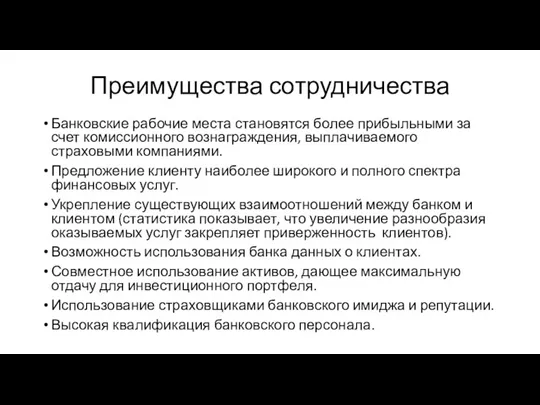

- 8. Преимущества сотрудничества Банковские рабочие места становятся более прибыльными за счет комиссионного вознаграждения, выплачиваемого страховыми компаниями. Предложение

- 10. Скачать презентацию

Банковское страхование – это организация системы кросс-продаж страховых полисов через разветвлённую

Банковское страхование – это организация системы кросс-продаж страховых полисов через разветвлённую

Страхование банковских вкладов

Система страхования вкладов– это государственный механизм защиты денег на банковских

Страхование банковских вкладов

Система страхования вкладов– это государственный механизм защиты денег на банковских

Виды страхования, наиболее часто используемые в банковских организациях:

Страхование имущества. Этот вид

Виды страхования, наиболее часто используемые в банковских организациях:

Страхование имущества. Этот вид

Страхование клиентов банка

страхование по кредитным операциям. Заключается в страховании движимого и

Страхование клиентов банка

страхование по кредитным операциям. Заключается в страховании движимого и

Создание совместных продуктов очень перспективно и для компаний, и для банков.

Создание совместных продуктов очень перспективно и для компаний, и для банков.

Страхование выполняет инновационную функцию, способствуя развитию технического прогресса и внедрению новых

Страхование выполняет инновационную функцию, способствуя развитию технического прогресса и внедрению новых

Преимущества сотрудничества

Банковские рабочие места становятся более прибыльными за счет комиссионного вознаграждения,

Преимущества сотрудничества

Банковские рабочие места становятся более прибыльными за счет комиссионного вознаграждения,

Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Ептіліктердің және дағдылардың қалыптасуы. Мектептердің материалдық жағдайы

Ептіліктердің және дағдылардың қалыптасуы. Мектептердің материалдық жағдайы Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Бизнес план. Кафе быстрого обслуживания Hard Rock

Бизнес план. Кафе быстрого обслуживания Hard Rock Задачи к ГАК. Финансовые рынки

Задачи к ГАК. Финансовые рынки История формирования денежной системы России

История формирования денежной системы России Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы

Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия ҚР ұлттық банкі

ҚР ұлттық банкі Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Учет основных средств организации

Учет основных средств организации Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Регулювання фінансового ринку

Регулювання фінансового ринку Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа

Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО)

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО) Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский

Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский Профессия бухгалтер

Профессия бухгалтер Организация бухгалтерского управленческого учета на предприятии. Тема 7

Организация бухгалтерского управленческого учета на предприятии. Тема 7 Финансовые институты

Финансовые институты Денежные поступления и доходы предприятия

Денежные поступления и доходы предприятия Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке Что я знаю о бюджете

Что я знаю о бюджете Запасы. Оценка запасов

Запасы. Оценка запасов Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия)

Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия) Представление в Пенсионный фонд РФ сведений о страховых взносах и страховом стаже

Представление в Пенсионный фонд РФ сведений о страховых взносах и страховом стаже Управління проектом розвитку підприємства Prostor

Управління проектом розвитку підприємства Prostor Основи фінансового менеджменту в малому бізнесі. (Тема 5)

Основи фінансового менеджменту в малому бізнесі. (Тема 5)