- Управление ресурсами организации. Финансовый анализ в управлении ресурсами. (Лекция 3)

Содержание

- 2. Лекция 3 Финансовый анализ в управлении ресурсами организации

- 3. это, прежде всего, управление активами и пассивами УПРАВЛЕНИЕ РЕСУРСАМИ

- 4. Таким образом, в качестве объекта управления могут выступать……?

- 5. Управления фондами и инвестициями предприятия это процесс формирования и последующего регулирования такой структуры активов и пассивов,

- 6. Реализация политики управления ресурсами предприятием предусматривает, прежде всего, осуществление постоянного мониторинга финансово-экономического состояния предприятия с целью

- 7. В рамках анализа эффективности бизнеса на базе финансовой отчетности необходимо проводить количественный анализ по следующим направлениям:

- 8. Анализ результативности деятельности компании Горизонтальный анализ отчетности

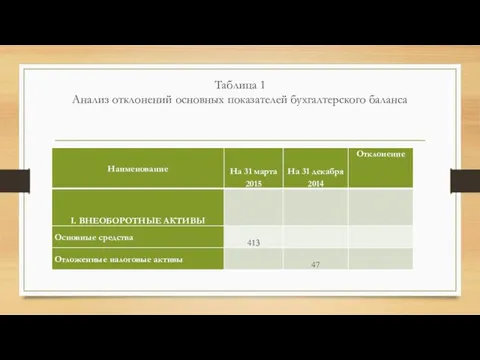

- 9. Таблица 1 Анализ отклонений основных показателей бухгалтерского баланса

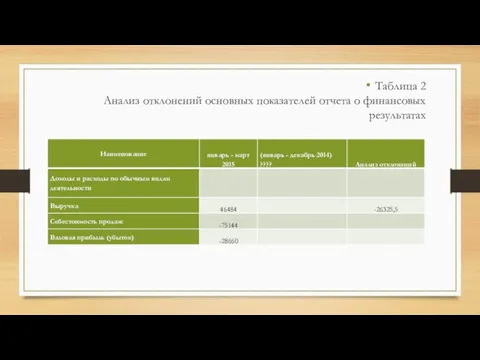

- 10. Таблица 2 Анализ отклонений основных показателей отчета о финансовых результатах

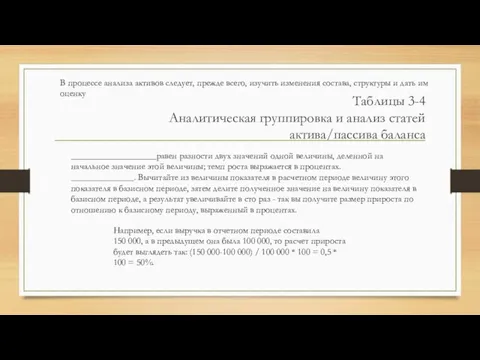

- 11. Таблицы 3-4 Аналитическая группировка и анализ статей актива/пассива баланса В процессе анализа активов следует, прежде всего,

- 12. Необходимо анализировать за счет чего изменилась структура пассива. Сопоставление доходов, анализ их динамики дают дополнительную информацию

- 13. Таблица 5 Показатели результативности

- 14. Анализ эффективности (доходности) деятельности компании

- 16. Скачать презентацию

Лекция 3

Финансовый анализ

в управлении ресурсами организации

Лекция 3

Финансовый анализ

в управлении ресурсами организации

это, прежде всего,

управление активами и пассивами

УПРАВЛЕНИЕ РЕСУРСАМИ

это, прежде всего,

управление активами и пассивами

УПРАВЛЕНИЕ РЕСУРСАМИ

Таким образом, в качестве объекта

управления могут выступать……?

Таким образом, в качестве объекта

управления могут выступать……?

Управления фондами и инвестициями предприятия

это процесс формирования и последующего регулирования

Управления фондами и инвестициями предприятия

это процесс формирования и последующего регулирования

Реализация политики управления ресурсами предприятием предусматривает, прежде всего, осуществление постоянного мониторинга

Реализация политики управления ресурсами предприятием предусматривает, прежде всего, осуществление постоянного мониторинга

В рамках анализа эффективности бизнеса на базе финансовой отчетности необходимо проводить

В рамках анализа эффективности бизнеса на базе финансовой отчетности необходимо проводить

Анализ результативности деятельности компании

Горизонтальный анализ отчетности

Анализ результативности деятельности компании

Горизонтальный анализ отчетности

Таблица 1

Анализ отклонений основных показателей бухгалтерского баланса

Таблица 1

Анализ отклонений основных показателей бухгалтерского баланса

Таблица 2

Анализ отклонений основных показателей отчета о финансовых результатах

Таблица 2

Анализ отклонений основных показателей отчета о финансовых результатах

Таблицы 3-4

Аналитическая группировка и анализ статей

актива/пассива баланса

В процессе анализа активов

Таблицы 3-4

Аналитическая группировка и анализ статей

актива/пассива баланса

В процессе анализа активов

Необходимо анализировать за счет чего изменилась структура пассива.

Сопоставление доходов, анализ

Необходимо анализировать за счет чего изменилась структура пассива.

Сопоставление доходов, анализ

Таблица 5

Показатели результативности

Таблица 5

Показатели результативности

Анализ эффективности (доходности) деятельности компании

Анализ эффективности (доходности) деятельности компании

StockChain Business Case

StockChain Business Case Птицу видно по полёту, а именно: АО Газпромбанк, АО Тинькофф Банк, ПАО Банк Зенит, ПАО Банк Уралсиб (4)

Птицу видно по полёту, а именно: АО Газпромбанк, АО Тинькофф Банк, ПАО Банк Зенит, ПАО Банк Уралсиб (4) Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ

Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ Эффективность деятельности компании

Эффективность деятельности компании Анализ доходности портфеля

Анализ доходности портфеля Формирование Выписок/Отчетов в ЭБ ПУР (КС)

Формирование Выписок/Отчетов в ЭБ ПУР (КС) Финансы и управленческий учет

Финансы и управленческий учет Основы функционирования налоговой системы Российской Федерации

Основы функционирования налоговой системы Российской Федерации Фондовая биржа Сан-Паулу Bovespa

Фондовая биржа Сан-Паулу Bovespa Условия поставок и документы в международной торговле

Условия поставок и документы в международной торговле Учет затрат основного производства

Учет затрат основного производства Бухгалтерская и налоговая отчетность 2019. Новые формы и требования

Бухгалтерская и налоговая отчетность 2019. Новые формы и требования Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар Art museums face an uncertain budget

Art museums face an uncertain budget Кредитные карты

Кредитные карты Виды налогов. Налоговый учет

Виды налогов. Налоговый учет Договор лизинга

Договор лизинга Венчурные инвестиции

Венчурные инвестиции Поліси страхування життя позичальників

Поліси страхування життя позичальників Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии

Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии Аналіз ділової активності підприємства. Лекція 10

Аналіз ділової активності підприємства. Лекція 10 Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу

Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу Как заработать подростку?

Как заработать подростку? Қаржы саласындағы мемлекеттік басқару мен жоспарлау

Қаржы саласындағы мемлекеттік басқару мен жоспарлау Концепции финансового менеджмента

Концепции финансового менеджмента Ақша базасы

Ақша базасы Налог на прибыль организаций

Налог на прибыль организаций