- Введение в бухгалтерский учет

Содержание

- 2. Бухгалтерский учет – это упорядоченная система регистрации, анализа и обобщения информации по операциям предприятия. Запись операций

- 3. Примеры обобщенной информации: Отчет о прибылях и убытках (Income Statement) Отчет о финансовом положении (Statement of

- 4. Капитал (capital) – средства, вложенные индивидуальным предпринимателем, участниками товарищества или акционерами (особое обязательство предприятия перед его

- 5. Пользователи финансовой отчетности: Инвесторы Работники Заимодавцы Поставщики Покупатели Правительство Общественность Управляющие Тема 1. Введение в бухгалтерский

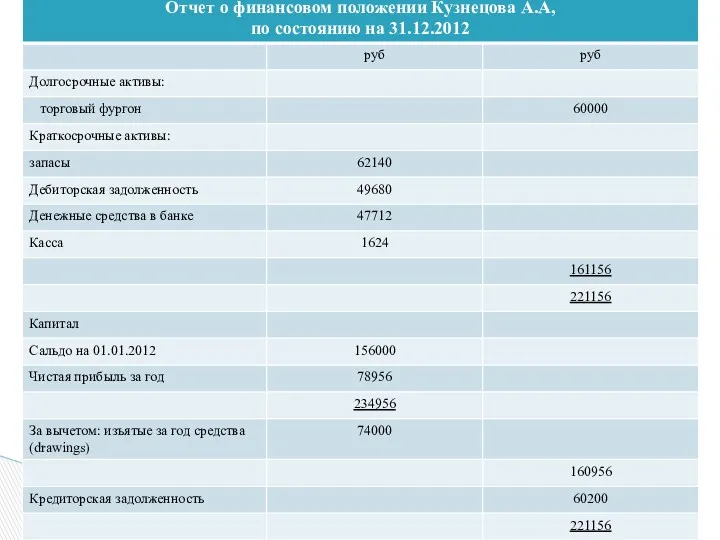

- 6. Отчет о финансовом положении (Statement of Financial position) – это отчет об активах и обязательствах на

- 7. Обязательства (liabilities) – текущая задолженность предприятия. Отчет о прибылях и убытках (Income Statement) отражает доходы и

- 8. Финансовый учет представляет различным группам пользователей информацию о: финансовом положении, финансовых результатах, изменениях в финансовом положении.

- 9. Совет по МСФО стремится исключать различия в способах учета похожих операций. Если каким-то стандартом все же

- 10. Управленческий учет помогает управляющим планировать и контролировать деятельность компании. Для управленческого учета нет регулирующих правил. Аудит

- 11. Качественные характеристики финансовой информации (критерии): Уместность (relevance) Надежность (reliability) Сопоставимость (comparability) Понятность (understandability) Полнота (completeness) Нейтральность

- 12. В противоречие могут вступить характеристики: Уместность и полнота Надежность и своевременность Уместность и своевременность Понятность и

- 13. Национальные системы регулирования бухгалтерского (финансового) учета и аудита: Национальное законодательство в части деятельности компаний (предпринимательское право)

- 14. GAAP (Сenerally Assepted Accounting Principles) – общепринятые принципы бухгалтерского учета. UK GAAP US GAAP МСФО –

- 15. В 2001г. Комитет по МСФО (IASC) был реорганизован в Фонд Комитета по МСФО (International Accounting Standarts

- 16. Совет по МСФО утверждает также толкования МСФО (International Financial Reporting Interpretations). В 1997г. Был сформирована Постоянный

- 17. Некоторые принципы подготовки финансовой отчетности: Капитальные затраты: А) затраты на приобретение долгосрочных активов, которые требуются для

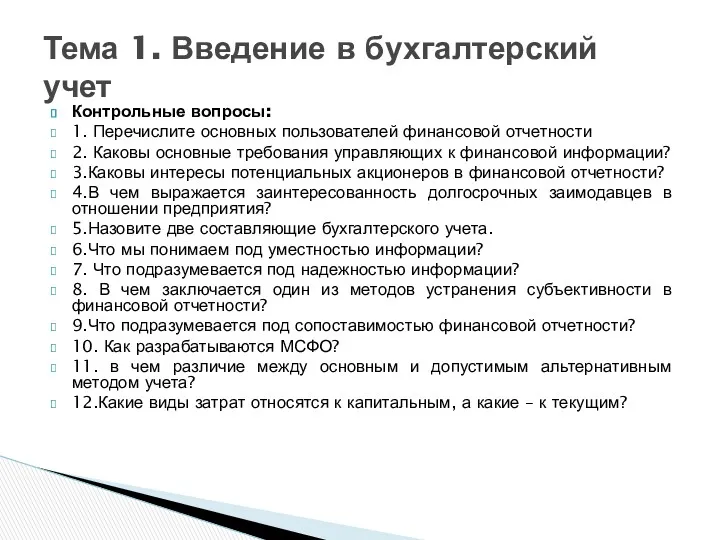

- 18. Контрольные вопросы: 1. Перечислите основных пользователей финансовой отчетности 2. Каковы основные требования управляющих к финансовой информации?

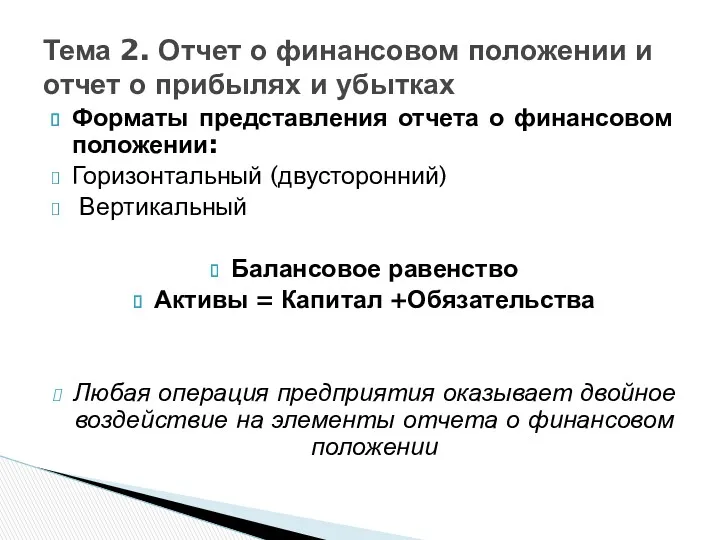

- 19. Форматы представления отчета о финансовом положении: Горизонтальный (двусторонний) Вертикальный Балансовое равенство Активы = Капитал +Обязательства Любая

- 20. Принцип имущественной обособленности (business entity concept) означает, что активы и обязательства предприятия существуют обособленно от активов

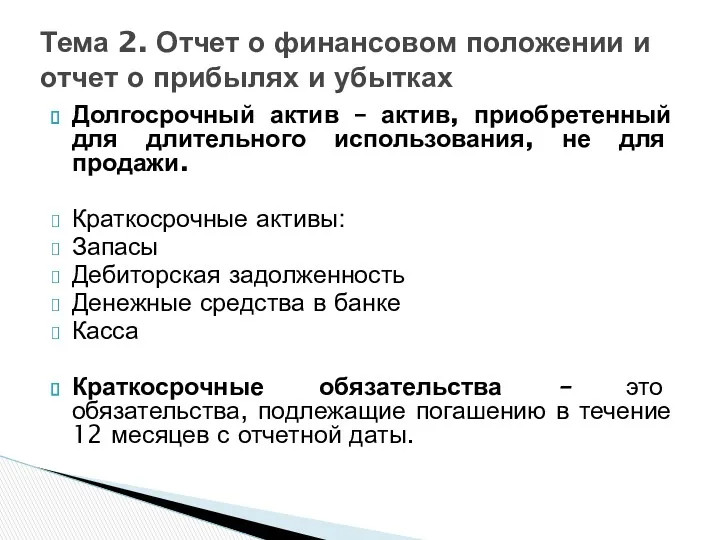

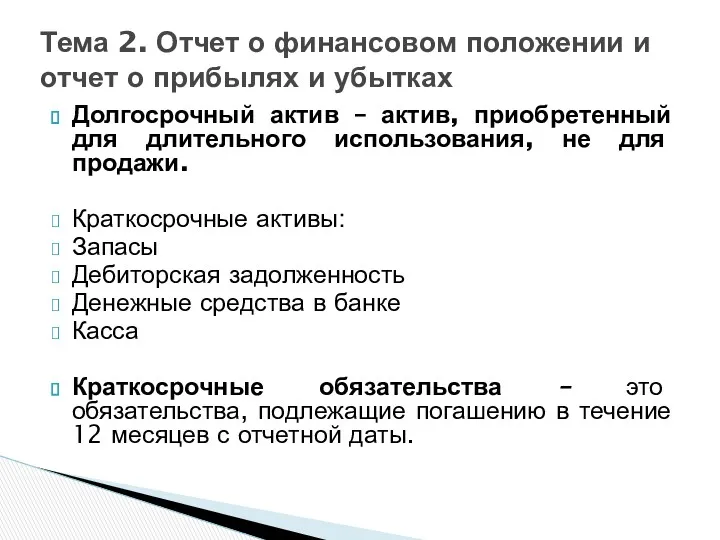

- 21. Долгосрочный актив – актив, приобретенный для длительного использования, не для продажи. Краткосрочные активы: Запасы Дебиторская задолженность

- 22. Долгосрочный актив – актив, приобретенный для длительного использования, не для продажи. Краткосрочные активы: Запасы Дебиторская задолженность

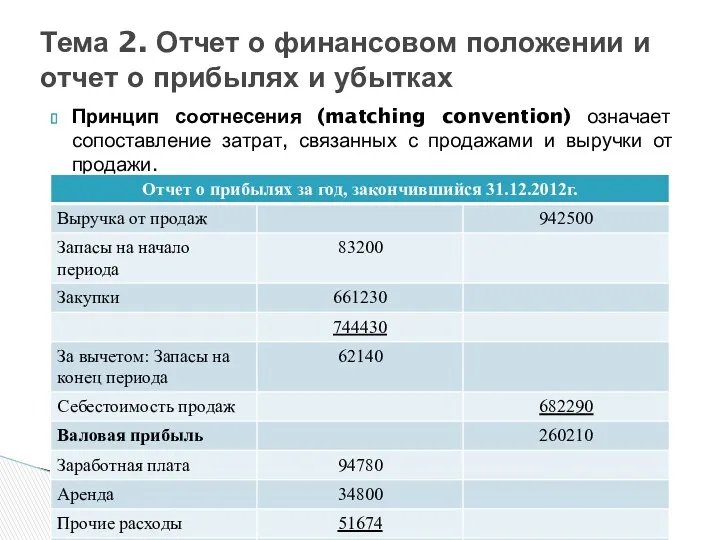

- 24. Принцип соотнесения (matching convention) означает сопоставление затрат, связанных с продажами и выручки от продажи. Тема 2.

- 25. Прибыль (убыток) и вклады (изъятия) собственников изменяют отчет о финансовом положении Тема 2. Отчет о финансовом

- 26. Контрольные вопросы: 1. Что такое «капитал» предприятия? 2. Какой актив является долгосрочным? 3.Что представляют собой краткосрочные

- 27. Любая хозяйственная операция отражается записью в первичном документе (sourse document), например, счет на оплату Первичный документ

- 28. Счет (invoice) – документ, подтверждающий сделку (операцию) Счет на проданные товары (sales invoice) - письменное свидетельство

- 29. Сделка может быть расторгнута по причине поставки дефектных товаров и т.п. В этом случае покупатель вправе

- 30. Учетная документация – это комплект документов или учетная книга, в которой записываются операции предприятия. Книги первичного

- 31. По правилу двойной записи каждая операция вызывает равновеликое изменение двух статей отчета о финансовом положении. Одно

- 32. Для каждой операции нужно определить два счета главной бухгалтерской книги и решить, в какой из них

- 33. Чем больше операций записано на счетах главной бухгалтерской книги, тем вероятнее появление ошибок. Чтобы их обнаружить,

- 34. Ошибки, которые не выявляются с помощью пробного баланса: 1) Пропуски (errors of omission), когда никаких записей

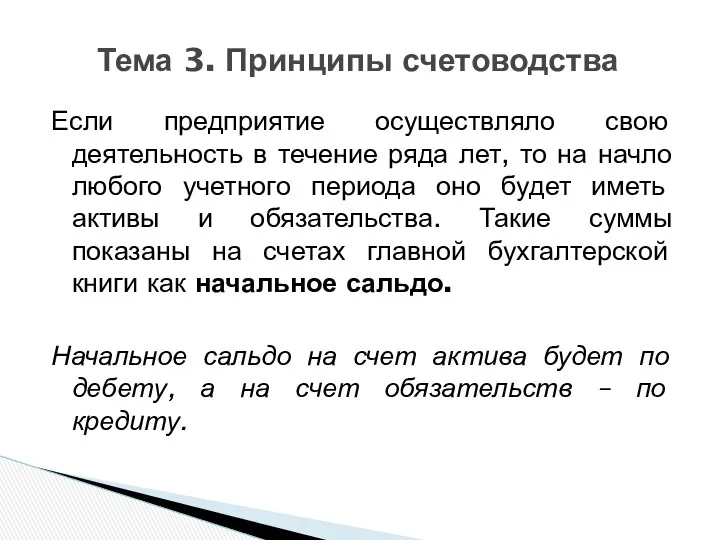

- 35. Если предприятие осуществляло свою деятельность в течение ряда лет, то на начло любого учетного периода оно

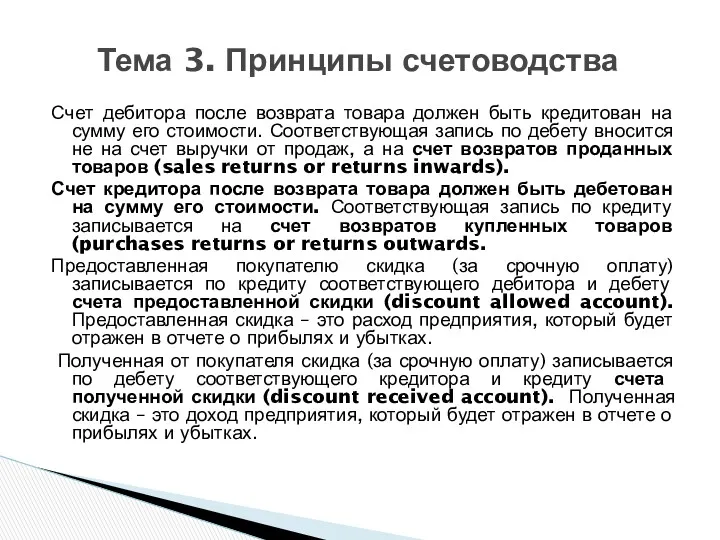

- 36. Счет дебитора после возврата товара должен быть кредитован на сумму его стоимости. Соответствующая запись по дебету

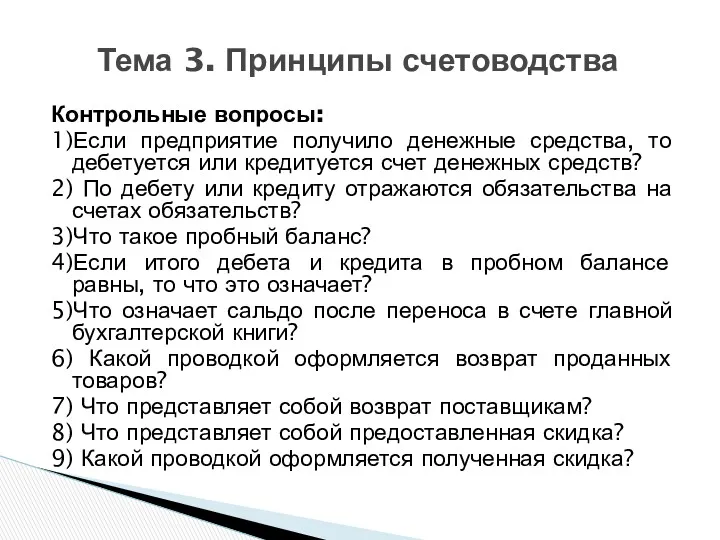

- 37. Контрольные вопросы: 1)Если предприятие получило денежные средства, то дебетуется или кредитуется счет денежных средств? 2) По

- 39. Скачать презентацию

Бухгалтерский учет – это упорядоченная система регистрации, анализа и обобщения информации

Бухгалтерский учет – это упорядоченная система регистрации, анализа и обобщения информации

Примеры обобщенной информации:

Отчет о прибылях и убытках (Income Statement)

Отчет о финансовом

Примеры обобщенной информации:

Отчет о прибылях и убытках (Income Statement)

Отчет о финансовом

Капитал (capital) – средства, вложенные индивидуальным предпринимателем, участниками товарищества или акционерами

Капитал (capital) – средства, вложенные индивидуальным предпринимателем, участниками товарищества или акционерами

Пользователи финансовой отчетности:

Инвесторы

Работники

Заимодавцы

Поставщики

Покупатели

Правительство

Общественность

Управляющие

Тема 1. Введение в бухгалтерский учет

Пользователи финансовой отчетности:

Инвесторы

Работники

Заимодавцы

Поставщики

Покупатели

Правительство

Общественность

Управляющие

Тема 1. Введение в бухгалтерский учет

Отчет о финансовом положении (Statement of Financial position) – это отчет

Отчет о финансовом положении (Statement of Financial position) – это отчет

Обязательства (liabilities) – текущая задолженность предприятия.

Отчет о прибылях и убытках (Income

Обязательства (liabilities) – текущая задолженность предприятия.

Отчет о прибылях и убытках (Income

Финансовый учет представляет различным группам пользователей информацию о:

финансовом положении,

Финансовый учет представляет различным группам пользователей информацию о:

финансовом положении,

Совет по МСФО стремится исключать различия в способах учета похожих операций.

Совет по МСФО стремится исключать различия в способах учета похожих операций.

Управленческий учет помогает управляющим планировать и контролировать деятельность компании.

Для управленческого учета

Управленческий учет помогает управляющим планировать и контролировать деятельность компании.

Для управленческого учета

Качественные характеристики финансовой информации (критерии):

Уместность (relevance)

Надежность (reliability)

Сопоставимость (comparability)

Понятность (understandability)

Полнота (completeness)

Нейтральность

Качественные характеристики финансовой информации (критерии):

Уместность (relevance)

Надежность (reliability)

Сопоставимость (comparability)

Понятность (understandability)

Полнота (completeness)

Нейтральность

В противоречие могут вступить характеристики:

Уместность и полнота

Надежность и своевременность

Уместность и своевременность

Понятность

В противоречие могут вступить характеристики:

Уместность и полнота

Надежность и своевременность

Уместность и своевременность

Понятность

Национальные системы регулирования бухгалтерского (финансового) учета и аудита:

Национальное законодательство в части

Национальные системы регулирования бухгалтерского (финансового) учета и аудита:

Национальное законодательство в части

GAAP (Сenerally Assepted Accounting Principles) – общепринятые принципы бухгалтерского учета.

UK GAAP

GAAP (Сenerally Assepted Accounting Principles) – общепринятые принципы бухгалтерского учета.

UK GAAP

В 2001г. Комитет по МСФО (IASC) был реорганизован в Фонд Комитета

В 2001г. Комитет по МСФО (IASC) был реорганизован в Фонд Комитета

Совет по МСФО утверждает также толкования МСФО (International Financial Reporting Interpretations).

Совет по МСФО утверждает также толкования МСФО (International Financial Reporting Interpretations).

Некоторые принципы подготовки финансовой отчетности:

Капитальные затраты:

А) затраты на приобретение долгосрочных активов,

Некоторые принципы подготовки финансовой отчетности:

Капитальные затраты:

А) затраты на приобретение долгосрочных активов,

Контрольные вопросы:

1. Перечислите основных пользователей финансовой отчетности

2. Каковы основные требования управляющих

Контрольные вопросы:

1. Перечислите основных пользователей финансовой отчетности

2. Каковы основные требования управляющих

Форматы представления отчета о финансовом положении:

Горизонтальный (двусторонний)

Вертикальный

Балансовое равенство

Активы =

Форматы представления отчета о финансовом положении:

Горизонтальный (двусторонний)

Вертикальный

Балансовое равенство

Активы =

Принцип имущественной обособленности (business entity concept) означает, что активы и обязательства

Принцип имущественной обособленности (business entity concept) означает, что активы и обязательства

Долгосрочный актив – актив, приобретенный для длительного использования, не для продажи.

Краткосрочные

Долгосрочный актив – актив, приобретенный для длительного использования, не для продажи.

Краткосрочные

Долгосрочный актив – актив, приобретенный для длительного использования, не для продажи.

Краткосрочные

Долгосрочный актив – актив, приобретенный для длительного использования, не для продажи.

Краткосрочные

Принцип соотнесения (matching convention) означает сопоставление затрат, связанных с продажами и

Принцип соотнесения (matching convention) означает сопоставление затрат, связанных с продажами и

Прибыль (убыток) и вклады (изъятия) собственников изменяют отчет о финансовом положении

Тема

Прибыль (убыток) и вклады (изъятия) собственников изменяют отчет о финансовом положении

Тема

Контрольные вопросы:

1. Что такое «капитал» предприятия?

2. Какой актив является долгосрочным?

3.Что представляют

Контрольные вопросы:

1. Что такое «капитал» предприятия?

2. Какой актив является долгосрочным?

3.Что представляют

Любая хозяйственная операция отражается записью в первичном документе (sourse document), например,

Любая хозяйственная операция отражается записью в первичном документе (sourse document), например,

Счет (invoice) – документ, подтверждающий сделку (операцию)

Счет на проданные товары (sales

Счет (invoice) – документ, подтверждающий сделку (операцию)

Счет на проданные товары (sales

Сделка может быть расторгнута по причине поставки дефектных товаров и т.п.

Сделка может быть расторгнута по причине поставки дефектных товаров и т.п.

Учетная документация – это комплект документов или учетная книга, в которой

Учетная документация – это комплект документов или учетная книга, в которой

По правилу двойной записи каждая операция вызывает равновеликое изменение двух статей

По правилу двойной записи каждая операция вызывает равновеликое изменение двух статей

Для каждой операции нужно определить два счета главной бухгалтерской книги и

Для каждой операции нужно определить два счета главной бухгалтерской книги и

Чем больше операций записано на счетах главной бухгалтерской книги, тем вероятнее

Чем больше операций записано на счетах главной бухгалтерской книги, тем вероятнее

Ошибки, которые не выявляются с помощью пробного баланса:

1) Пропуски (errors of

Ошибки, которые не выявляются с помощью пробного баланса:

1) Пропуски (errors of

Если предприятие осуществляло свою деятельность в течение ряда лет, то на

Если предприятие осуществляло свою деятельность в течение ряда лет, то на

Счет дебитора после возврата товара должен быть кредитован на сумму его

Счет дебитора после возврата товара должен быть кредитован на сумму его

Контрольные вопросы:

1)Если предприятие получило денежные средства, то дебетуется или кредитуется счет

Контрольные вопросы:

1)Если предприятие получило денежные средства, то дебетуется или кредитуется счет

Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Преимущества зарплатной карты ВТБ. Для работников РЖД

Преимущества зарплатной карты ВТБ. Для работников РЖД Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства

История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства The Cost of Capital

The Cost of Capital Основы финансовых вычислений. Задачи

Основы финансовых вычислений. Задачи Главные изменения налогового законодательства — 2024

Главные изменения налогового законодательства — 2024 Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Анализ мирового валютного рынка FOREX

Анализ мирового валютного рынка FOREX Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Учет денежных средств в кассе предприятия

Учет денежных средств в кассе предприятия Налоговая система Китая

Налоговая система Китая Ночной аудитор отеля

Ночной аудитор отеля Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис)

Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис) 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

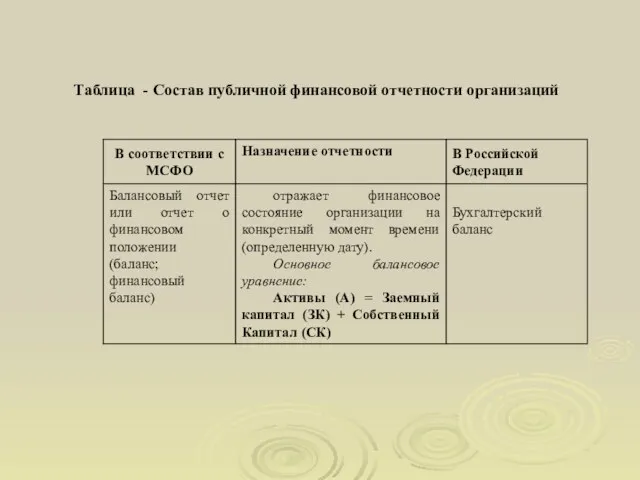

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций Локальний кшторис

Локальний кшторис Налоговая декларация

Налоговая декларация Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018

Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018 Торговля облигациями. Курс обучения Xelius Group

Торговля облигациями. Курс обучения Xelius Group Понятие инвестиций, их классификация

Понятие инвестиций, их классификация Бюджет и бюджетное право

Бюджет и бюджетное право Организация страхового дела в конкретной стране

Организация страхового дела в конкретной стране Міжбанківські розрахунки

Міжбанківські розрахунки География в купюрах

География в купюрах Анализ кредитоспособности организации на примере ГУП ЖКХ РС (Я)

Анализ кредитоспособности организации на примере ГУП ЖКХ РС (Я) Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет