О порядке предоставления субсидий в рамках компенсирующей и стимулирующей поддержки

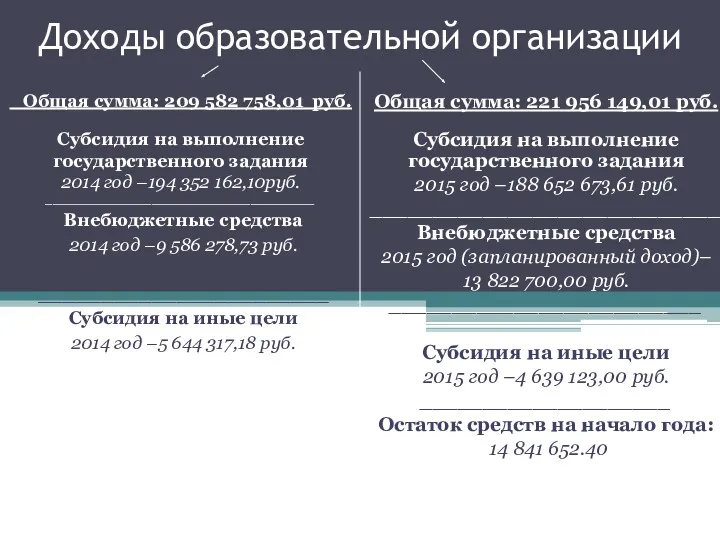

ПЛАНОВЫЕ ПОКАЗАТЕЛИ В РАСТЕНИЕВОДСТВЕ 2020 2021 2022 Объем производства овощей открытого грунта, тыс. тн Объем производства картофеля, тыс. тн 26,1 26,2 26,3 88 96 97 2019 298,7 26,0 62,5 Валовой сбор зерновых

и зернобобовых культур, тыс. тн 410 428,1 460 Размер посевных площадей, тыс. га 704,8 688,4 688,7 689,2 ЦЕЛЬ УВЕЛИЧЕНИЕ ОБЪЕМОВ ПРОИЗВОДСТВА ПРОДУКЦИИ РАСТЕНИЕВОДСТВА КОМПЕНСИРУЮЩАЯ ПОДДЕРЖКА – ВОЗМЕЩЕНИЕ ЧАСТИ ЗАТРАТ СВЯЗАННЫХ С ПРОИЗВОДСТВОМ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА СТИМУЛИРУЮЩАЯ ПОДДЕРЖКА -ВОЗМЕЩЕНИЕ ЧАСТИ ЗАТРАТ НА ПРИРОСТ ЗЕРНОВЫХ И ЗЕРНОБОБОВЫХ КУЛЬТУР КОМПЕНСИРУЮЩАЯ ПОДДЕРЖКА В РАСТЕНИЕВОДСТВЕ Повышающие коэффициенты для посевных площадей (на 2 этапе): Малые и микро предприятия Средние и крупные предприятия (выручка до 800,0 млн.руб., численность до 100 человек, структура уставного капитала) СТАВКИ (руб. за 1 га) овощи - 14 150 рапс - 380 картофель продовольственный - 18 570 картофель семенной: оригинальный - 63 300 элитный - 43 500 К-т страхования 1,2

(при наличии договора страхования) К-т фосфоритования 2,0

(при наличии ПСД)