Управленческий учет затрат, финансовый результат в прикладном решении 1С:ERP Управление предприятием 2 презентация

- Управленческий учет затрат, финансовый результат в прикладном решении 1С:ERP Управление предприятием 2

Содержание

- 2. Содержание курса 1 день: Концепция Нормативно-справочная информация Технология планирования Отчетность по планированию Введение в управленческий учет

- 3. Задачи курса: Ознакомиться с основными объектами конфигурации, относящимися к функционалу оперативного учета, понимать их назначение, уметь

- 4. Задачи курса: Освоить технологию планирования движения денежных средств Изучить возможности прикладного решения в части учета прочих

- 5. Планирование

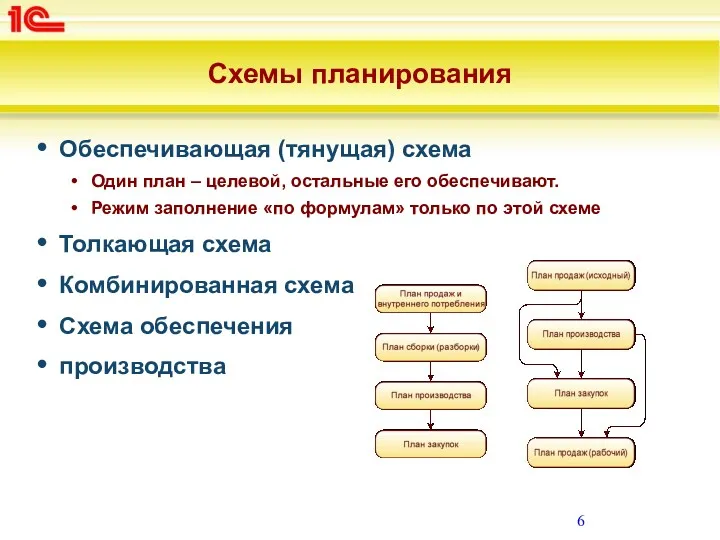

- 6. Схемы планирования Обеспечивающая (тянущая) схема Один план – целевой, остальные его обеспечивают. Режим заполнение «по формулам»

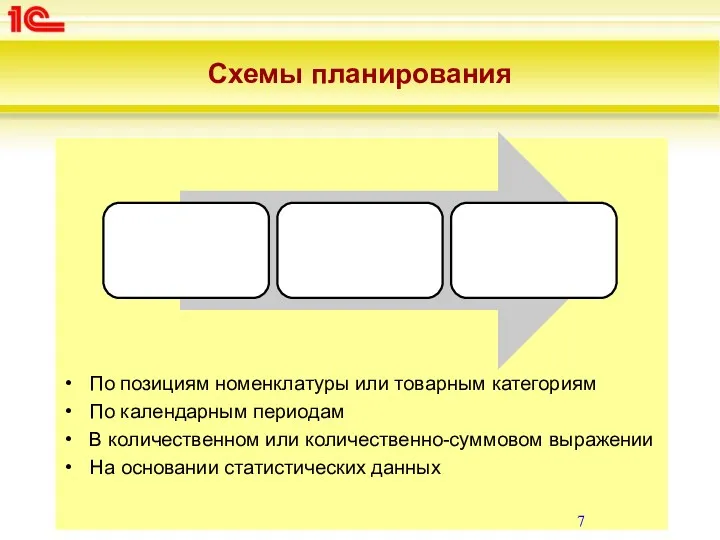

- 7. По позициям номенклатуры или товарным категориям По календарным периодам В количественном или количественно-суммовом выражении На основании

- 8. Порядок работы с подсистемой Параметры планирования определяются в сценариях планирования, которые хранятся в справочнике «Сценарии планирования».

- 9. Порядок работы с подсистемой Правила получения статистических данных описываются и хранятся в справочнике «Источники данных планирования».

- 10. Состав и взаимосвязи между объектами подсистемы

- 11. Настройка параметров подсистемы Бюджетирование и планирование/ Планирование/ Планы продаж Бюджетирование и планирование/ Планирование/ Планы продаж по

- 12. Рассмотрим… Сценарии планирования Виды планов Источники данных для планирования

- 13. Общий порядок работы с документами планирования По общим правилам в документах планирования определяются: определение периодов для

- 14. Рассмотрим… Планы продаж по номенклатуре Планы продаж по категориям Планы производства Планы закупок

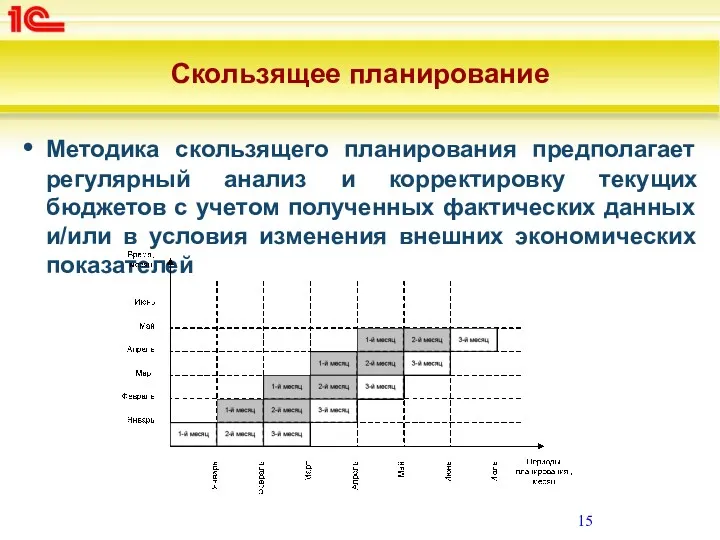

- 15. Скользящее планирование Методика скользящего планирования предполагает регулярный анализ и корректировку текущих бюджетов с учетом полученных фактических

- 16. Скользящее планирование Для реализации методики скользящего планирования в функционале прикладного решения используются виды планов с установленной

- 17. Отчетность Отчеты для анализа исполнения планов. Отчеты для анализа планов производства и потребностей в ресурсах для

- 18. Введение в управленческий учет

- 19. Понятие управленческого учета В российской практике появилось с 90-х годов прошлого века. В западной практике используется

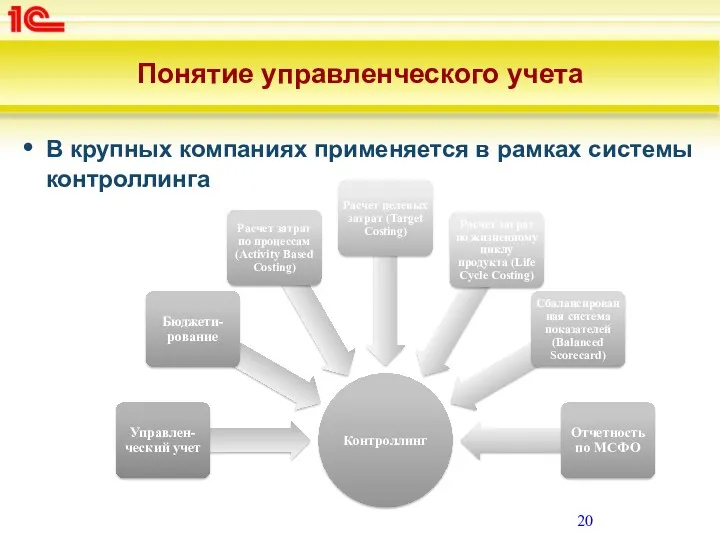

- 20. Понятие управленческого учета В крупных компаниях применяется в рамках системы контроллинга

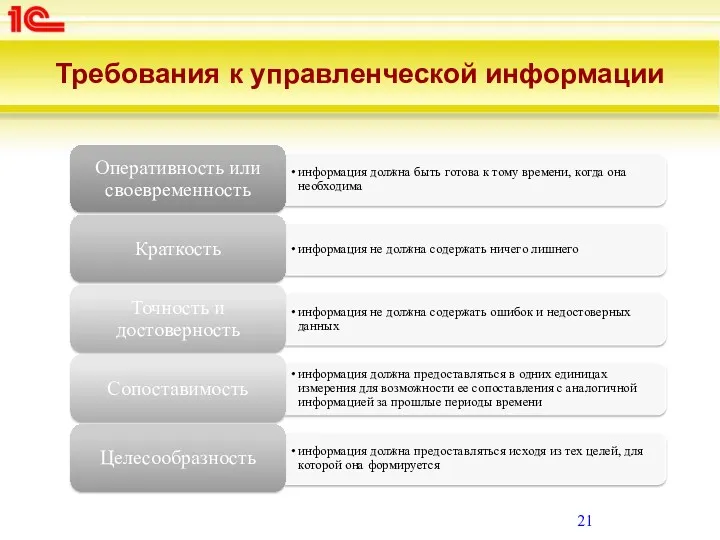

- 21. Требования к управленческой информации

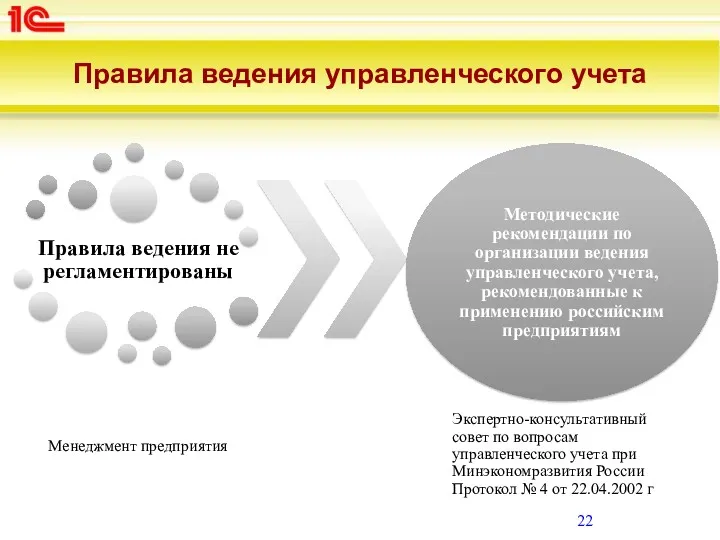

- 22. Правила ведения управленческого учета

- 23. Сравнительный анализ

- 24. Сравнительный анализ

- 25. Сравнительный анализ

- 26. Цели и задачи управленческого учета Цель - формирование информации о фактических, плановых и прогнозных показателях деятельности

- 27. Базовые компоненты

- 28. Управленческая отчетность

- 29. Учетная политика для целей управленческого учета Определение и назначение учетной политики, т.е. для чего нужна предприятию

- 30. Объекты управленческого учета

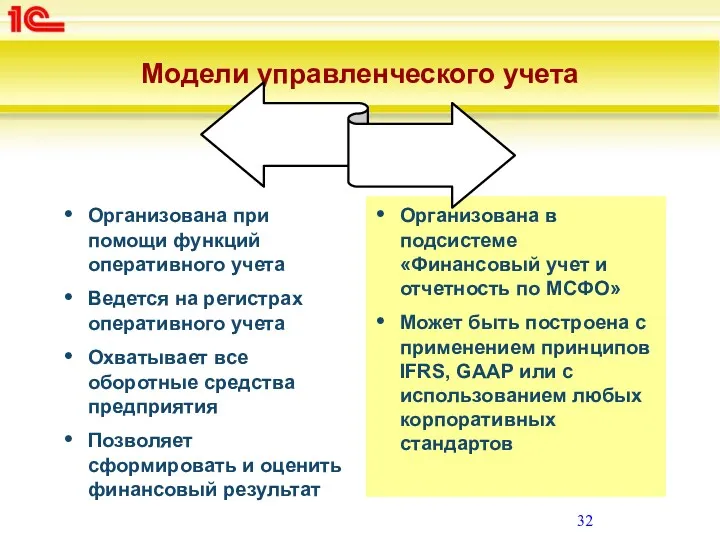

- 31. Концепция управленческого учета

- 32. Организована в подсистеме «Финансовый учет и отчетность по МСФО» Может быть построена с применением принципов IFRS,

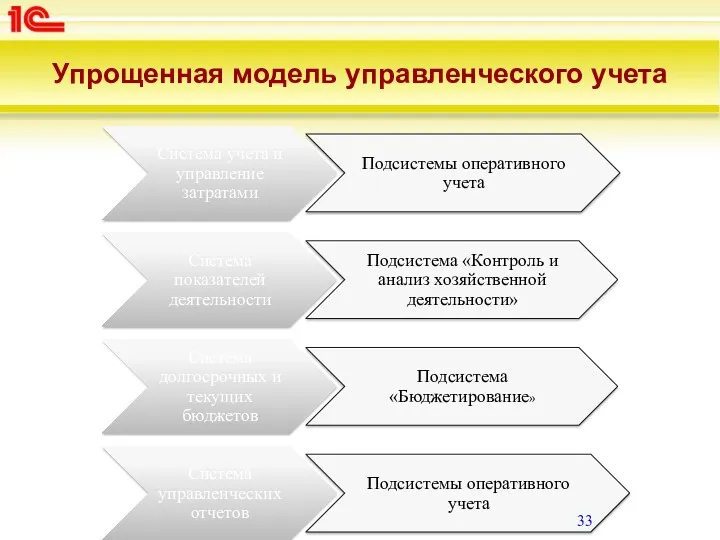

- 33. Упрощенная модель управленческого учета

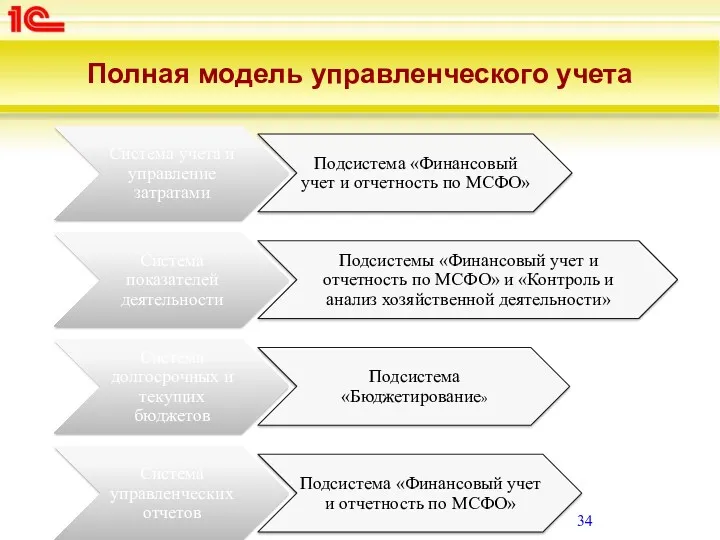

- 34. Полная модель управленческого учета

- 35. Сравнение моделей Упрощенная Преимущества: Используется по умолчанию Простота внедрения и использования Недостатки: Жесткость и ограниченность в

- 36. Ведение управленческого учета с использованием подсистем оперативного учета

- 37. Подсистемы оперативного учета

- 38. Модель оперативного учета

- 39. Модель оперативного учета Данные оперативного учета хранятся в основном и аналитических регистрах оперативного учета. Основным регистром,

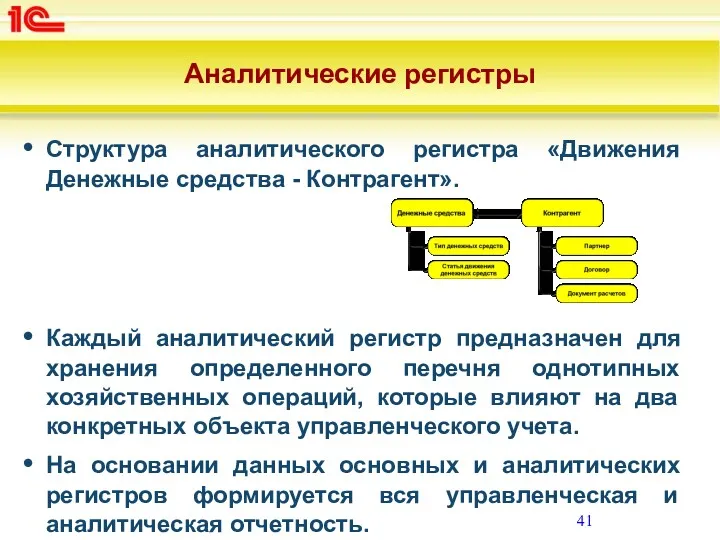

- 40. Аналитические регистры

- 41. Аналитические регистры Структура аналитического регистра «Движения Денежные средства - Контрагент». Каждый аналитический регистр предназначен для хранения

- 42. Разделы управленческого учета Учет движения денежных средств Учет товарно-материальных ценностей Учет внеоборотных активов Учет расчетов Учет

- 43. Настройка функциональности оперативного учета Предприятие/ Организации/ Несколько организаций – Предприятие/ Организации/ Подразделения – Предприятие / Валюты/

- 44. Нормативно-справочная информация (общая) Организации Банковские счета организации Кассы организации и кассы ККМ Ответственные лица организации Структура

- 45. Ввод начальных остатков Остатки вводятся по группам активов и пассивов: Денежные средства: документы для ввода начальных

- 46. Учет движения денежных средств

- 47. Назначение и пользователи Предназначен для формирования: Отчета о движении денежных средств показателей статей управленческого баланса Основными

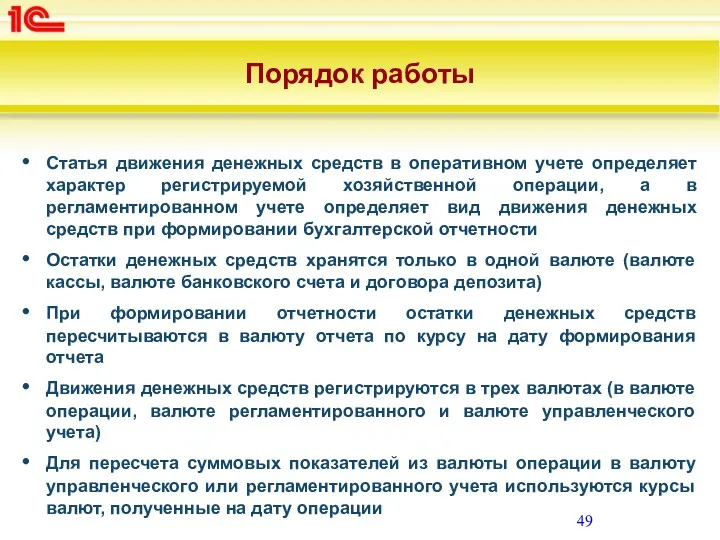

- 48. Порядок работы Учет остатков денежных средств ведется по местам их хранения Выделяются денежные средства в кассах,

- 49. Порядок работы Статья движения денежных средств в оперативном учете определяет характер регистрируемой хозяйственной операции, а в

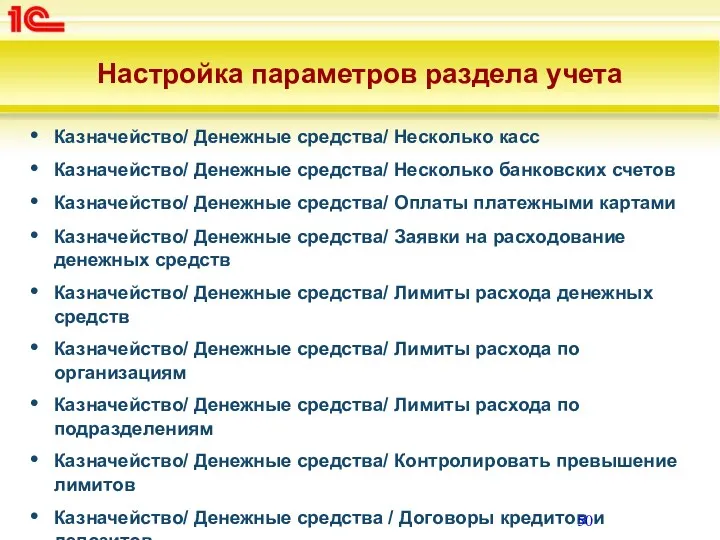

- 50. Настройка параметров раздела учета Казначейство/ Денежные средства/ Несколько касс Казначейство/ Денежные средства/ Несколько банковских счетов Казначейство/

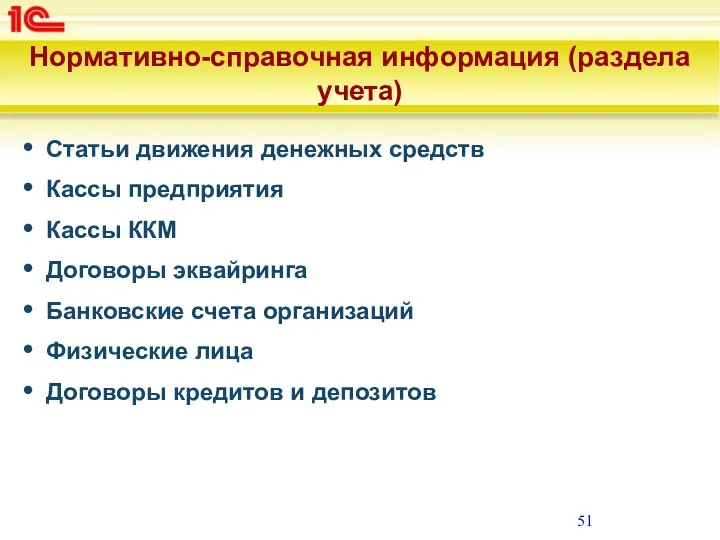

- 51. Нормативно-справочная информация (раздела учета) Статьи движения денежных средств Кассы предприятия Кассы ККМ Договоры эквайринга Банковские счета

- 52. Казначейство Основной документ «Заявка на расходование денежных средств» используется для организации процесса согласования расхода денежных средств

- 53. Казначейство Документ «Лимиты расхода денежных средств» предназначен для установки ограничений или снятия ограничений на списание денежных

- 54. Казначейство Документ «Ожидаемое поступление денежных средств» используется для планирования операций, связанных с поступлением дополнительных денежных средств

- 55. Рассмотрим… Рабочее место «Заявки на расходование ДС» Документ «Лимиты расхода денежных средств» Рабочее место «Заявки к

- 56. Учет наличных денежных средств

- 57. Рассмотрим … Регистрация операций по поступлению и списанию наличных денежных средств в кассы Регистрация операций по

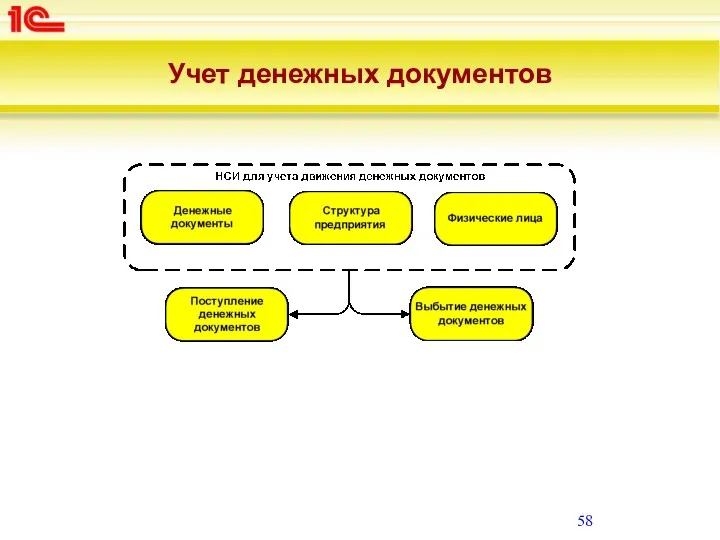

- 58. Учет денежных документов

- 59. Учет денежных документов Фактическое получение и выбытие денежных документов регистрируется документами «Поступление денежных документов» и «Выбытие

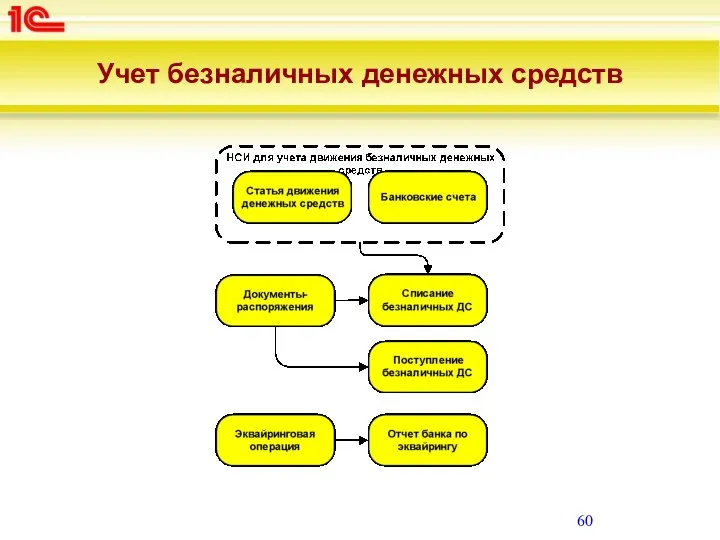

- 60. Учет безналичных денежных средств

- 61. Рассмотрим … Регистрация операций по поступлению и списанию безналичных денежных средств Регистрация операций по перемещению безналичных

- 62. Учет денежных средств у подотчетных лиц

- 63. Рассмотрим … Возникновение фактической задолженности подотчетного лица Погашение фактической задолженности подотчетного лица Возмещение перерасхода и возврат

- 64. Учет денежных средств на депозитах в банках

- 65. Рассмотрим … Информация в справочнике «Договоры кредитов и депозитов» Начисления процентов по договорам депозитов и депозитов

- 66. Учет товарно-материальных ценностей

- 67. Назначение и пользователи Предназначен для формирования: показателей статей управленческого баланса аналитических отчетов, которые могут использоваться как

- 68. Порядок работы Учет товарно-материальных ценностей ведется пономенклатурно и по местам их хранения и нахождения Выделяются следующие

- 69. Порядок работы Политика учета серий определяется для каждого склада, подразделения и вида номенклатуры: Справочное указание серий

- 70. Порядок работы Типов номенклатуры: Товар Услуга Работа Тара Набор Учет номенклатуры может вестись в разрезе характеристик

- 71. Порядок работы При использовании обособленного учета назначение товара учитывается при оформлении всех складских движений по этому

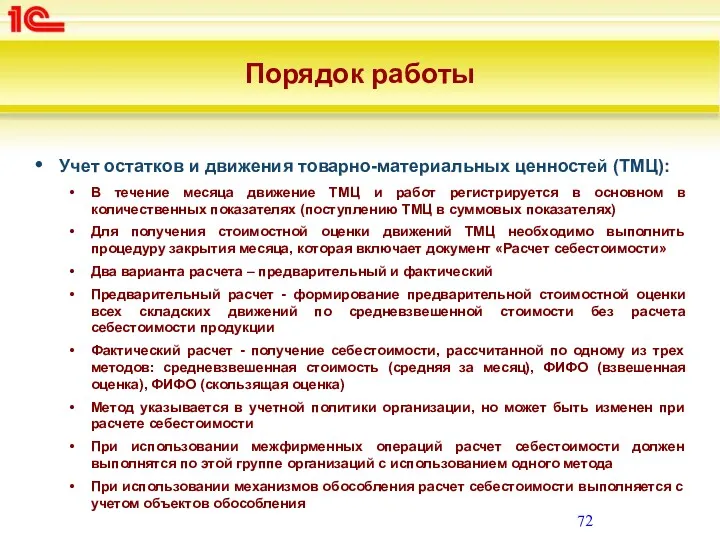

- 72. Порядок работы Учет остатков и движения товарно-материальных ценностей (ТМЦ): В течение месяца движение ТМЦ и работ

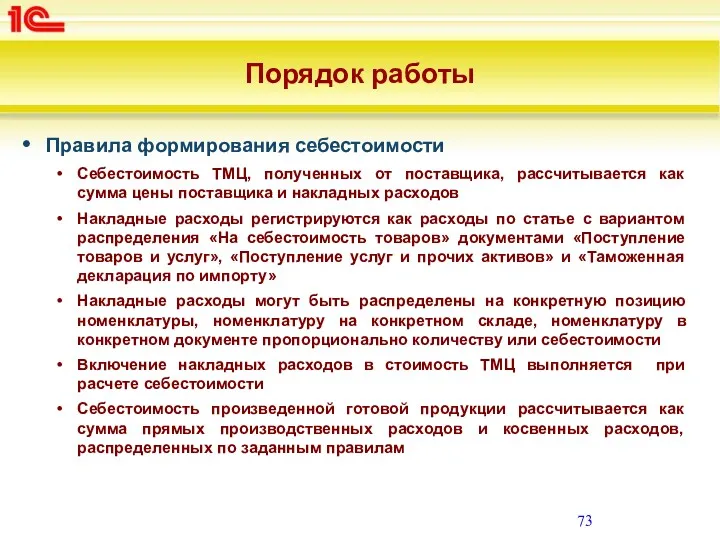

- 73. Порядок работы Правила формирования себестоимости Себестоимость ТМЦ, полученных от поставщика, рассчитывается как сумма цены поставщика и

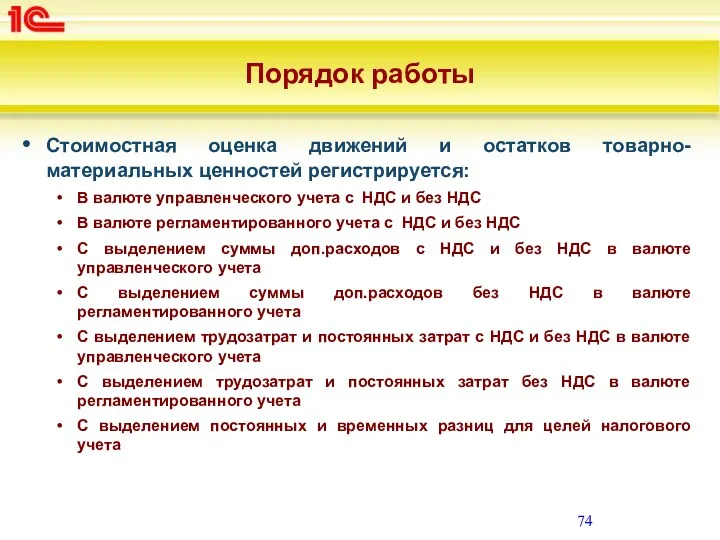

- 74. Порядок работы Стоимостная оценка движений и остатков товарно-материальных ценностей регистрируется: В валюте управленческого учета с НДС

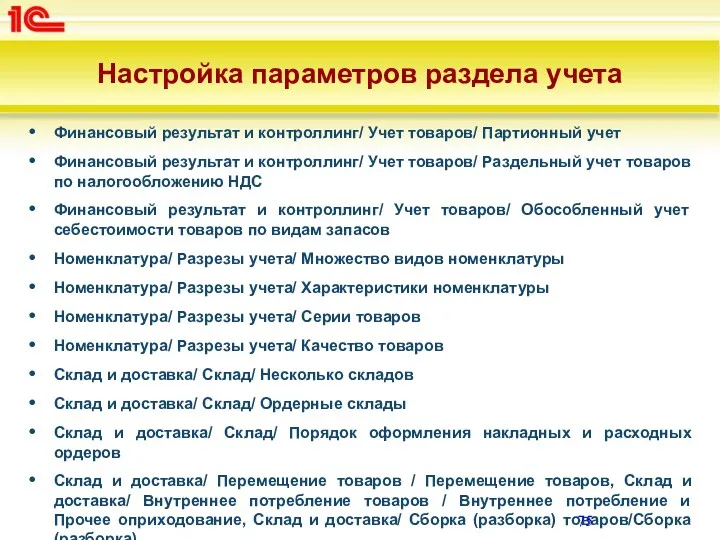

- 75. Настройка параметров раздела учета Финансовый результат и контроллинг/ Учет товаров/ Партионный учет Финансовый результат и контроллинг/

- 76. Настройка параметров раздела учета Склад и доставка/ Перемещение товаров/ Обособление товаров, Склад и доставка/ Внутреннее потребление

- 77. Настройка параметров раздела учета Продажи/ Розничные продажи/ Розничные продажи Продажи/ Оптовые продажи/ Комиссионные продажи Продажи/ Оптовые

- 78. Настройка параметров раздела учета Продажи/ Использование заказов/ Обособление товаров, Склад и доставка/ Перемещение товаров/ Обособление товаров,

- 79. Нормативно-справочная информация (раздела учета) Виды номенклатуры Номенклатура Склады

- 80. Учет операций по поступлению товарно-материальных ценностей Документы, при помощи которых регистрируются операции, связанные с поступлением товарно-материальных

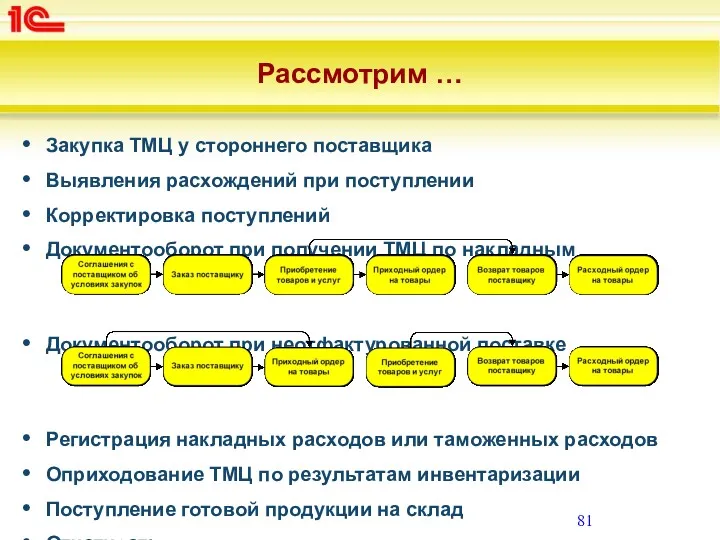

- 81. Рассмотрим … Закупка ТМЦ у стороннего поставщика Выявления расхождений при поступлении Корректировка поступлений Документооборот при получении

- 82. Учет складских операций Документы, при помощи которых регистрируется изменение складских остатков на складах, работающих с использованием

- 83. Рассмотрим … Ввод на основании внешних документов-распоряжений Простая схема документооборота Ордерная схема Ордерная схема с использованием

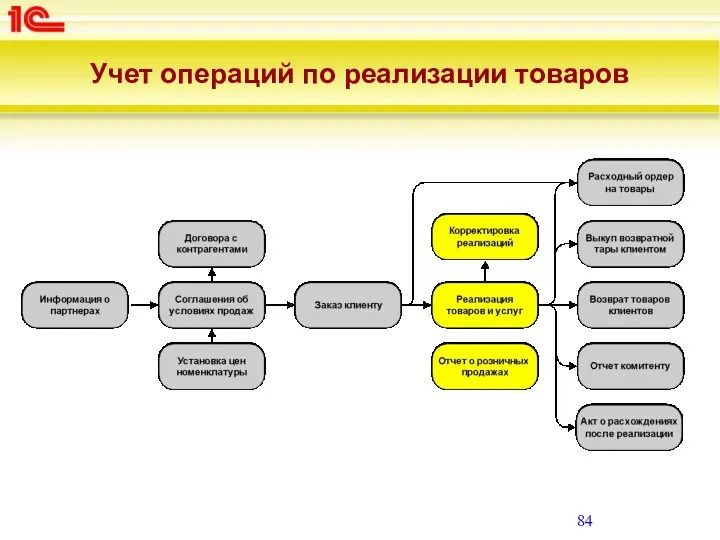

- 84. Учет операций по реализации товаров

- 85. Рассмотрим … Ценообразование (цены, скидки) Основной документооборот при реализации оптом Реализация с отложенным переходом права собственности

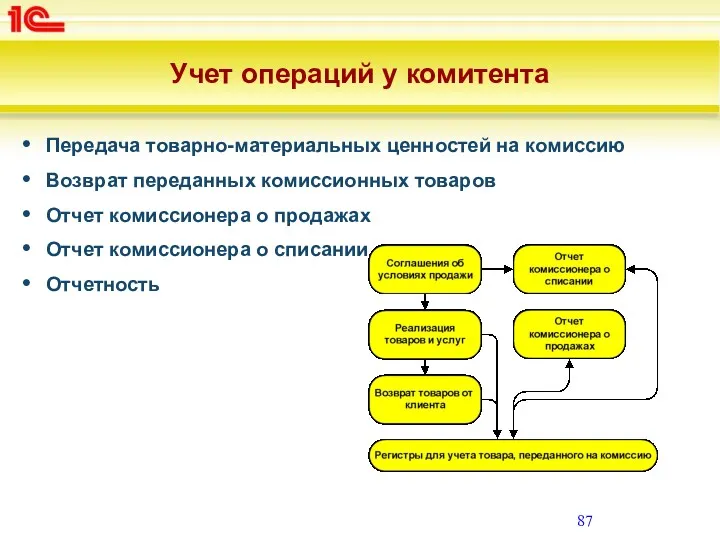

- 86. Учет операций у комиссионера Получение товаров на комиссию Возврат полученных комиссионных товаров Отчет комитенту о продажах

- 87. Учет операций у комитента Передача товарно-материальных ценностей на комиссию Возврат переданных комиссионных товаров Отчет комиссионера о

- 88. Учет внеоборотных активов

- 89. Назначение и пользователи Поддерживается две версии учета внеоборотных активов. Версия 2.2 предполагает ведение учета внеоборотных активов

- 90. Назначение и пользователи Предназначен для формирования: показателей статей управленческого баланса; аналитических отчетов, которые могут использоваться как

- 91. Порядок работы Для организации учета внеоборотных активов используются справочники "Основные средства", "НМА и расходы на НИОКР"

- 92. Порядок работы Прикладное решение обеспечивает регистрацию операций, связанных с учетом: приобретенных основных средств (далее по тексту

- 93. Порядок работы Прикладное решение позволяет вести параллельный учет ОС и НМА для целей управленческого и регламентированного

- 94. Настройка параметров раздела учета Внеоборотные активы/ Учет внеоборотных активов. Внеоборотные активы/ Отображать команды для ведения учета

- 95. Нормативно-справочная информация (раздела учета) Основные средства Объекты строительства Нематериальные активы и расходы на НИОКР Договоры лизинга

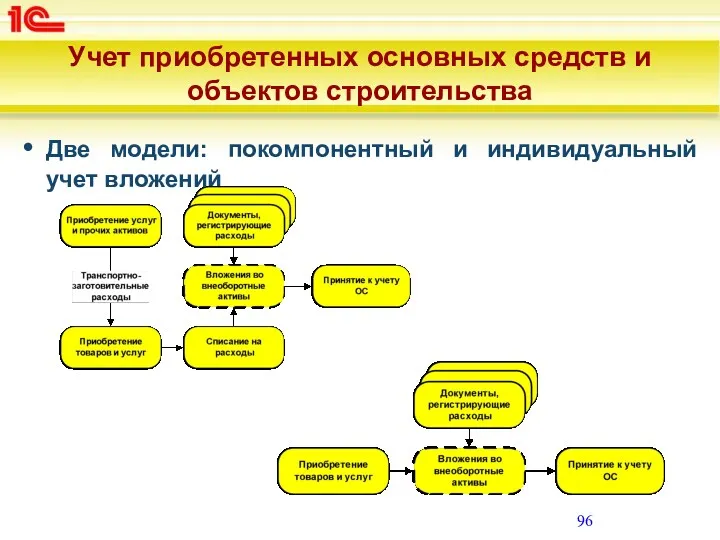

- 96. Учет приобретенных основных средств и объектов строительства Две модели: покомпонентный и индивидуальный учет вложений

- 97. Рассмотрим… Ввод остатков основных средств Принятие к учету ОС Перемещение ОС Изменение параметров ОС Модернизация ОС

- 98. Отчетность Ведомость амортизации ОС Инвентарная книга ОС (ОС-6б) Управленческий баланс: Основные средства Капитализация ОС Капитализация объектов

- 99. Учет основных средств, переданных в аренду Рассмотрим: Ввод остатков переданных в аренду основных средств Передача ОС

- 100. Учет арендованных основных средств Рассмотрим: Ввод остатков арендованных основных средств Поступление арендованных ОС Возврат арендованных ОС

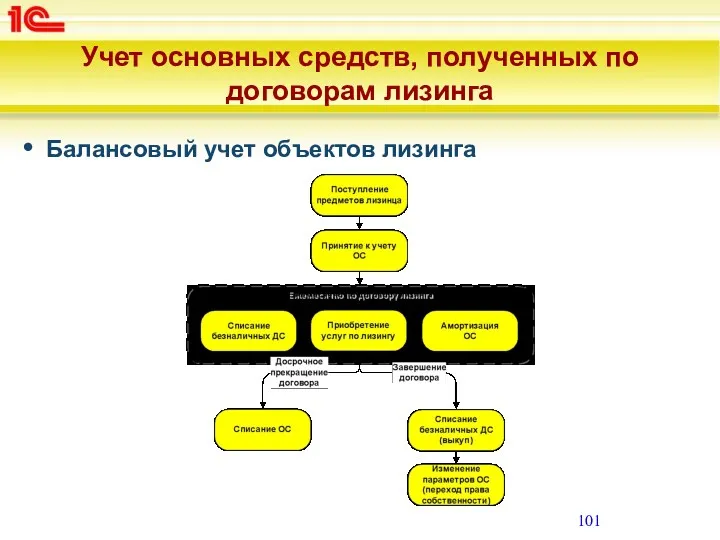

- 101. Учет основных средств, полученных по договорам лизинга Балансовый учет объектов лизинга

- 102. Учет основных средств, полученных по договорам лизинга Забалансовый учет объектов лизинга

- 103. Рассмотрим… Ввод остатков взаиморасчетов по договорам лизинга Поступление предметов лизинга Приобретение услуг по лизингу Отчет «Управленческий

- 104. Учет нематериальных активов и расходов на НИОКР Учет вложений во внеоборотные активы

- 105. Рассмотрим… Ввод остатков НМА и расходов на НИОКР Принятие к учету НМА Перемещение НМА Изменение параметров

- 106. Учет расчетов (дебиторская и кредиторская задолженность)

- 107. Назначение и пользователи Предназначен для формирования: показателей статей управленческого баланса аналитических отчетов, которые могут использоваться как

- 108. Порядок работы Используются два справочника: «Партнеры» для управленческого учета «Контрагенты» для регламентированного учета Четыре категории расчетов

- 109. Порядок работы К прочим расчетам можно отнести расчеты по налогам и сборам, расчеты с персоналом и

- 110. Настройка параметров раздела учета Казначейство/ Договора кредитов и депозитов CRM и маркетинг/ Маркетинг/ Сегменты партнеров Продажи/

- 111. Настройка параметров раздела учета Закупки/ Документы закупок/ Импортные закупки Производство/ Производство/ Производство Продажи/ Производство из давальческого

- 112. Нормативно-справочная информация (раздела учета) Партнеры и контрагенты – общая схема Соглашения с партнером Договора с контрагентами

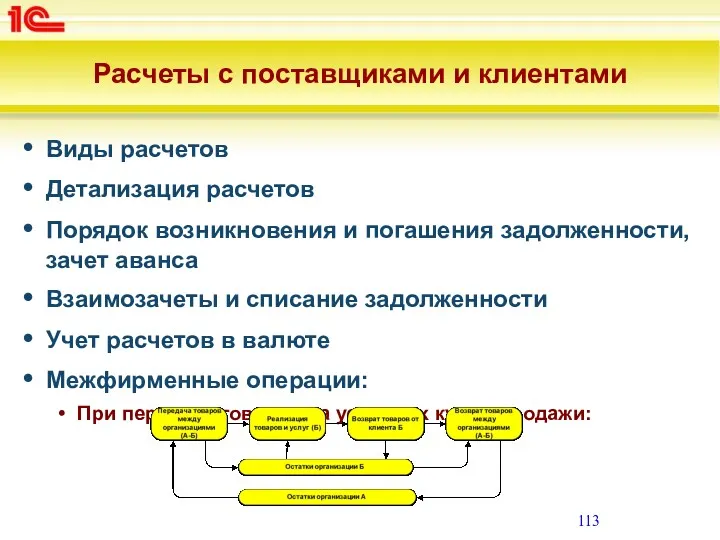

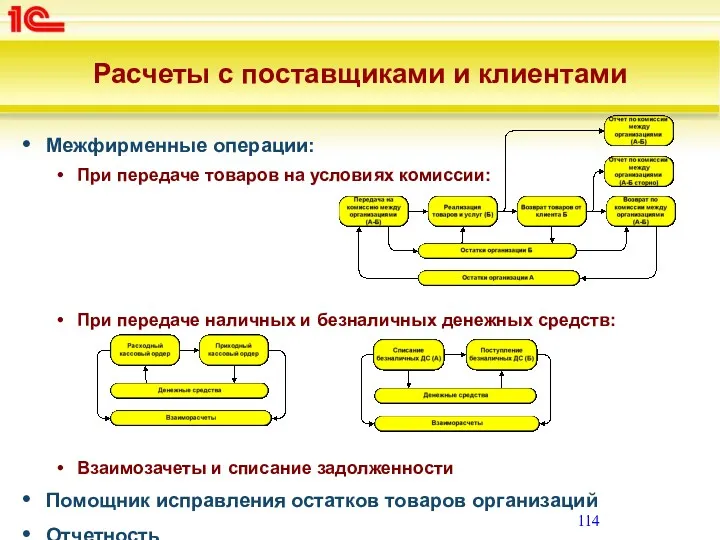

- 113. Расчеты с поставщиками и клиентами Виды расчетов Детализация расчетов Порядок возникновения и погашения задолженности, зачет аванса

- 114. Расчеты с поставщиками и клиентами Межфирменные операции: При передаче товаров на условиях комиссии: При передаче наличных

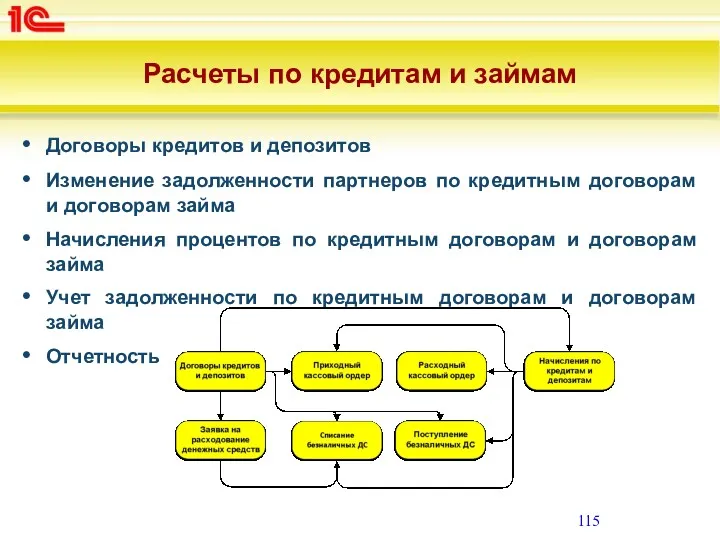

- 115. Расчеты по кредитам и займам Договоры кредитов и депозитов Изменение задолженности партнеров по кредитным договорам и

- 116. Учет доходов и расходов

- 117. Назначение и пользователи Предназначен для формирования: показателей статей управленческого отчета о прибылях и убытках аналитических отчетов,

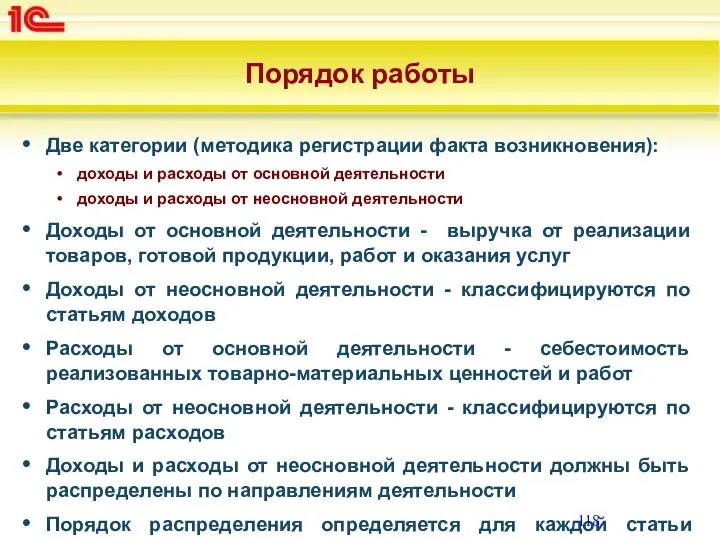

- 118. Порядок работы Две категории (методика регистрации факта возникновения): доходы и расходы от основной деятельности доходы и

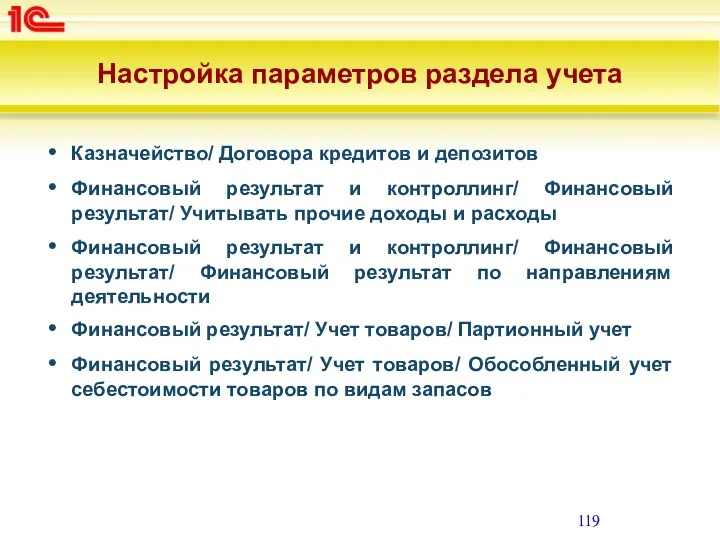

- 119. Настройка параметров раздела учета Казначейство/ Договора кредитов и депозитов Финансовый результат и контроллинг/ Финансовый результат/ Учитывать

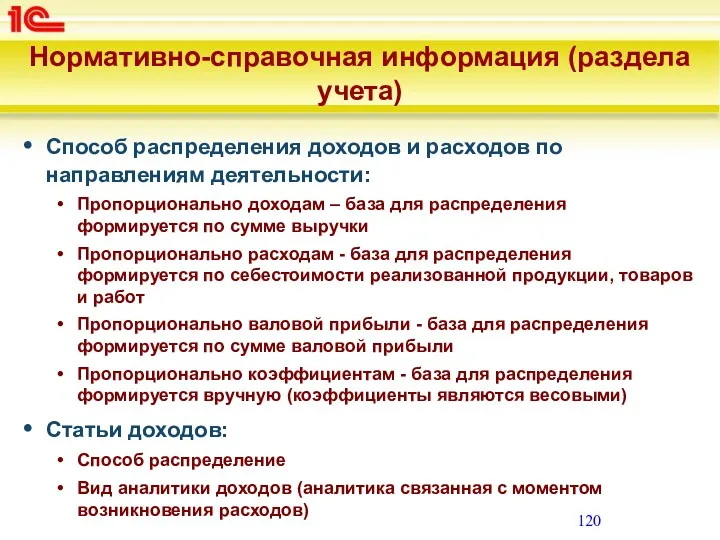

- 120. Нормативно-справочная информация (раздела учета) Способ распределения доходов и расходов по направлениям деятельности: Пропорционально доходам – база

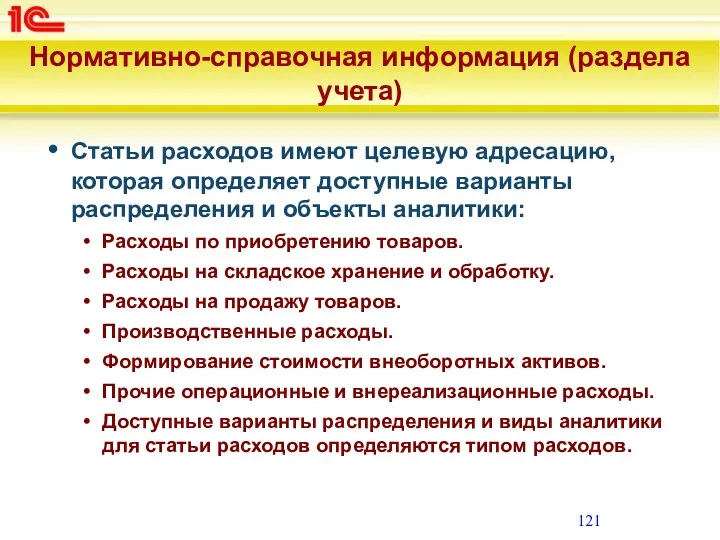

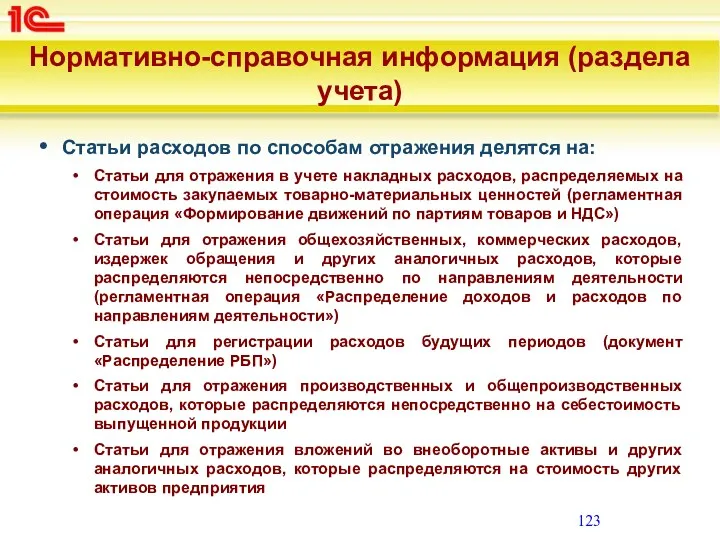

- 121. Нормативно-справочная информация (раздела учета) Статьи расходов имеют целевую адресацию, которая определяет доступные варианты распределения и объекты

- 122. Нормативно-справочная информация (раздела учета)

- 123. Нормативно-справочная информация (раздела учета) Статьи расходов по способам отражения делятся на: Статьи для отражения в учете

- 124. Рассмотрим… Способы распределения доходов и расходов Статьи доходов Статьи расходов

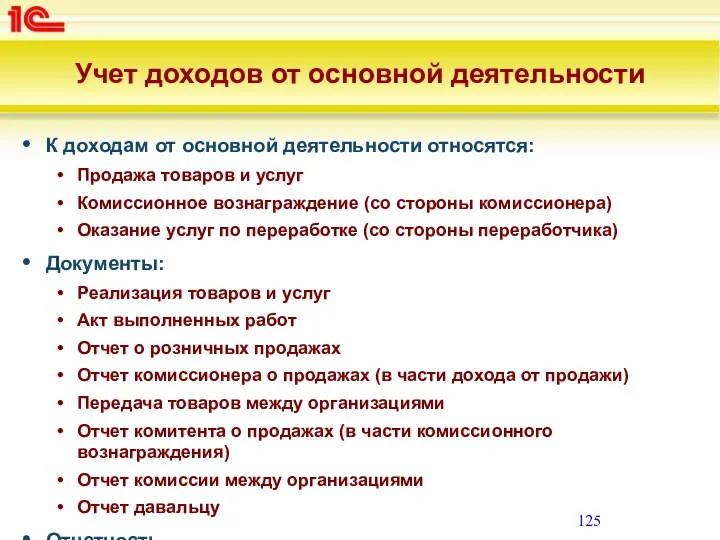

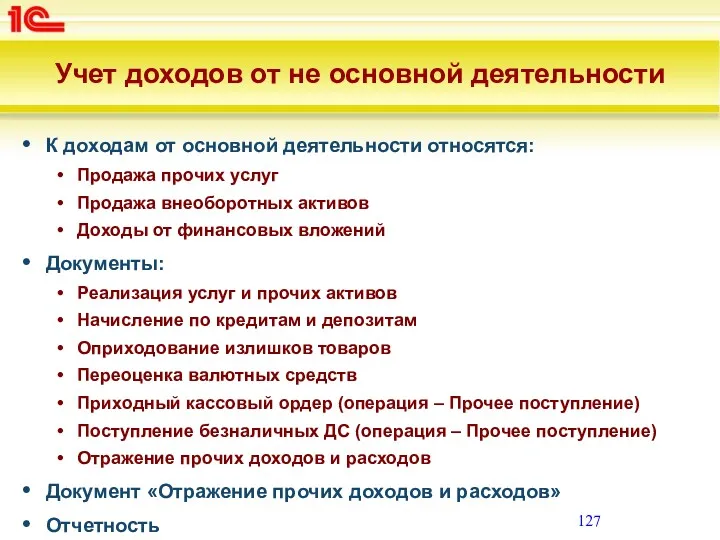

- 125. Учет доходов от основной деятельности К доходам от основной деятельности относятся: Продажа товаров и услуг Комиссионное

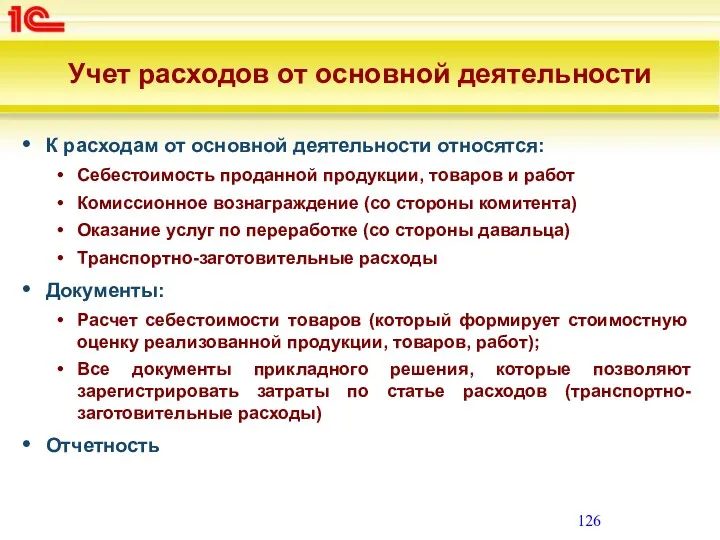

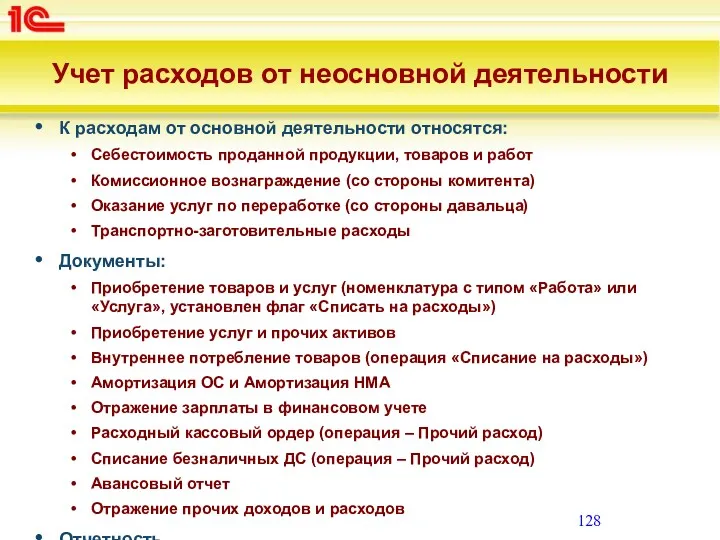

- 126. Учет расходов от основной деятельности К расходам от основной деятельности относятся: Себестоимость проданной продукции, товаров и

- 127. Учет доходов от не основной деятельности К доходам от основной деятельности относятся: Продажа прочих услуг Продажа

- 128. Учет расходов от неосновной деятельности К расходам от основной деятельности относятся: Себестоимость проданной продукции, товаров и

- 129. Учет незавершенного производства

- 130. Назначение и пользователи Предназначен для формирования: показателей статей управленческого баланса аналитических отчетов, которые могут использоваться как

- 131. Порядок работы Все расходы, учитываемые в составе незавершенного производства, могут быть классифицированы как номенклатурные и постатейные

- 132. Порядок работы Номенклатурные расходы – это прямые производственные расходы, которые учитываются с детализацией до номенклатуры в

- 133. Порядок работы Номенклатурные расходы в незавершенном производстве могут быть обособлены под направление деятельности указанное для производимой

- 134. Порядок работы Распределение производственных расходов на выпущенную продукцию зависит от отражения выпуска продукции или выполнение работ

- 135. Настройка параметров раздела учета Производство/ Производство/ Производство Продажи/ Производство из давальческого сырья/ Производство из давальческого сырья

- 136. Нормативно-справочная информация (раздела учета) Статьи расходов Статьи калькуляции Ресурсные спецификации Плановые калькуляции

- 137. Учет прямых производственных расходов при оформлении выпуска по заказам на производство, с обеспечением производства с обычного

- 138. Учет прямых производственных расходов при оформлении выпуска по заказам на производство, с обеспечением производства с обычного

- 139. Учет прямых производственных расходов при оформлении выпуска по заказам на производство, с обеспечением производства с обычного

- 140. Учет прямых производственных расходов при оформлении выпуска по заказам на производство, с обеспечением производства с обычного

- 141. При распределении номенклатурных затрат используются следующие правила: Если в этапе указан побочный или промежуточных выпуск, то

- 142. Номенклатурные расходы, не указанные в этапах и не включенные в себестоимость по умолчанию, распределяются при помощи

- 143. В документе "Выработка сотрудников" формируются суммы выработки по каждому исполнителю, которые в дальнейшем должны быть отражены

- 144. Учет прямых производственных расходов при оформлении выпуска по заказам на производство, с обеспечением производства с цеховой

- 145. Порядок планирования и учета прямых производственных расходов аналогичен описанному учету прямых производственных расходов при оформлении выпуска

- 146. Для планирования передачи материалов в цеховую кладовую может использоваться документ "Заказ материалов в производство" Возврат неиспользованных

- 147. При отражении факта выпуска продукции в цеховую кладовую выпущенная продукция указывается в документе "Этап производства" на

- 148. Для анализа операций, связанных с учетом прямых производственных расходов при оформлении выпуска по заказам на производство,

- 149. Учет прямых производственных расходов при оформлении выпуска без заказа на производство Выпуск продукции без заказов на

- 150. Учет прямых производственных расходов при оформлении выпуска без заказа на производство Если в документе "Производство без

- 151. Учет прямых производственных расходов при оформлении выпуска без заказа на производство Документ "Движение продукции и материалов"

- 152. Учет косвенных производственных расходов К косвенным производственным расходам относятся все постатейные расходы и номенклатурные расходы, которые

- 153. Учет косвенных производственных расходов Расходы, которые были зарегистрированы по конкретному направлению деятельности, будут распределяться на этапы

- 154. Учет косвенных производственных расходов При распределении постатейных производственных расходов в документе "Распределение расходов на себестоимость продукции"

- 155. Учет косвенных производственных расходов При распределении номенклатурных расходов в документе "Распределение материалов и работ" могут быть

- 156. Учет производственных расходов по операциям давальца

- 157. Учет производственных расходов по операциям давальца Документ "Заказ переработчика", который доступен в разделе "Производство/ Передача в

- 158. Учет производственных расходов по операциям давальца Учет затрат, контроль выполнения работ по заказу переработчика и расчет

- 159. Учет производственных расходов по операциям давальца В документе "Заказ переработчику" все прямые производственные затраты могут быть

- 160. Учет производственных расходов по операциям переработчика

- 161. Учет производственных расходов по операциям переработчика Основным инструментом управления и обособления данных для расчета себестоимости продукции,

- 162. Учет производственных расходов по операциям переработчика Учет давальческих материалов всегда ведется обособлением: При получении сырья и

- 163. Учет производственных расходов по операциям переработчика Продукция, выпущенная по этапам производства, созданным по заказам на производство

- 164. Учет прочих активов и пассивов

- 165. Назначение и пользователи В рамках этого раздела учета ведется учет тех активов и пассивов предприятия, которые

- 166. Порядок работы Для классификации прочих активов и пассивов используется справочник «Статьи активов и пассивов» Справочник содержит

- 167. Порядок работы При регистрации хозяйственной операции при помощи документа «Движение прочих активов и пассивов» поддерживается принцип

- 168. Порядок работы При проведении документ регистрирует изменение состояния Активов, Пассивов, Доходов, Расходов по указанным статьям Для

- 169. Настройка параметров раздела учета Финансовый результат и контроллинг/ Финансовый результат/ Формировать управленческий баланс Финансовый результат/ Финансовый

- 170. Формирование финансовых результатов

- 171. Порядок работы В качестве сквозной аналитики, обеспечивающей раздельный учет результатов финансово-хозяйственной деятельности предприятия, в прикладном решении

- 172. Порядок работы При установке параметров «Учет доходов» и «Учет затрат» в документах прикладного решения становится доступным

- 173. Порядок работы Параметры распределения в информационной базе указываются для совокупности объектов «Организация – Подразделение – Номенклатура

- 174. Порядок работы При использовании обособленного учета финансовые результаты можно получить по объектам обособления В прикладном решении

- 175. Порядок работы Обособление по себестоимости возможно по поставщикам, по группе финансового учета. Этот вариант позволяет обособить

- 176. Порядок работы Для ведения раздельного учета денежных средств по направлениям деятельности в прикладном решении могут использоваться

- 177. Порядок работы Формирование финансовых результатов выполняется по завершении каждого периода в рамках процедуры закрытия месяца Процедура

- 178. Формирование управленческой отчетности

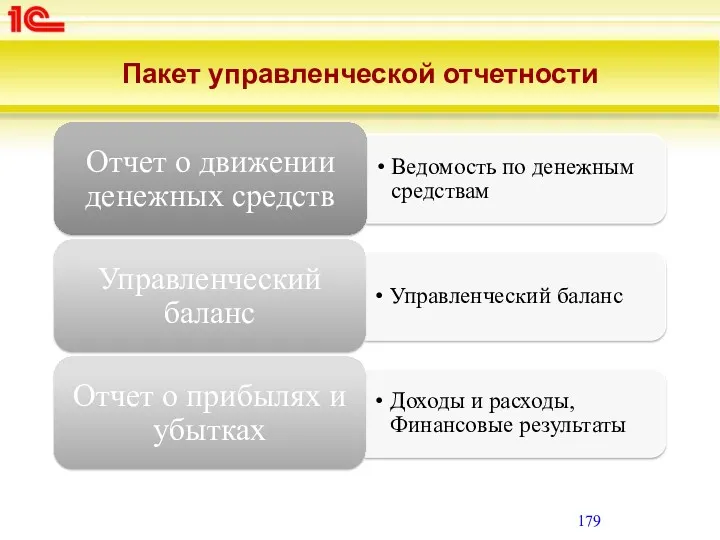

- 179. Пакет управленческой отчетности

- 180. Управленческий баланс Структура баланса полностью определяется структурой данных в плане видов характеристик «Статьи активов и пассивов»

- 181. Доходы и расходы Структура отчета полностью определяется структурой данных в планах видов характеристик «Статьи доходов» и

- 182. Анализ финансовых результатов Правила получения данных в этом отчете аналогичны тем, которые описаны для отчета "Доходы

- 183. Контроль и анализ хозяйственной деятельности

- 184. Контроль и анализ хозяйственной деятельности Одной из ключевых задач внедрения ERP-систем является получение инструмента для стратегического

- 185. Контроль и анализ хозяйственной деятельности

- 186. Порядок работы Для хранения стратегических перспектив используется справочник «Категории целей». Основное назначение этого справочника – это

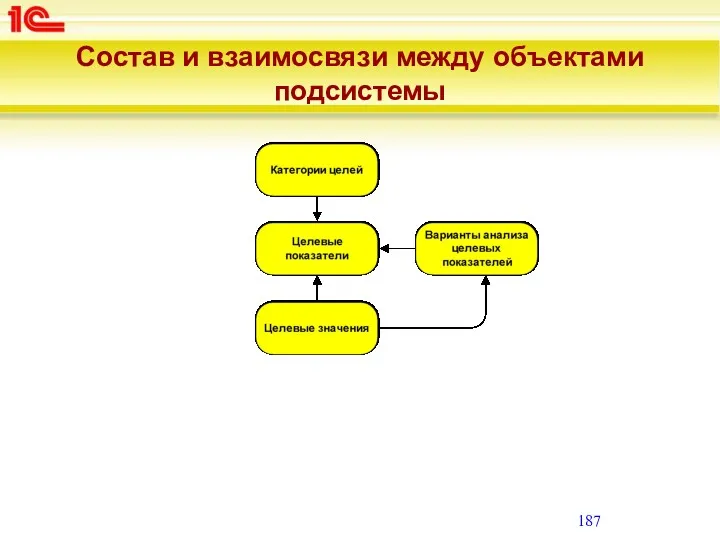

- 187. Состав и взаимосвязи между объектами подсистемы

- 188. Рассмотрим… Структуру целей Варианты анализа целевых показателей Мониторинг целевых показателей предприятия

- 190. Скачать презентацию

Содержание курса

1 день:

Концепция

Нормативно-справочная информация

Технология планирования

Отчетность по планированию

Введение в управленческий учет

Организация оперативного

Содержание курса

1 день:

Концепция

Нормативно-справочная информация

Технология планирования

Отчетность по планированию

Введение в управленческий учет

Организация оперативного

Задачи курса:

Ознакомиться с основными объектами конфигурации, относящимися к функционалу оперативного учета,

Задачи курса:

Ознакомиться с основными объектами конфигурации, относящимися к функционалу оперативного учета,

Задачи курса:

Освоить технологию планирования движения денежных средств

Изучить возможности прикладного решения в

Задачи курса:

Освоить технологию планирования движения денежных средств

Изучить возможности прикладного решения в

Планирование

Планирование

Схемы планирования

Обеспечивающая (тянущая) схема

Один план – целевой, остальные его обеспечивают.

Режим заполнение

Схемы планирования

Обеспечивающая (тянущая) схема

Один план – целевой, остальные его обеспечивают.

Режим заполнение

По позициям номенклатуры или товарным категориям

По календарным периодам

В количественном или количественно-суммовом

По позициям номенклатуры или товарным категориям

По календарным периодам

В количественном или количественно-суммовом

Порядок работы с подсистемой

Параметры планирования определяются в сценариях планирования, которые хранятся

Порядок работы с подсистемой

Параметры планирования определяются в сценариях планирования, которые хранятся

Порядок работы с подсистемой

Правила получения статистических данных описываются и хранятся в

Порядок работы с подсистемой

Правила получения статистических данных описываются и хранятся в

Состав и взаимосвязи между объектами подсистемы

Состав и взаимосвязи между объектами подсистемы

Настройка параметров подсистемы

Бюджетирование и планирование/ Планирование/ Планы продаж

Бюджетирование и планирование/

Настройка параметров подсистемы

Бюджетирование и планирование/ Планирование/ Планы продаж

Бюджетирование и планирование/

Рассмотрим…

Сценарии планирования

Виды планов

Источники данных для планирования

Рассмотрим…

Сценарии планирования

Виды планов

Источники данных для планирования

Общий порядок работы с документами планирования

По общим правилам в документах планирования

Общий порядок работы с документами планирования

По общим правилам в документах планирования

Рассмотрим…

Планы продаж по номенклатуре

Планы продаж по категориям

Планы производства

Планы закупок

Рассмотрим…

Планы продаж по номенклатуре

Планы продаж по категориям

Планы производства

Планы закупок

Скользящее планирование

Методика скользящего планирования предполагает регулярный анализ и корректировку текущих бюджетов

Скользящее планирование

Методика скользящего планирования предполагает регулярный анализ и корректировку текущих бюджетов

Скользящее планирование

Для реализации методики скользящего планирования в функционале прикладного решения используются

Скользящее планирование

Для реализации методики скользящего планирования в функционале прикладного решения используются

Отчетность

Отчеты для анализа исполнения планов.

Отчеты для анализа планов производства и потребностей

Отчетность

Отчеты для анализа исполнения планов.

Отчеты для анализа планов производства и потребностей

Введение в управленческий учет

Введение в управленческий учет

Понятие управленческого учета

В российской практике появилось с 90-х годов прошлого века.

В

Понятие управленческого учета

В российской практике появилось с 90-х годов прошлого века.

В

Понятие управленческого учета

В крупных компаниях применяется в рамках системы контроллинга

Понятие управленческого учета

В крупных компаниях применяется в рамках системы контроллинга

Требования к управленческой информации

Требования к управленческой информации

Правила ведения управленческого учета

Правила ведения управленческого учета

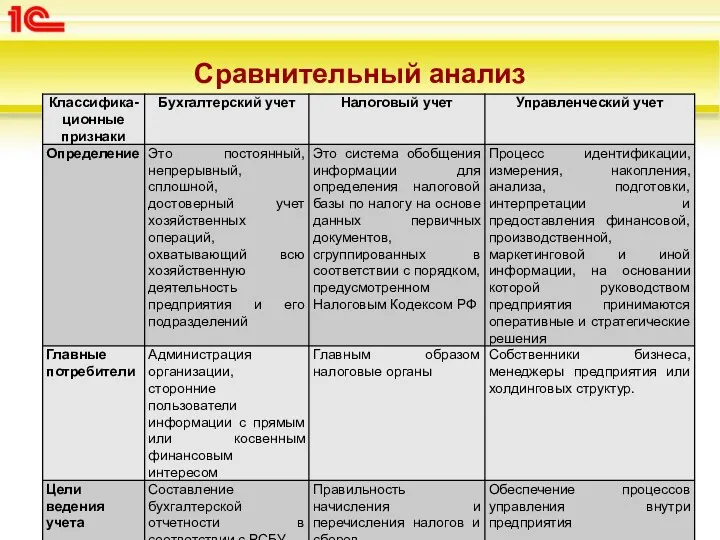

Сравнительный анализ

Сравнительный анализ

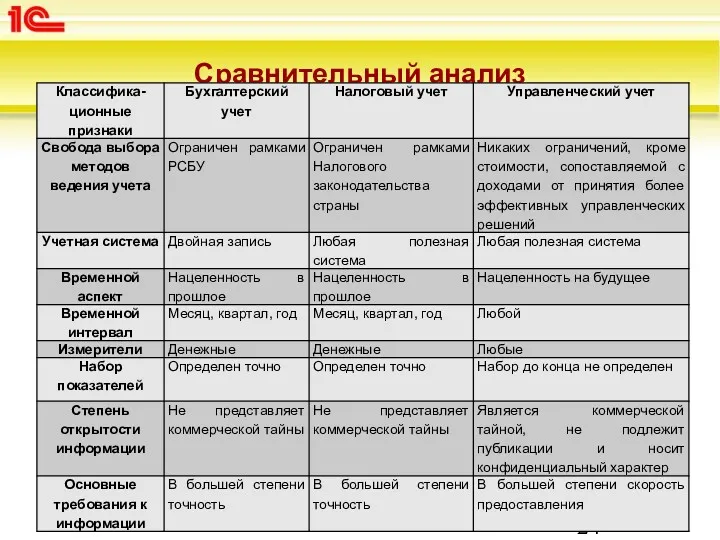

Сравнительный анализ

Сравнительный анализ

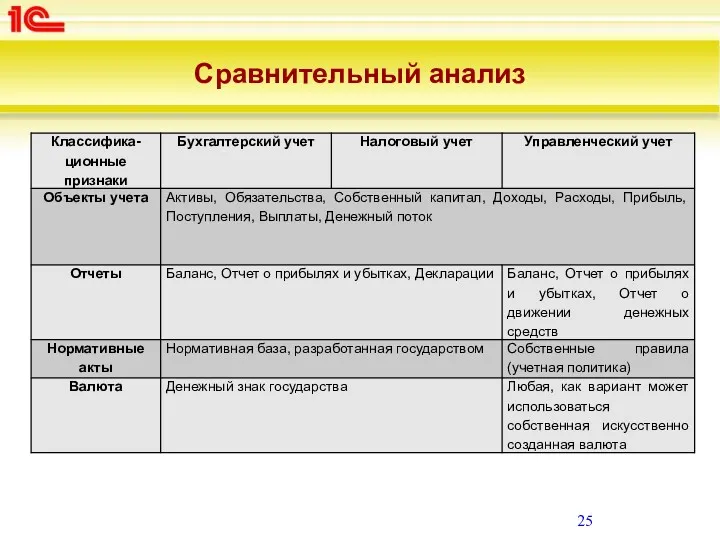

Сравнительный анализ

Сравнительный анализ

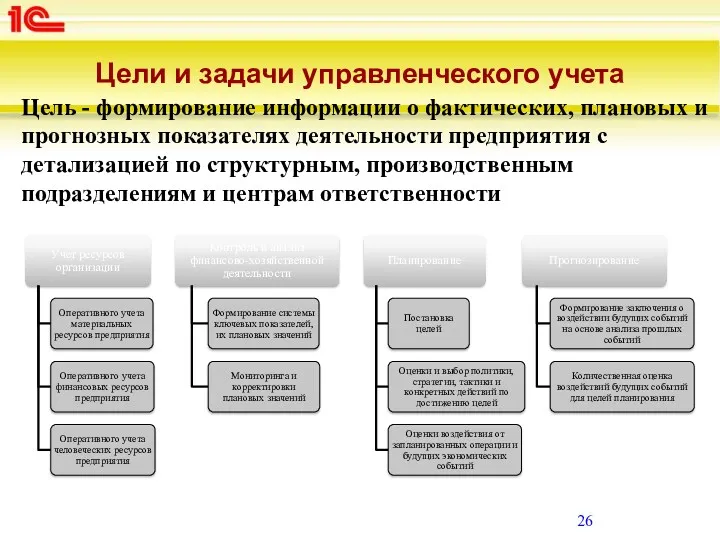

Цели и задачи управленческого учета

Цель - формирование информации о фактических, плановых

Цели и задачи управленческого учета

Цель - формирование информации о фактических, плановых

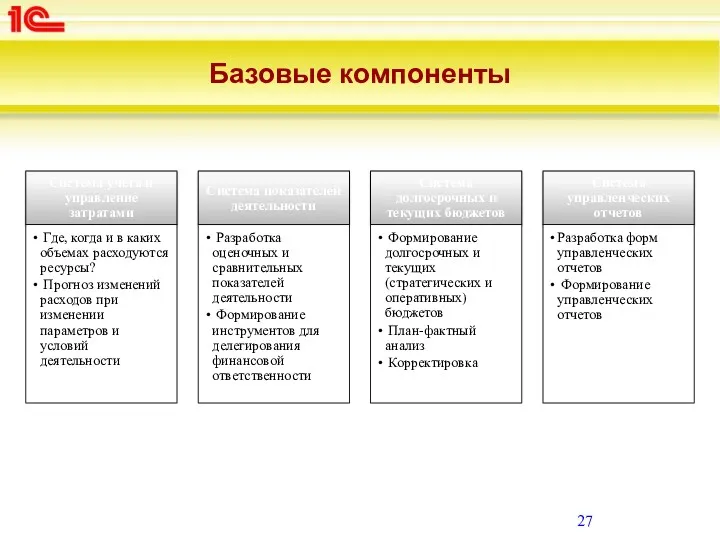

Базовые компоненты

Базовые компоненты

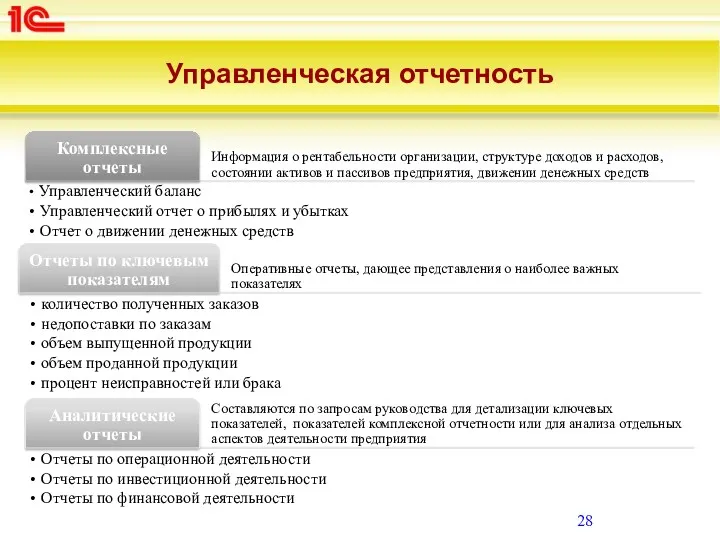

Управленческая отчетность

Управленческая отчетность

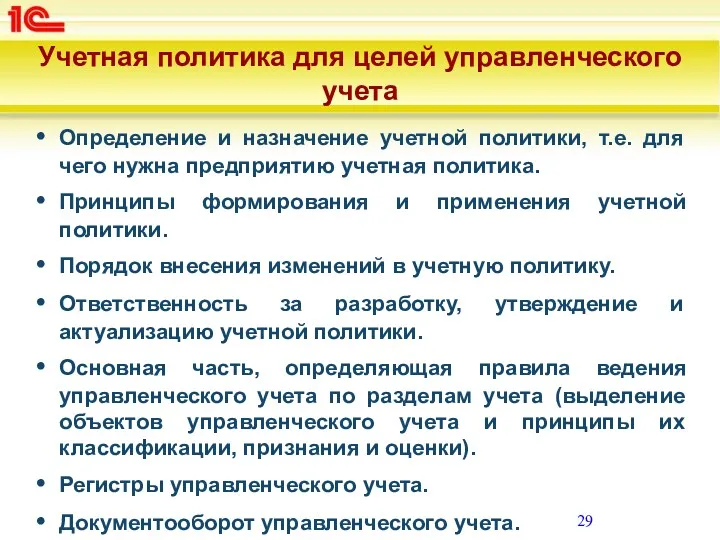

Учетная политика для целей управленческого учета

Определение и назначение учетной политики, т.е.

Учетная политика для целей управленческого учета

Определение и назначение учетной политики, т.е.

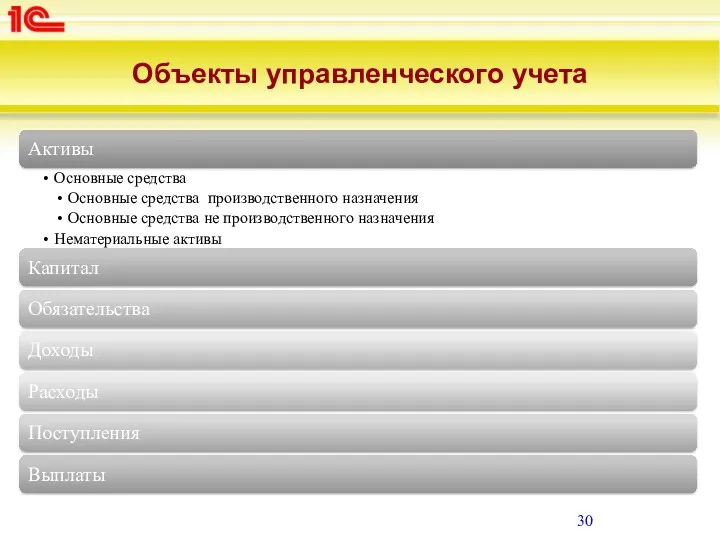

Объекты управленческого учета

Объекты управленческого учета

Концепция управленческого учета

Концепция управленческого учета

Организована в подсистеме «Финансовый учет и отчетность по МСФО»

Может быть

Организована в подсистеме «Финансовый учет и отчетность по МСФО»

Может быть

Упрощенная модель управленческого учета

Упрощенная модель управленческого учета

Полная модель управленческого учета

Полная модель управленческого учета

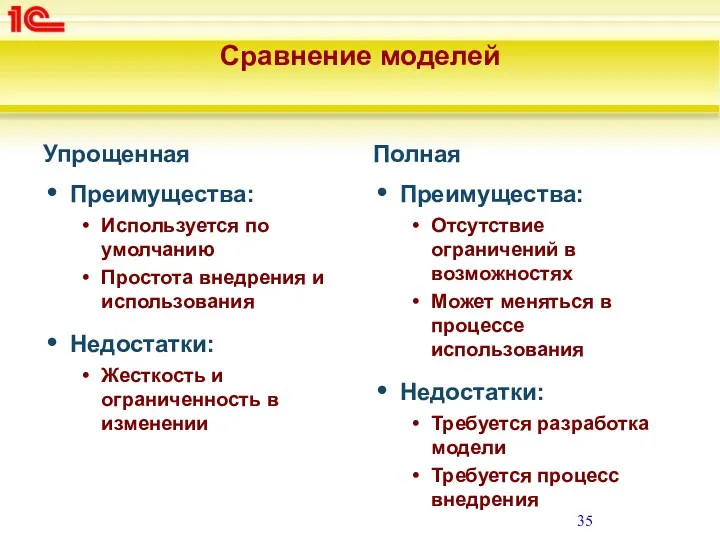

Сравнение моделей

Упрощенная

Преимущества:

Используется по умолчанию

Простота внедрения и использования

Недостатки:

Жесткость и ограниченность в

Сравнение моделей

Упрощенная

Преимущества:

Используется по умолчанию

Простота внедрения и использования

Недостатки:

Жесткость и ограниченность в

Ведение управленческого учета с использованием подсистем оперативного учета

Ведение управленческого учета с использованием подсистем оперативного учета

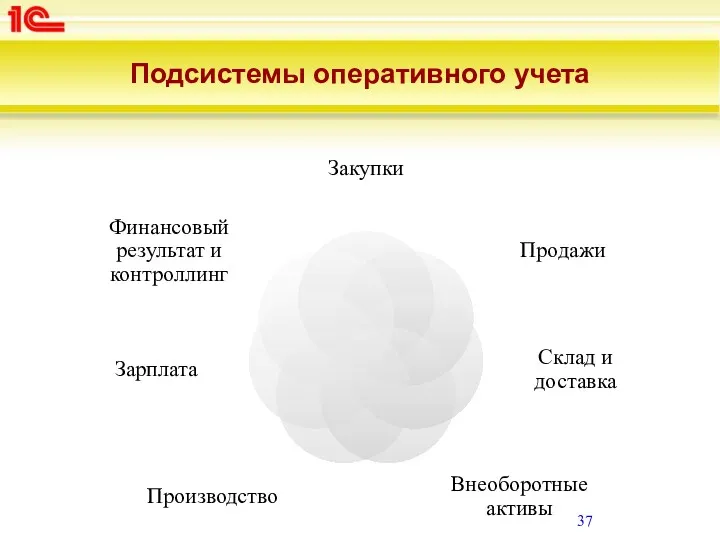

Подсистемы оперативного учета

Подсистемы оперативного учета

Модель оперативного учета

Модель оперативного учета

Модель оперативного учета

Данные оперативного учета хранятся в основном и аналитических регистрах

Модель оперативного учета

Данные оперативного учета хранятся в основном и аналитических регистрах

Аналитические регистры

Аналитические регистры

Аналитические регистры

Структура аналитического регистра «Движения Денежные средства - Контрагент».

Каждый аналитический регистр

Аналитические регистры

Структура аналитического регистра «Движения Денежные средства - Контрагент».

Каждый аналитический регистр

Разделы управленческого учета

Учет движения денежных средств

Учет товарно-материальных ценностей

Учет внеоборотных активов

Учет расчетов

Учет

Разделы управленческого учета

Учет движения денежных средств

Учет товарно-материальных ценностей

Учет внеоборотных активов

Учет расчетов

Учет

Настройка функциональности оперативного учета

Предприятие/ Организации/ Несколько организаций –

Предприятие/ Организации/

Настройка функциональности оперативного учета

Предприятие/ Организации/ Несколько организаций –

Предприятие/ Организации/

Нормативно-справочная информация (общая)

Организации

Банковские счета организации

Кассы организации и кассы ККМ

Ответственные лица организации

Структура

Нормативно-справочная информация (общая)

Организации

Банковские счета организации

Кассы организации и кассы ККМ

Ответственные лица организации

Структура

Ввод начальных остатков

Остатки вводятся по группам активов и пассивов:

Денежные средства: документы

Ввод начальных остатков

Остатки вводятся по группам активов и пассивов:

Денежные средства: документы

Учет движения денежных средств

Учет движения денежных средств

Назначение и пользователи

Предназначен для формирования:

Отчета о движении денежных средств

показателей статей управленческого

Назначение и пользователи

Предназначен для формирования:

Отчета о движении денежных средств

показателей статей управленческого

Порядок работы

Учет остатков денежных средств ведется по местам их хранения

Выделяются

Порядок работы

Учет остатков денежных средств ведется по местам их хранения

Выделяются

Порядок работы

Статья движения денежных средств в оперативном учете определяет характер

Порядок работы

Статья движения денежных средств в оперативном учете определяет характер

Настройка параметров раздела учета

Казначейство/ Денежные средства/ Несколько касс

Казначейство/ Денежные средства/

Настройка параметров раздела учета

Казначейство/ Денежные средства/ Несколько касс

Казначейство/ Денежные средства/

Нормативно-справочная информация (раздела учета)

Статьи движения денежных средств

Кассы предприятия

Кассы ККМ

Договоры эквайринга

Банковские счета

Нормативно-справочная информация (раздела учета)

Статьи движения денежных средств

Кассы предприятия

Кассы ККМ

Договоры эквайринга

Банковские счета

Казначейство

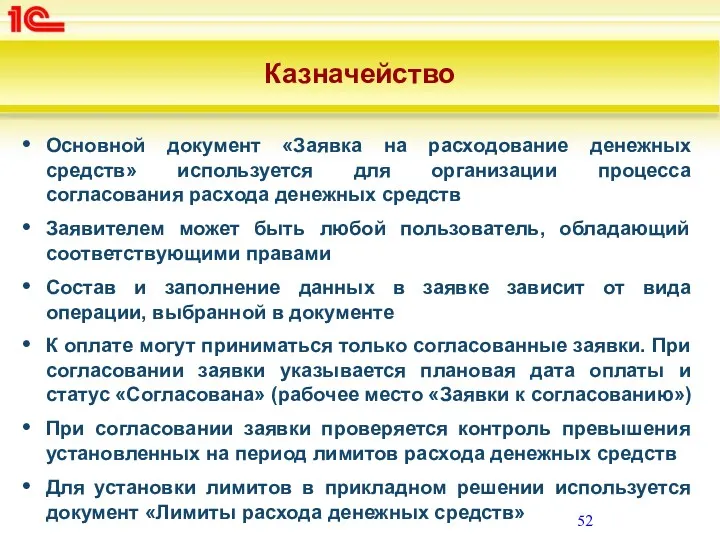

Основной документ «Заявка на расходование денежных средств» используется для организации процесса

Казначейство

Основной документ «Заявка на расходование денежных средств» используется для организации процесса

Казначейство

Документ «Лимиты расхода денежных средств» предназначен для установки ограничений или снятия

Казначейство

Документ «Лимиты расхода денежных средств» предназначен для установки ограничений или снятия

Казначейство

Документ «Ожидаемое поступление денежных средств» используется для планирования операций, связанных с

Казначейство

Документ «Ожидаемое поступление денежных средств» используется для планирования операций, связанных с

Рассмотрим…

Рабочее место «Заявки на расходование ДС»

Документ «Лимиты расхода денежных средств»

Рабочее место

Рассмотрим…

Рабочее место «Заявки на расходование ДС»

Документ «Лимиты расхода денежных средств»

Рабочее место

Учет наличных денежных средств

Учет наличных денежных средств

Рассмотрим …

Регистрация операций по поступлению и списанию наличных денежных средств в

Рассмотрим …

Регистрация операций по поступлению и списанию наличных денежных средств в

Учет денежных документов

Учет денежных документов

Учет денежных документов

Фактическое получение и выбытие денежных документов регистрируется документами «Поступление

Учет денежных документов

Фактическое получение и выбытие денежных документов регистрируется документами «Поступление

Учет безналичных денежных средств

Учет безналичных денежных средств

Рассмотрим …

Регистрация операций по поступлению и списанию безналичных денежных средств

Регистрация операций

Рассмотрим …

Регистрация операций по поступлению и списанию безналичных денежных средств

Регистрация операций

Учет денежных средств у подотчетных лиц

Учет денежных средств у подотчетных лиц

Рассмотрим …

Возникновение фактической задолженности подотчетного лица

Погашение фактической задолженности подотчетного лица

Рассмотрим …

Возникновение фактической задолженности подотчетного лица

Погашение фактической задолженности подотчетного лица

Учет денежных средств на депозитах в банках

Учет денежных средств на депозитах в банках

Рассмотрим …

Информация в справочнике «Договоры кредитов и депозитов»

Начисления процентов по договорам

Рассмотрим …

Информация в справочнике «Договоры кредитов и депозитов»

Начисления процентов по договорам

Учет товарно-материальных ценностей

Учет товарно-материальных ценностей

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого баланса

аналитических отчетов, которые могут

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого баланса

аналитических отчетов, которые могут

Порядок работы

Учет товарно-материальных ценностей ведется пономенклатурно и по местам их

Порядок работы

Учет товарно-материальных ценностей ведется пономенклатурно и по местам их

Порядок работы

Политика учета серий определяется для каждого склада, подразделения и

Порядок работы

Политика учета серий определяется для каждого склада, подразделения и

Порядок работы

Типов номенклатуры:

Товар

Услуга

Работа

Тара

Набор

Учет номенклатуры может вестись в

Порядок работы

Типов номенклатуры:

Товар

Услуга

Работа

Тара

Набор

Учет номенклатуры может вестись в

Порядок работы

При использовании обособленного учета назначение товара учитывается при оформлении

Порядок работы

При использовании обособленного учета назначение товара учитывается при оформлении

Порядок работы

Учет остатков и движения товарно-материальных ценностей (ТМЦ):

В течение месяца

Порядок работы

Учет остатков и движения товарно-материальных ценностей (ТМЦ):

В течение месяца

Порядок работы

Правила формирования себестоимости

Себестоимость ТМЦ, полученных от поставщика, рассчитывается как

Порядок работы

Правила формирования себестоимости

Себестоимость ТМЦ, полученных от поставщика, рассчитывается как

Порядок работы

Стоимостная оценка движений и остатков товарно-материальных ценностей регистрируется:

В валюте

Порядок работы

Стоимостная оценка движений и остатков товарно-материальных ценностей регистрируется:

В валюте

Настройка параметров раздела учета

Финансовый результат и контроллинг/ Учет товаров/ Партионный учет

Финансовый

Настройка параметров раздела учета

Финансовый результат и контроллинг/ Учет товаров/ Партионный учет

Финансовый

Настройка параметров раздела учета

Склад и доставка/ Перемещение товаров/ Обособление товаров, Склад

Настройка параметров раздела учета

Склад и доставка/ Перемещение товаров/ Обособление товаров, Склад

Настройка параметров раздела учета

Продажи/ Розничные продажи/ Розничные продажи

Продажи/ Оптовые продажи/

Настройка параметров раздела учета

Продажи/ Розничные продажи/ Розничные продажи

Продажи/ Оптовые продажи/

Настройка параметров раздела учета

Продажи/ Использование заказов/ Обособление товаров, Склад и доставка/

Настройка параметров раздела учета

Продажи/ Использование заказов/ Обособление товаров, Склад и доставка/

Нормативно-справочная информация (раздела учета)

Виды номенклатуры

Номенклатура

Склады

Нормативно-справочная информация (раздела учета)

Виды номенклатуры

Номенклатура

Склады

Учет операций по поступлению товарно-материальных ценностей

Документы, при помощи которых регистрируются операции,

Учет операций по поступлению товарно-материальных ценностей

Документы, при помощи которых регистрируются операции,

Рассмотрим …

Закупка ТМЦ у стороннего поставщика

Выявления расхождений при поступлении

Корректировка поступлений

Документооборот при

Рассмотрим …

Закупка ТМЦ у стороннего поставщика

Выявления расхождений при поступлении

Корректировка поступлений

Документооборот при

Учет складских операций

Документы, при помощи которых регистрируется изменение складских остатков на

Учет складских операций

Документы, при помощи которых регистрируется изменение складских остатков на

Рассмотрим …

Ввод на основании внешних документов-распоряжений

Простая схема документооборота

Ордерная схема

Ордерная схема с

Рассмотрим …

Ввод на основании внешних документов-распоряжений

Простая схема документооборота

Ордерная схема

Ордерная схема с

Учет операций по реализации товаров

Учет операций по реализации товаров

Рассмотрим …

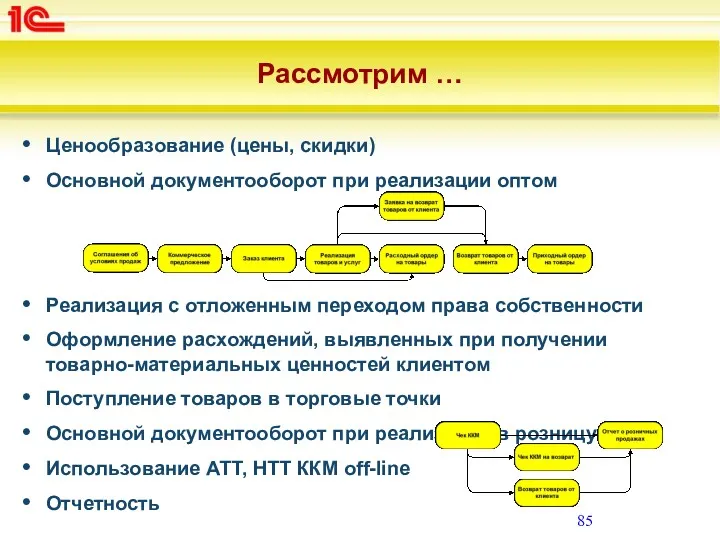

Ценообразование (цены, скидки)

Основной документооборот при реализации оптом

Реализация с отложенным переходом

Рассмотрим …

Ценообразование (цены, скидки)

Основной документооборот при реализации оптом

Реализация с отложенным переходом

Учет операций у комиссионера

Получение товаров на комиссию

Возврат полученных комиссионных товаров

Отчет

Учет операций у комиссионера

Получение товаров на комиссию

Возврат полученных комиссионных товаров

Отчет

Учет операций у комитента

Передача товарно-материальных ценностей на комиссию

Возврат переданных комиссионных

Учет операций у комитента

Передача товарно-материальных ценностей на комиссию

Возврат переданных комиссионных

Учет внеоборотных активов

Учет внеоборотных активов

Назначение и пользователи

Поддерживается две версии учета внеоборотных активов.

Версия 2.2 предполагает

Назначение и пользователи

Поддерживается две версии учета внеоборотных активов.

Версия 2.2 предполагает

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого баланса;

аналитических отчетов, которые могут

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого баланса;

аналитических отчетов, которые могут

Порядок работы

Для организации учета внеоборотных активов используются справочники "Основные средства", "НМА

Порядок работы

Для организации учета внеоборотных активов используются справочники "Основные средства", "НМА

Порядок работы

Прикладное решение обеспечивает регистрацию операций, связанных с учетом:

приобретенных основных средств

Порядок работы

Прикладное решение обеспечивает регистрацию операций, связанных с учетом:

приобретенных основных средств

Порядок работы

Прикладное решение позволяет вести параллельный учет ОС и НМА для

Порядок работы

Прикладное решение позволяет вести параллельный учет ОС и НМА для

Настройка параметров раздела учета

Внеоборотные активы/ Учет внеоборотных активов.

Внеоборотные активы/ Отображать команды

Настройка параметров раздела учета

Внеоборотные активы/ Учет внеоборотных активов.

Внеоборотные активы/ Отображать команды

Нормативно-справочная информация (раздела учета)

Основные средства

Объекты строительства

Нематериальные активы и расходы на НИОКР

Договоры

Нормативно-справочная информация (раздела учета)

Основные средства

Объекты строительства

Нематериальные активы и расходы на НИОКР

Договоры

Учет приобретенных основных средств и объектов строительства

Две модели: покомпонентный и индивидуальный

Учет приобретенных основных средств и объектов строительства

Две модели: покомпонентный и индивидуальный

Рассмотрим…

Ввод остатков основных средств

Принятие к учету ОС

Перемещение ОС

Изменение параметров ОС

Модернизация ОС

Амортизация

Рассмотрим…

Ввод остатков основных средств

Принятие к учету ОС

Перемещение ОС

Изменение параметров ОС

Модернизация ОС

Амортизация

Отчетность

Ведомость амортизации ОС

Инвентарная книга ОС (ОС-6б)

Управленческий баланс:

Основные средства

Капитализация ОС

Капитализация объектов строительства

Отчетность

Ведомость амортизации ОС

Инвентарная книга ОС (ОС-6б)

Управленческий баланс:

Основные средства

Капитализация ОС

Капитализация объектов строительства

Учет основных средств, переданных в аренду

Рассмотрим:

Ввод остатков переданных в аренду основных

Учет основных средств, переданных в аренду

Рассмотрим:

Ввод остатков переданных в аренду основных

Учет арендованных основных средств

Рассмотрим:

Ввод остатков арендованных основных средств

Поступление арендованных ОС

Возврат арендованных

Учет арендованных основных средств

Рассмотрим:

Ввод остатков арендованных основных средств

Поступление арендованных ОС

Возврат арендованных

Учет основных средств, полученных по договорам лизинга

Балансовый учет объектов лизинга

Учет основных средств, полученных по договорам лизинга

Балансовый учет объектов лизинга

Учет основных средств, полученных по договорам лизинга

Забалансовый учет объектов лизинга

Учет основных средств, полученных по договорам лизинга

Забалансовый учет объектов лизинга

Рассмотрим…

Ввод остатков взаиморасчетов по договорам лизинга

Поступление предметов лизинга

Приобретение услуг по лизингу

Отчет

Рассмотрим…

Ввод остатков взаиморасчетов по договорам лизинга

Поступление предметов лизинга

Приобретение услуг по лизингу

Отчет

Учет нематериальных активов и расходов на НИОКР

Учет вложений во внеоборотные активы

Учет нематериальных активов и расходов на НИОКР

Учет вложений во внеоборотные активы

Рассмотрим…

Ввод остатков НМА и расходов на НИОКР

Принятие к учету НМА

Перемещение НМА

Изменение

Рассмотрим…

Ввод остатков НМА и расходов на НИОКР

Принятие к учету НМА

Перемещение НМА

Изменение

Учет расчетов (дебиторская и кредиторская задолженность)

Учет расчетов (дебиторская и кредиторская задолженность)

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого баланса

аналитических отчетов, которые могут

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого баланса

аналитических отчетов, которые могут

Порядок работы

Используются два справочника:

«Партнеры» для управленческого учета

«Контрагенты» для

Порядок работы

Используются два справочника:

«Партнеры» для управленческого учета

«Контрагенты» для

Порядок работы

К прочим расчетам можно отнести расчеты по налогам и

Порядок работы

К прочим расчетам можно отнести расчеты по налогам и

Настройка параметров раздела учета

Казначейство/ Договора кредитов и депозитов

CRM и маркетинг/

Настройка параметров раздела учета

Казначейство/ Договора кредитов и депозитов

CRM и маркетинг/

Настройка параметров раздела учета

Закупки/ Документы закупок/ Импортные закупки

Производство/ Производство/ Производство

Настройка параметров раздела учета

Закупки/ Документы закупок/ Импортные закупки

Производство/ Производство/ Производство

Нормативно-справочная информация (раздела учета)

Партнеры и контрагенты – общая схема

Соглашения с партнером

Договора

Нормативно-справочная информация (раздела учета)

Партнеры и контрагенты – общая схема

Соглашения с партнером

Договора

Расчеты с поставщиками и клиентами

Виды расчетов

Детализация расчетов

Порядок возникновения и погашения задолженности,

Расчеты с поставщиками и клиентами

Виды расчетов

Детализация расчетов

Порядок возникновения и погашения задолженности,

Расчеты с поставщиками и клиентами

Межфирменные операции:

При передаче товаров на условиях комиссии:

При

Расчеты с поставщиками и клиентами

Межфирменные операции:

При передаче товаров на условиях комиссии:

При

Расчеты по кредитам и займам

Договоры кредитов и депозитов

Изменение задолженности партнеров по

Расчеты по кредитам и займам

Договоры кредитов и депозитов

Изменение задолженности партнеров по

Учет доходов и расходов

Учет доходов и расходов

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого отчета о прибылях и

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого отчета о прибылях и

Порядок работы

Две категории (методика регистрации факта возникновения):

доходы и расходы

Порядок работы

Две категории (методика регистрации факта возникновения):

доходы и расходы

Настройка параметров раздела учета

Казначейство/ Договора кредитов и депозитов

Финансовый результат и

Настройка параметров раздела учета

Казначейство/ Договора кредитов и депозитов

Финансовый результат и

Нормативно-справочная информация (раздела учета)

Способ распределения доходов и расходов по направлениям деятельности:

Пропорционально

Нормативно-справочная информация (раздела учета)

Способ распределения доходов и расходов по направлениям деятельности:

Пропорционально

Нормативно-справочная информация (раздела учета)

Статьи расходов имеют целевую адресацию, которая определяет доступные

Нормативно-справочная информация (раздела учета)

Статьи расходов имеют целевую адресацию, которая определяет доступные

Нормативно-справочная информация (раздела учета)

Нормативно-справочная информация (раздела учета)

Нормативно-справочная информация (раздела учета)

Статьи расходов по способам отражения делятся на:

Статьи для

Нормативно-справочная информация (раздела учета)

Статьи расходов по способам отражения делятся на:

Статьи для

Рассмотрим…

Способы распределения доходов и расходов

Статьи доходов

Статьи расходов

Рассмотрим…

Способы распределения доходов и расходов

Статьи доходов

Статьи расходов

Учет доходов от основной деятельности

К доходам от основной деятельности относятся:

Продажа товаров

Учет доходов от основной деятельности

К доходам от основной деятельности относятся:

Продажа товаров

Учет расходов от основной деятельности

К расходам от основной деятельности относятся:

Себестоимость проданной

Учет расходов от основной деятельности

К расходам от основной деятельности относятся:

Себестоимость проданной

Учет доходов от не основной деятельности

К доходам от основной деятельности относятся:

Продажа

Учет доходов от не основной деятельности

К доходам от основной деятельности относятся:

Продажа

Учет расходов от неосновной деятельности

К расходам от основной деятельности относятся:

Себестоимость проданной

Учет расходов от неосновной деятельности

К расходам от основной деятельности относятся:

Себестоимость проданной

Учет незавершенного производства

Учет незавершенного производства

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого баланса

аналитических отчетов, которые могут

Назначение и пользователи

Предназначен для формирования:

показателей статей управленческого баланса

аналитических отчетов, которые могут

Порядок работы

Все расходы, учитываемые в составе незавершенного производства, могут быть

Порядок работы

Все расходы, учитываемые в составе незавершенного производства, могут быть

Порядок работы

Номенклатурные расходы – это прямые производственные расходы, которые учитываются

Порядок работы

Номенклатурные расходы – это прямые производственные расходы, которые учитываются

Порядок работы

Номенклатурные расходы в незавершенном производстве могут быть обособлены под

Порядок работы

Номенклатурные расходы в незавершенном производстве могут быть обособлены под

Порядок работы

Распределение производственных расходов на выпущенную продукцию зависит от отражения

Порядок работы

Распределение производственных расходов на выпущенную продукцию зависит от отражения

Настройка параметров раздела учета

Производство/ Производство/ Производство

Продажи/ Производство из давальческого сырья/

Настройка параметров раздела учета

Производство/ Производство/ Производство

Продажи/ Производство из давальческого сырья/

Нормативно-справочная информация (раздела учета)

Статьи расходов

Статьи калькуляции

Ресурсные спецификации

Плановые калькуляции

Нормативно-справочная информация (раздела учета)

Статьи расходов

Статьи калькуляции

Ресурсные спецификации

Плановые калькуляции

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

При распределении номенклатурных затрат используются следующие правила:

Если в этапе указан побочный

При распределении номенклатурных затрат используются следующие правила:

Если в этапе указан побочный

Номенклатурные расходы, не указанные в этапах и не включенные в себестоимость

Номенклатурные расходы, не указанные в этапах и не включенные в себестоимость

В документе "Выработка сотрудников" формируются суммы выработки по каждому исполнителю, которые

В документе "Выработка сотрудников" формируются суммы выработки по каждому исполнителю, которые

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

Учет прямых производственных расходов при оформлении выпуска по заказам на производство,

Порядок планирования и учета прямых производственных расходов аналогичен описанному учету прямых

Порядок планирования и учета прямых производственных расходов аналогичен описанному учету прямых

Для планирования передачи материалов в цеховую кладовую может использоваться документ "Заказ

Для планирования передачи материалов в цеховую кладовую может использоваться документ "Заказ

При отражении факта выпуска продукции в цеховую кладовую выпущенная продукция указывается

При отражении факта выпуска продукции в цеховую кладовую выпущенная продукция указывается

Для анализа операций, связанных с учетом прямых производственных расходов при оформлении

Для анализа операций, связанных с учетом прямых производственных расходов при оформлении

Учет прямых производственных расходов при оформлении выпуска без заказа на производство

Выпуск

Учет прямых производственных расходов при оформлении выпуска без заказа на производство

Выпуск

Учет прямых производственных расходов при оформлении выпуска без заказа на производство

Если

Учет прямых производственных расходов при оформлении выпуска без заказа на производство

Если

Учет прямых производственных расходов при оформлении выпуска без заказа на производство

Документ

Учет прямых производственных расходов при оформлении выпуска без заказа на производство

Документ

Учет косвенных производственных расходов

К косвенным производственным расходам относятся все постатейные расходы

Учет косвенных производственных расходов

К косвенным производственным расходам относятся все постатейные расходы

Учет косвенных производственных расходов

Расходы, которые были зарегистрированы по конкретному направлению деятельности,

Учет косвенных производственных расходов

Расходы, которые были зарегистрированы по конкретному направлению деятельности,

Учет косвенных производственных расходов

При распределении постатейных производственных расходов в документе "Распределение

Учет косвенных производственных расходов

При распределении постатейных производственных расходов в документе "Распределение

Учет косвенных производственных расходов

При распределении номенклатурных расходов в документе "Распределение материалов

Учет косвенных производственных расходов

При распределении номенклатурных расходов в документе "Распределение материалов

Учет производственных расходов по операциям давальца

Учет производственных расходов по операциям давальца

Учет производственных расходов по операциям давальца

Документ "Заказ переработчика", который доступен в

Учет производственных расходов по операциям давальца

Документ "Заказ переработчика", который доступен в

Учет производственных расходов по операциям давальца

Учет затрат, контроль выполнения работ по

Учет производственных расходов по операциям давальца

Учет затрат, контроль выполнения работ по

Учет производственных расходов по операциям давальца

В документе "Заказ переработчику" все прямые

Учет производственных расходов по операциям давальца

В документе "Заказ переработчику" все прямые

Учет производственных расходов по операциям переработчика

Учет производственных расходов по операциям переработчика

Учет производственных расходов по операциям переработчика

Основным инструментом управления и обособления данных

Учет производственных расходов по операциям переработчика

Основным инструментом управления и обособления данных

Учет производственных расходов по операциям переработчика

Учет давальческих материалов всегда ведется обособлением:

При

Учет производственных расходов по операциям переработчика

Учет давальческих материалов всегда ведется обособлением:

При

Учет производственных расходов по операциям переработчика

Продукция, выпущенная по этапам производства, созданным

Учет производственных расходов по операциям переработчика

Продукция, выпущенная по этапам производства, созданным

Учет прочих активов и пассивов

Учет прочих активов и пассивов

Назначение и пользователи

В рамках этого раздела учета ведется учет тех активов

Назначение и пользователи

В рамках этого раздела учета ведется учет тех активов

Порядок работы

Для классификации прочих активов и пассивов используется справочник «Статьи

Порядок работы

Для классификации прочих активов и пассивов используется справочник «Статьи

Порядок работы

При регистрации хозяйственной операции при помощи документа «Движение прочих

Порядок работы

При регистрации хозяйственной операции при помощи документа «Движение прочих

Порядок работы

При проведении документ регистрирует изменение состояния Активов, Пассивов, Доходов,

Порядок работы

При проведении документ регистрирует изменение состояния Активов, Пассивов, Доходов,

Настройка параметров раздела учета

Финансовый результат и контроллинг/ Финансовый результат/ Формировать управленческий

Настройка параметров раздела учета

Финансовый результат и контроллинг/ Финансовый результат/ Формировать управленческий

Формирование финансовых результатов

Формирование финансовых результатов

Порядок работы

В качестве сквозной аналитики, обеспечивающей раздельный учет результатов финансово-хозяйственной

Порядок работы

В качестве сквозной аналитики, обеспечивающей раздельный учет результатов финансово-хозяйственной

Порядок работы

При установке параметров «Учет доходов» и «Учет затрат» в

Порядок работы

При установке параметров «Учет доходов» и «Учет затрат» в

Порядок работы

Параметры распределения в информационной базе указываются для совокупности объектов

Порядок работы

Параметры распределения в информационной базе указываются для совокупности объектов

Порядок работы

При использовании обособленного учета финансовые результаты можно получить по

Порядок работы

При использовании обособленного учета финансовые результаты можно получить по

Порядок работы

Обособление по себестоимости возможно по поставщикам, по группе финансового

Порядок работы

Обособление по себестоимости возможно по поставщикам, по группе финансового

Порядок работы

Для ведения раздельного учета денежных средств по направлениям деятельности

Порядок работы

Для ведения раздельного учета денежных средств по направлениям деятельности

Порядок работы

Формирование финансовых результатов выполняется по завершении каждого периода в

Порядок работы

Формирование финансовых результатов выполняется по завершении каждого периода в

Формирование управленческой отчетности

Формирование управленческой отчетности

Пакет управленческой отчетности

Пакет управленческой отчетности

Управленческий баланс

Структура баланса полностью определяется структурой данных в плане видов характеристик

Управленческий баланс

Структура баланса полностью определяется структурой данных в плане видов характеристик

Доходы и расходы

Структура отчета полностью определяется структурой данных в планах видов

Доходы и расходы

Структура отчета полностью определяется структурой данных в планах видов

Анализ финансовых результатов

Правила получения данных в этом отчете аналогичны тем, которые

Анализ финансовых результатов

Правила получения данных в этом отчете аналогичны тем, которые

Контроль и анализ хозяйственной деятельности

Контроль и анализ хозяйственной деятельности

Контроль и анализ хозяйственной деятельности

Одной из ключевых задач внедрения ERP-систем является

Контроль и анализ хозяйственной деятельности

Одной из ключевых задач внедрения ERP-систем является

Контроль и анализ хозяйственной деятельности

Контроль и анализ хозяйственной деятельности

Порядок работы

Для хранения стратегических перспектив используется справочник «Категории целей». Основное назначение

Порядок работы

Для хранения стратегических перспектив используется справочник «Категории целей». Основное назначение

Состав и взаимосвязи между объектами подсистемы

Состав и взаимосвязи между объектами подсистемы

Рассмотрим…

Структуру целей

Варианты анализа целевых показателей

Мониторинг целевых показателей предприятия

Рассмотрим…

Структуру целей

Варианты анализа целевых показателей

Мониторинг целевых показателей предприятия

Configuring Backup Settings (3)

Configuring Backup Settings (3) Inheritance in C#. Abstract class. Polymorphism

Inheritance in C#. Abstract class. Polymorphism Установка и настройка веб-сервера Apache2 на ОС Ubuntu server

Установка и настройка веб-сервера Apache2 на ОС Ubuntu server Виявлення пожеж та пожежні інформаційні системи. Тема 6

Виявлення пожеж та пожежні інформаційні системи. Тема 6 Средства создания презентаций

Средства создания презентаций Системы счисления. Представление чисел в компьютере

Системы счисления. Представление чисел в компьютере Инструкция по работе с функционалом Справочник сотрудников в ИБ Мой Бизнес в части ЗП проектов

Инструкция по работе с функционалом Справочник сотрудников в ИБ Мой Бизнес в части ЗП проектов Задачи на одномерные массивы

Задачи на одномерные массивы Интерфейс программы подготовки презентаций

Интерфейс программы подготовки презентаций Краткая инструкция по работе с новой учетной системой 1С 8.3

Краткая инструкция по работе с новой учетной системой 1С 8.3 Я и интернет будущего

Я и интернет будущего Требования к оформлению презентации

Требования к оформлению презентации Репортаж как жанр журналистики. Лекция №5

Репортаж как жанр журналистики. Лекция №5 Краткие сведения о препроцессоре Си

Краткие сведения о препроцессоре Си Презентация к уроку Преобразования информации. Инструменты графического редактора (карандаш, заливка). 5 класс Босова

Презентация к уроку Преобразования информации. Инструменты графического редактора (карандаш, заливка). 5 класс Босова Свойства и единицы измерения

Свойства и единицы измерения Своя игра

Своя игра Двоичные деревья. Тема 3.8

Двоичные деревья. Тема 3.8 Аудиовизуальная сфера журналистики

Аудиовизуальная сфера журналистики Патерни проектування GOF

Патерни проектування GOF Проект Автоматизированное рабочее место завхоза ГУО Ясли-сад № 17 аг. Мальковичи

Проект Автоматизированное рабочее место завхоза ГУО Ясли-сад № 17 аг. Мальковичи Обзор операций и базовых инструкций языка Си. (Тема 3)

Обзор операций и базовых инструкций языка Си. (Тема 3) Организация современного телевидения и перспективы развития. Лекция 2

Организация современного телевидения и перспективы развития. Лекция 2 Контент-стратегии цифровой журналистики

Контент-стратегии цифровой журналистики Сортировки. Программирование. Семинар 4

Сортировки. Программирование. Семинар 4 AJAX – SPA приложение

AJAX – SPA приложение Подсистема ввода-вывода и файловые системы

Подсистема ввода-вывода и файловые системы Cloud computing

Cloud computing