- Анализ качественных переменных

Содержание

- 2. Логлинейный анализ таблиц сопряженности Понятие логлинейной модели 2. Логлинейный метод подбора модели

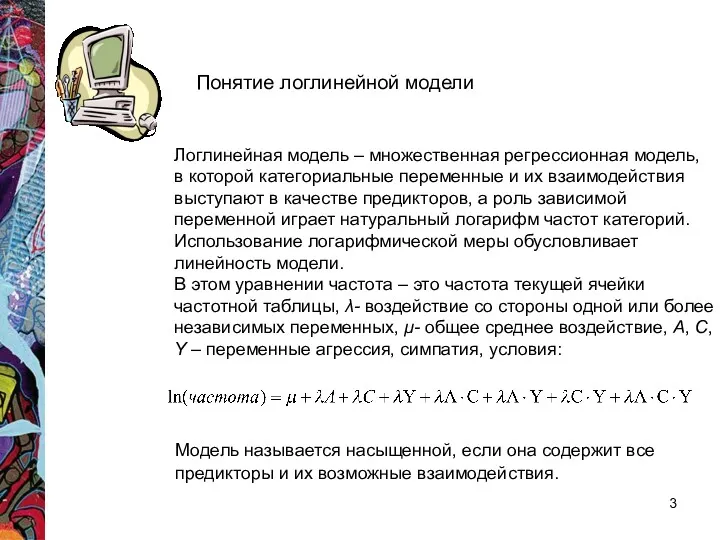

- 3. Понятие логлинейной модели Логлинейная модель – множественная регрессионная модель, в которой категориальные переменные и их взаимодействия

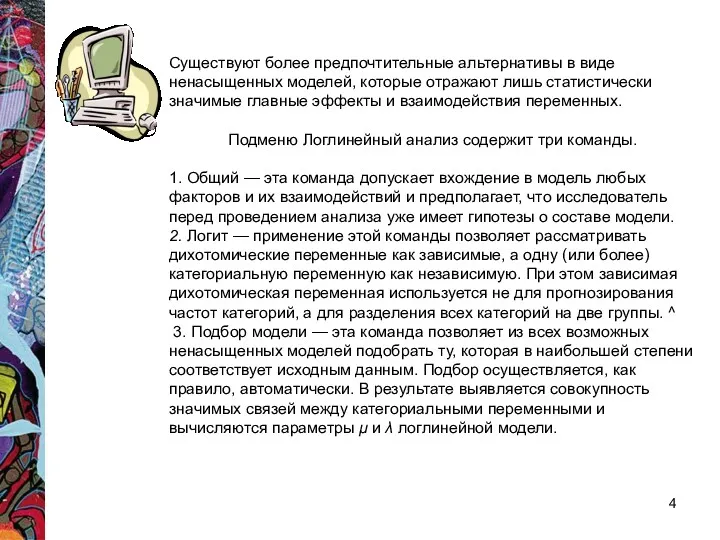

- 4. Существуют более предпочтительные альтернативы в виде ненасыщенных моделей, которые отражают лишь статистически значимые главные эффекты и

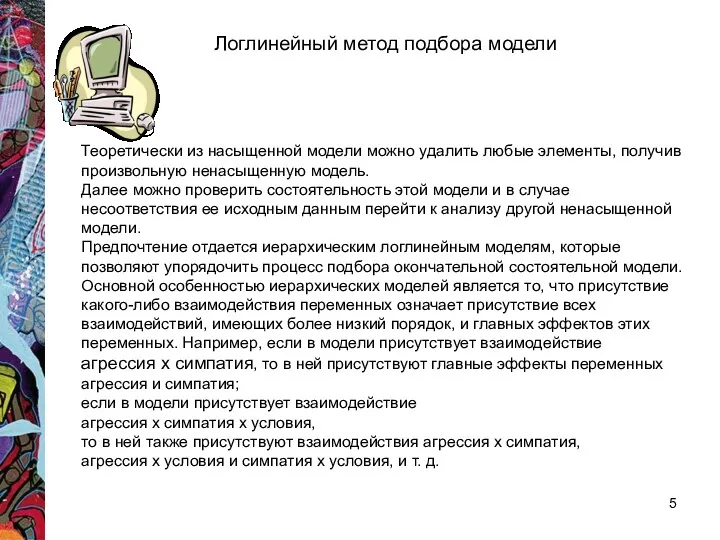

- 5. Логлинейный метод подбора модели Теоретически из насыщенной модели можно удалить любые элементы, получив произвольную ненасыщенную модель.

- 6. Существуют три вспомогательных метода, которые предназначены для подбора адекватной модели. Все три метода оказываются полезными и

- 7. Фиктивные переменные в регрессионных моделях. Необходимость использования фиктивных переменных В регрессионных моделях в качестве объясняющих переменных

- 8. Обычно в моделях влияние качественного фактора выражается в виде фиктивной (искусственной) переменной, которая отражает два противоположных

- 9. Регрессионные модели, содержащие лишь качественные объясняющие переменные, называются ANOVA-моделями (моделями дисперсионного анализа). Например, пусть У —

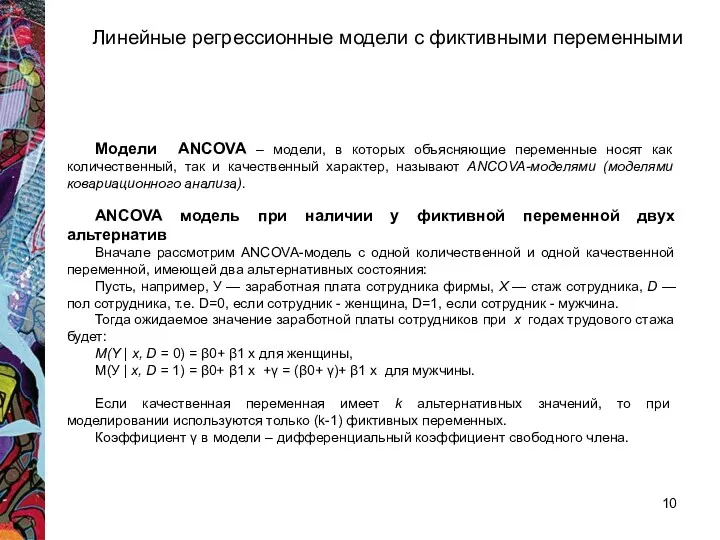

- 10. Модели ANCOVA – модели, в которых объясняющие переменные носят как количественный, так и качественный характер, называют

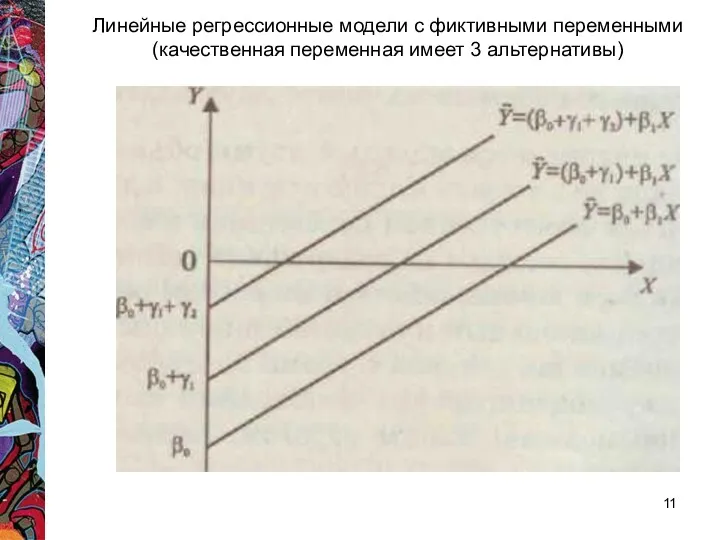

- 11. Линейные регрессионные модели с фиктивными переменными (качественная переменная имеет 3 альтернативы)

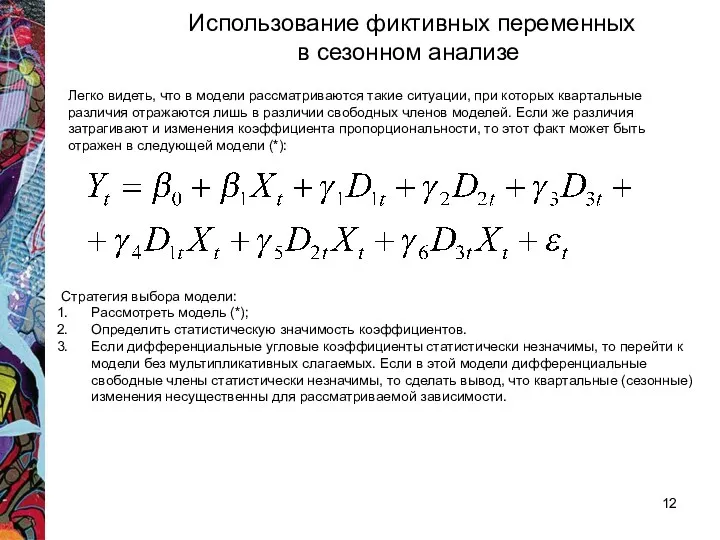

- 12. Легко видеть, что в модели рассматриваются такие ситуации, при которых квартальные различия отражаются лишь в различии

- 13. Фиктивная зависимая переменная Фиктивные переменные могут быть использованы для объяснения поведения зависимой переменной. Например, если исследовать

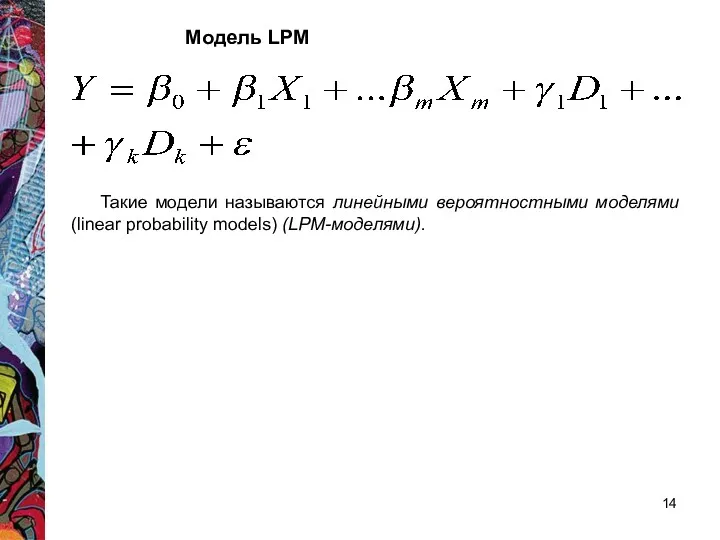

- 14. Такие модели называются линейными вероятностными моделями (linear probability models) (LPM-моделями). Модель LPM

- 15. Применимость МНК к моделям LPM имеет определенные ограничения: 1. Случайные отклонения в данных моделях не являются

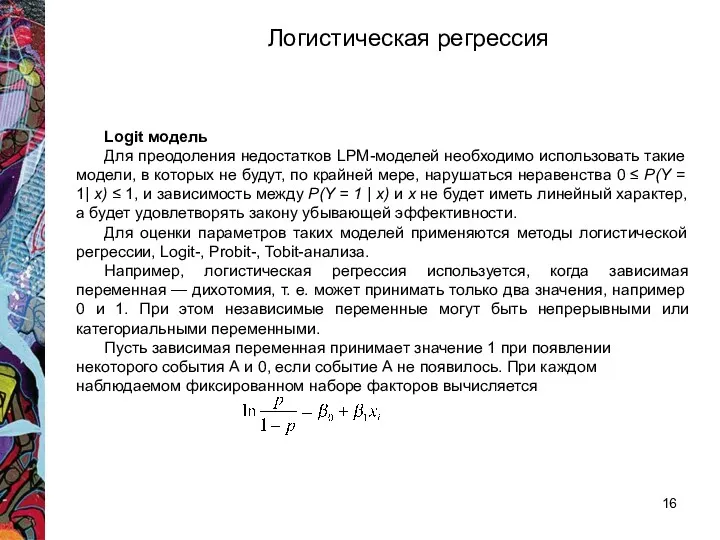

- 16. Logit модель Для преодоления недостатков LPM-моделей необходимо использовать такие модели, в которых не будут, по крайней

- 17. Логистическая регрессия имеет много аналогий с обычной МНК- регрессией, хотя для оценки коэффициентов регрессии используется метод

- 19. Скачать презентацию

Логлинейный анализ таблиц сопряженности

Понятие логлинейной модели

2. Логлинейный метод подбора модели

Логлинейный анализ таблиц сопряженности

Понятие логлинейной модели

2. Логлинейный метод подбора модели

Понятие логлинейной модели

Логлинейная модель – множественная регрессионная модель,

в которой

Понятие логлинейной модели

Логлинейная модель – множественная регрессионная модель,

в которой

Существуют более предпочтительные альтернативы в виде ненасыщенных моделей, которые отражают лишь

Существуют более предпочтительные альтернативы в виде ненасыщенных моделей, которые отражают лишь

Логлинейный метод подбора модели

Теоретически из насыщенной модели можно удалить любые элементы,

Логлинейный метод подбора модели

Теоретически из насыщенной модели можно удалить любые элементы,

Существуют три вспомогательных метода, которые предназначены для подбора адекватной модели. Все

Фиктивные переменные в регрессионных моделях. Необходимость использования фиктивных переменных

В регрессионных моделях

Фиктивные переменные в регрессионных моделях. Необходимость использования фиктивных переменных

В регрессионных моделях

Обычно в моделях влияние качественного фактора выражается в виде фиктивной (искусственной)

Обычно в моделях влияние качественного фактора выражается в виде фиктивной (искусственной)

Регрессионные модели, содержащие лишь качественные объясняющие переменные, называются ANOVA-моделями (моделями дисперсионного

Регрессионные модели, содержащие лишь качественные объясняющие переменные, называются ANOVA-моделями (моделями дисперсионного

Модели ANCOVA – модели, в которых объясняющие переменные носят как количественный,

Модели ANCOVA – модели, в которых объясняющие переменные носят как количественный,

Линейные регрессионные модели с фиктивными переменными

(качественная переменная имеет 3 альтернативы)

Линейные регрессионные модели с фиктивными переменными

(качественная переменная имеет 3 альтернативы)

Легко видеть, что в модели рассматриваются такие ситуации, при которых квартальные

Легко видеть, что в модели рассматриваются такие ситуации, при которых квартальные

Фиктивная зависимая переменная

Фиктивные переменные могут быть использованы для объяснения поведения зависимой

Фиктивная зависимая переменная

Фиктивные переменные могут быть использованы для объяснения поведения зависимой

Такие модели называются линейными вероятностными моделями (linear probability models) (LPM-моделями).

Модель

Такие модели называются линейными вероятностными моделями (linear probability models) (LPM-моделями).

Модель

Применимость МНК к моделям LPM имеет определенные ограничения:

1. Случайные отклонения в

Применимость МНК к моделям LPM имеет определенные ограничения:

1. Случайные отклонения в

Logit модель

Для преодоления недостатков LPM-моделей необходимо использовать такие модели, в которых

Logit модель

Для преодоления недостатков LPM-моделей необходимо использовать такие модели, в которых

Логистическая регрессия имеет много аналогий с обычной МНК- регрессией, хотя для

Логистическая регрессия имеет много аналогий с обычной МНК- регрессией, хотя для

Додавання і віднімання числа 0. Числовий промінь. Урок №34

Додавання і віднімання числа 0. Числовий промінь. Урок №34 Понятие цилиндра

Понятие цилиндра Полярные координаты

Полярные координаты Применение векторов при решении физических задач

Применение векторов при решении физических задач Устойчивость узла нагрузки

Устойчивость узла нагрузки Геометрические фигуры и их свойства. 1 класс

Геометрические фигуры и их свойства. 1 класс Решение примеров

Решение примеров Графики гармонических колебаний

Графики гармонических колебаний Презентация к уроку математики в 1 классе Сложение с числом 10

Презентация к уроку математики в 1 классе Сложение с числом 10 Презентация к занятию Путешествие в сказку

Презентация к занятию Путешествие в сказку Функции нескольких переменных. (Тема 5)

Функции нескольких переменных. (Тема 5) Выражение с переменной

Выражение с переменной Конус

Конус Формула ньютона-лейбница

Формула ньютона-лейбница Relational algebra. Lecture 8

Relational algebra. Lecture 8 Урок математики 3 класс Решение уравнений изученных видов.

Урок математики 3 класс Решение уравнений изученных видов. Презентация по математике Сложение и вычитание вида 34 + 4, 40 - 7

Презентация по математике Сложение и вычитание вида 34 + 4, 40 - 7 Что такое координаты

Что такое координаты Деление десятичных дробей

Деление десятичных дробей Вычесть число 3.

Вычесть число 3. Узнай число по описанию

Узнай число по описанию Сложение и вычитание обыкновенных дробей

Сложение и вычитание обыкновенных дробей Дифференциальные уравнения высших порядков

Дифференциальные уравнения высших порядков Конус в природі

Конус в природі Сложение и вычитание дробей с разными знаменателями. 6 класс

Сложение и вычитание дробей с разными знаменателями. 6 класс Системы линейных алгебраических уравнений

Системы линейных алгебраических уравнений Оригами. (2 класс)

Оригами. (2 класс) Системы линейных уравнений с двумя переменными. 7 класс

Системы линейных уравнений с двумя переменными. 7 класс