- Анализ тенденций и прогнозирование показателей таможенной статистики

Содержание

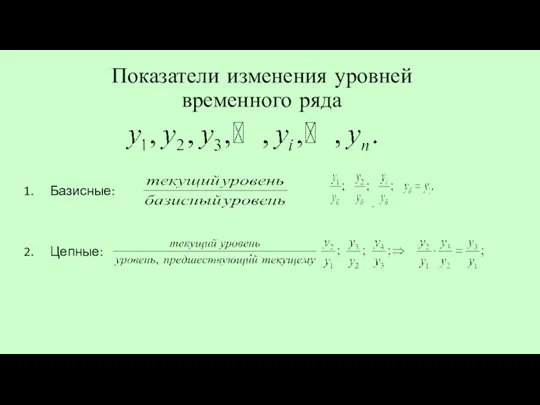

- 2. Показатели изменения уровней временного ряда Базисные: Цепные: . .

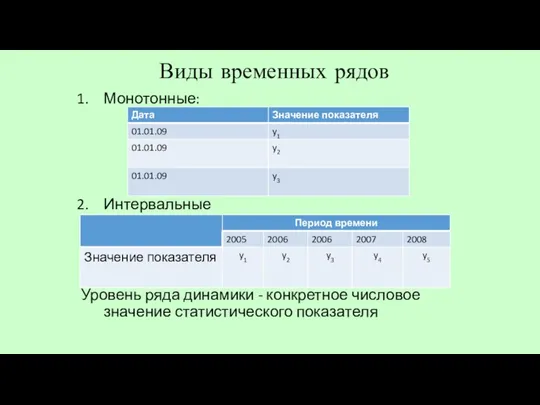

- 3. Виды временных рядов Монотонные: Интервальные Уровень ряда динамики - конкретное числовое значение статистического показателя

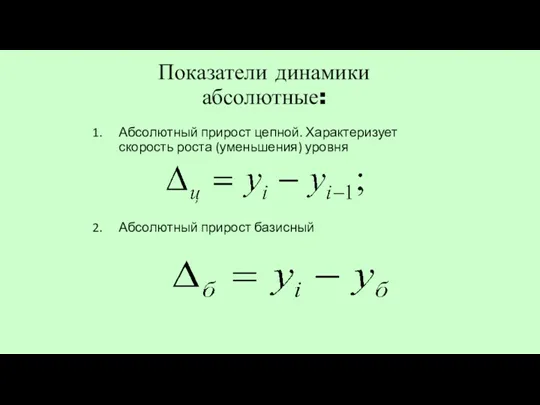

- 4. Показатели динамики абсолютные: Абсолютный прирост цепной. Характеризует скорость роста (уменьшения) уровня Абсолютный прирост базисный

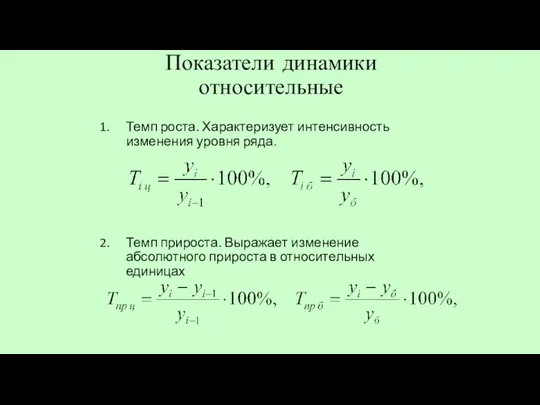

- 5. Показатели динамики относительные Темп роста. Характеризует интенсивность изменения уровня ряда. Темп прироста. Выражает изменение абсолютного прироста

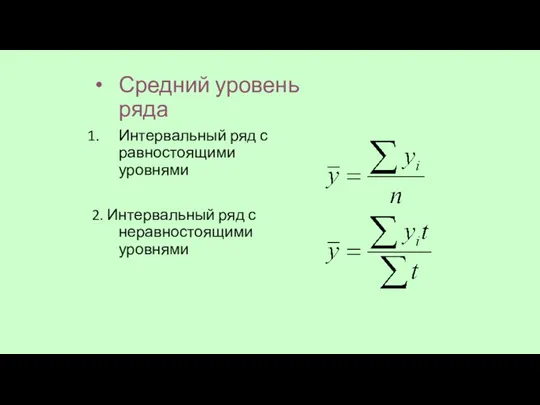

- 6. Средний уровень ряда Интервальный ряд с равностоящими уровнями 2. Интервальный ряд с неравностоящими уровнями

- 7. 3. Моментный ряд с равностоящими уровнями 4. Моментный ряд с разностоящими уровнями

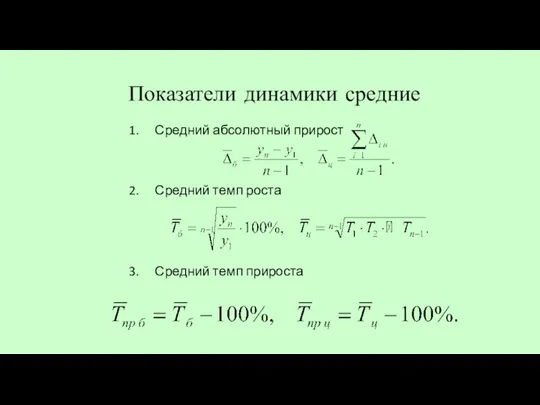

- 8. Показатели динамики средние Средний абсолютный прирост Средний темп роста Средний темп прироста

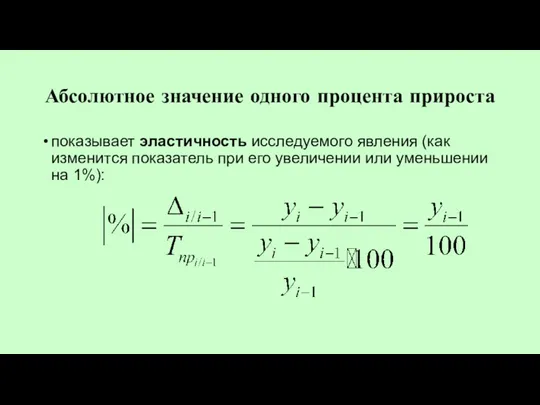

- 9. Абсолютное значение одного процента прироста показывает эластичность исследуемого явления (как изменится показатель при его увеличении или

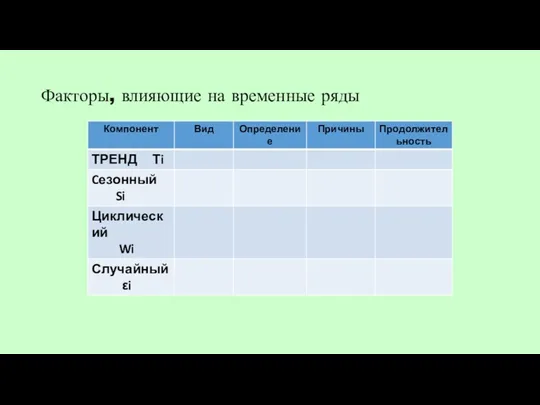

- 10. Факторы, влияющие на временные ряды

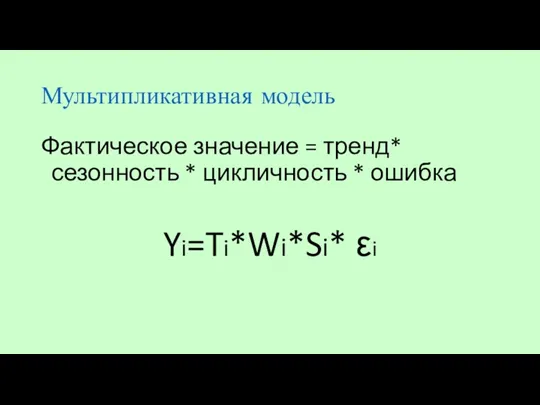

- 11. Мультипликативная модель Фактическое значение = тренд* сезонность * цикличность * ошибка Yi=Ti*Wi*Si* εi

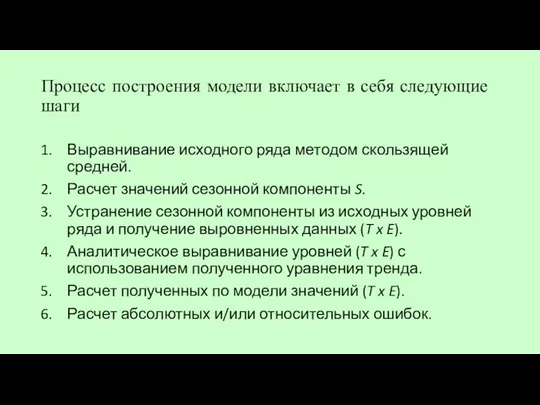

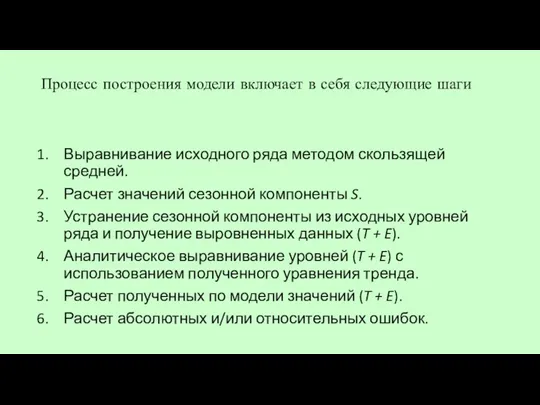

- 12. Процесс построения модели включает в себя следующие шаги Выравнивание исходного ряда методом скользящей средней. Расчет значений

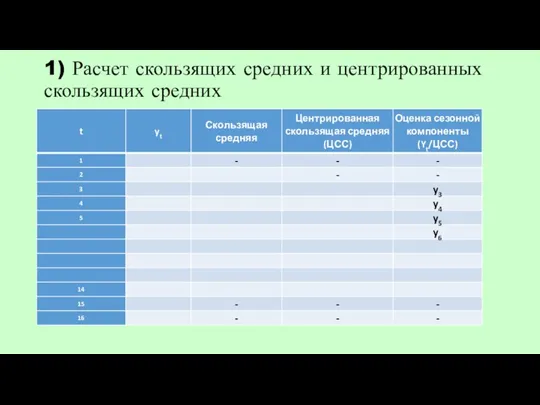

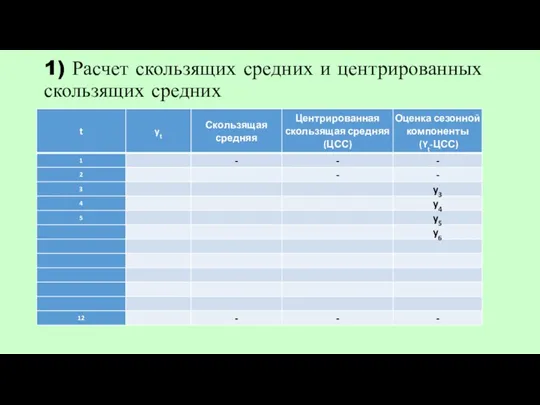

- 13. 1) Расчет скользящих средних и центрированных скользящих средних

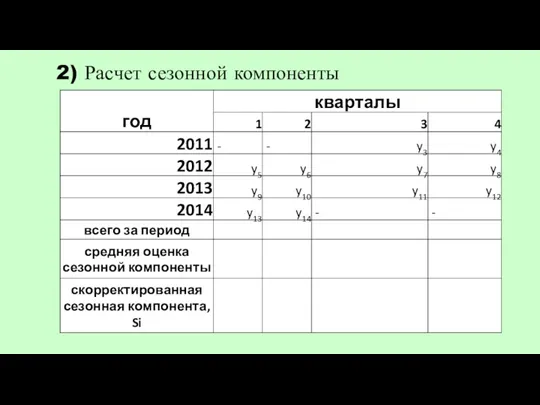

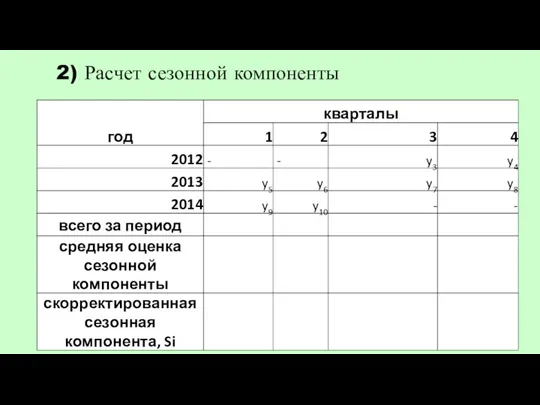

- 14. 2) Расчет сезонной компоненты

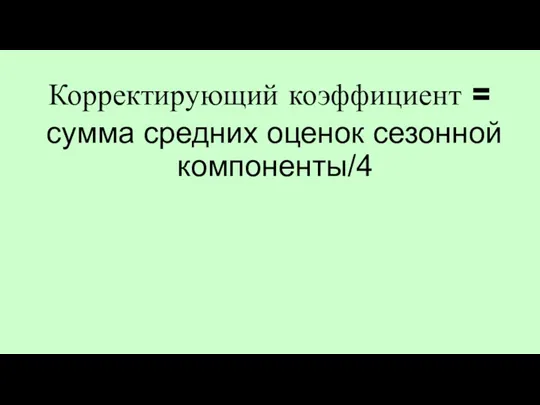

- 15. Корректирующий коэффициент = 4/сумма средних оценок сезонной компоненты

- 16. Скорректированная оценка Si= Средняя оценка сезонной компоненты * Корректирующий коэффициент

- 17. 3) Десезонализация данных Расчет T x E = Yt/S i

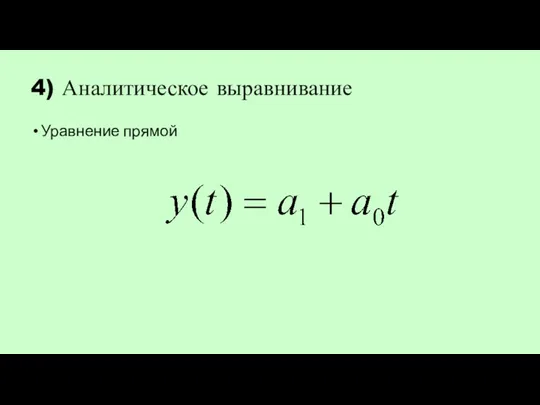

- 18. 4) Аналитическое выравнивание Уравнение прямой

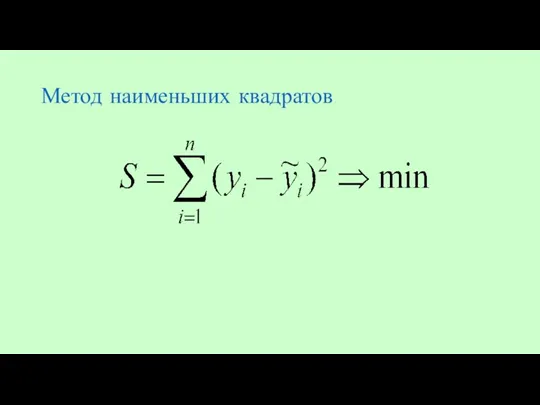

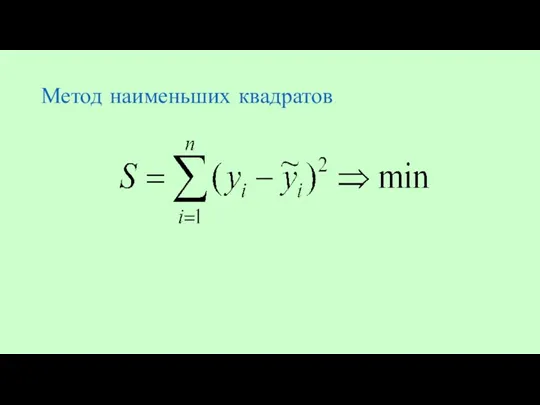

- 19. Метод наименьших квадратов

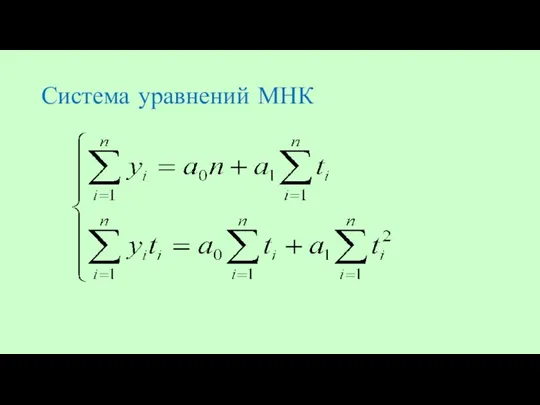

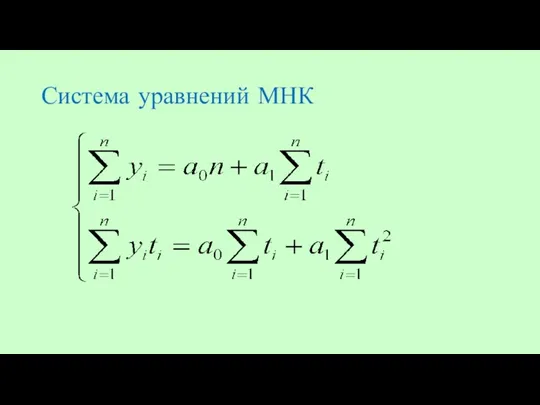

- 20. Система уравнений МНК

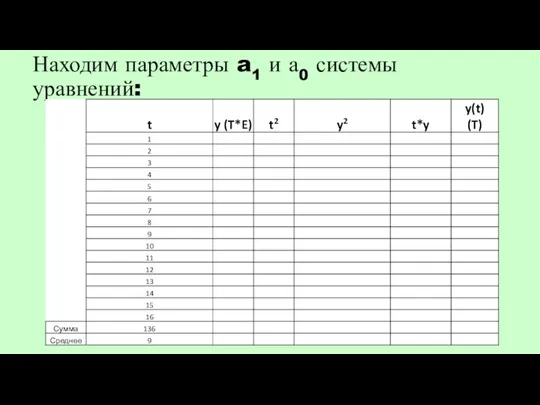

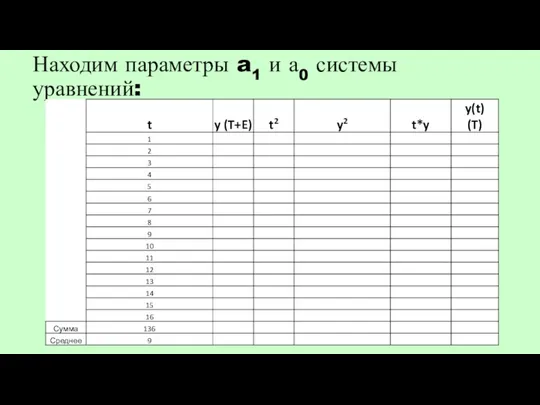

- 21. Находим параметры a1 и а0 системы уравнений:

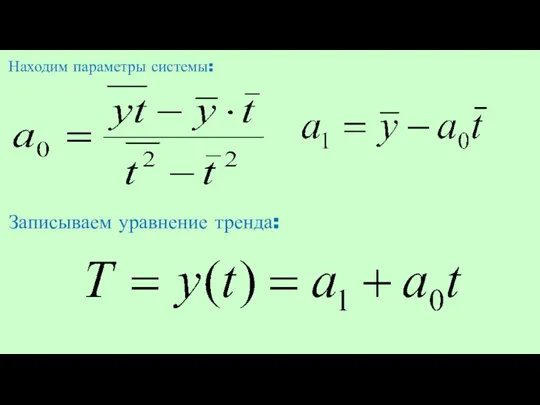

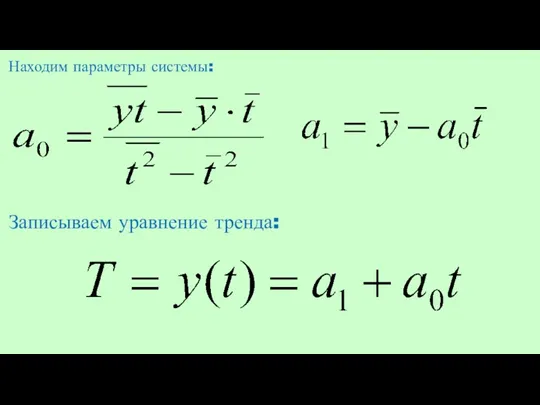

- 22. Находим параметры системы: Записываем уравнение тренда:

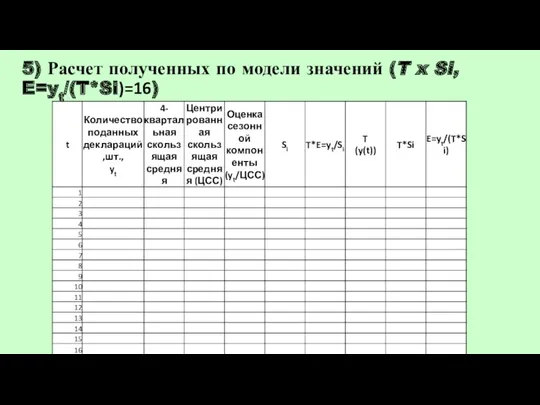

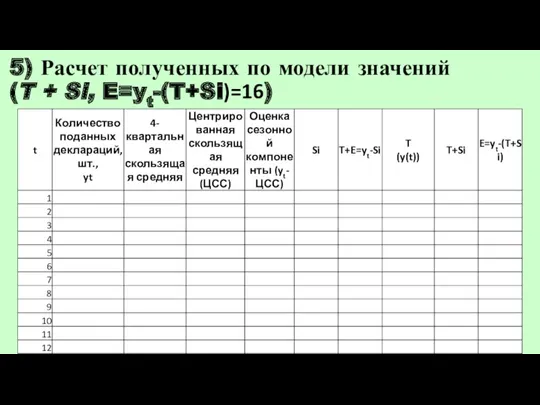

- 23. 5) Расчет полученных по модели значений (T x Si, E=yt/(T*Si)=16)

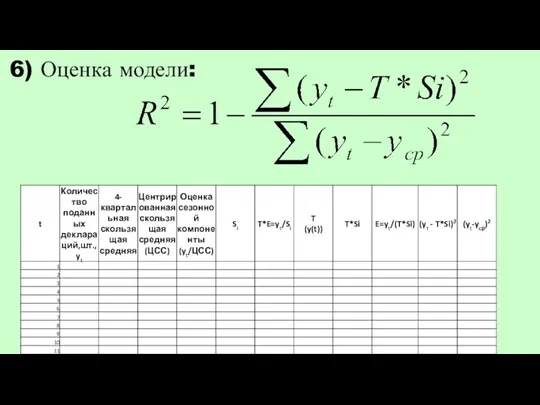

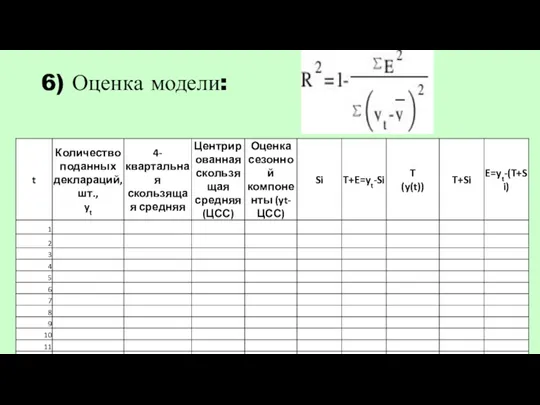

- 24. 6) Оценка модели:

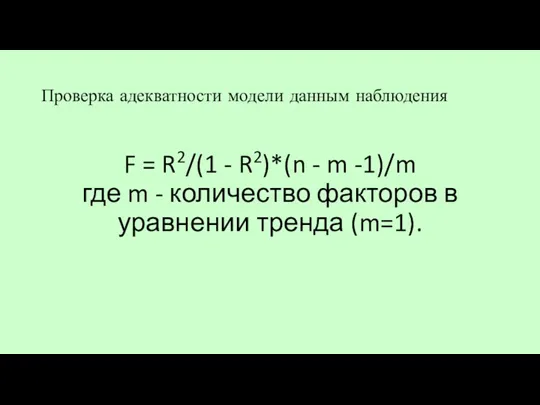

- 25. Проверка адекватности модели данным наблюдения F = R2/(1 - R2)*(n - m -1)/m где m -

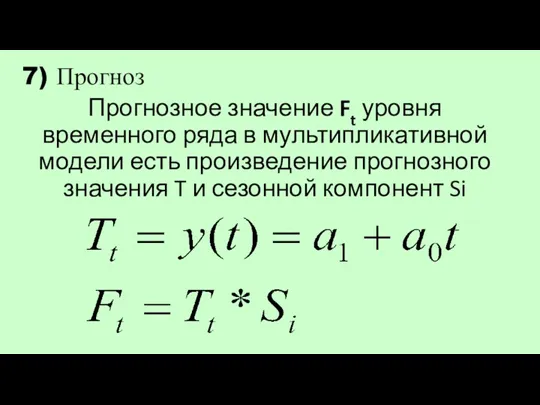

- 26. 7) Прогноз Прогнозное значение Ft уровня временного ряда в мультипликативной модели есть произведение прогнозного значения T

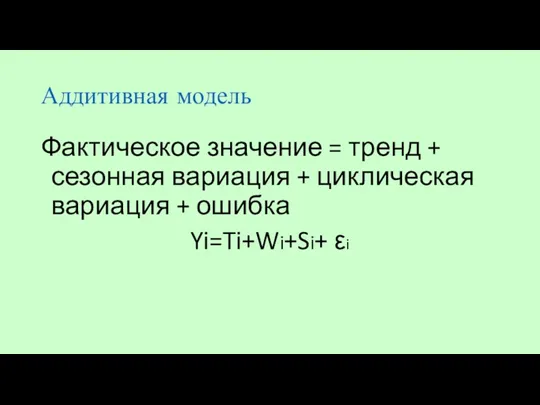

- 27. Аддитивная модель Фактическое значение = тренд + сезонная вариация + циклическая вариация + ошибка Yi=Ti+Wi+Si+ εi

- 28. Процесс построения модели включает в себя следующие шаги Выравнивание исходного ряда методом скользящей средней. Расчет значений

- 29. 1) Расчет скользящих средних и центрированных скользящих средних

- 30. 2) Расчет сезонной компоненты

- 31. Корректирующий коэффициент = сумма средних оценок сезонной компоненты/4

- 32. Скорректированная оценка Si= Средняя оценка сезонной компоненты - Корректирующий коэффициент

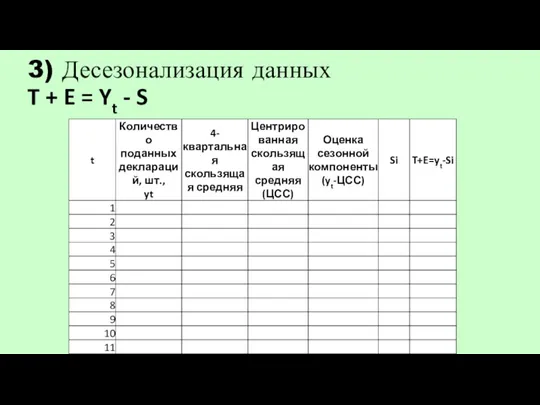

- 33. 3) Десезонализация данных T + E = Yt - S

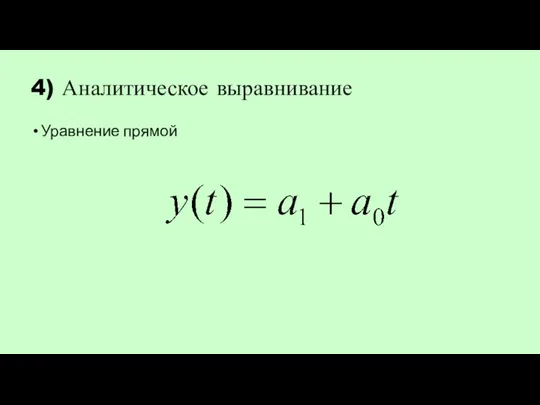

- 34. 4) Аналитическое выравнивание Уравнение прямой

- 35. Метод наименьших квадратов

- 36. Система уравнений МНК

- 37. Находим параметры a1 и а0 системы уравнений:

- 38. Находим параметры системы: Записываем уравнение тренда:

- 39. 5) Расчет полученных по модели значений (T + Si, E=yt-(T+Si)=16)

- 40. 6) Оценка модели:

- 42. Скачать презентацию

Показатели изменения уровней временного ряда

Базисные:

Цепные: .

.

Показатели изменения уровней временного ряда

Базисные:

Цепные: .

.

Виды временных рядов

Монотонные:

Интервальные

Уровень ряда динамики - конкретное числовое значение статистического показателя

Виды временных рядов

Монотонные:

Интервальные

Уровень ряда динамики - конкретное числовое значение статистического показателя

Показатели динамики абсолютные:

Абсолютный прирост цепной. Характеризует скорость роста (уменьшения) уровня

Абсолютный прирост

Показатели динамики абсолютные:

Абсолютный прирост цепной. Характеризует скорость роста (уменьшения) уровня

Абсолютный прирост

Показатели динамики относительные

Темп роста. Характеризует интенсивность изменения уровня ряда.

Темп прироста. Выражает

Показатели динамики относительные

Темп роста. Характеризует интенсивность изменения уровня ряда.

Темп прироста. Выражает

Средний уровень ряда

Интервальный ряд с равностоящими уровнями

2. Интервальный ряд с

Средний уровень ряда

Интервальный ряд с равностоящими уровнями

2. Интервальный ряд с

3. Моментный ряд с равностоящими уровнями

4. Моментный ряд с разностоящими уровнями

3. Моментный ряд с равностоящими уровнями

4. Моментный ряд с разностоящими уровнями

Показатели динамики средние

Средний абсолютный прирост

Средний темп роста

Средний темп прироста

Показатели динамики средние

Средний абсолютный прирост

Средний темп роста

Средний темп прироста

Абсолютное значение одного процента прироста

показывает эластичность исследуемого явления (как изменится

Абсолютное значение одного процента прироста

показывает эластичность исследуемого явления (как изменится

Факторы, влияющие на временные ряды

Факторы, влияющие на временные ряды

Мультипликативная модель

Фактическое значение = тренд* сезонность * цикличность * ошибка

Yi=Ti*Wi*Si* εi

Мультипликативная модель

Фактическое значение = тренд* сезонность * цикличность * ошибка

Yi=Ti*Wi*Si* εi

Процесс построения модели включает в себя следующие шаги

Выравнивание исходного ряда методом

Процесс построения модели включает в себя следующие шаги

Выравнивание исходного ряда методом

1) Расчет скользящих средних и центрированных скользящих средних

1) Расчет скользящих средних и центрированных скользящих средних

2) Расчет сезонной компоненты

2) Расчет сезонной компоненты

Корректирующий коэффициент =

4/сумма средних оценок сезонной компоненты

Корректирующий коэффициент =

4/сумма средних оценок сезонной компоненты

Скорректированная оценка Si=

Средняя оценка сезонной компоненты *

Корректирующий коэффициент

Скорректированная оценка Si=

Средняя оценка сезонной компоненты *

Корректирующий коэффициент

3) Десезонализация данных

Расчет T x E = Yt/S i

3) Десезонализация данных

Расчет T x E = Yt/S i

4) Аналитическое выравнивание

Уравнение прямой

4) Аналитическое выравнивание

Уравнение прямой

Метод наименьших квадратов

Метод наименьших квадратов

Система уравнений МНК

Система уравнений МНК

Находим параметры a1 и а0 системы уравнений:

Находим параметры a1 и а0 системы уравнений:

Находим параметры системы:

Записываем уравнение тренда:

Находим параметры системы:

Записываем уравнение тренда:

5) Расчет полученных по модели значений (T x Si, E=yt/(T*Si)=16)

5) Расчет полученных по модели значений (T x Si, E=yt/(T*Si)=16)

6) Оценка модели:

6) Оценка модели:

Проверка адекватности модели данным наблюдения

F = R2/(1 - R2)*(n -

Проверка адекватности модели данным наблюдения

F = R2/(1 - R2)*(n -

7) Прогноз

Прогнозное значение Ft уровня временного ряда в мультипликативной модели есть

7) Прогноз

Прогнозное значение Ft уровня временного ряда в мультипликативной модели есть

Аддитивная модель

Фактическое значение = тренд + сезонная вариация + циклическая вариация

Аддитивная модель

Фактическое значение = тренд + сезонная вариация + циклическая вариация

Процесс построения модели включает в себя следующие шаги

Выравнивание исходного ряда методом

Процесс построения модели включает в себя следующие шаги

Выравнивание исходного ряда методом

1) Расчет скользящих средних и центрированных скользящих средних

1) Расчет скользящих средних и центрированных скользящих средних

2) Расчет сезонной компоненты

2) Расчет сезонной компоненты

Корректирующий коэффициент =

сумма средних оценок сезонной компоненты/4

Корректирующий коэффициент =

сумма средних оценок сезонной компоненты/4

Скорректированная оценка Si=

Средняя оценка сезонной компоненты -

Корректирующий коэффициент

Скорректированная оценка Si=

Средняя оценка сезонной компоненты -

Корректирующий коэффициент

3) Десезонализация данных

T + E = Yt - S

3) Десезонализация данных

T + E = Yt - S

4) Аналитическое выравнивание

Уравнение прямой

4) Аналитическое выравнивание

Уравнение прямой

Метод наименьших квадратов

Метод наименьших квадратов

Система уравнений МНК

Система уравнений МНК

Находим параметры a1 и а0 системы уравнений:

Находим параметры a1 и а0 системы уравнений:

Находим параметры системы:

Записываем уравнение тренда:

Находим параметры системы:

Записываем уравнение тренда:

5) Расчет полученных по модели значений (T + Si, E=yt-(T+Si)=16)

5) Расчет полученных по модели значений (T + Si, E=yt-(T+Si)=16)

6) Оценка модели:

6) Оценка модели:

Ключевые символы-как алгоритм при решении задач на уроках математики

Ключевые символы-как алгоритм при решении задач на уроках математики Логико-математические игры в работе с дошкольниками как средство формирования логического мышления

Логико-математические игры в работе с дошкольниками как средство формирования логического мышления Активизация познавательной деятельности учащихся на уроках математики и во внеурочное время

Активизация познавательной деятельности учащихся на уроках математики и во внеурочное время Бесконечно убывающая геометрическая прогрессия

Бесконечно убывающая геометрическая прогрессия Урок математики во 2 классе Свойства умножения и деления. Площадь прямоугольника

Урок математики во 2 классе Свойства умножения и деления. Площадь прямоугольника Методы первичной обработки данных

Методы первичной обработки данных Функции нескольких переменных

Функции нескольких переменных Новое свойство квадратных уравнений

Новое свойство квадратных уравнений Архитектура и математика

Архитектура и математика Презентация Преобразование величин

Презентация Преобразование величин География и математика

География и математика Expert judgment method. (Lecture 1-4)

Expert judgment method. (Lecture 1-4) Единицы измерения в разных странах

Единицы измерения в разных странах Биссектриса угла

Биссектриса угла Умножение и деление чисел, полученных при измерении

Умножение и деление чисел, полученных при измерении презентация на тему Числовые выражения 1 класс

презентация на тему Числовые выражения 1 класс Презентация Буквенные выражения

Презентация Буквенные выражения Касательная, хорда, секущая, радиус

Касательная, хорда, секущая, радиус Поможем Зайчику

Поможем Зайчику Решение уравнений с десятичными дробями

Решение уравнений с десятичными дробями Повторение по теме Неравенства. 9 класс

Повторение по теме Неравенства. 9 класс Выпуклый анализ. Пространство подмножеств. Лекция 2

Выпуклый анализ. Пространство подмножеств. Лекция 2 Параллельные и перпендикулярные прямые. 6 класс

Параллельные и перпендикулярные прямые. 6 класс Тест по теме Сложение и вычитание с поддержкой макроса

Тест по теме Сложение и вычитание с поддержкой макроса Меры длины в разных странах

Меры длины в разных странах Вычислите, укажите правильный ответ

Вычислите, укажите правильный ответ Логические величины и выражения

Логические величины и выражения Преобразование логических выражений

Преобразование логических выражений