- Эконометрика-II. Причинность по Грейнджеру для N временных рядов

Содержание

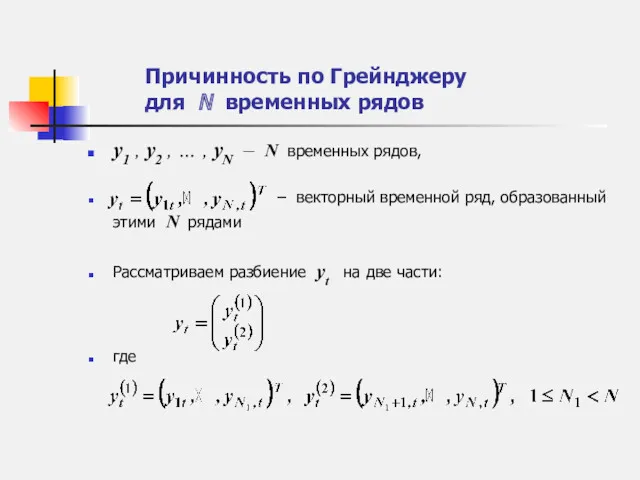

- 2. Причинность по Грейнджеру для N временных рядов y1 , y2 , … , yN – N

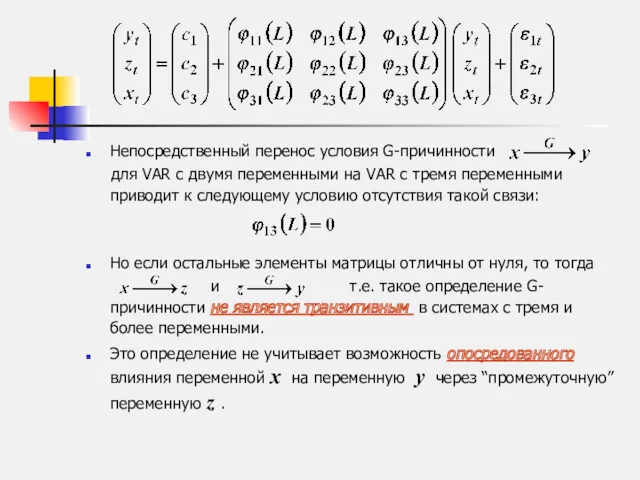

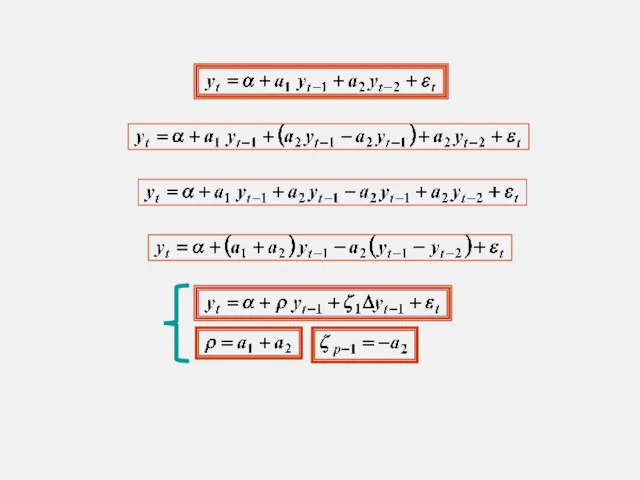

- 3. Непосредственный перенос условия G-причинности для VAR с двумя переменными на VAR с тремя переменными приводит к

- 4. Блочная экзогенность (block exogeneity) Блочная экзогенность одной группы переменных (или некоторой переменной) в отношении другой группы

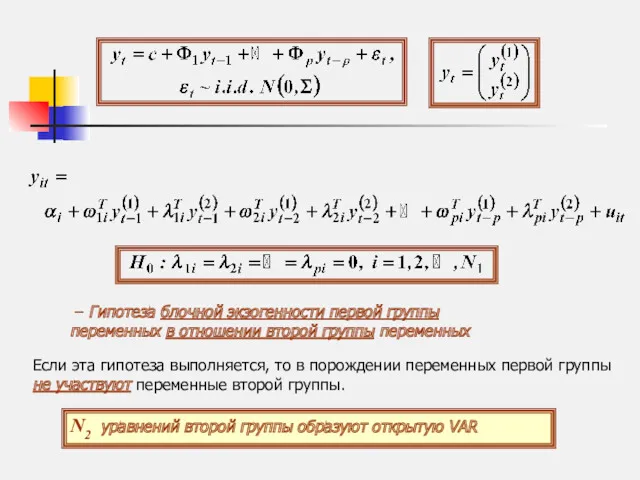

- 5. – Гипотеза блочной экзогенности первой группы переменных в отношении второй группы переменных Если эта гипотеза выполняется,

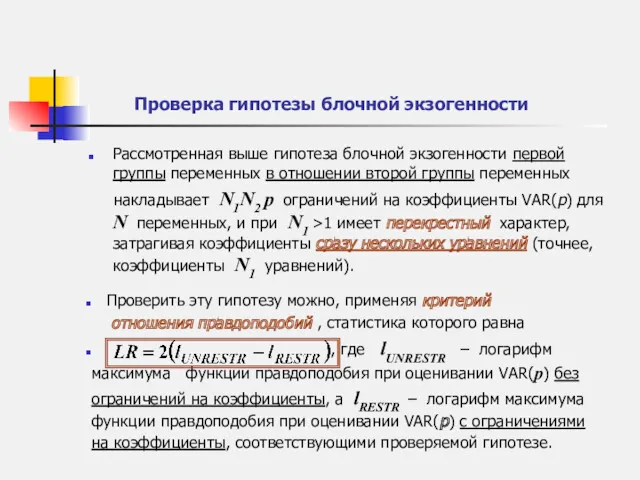

- 6. Проверка гипотезы блочной экзогенности Рассмотренная выше гипотеза блочной экзогенности первой группы переменных в отношении второй группы

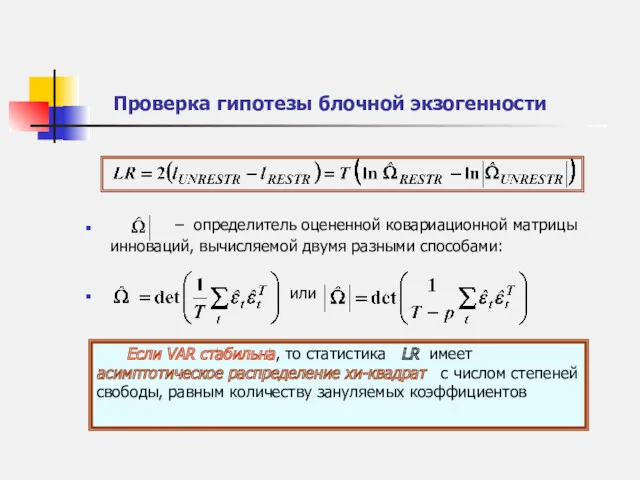

- 7. Проверка гипотезы блочной экзогенности – определитель оцененной ковариационной матрицы инноваций, вычисляемой двумя разными способами: или Если

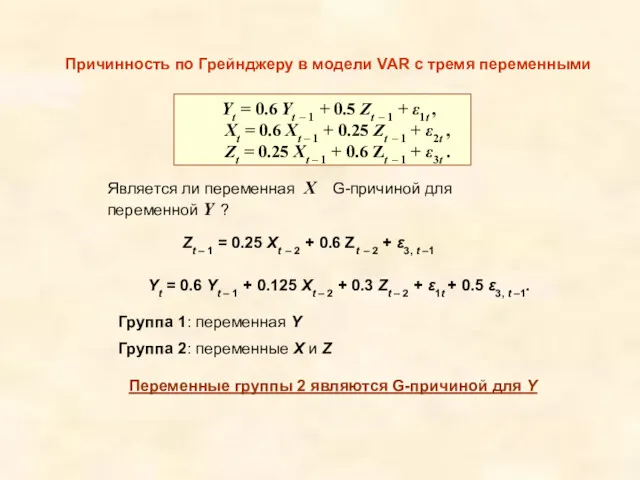

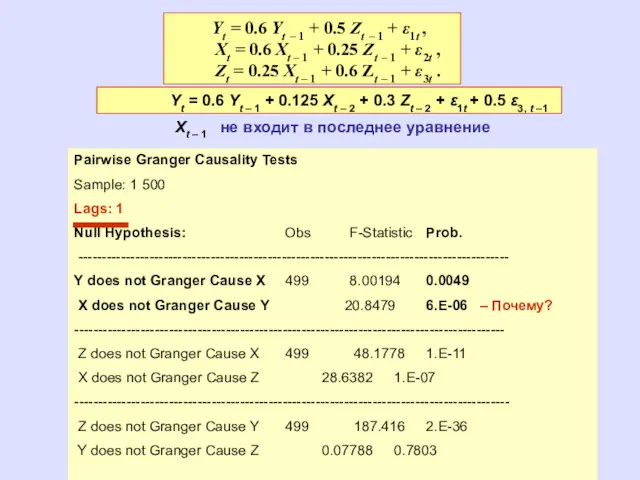

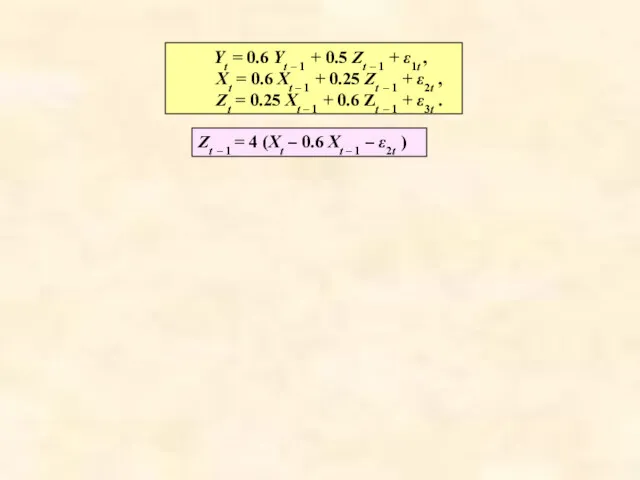

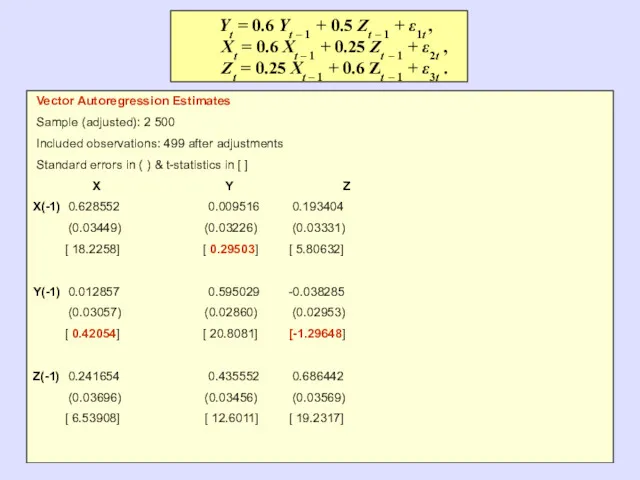

- 8. Причинность по Грейнджеру в модели VAR с тремя переменными Yt = 0.6 Yt – 1 +

- 9. Yt = 0.6 Yt – 1 + 0.5 Zt – 1 + ε1t , Xt =

- 10. Null Hypothesis: Obs F-Statistic Prob. ------------------------------------------------------------------------------------------- Y does not Granger Cause X 499 8.00194 0.0049 X

- 11. Yt = 0.6 Yt – 1 + 0.5 Zt – 1 + ε1t , Xt =

- 12. Yt = 0.6 Yt – 1 + 0.5 Zt – 1 + ε1t , Xt =

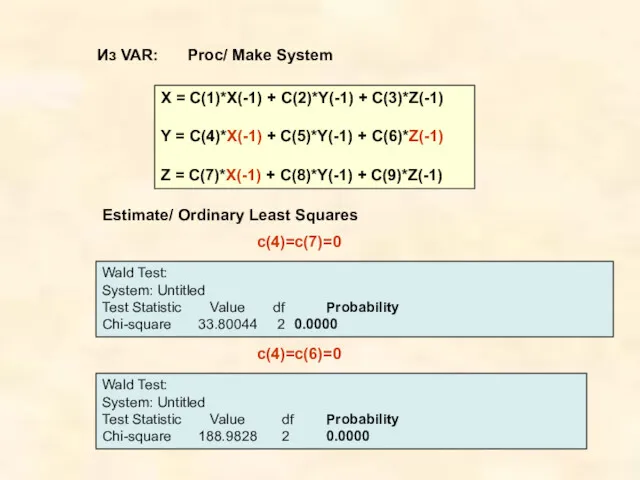

- 13. Proc/ Make System Из VAR: X = C(1)*X(-1) + C(2)*Y(-1) + C(3)*Z(-1) Y = C(4)*X(-1) +

- 14. Группа 1: переменная Y Группа 2: переменные X и Z View/ Lag Structure/ Granger Causality Из

- 15. VAR Granger Causality/Block Exogeneity Wald Tests Sample: 1 500 Included observations: 499 Dependent variable: X Excluded

- 16. X = C(1)*X(-1) + C(2)*Y(-1) + C(3)*Z(-1) Y = C(4)*X(-1) + C(5)*Y(-1) + C(6)*Z(-1) Z =

- 17. Нестабильные VAR VAR нестабильна, если нарушено условие стабильности Все корни уравнения det A(z)=0 лежат за пределами

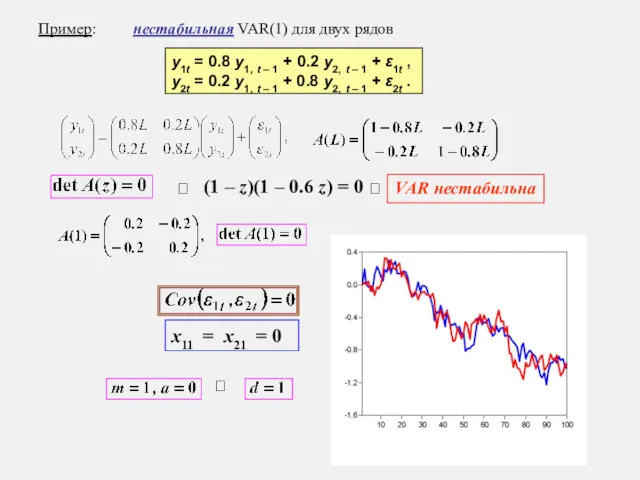

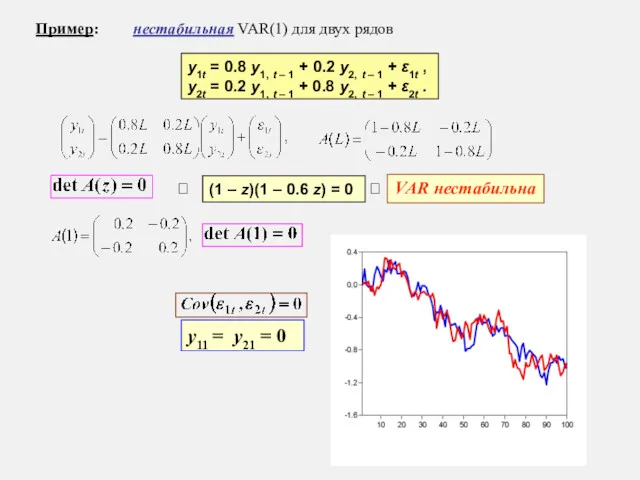

- 18. Пример: нестабильная VAR(1) для двух рядов y1t = 0.8 y1, t – 1 + 0.2 y2,

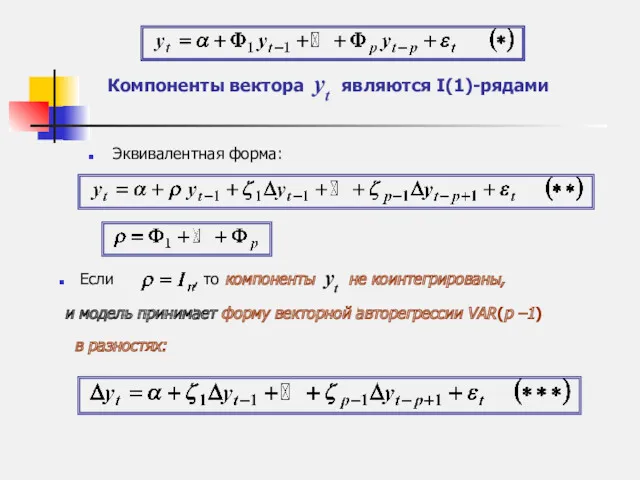

- 20. Эквивалентная форма: Компоненты вектора yt являются I(1)-рядами Если , то компоненты yt не коинтегрированы, и модель

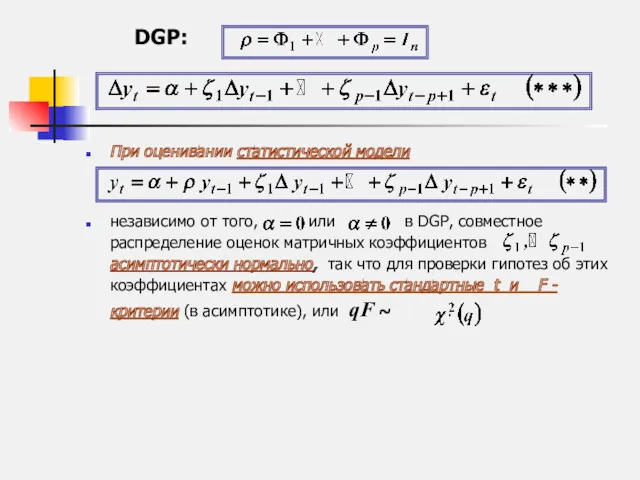

- 21. При оценивании статистической модели независимо от того, или в DGP, совместное распределение оценок матричных коэффициентов асимптотически

- 22. То же относится и к проверке гипотез о матричных коэффициентах в кроме гипотез о значении их

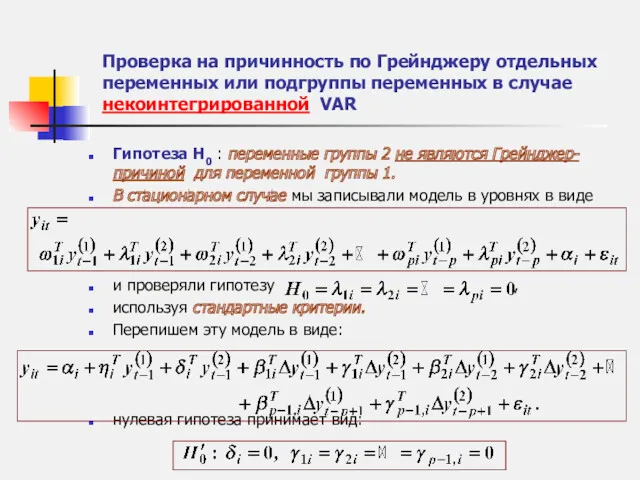

- 23. Проверка на причинность по Грейнджеру отдельных переменных или подгруппы переменных в случае некоинтегрированной VAR Гипотеза H0

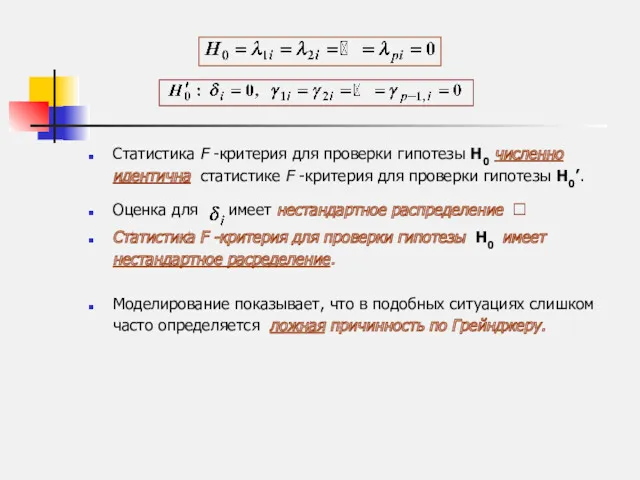

- 24. Cтатистика F -критерия для проверки гипотезы H0 численно идентична статистике F -критерия для проверки гипотезы H0’.

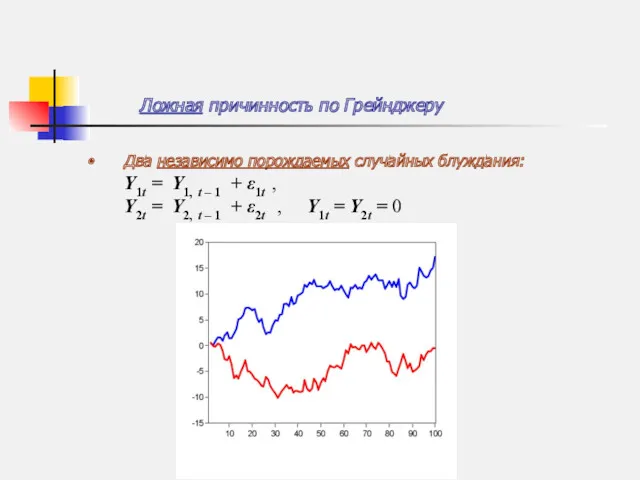

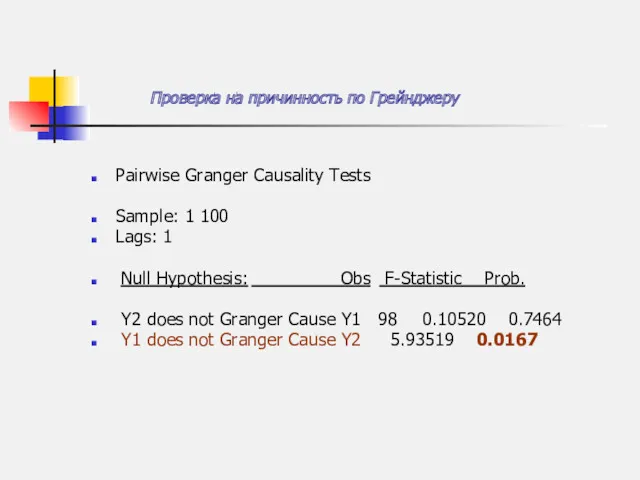

- 25. Ложная причинность по Грейнджеру Два независимо порождаемых случайных блуждания: Y1t = Y1, t – 1 +

- 26. Pairwise Granger Causality Tests Sample: 1 100 Lags: 1 Null Hypothesis: Obs F-Statistic Prob. Y2 does

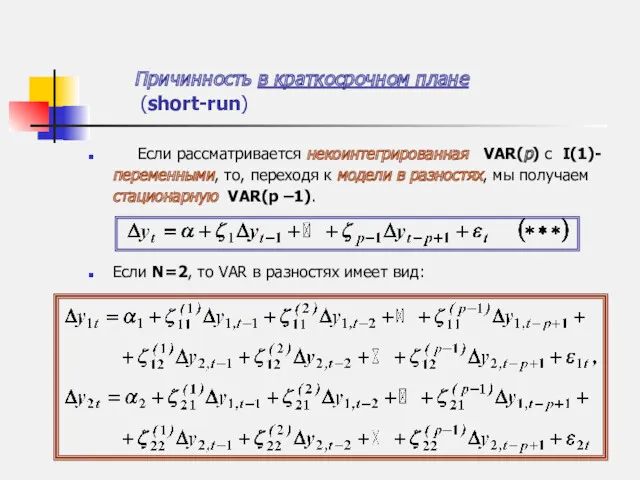

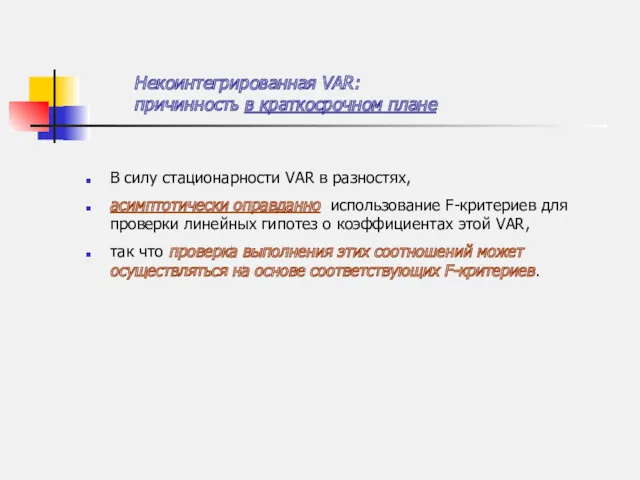

- 27. Причинность в краткосрочном плане (short-run) Если рассматривается некоинтегрированная VAR(p) с I(1)-переменными, то, переходя к модели в

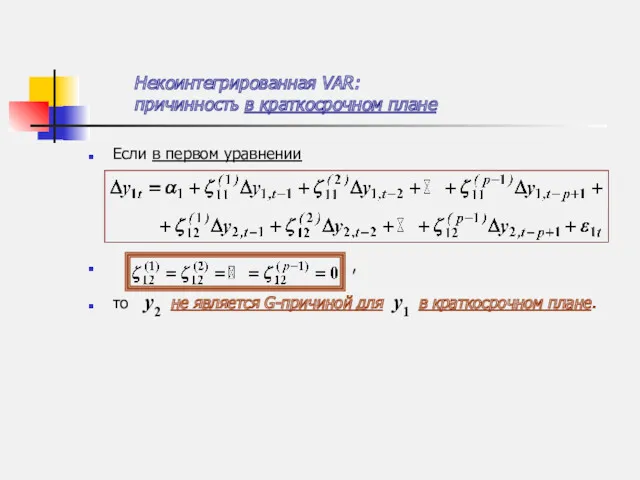

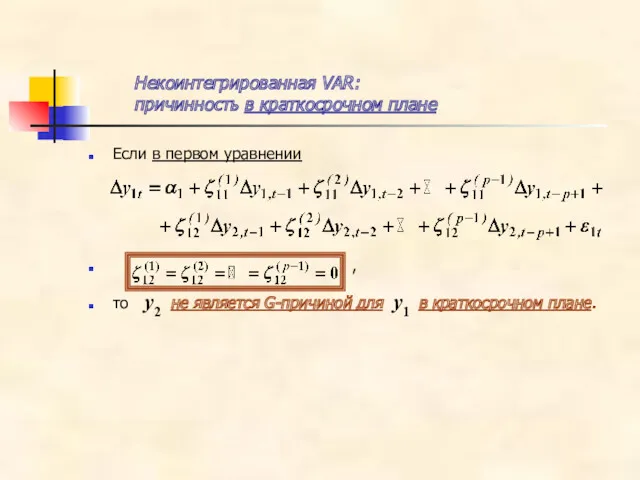

- 28. Некоинтегрированная VAR: причинность в краткосрочном плане Если в первом уравнении , то y2 не является G-причиной

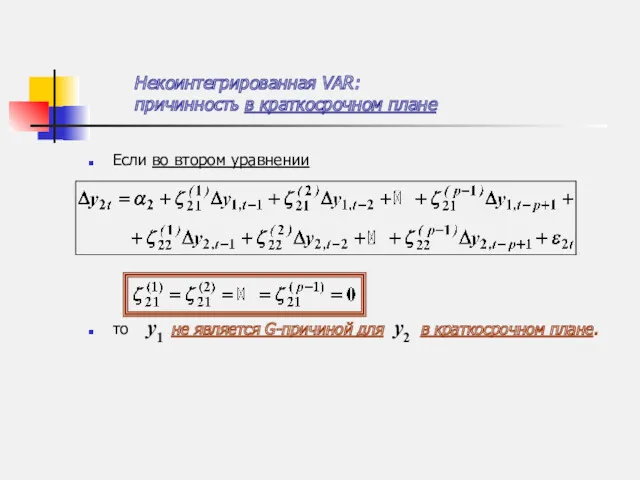

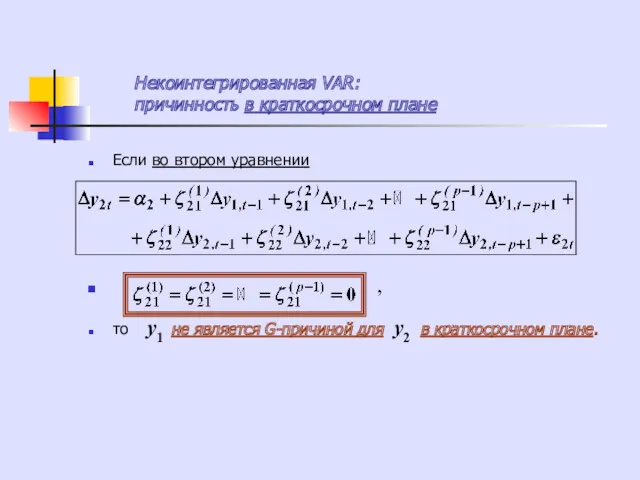

- 29. Если во втором уравнении то y1 не является G-причиной для y2 в краткосрочном плане. Некоинтегрированная VAR:

- 30. В силу стационарности VAR в разностях, асимптотически оправданно использование F-критериев для проверки линейных гипотез о коэффициентах

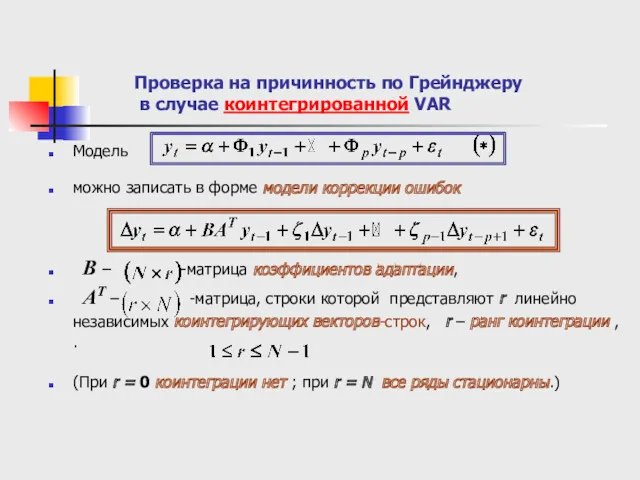

- 31. Проверка на причинность по Грейнджеру в случае коинтегрированной VAR Модель можно записать в форме модели коррекции

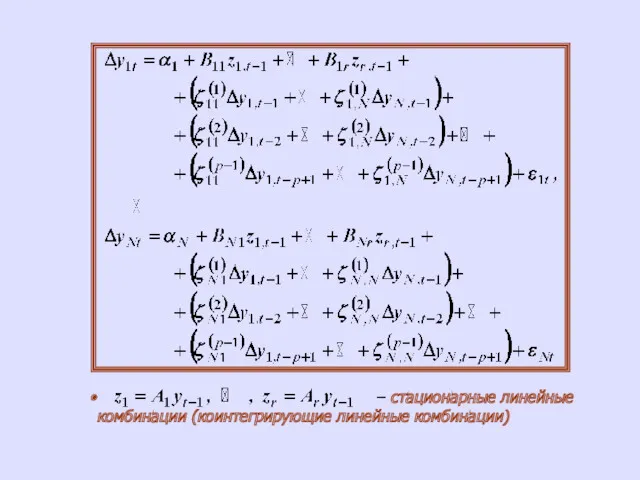

- 32. – стационарные линейные комбинации (коинтегрирующие линейные комбинации)

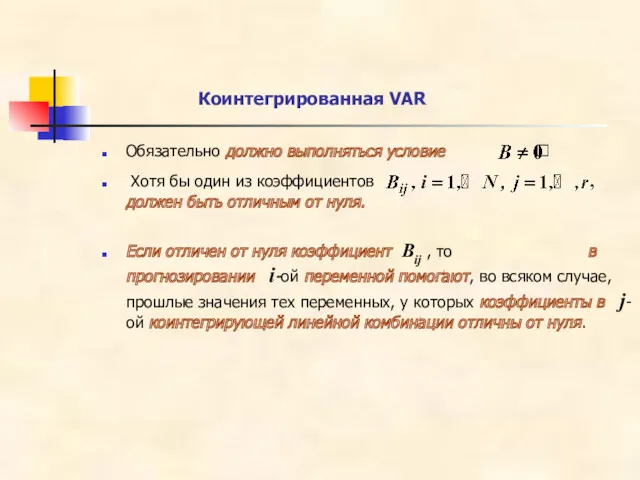

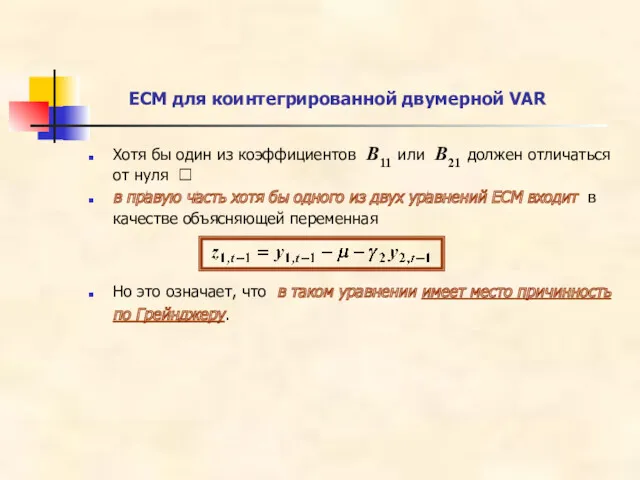

- 33. Обязательно должно выполняться условие ? Xотя бы один из коэффициентов , должен быть отличным от нуля.

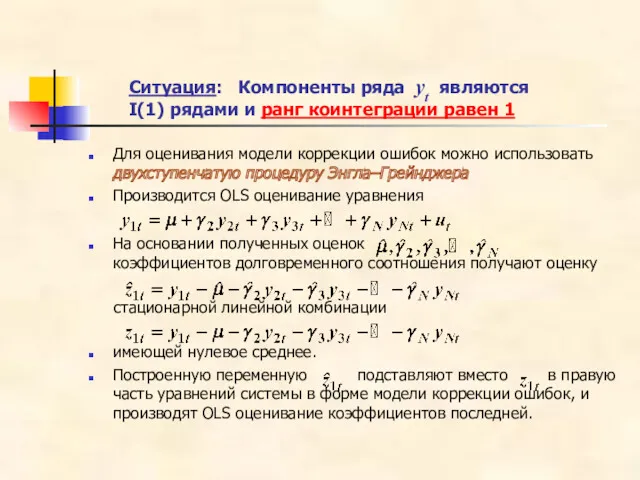

- 34. Ситуация: Компоненты ряда yt являются I(1) рядами и ранг коинтеграции равен 1 Для оценивания модели коррекции

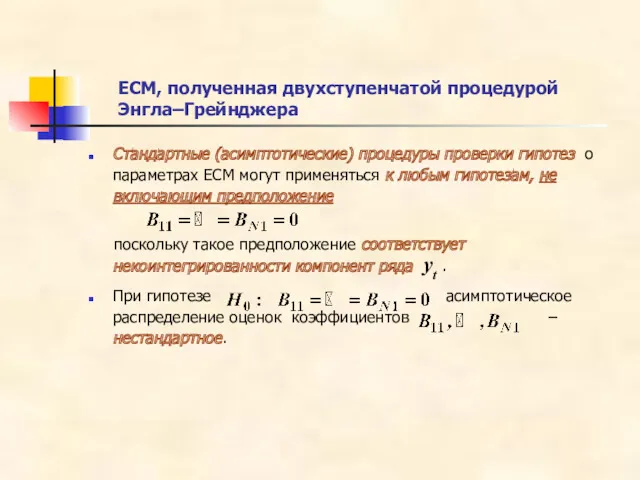

- 35. ЕСМ, полученная двухступенчатой процедурой Энгла–Грейнджера Стандартные (асимптотические) процедуры проверки гипотез о параметрах ECM могут применяться к

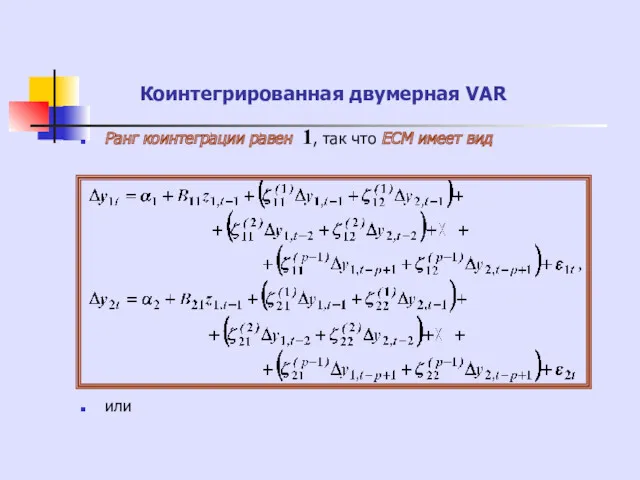

- 36. Коинтегрированная двумерная VAR Ранг коинтеграции равен 1, так что ECM имеет вид или

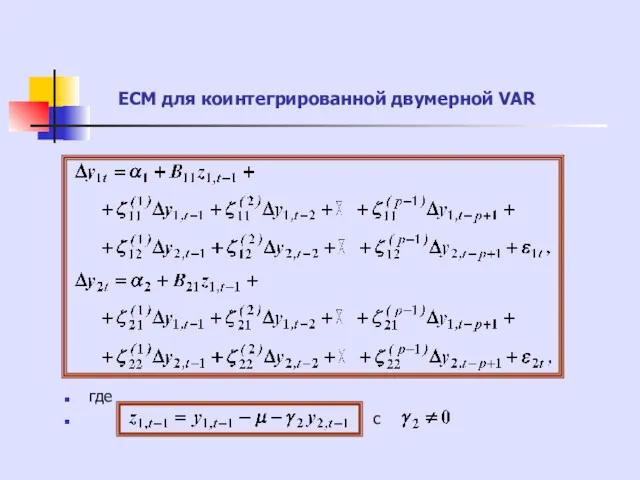

- 37. где с ECM для коинтегрированной двумерной VAR

- 38. Хотя бы один из коэффициентов B11 или B21 должен отличаться от нуля ? в правую часть

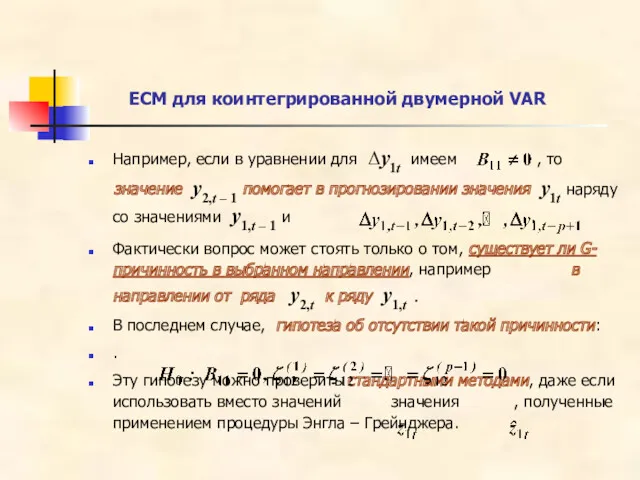

- 39. Например, если в уравнении для Δy1t имеем , то значение y2,t – 1 помогает в прогнозировании

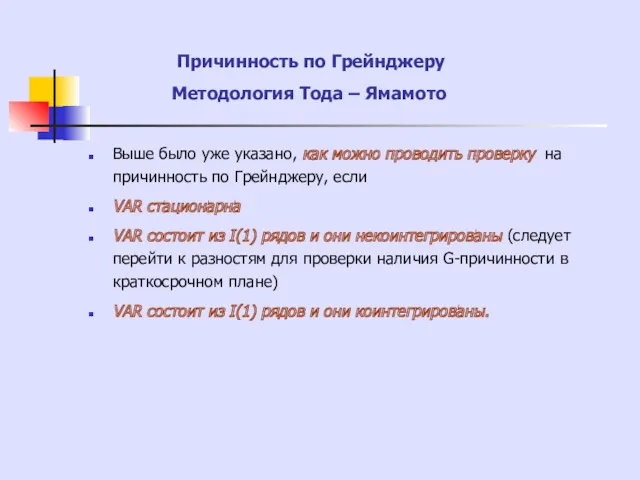

- 40. Причинность по Грейнджеру Выше было уже указано, как можно проводить проверку на причинность по Грейнджеру, если

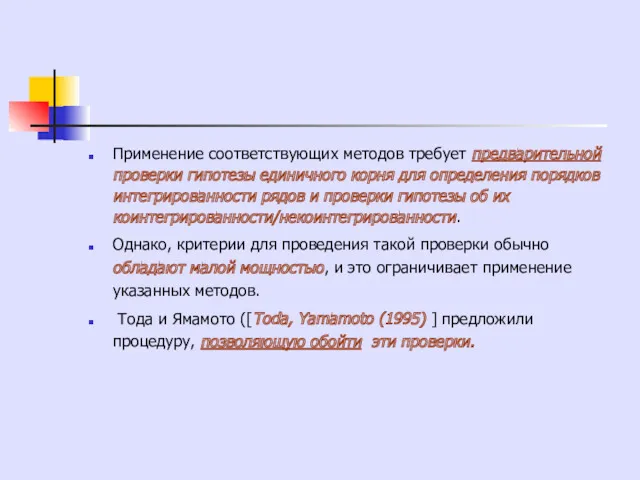

- 41. Применение соответствующих методов требует предварительной проверки гипотезы единичного корня для определения порядков интегрированности рядов и проверки

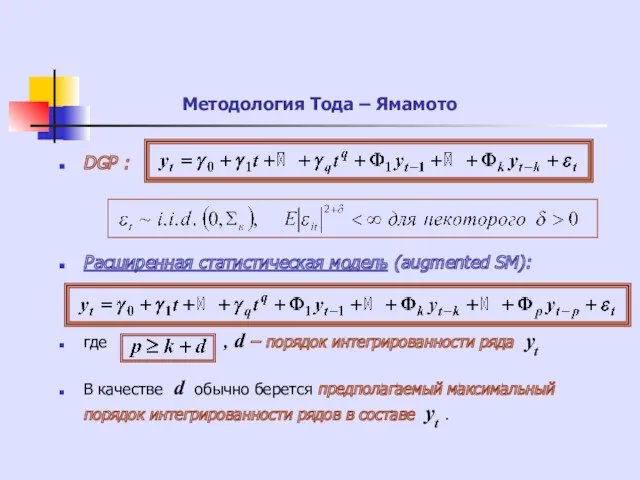

- 42. Методология Тода – Ямамото DGP : Расширенная статистическая модель (augmented SM): где , d – порядок

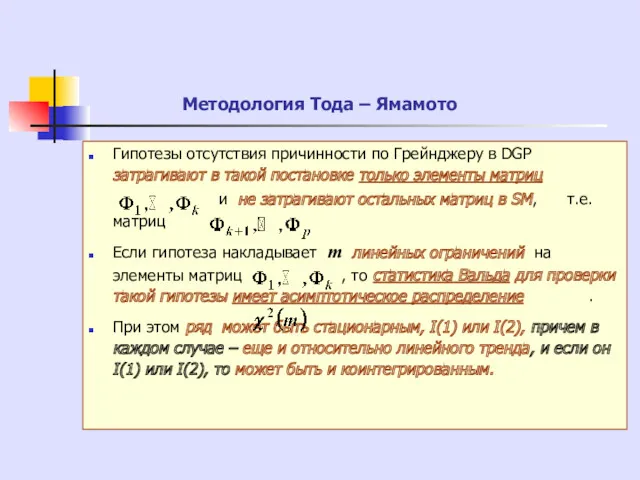

- 43. Методология Тода – Ямамото Гипотезы отсутствия причинности по Грейнджеру в DGP затрагивают в такой постановке только

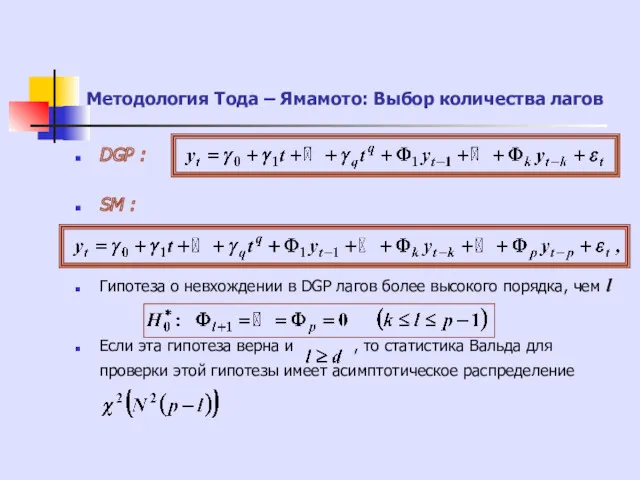

- 44. Методология Тода – Ямамото: Выбор количества лагов DGP : SM : Гипотеза о невхождении в DGP

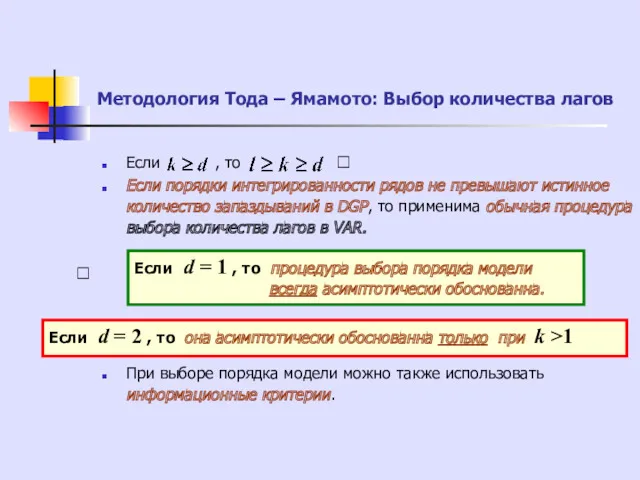

- 45. Если , то ? Если порядки интегрированности рядов не превышают истинное количество запаздываний в DGP, то

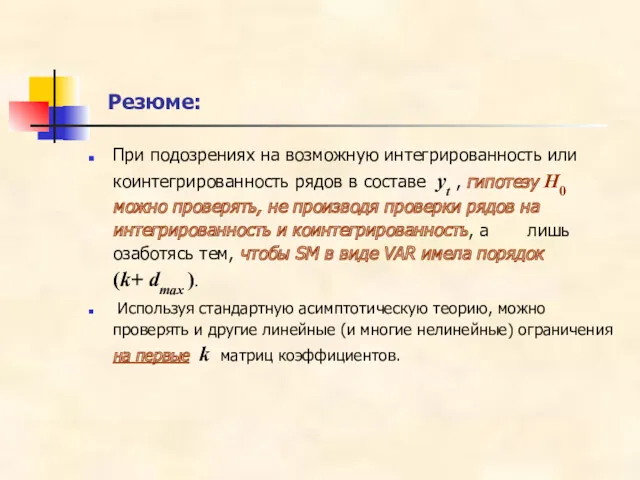

- 46. Резюме: При подозрениях на возможную интегрированность или коинтегрированность рядов в составе yt , гипотезу H0 можно

- 47. Замечания Добавление лишних лагов может значительно понизить мощность критериев, если количество рядов N велико. В модель

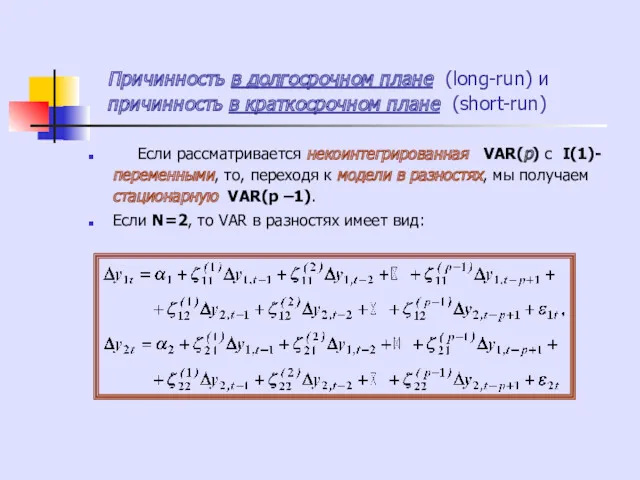

- 48. Причинность в долгосрочном плане (long-run) и причинность в краткосрочном плане (short-run) Если рассматривается некоинтегрированная VAR(p) с

- 49. Некоинтегрированная VAR: причинность в краткосрочном плане Если в первом уравнении , то y2 не является G-причиной

- 50. Если во втором уравнении , то y1 не является G-причиной для y2 в краткосрочном плане. Некоинтегрированная

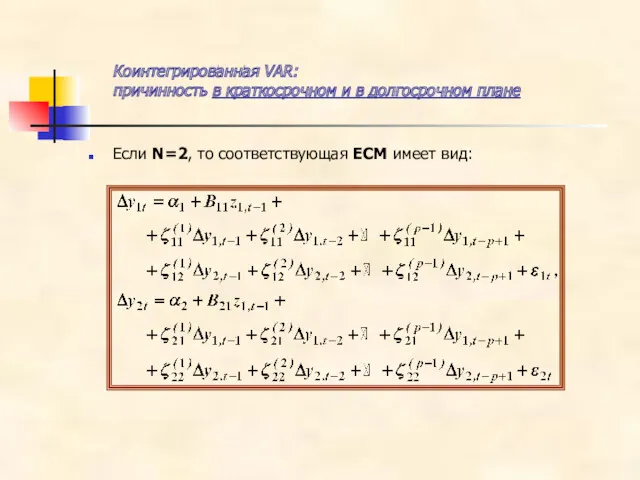

- 51. Если N=2, то соответствующая ECM имеет вид: Коинтегрированная VAR: причинность в краткосрочном и в долгосрочном плане

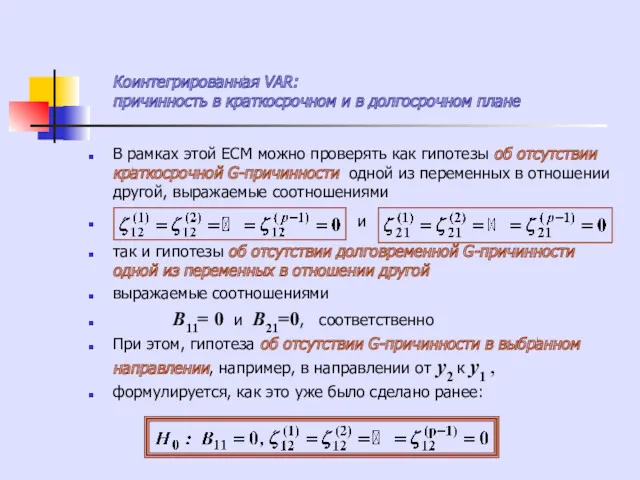

- 52. В рамках этой ECM можно проверять как гипотезы об отсутствии краткосрочной G-причинности одной из переменных в

- 53. К методу Тода-Ямамото

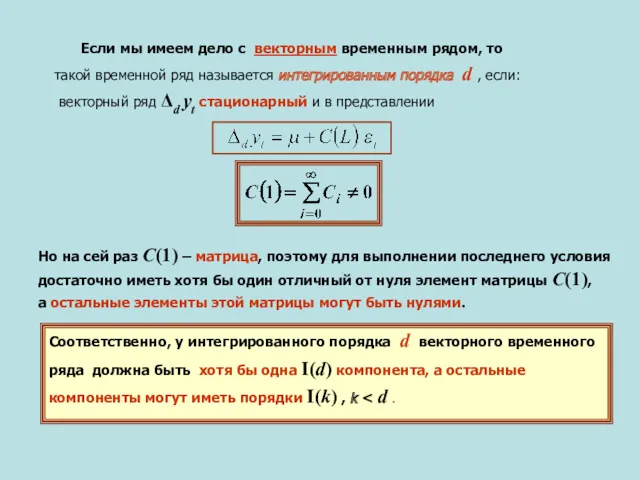

- 54. Если мы имеем дело с векторным временным рядом, то такой временной ряд называется интегрированным порядка d

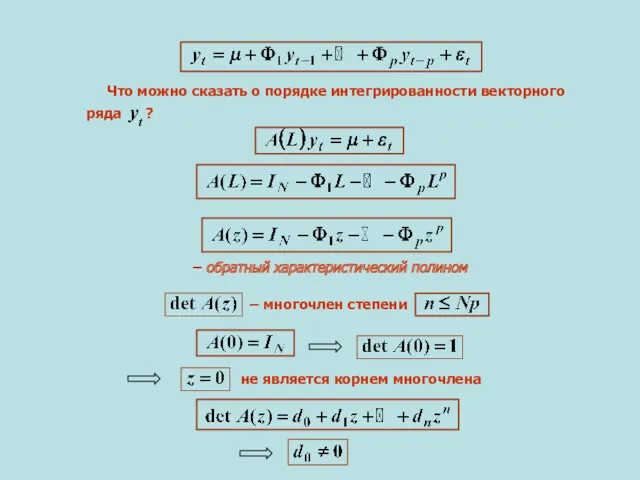

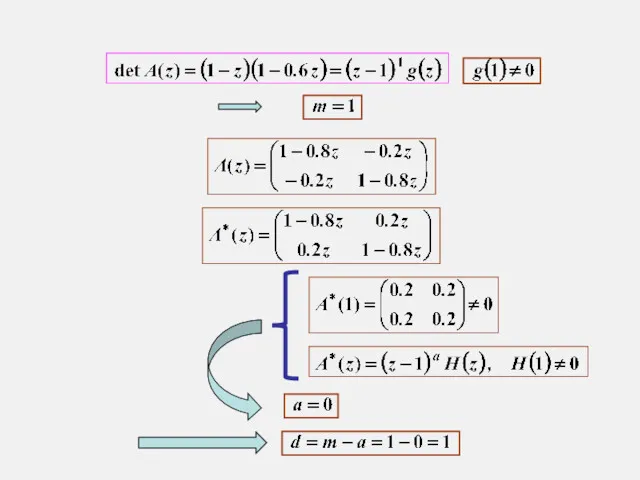

- 55. – многочлен степени – обратный характеристический полином не является корнем многочлена Что можно сказать о порядке

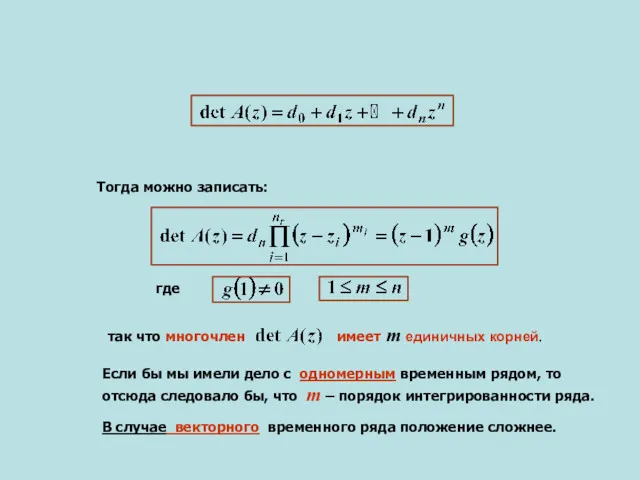

- 56. Тогда можно записать: где так что многочлен имеет m единичных корней. Если бы мы имели дело

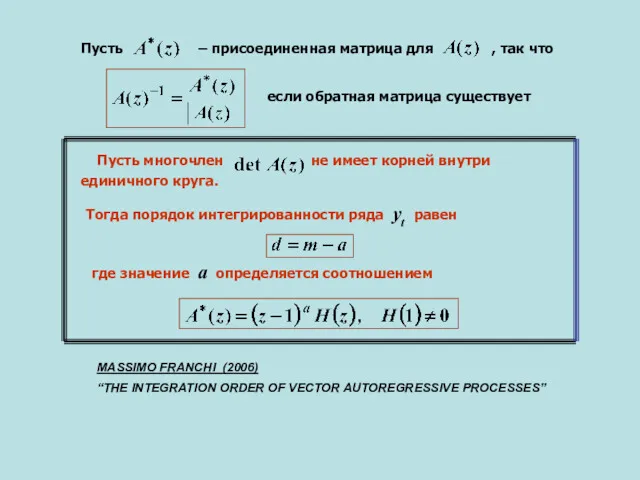

- 57. Пусть – присоединенная матрица для , так что Пусть многочлен не имеет корней внутри единичного круга.

- 58. Пример: нестабильная VAR(1) для двух рядов y1t = 0.8 y1, t – 1 + 0.2 y2,

- 61. Скачать презентацию

Причинность по Грейнджеру

для N временных рядов

y1 , y2 , …

Причинность по Грейнджеру

для N временных рядов

y1 , y2 , …

Непосредственный перенос условия G-причинности

для VAR с двумя переменными на VAR

Непосредственный перенос условия G-причинности

для VAR с двумя переменными на VAR

Блочная экзогенность

(block exogeneity)

Блочная экзогенность одной группы переменных (или некоторой

Блочная экзогенность

(block exogeneity)

Блочная экзогенность одной группы переменных (или некоторой

– Гипотеза блочной экзогенности первой группы

переменных в отношении

– Гипотеза блочной экзогенности первой группы

переменных в отношении

Проверка гипотезы блочной экзогенности

Рассмотренная выше гипотеза блочной экзогенности первой группы переменных

Проверка гипотезы блочной экзогенности

Рассмотренная выше гипотеза блочной экзогенности первой группы переменных

Проверка гипотезы блочной экзогенности

– определитель оцененной ковариационной матрицы инноваций, вычисляемой

Проверка гипотезы блочной экзогенности

– определитель оцененной ковариационной матрицы инноваций, вычисляемой

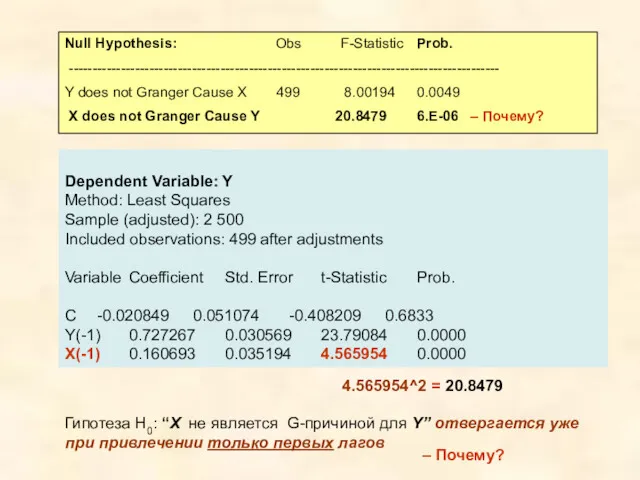

Причинность по Грейнджеру в модели VAR с тремя переменными

Yt =

Причинность по Грейнджеру в модели VAR с тремя переменными

Yt =

Yt = 0.6 Yt – 1 + 0.5 Zt –

Yt = 0.6 Yt – 1 + 0.5 Zt –

Null Hypothesis: Obs F-Statistic Prob.

-------------------------------------------------------------------------------------------

Y does not Granger Cause X

Null Hypothesis: Obs F-Statistic Prob.

-------------------------------------------------------------------------------------------

Y does not Granger Cause X

Yt = 0.6 Yt – 1 + 0.5 Zt –

Yt = 0.6 Yt – 1 + 0.5 Zt –

Yt = 0.6 Yt – 1 + 0.5 Zt –

Yt = 0.6 Yt – 1 + 0.5 Zt –

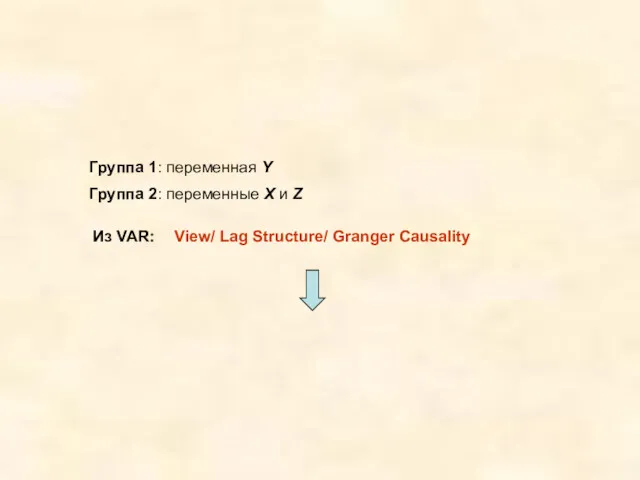

Proc/ Make System

Из VAR:

X = C(1)*X(-1) + C(2)*Y(-1) + C(3)*Z(-1)

Y =

Proc/ Make System

Из VAR:

X = C(1)*X(-1) + C(2)*Y(-1) + C(3)*Z(-1)

Y =

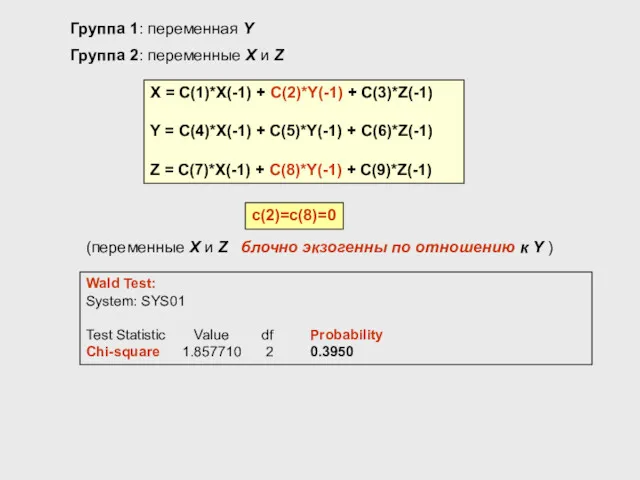

Группа 1: переменная Y

Группа 2: переменные X и Z

View/ Lag Structure/

Группа 1: переменная Y

Группа 2: переменные X и Z

View/ Lag Structure/

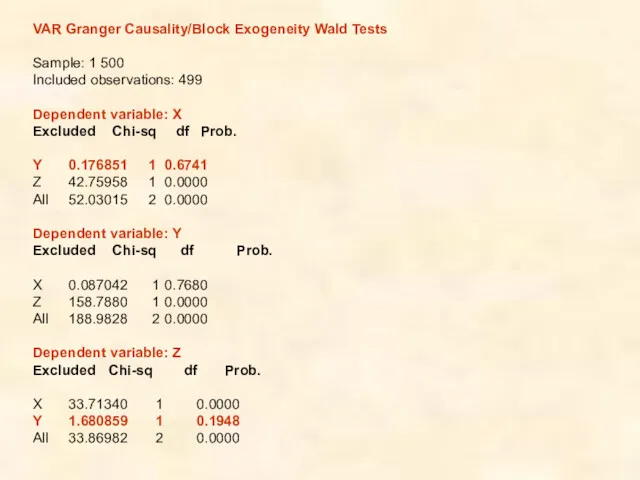

VAR Granger Causality/Block Exogeneity Wald Tests

Sample: 1 500

Included observations: 499

Dependent variable:

Sample: 1 500

Included observations: 499

Dependent variable:

X = C(1)*X(-1) + C(2)*Y(-1) + C(3)*Z(-1)

Y = C(4)*X(-1) + C(5)*Y(-1)

X = C(1)*X(-1) + C(2)*Y(-1) + C(3)*Z(-1)

Y = C(4)*X(-1) + C(5)*Y(-1)

Нестабильные VAR

VAR нестабильна, если нарушено условие стабильности

Все корни уравнения

Нестабильные VAR

VAR нестабильна, если нарушено условие стабильности

Все корни уравнения

Пример:

нестабильная VAR(1) для двух рядов

y1t = 0.8 y1, t

Пример:

нестабильная VAR(1) для двух рядов

y1t = 0.8 y1, t

Эквивалентная форма:

Компоненты вектора yt являются I(1)-рядами

Если ,

Эквивалентная форма:

Компоненты вектора yt являются I(1)-рядами

Если ,

При оценивании статистической модели

независимо от того, или в DGP, совместное

При оценивании статистической модели

независимо от того, или в DGP, совместное

То же относится и к проверке гипотез о матричных коэффициентах

То же относится и к проверке гипотез о матричных коэффициентах

Проверка на причинность по Грейнджеру отдельных переменных или подгруппы переменных в

Проверка на причинность по Грейнджеру отдельных переменных или подгруппы переменных в

Cтатистика F -критерия для проверки гипотезы H0 численно идентична статистике F

Cтатистика F -критерия для проверки гипотезы H0 численно идентична статистике F

Ложная причинность по Грейнджеру

Два независимо порождаемых случайных блуждания:

Y1t = Y1, t

Ложная причинность по Грейнджеру

Два независимо порождаемых случайных блуждания:

Y1t = Y1, t

Pairwise Granger Causality Tests

Sample: 1 100

Lags: 1

Null Hypothesis: Obs F-Statistic Prob.

Y2

Sample: 1 100

Lags: 1

Null Hypothesis: Obs F-Statistic Prob.

Y2

Причинность в краткосрочном плане (short-run)

Если рассматривается некоинтегрированная VAR(p) с

Причинность в краткосрочном плане (short-run)

Если рассматривается некоинтегрированная VAR(p) с

Некоинтегрированная VAR:

причинность в краткосрочном плане

Если в первом уравнении

,

то y2

Некоинтегрированная VAR:

причинность в краткосрочном плане

Если в первом уравнении

,

то y2

Если во втором уравнении

то y1 не является G-причиной для y2

Если во втором уравнении

то y1 не является G-причиной для y2

В силу стационарности VAR в разностях,

асимптотически оправданно использование F-критериев для

В силу стационарности VAR в разностях,

асимптотически оправданно использование F-критериев для

Проверка на причинность по Грейнджеру в случае коинтегрированной VAR

Модель

можно записать в

Проверка на причинность по Грейнджеру в случае коинтегрированной VAR

Модель

можно записать в

– стационарные линейные комбинации (коинтегрирующие линейные комбинации)

– стационарные линейные комбинации (коинтегрирующие линейные комбинации)

Обязательно должно выполняться условие ?

Xотя бы один из коэффициентов ,

Обязательно должно выполняться условие ?

Xотя бы один из коэффициентов ,

Ситуация: Компоненты ряда yt являются I(1) рядами и ранг коинтеграции равен

Ситуация: Компоненты ряда yt являются I(1) рядами и ранг коинтеграции равен

ЕСМ, полученная двухступенчатой процедурой Энгла–Грейнджера

Стандартные (асимптотические) процедуры проверки гипотез о параметрах

ЕСМ, полученная двухступенчатой процедурой Энгла–Грейнджера

Стандартные (асимптотические) процедуры проверки гипотез о параметрах

Коинтегрированная двумерная VAR

Ранг коинтеграции равен 1, так что ECM имеет

Коинтегрированная двумерная VAR

Ранг коинтеграции равен 1, так что ECM имеет

где

с

ECM для коинтегрированной двумерной VAR

где

с

ECM для коинтегрированной двумерной VAR

Хотя бы один из коэффициентов B11 или B21 должен отличаться от

Хотя бы один из коэффициентов B11 или B21 должен отличаться от

Например, если в уравнении для Δy1t имеем , то

значение y2,t

Например, если в уравнении для Δy1t имеем , то

значение y2,t

Причинность по Грейнджеру

Выше было уже указано, как можно проводить проверку на

Причинность по Грейнджеру

Выше было уже указано, как можно проводить проверку на

Применение соответствующих методов требует предварительной проверки гипотезы единичного корня для

Применение соответствующих методов требует предварительной проверки гипотезы единичного корня для

Методология Тода – Ямамото

DGP :

Расширенная статистическая модель (augmented SM):

где , d

Методология Тода – Ямамото

DGP :

Расширенная статистическая модель (augmented SM):

где , d

Методология Тода – Ямамото

Гипотезы отсутствия причинности по Грейнджеру в DGP затрагивают

Методология Тода – Ямамото

Гипотезы отсутствия причинности по Грейнджеру в DGP затрагивают

Методология Тода – Ямамото: Выбор количества лагов

DGP :

SM :

Гипотеза

Методология Тода – Ямамото: Выбор количества лагов

DGP :

SM :

Гипотеза

Если , то ?

Если порядки интегрированности рядов не превышают истинное количество

Если порядки интегрированности рядов не превышают истинное количество

Резюме:

При подозрениях на возможную интегрированность или коинтегрированность рядов в составе

Резюме:

При подозрениях на возможную интегрированность или коинтегрированность рядов в составе

Замечания

Добавление лишних лагов может значительно понизить мощность критериев, если

Замечания

Добавление лишних лагов может значительно понизить мощность критериев, если

Причинность в долгосрочном плане (long-run) и причинность в краткосрочном плане (short-run)

Причинность в долгосрочном плане (long-run) и причинность в краткосрочном плане (short-run)

Некоинтегрированная VAR:

причинность в краткосрочном плане

Если в первом уравнении

,

то y2

Некоинтегрированная VAR:

причинность в краткосрочном плане

Если в первом уравнении

,

то y2

Если во втором уравнении

,

то y1 не является G-причиной для y2

Если во втором уравнении

,

то y1 не является G-причиной для y2

Если N=2, то соответствующая ECM имеет вид:

Коинтегрированная VAR:

причинность в краткосрочном

Если N=2, то соответствующая ECM имеет вид:

Коинтегрированная VAR: причинность в краткосрочном

В рамках этой ECM можно проверять как гипотезы об отсутствии краткосрочной

В рамках этой ECM можно проверять как гипотезы об отсутствии краткосрочной

К методу Тода-Ямамото

К методу Тода-Ямамото

Если мы имеем дело с векторным временным рядом, то

такой временной ряд

Если мы имеем дело с векторным временным рядом, то

такой временной ряд

– многочлен степени

– обратный характеристический полином

не является корнем многочлена

Что

– многочлен степени

– обратный характеристический полином

не является корнем многочлена

Что

Тогда можно записать:

где

так что многочлен имеет m единичных корней.

Если бы

Тогда можно записать:

где

так что многочлен имеет m единичных корней.

Если бы

Пусть – присоединенная матрица для , так что

Пусть многочлен

Пусть – присоединенная матрица для , так что

Пусть многочлен

Пример:

нестабильная VAR(1) для двух рядов

y1t = 0.8 y1, t

Пример:

нестабильная VAR(1) для двух рядов

y1t = 0.8 y1, t

Ключевые символы-как алгоритм при решении задач на уроках математики

Ключевые символы-как алгоритм при решении задач на уроках математики Логико-математические игры в работе с дошкольниками как средство формирования логического мышления

Логико-математические игры в работе с дошкольниками как средство формирования логического мышления Активизация познавательной деятельности учащихся на уроках математики и во внеурочное время

Активизация познавательной деятельности учащихся на уроках математики и во внеурочное время Бесконечно убывающая геометрическая прогрессия

Бесконечно убывающая геометрическая прогрессия Урок математики во 2 классе Свойства умножения и деления. Площадь прямоугольника

Урок математики во 2 классе Свойства умножения и деления. Площадь прямоугольника Методы первичной обработки данных

Методы первичной обработки данных Функции нескольких переменных

Функции нескольких переменных Новое свойство квадратных уравнений

Новое свойство квадратных уравнений Архитектура и математика

Архитектура и математика Презентация Преобразование величин

Презентация Преобразование величин География и математика

География и математика Expert judgment method. (Lecture 1-4)

Expert judgment method. (Lecture 1-4) Единицы измерения в разных странах

Единицы измерения в разных странах Биссектриса угла

Биссектриса угла Умножение и деление чисел, полученных при измерении

Умножение и деление чисел, полученных при измерении презентация на тему Числовые выражения 1 класс

презентация на тему Числовые выражения 1 класс Презентация Буквенные выражения

Презентация Буквенные выражения Касательная, хорда, секущая, радиус

Касательная, хорда, секущая, радиус Поможем Зайчику

Поможем Зайчику Решение уравнений с десятичными дробями

Решение уравнений с десятичными дробями Повторение по теме Неравенства. 9 класс

Повторение по теме Неравенства. 9 класс Выпуклый анализ. Пространство подмножеств. Лекция 2

Выпуклый анализ. Пространство подмножеств. Лекция 2 Параллельные и перпендикулярные прямые. 6 класс

Параллельные и перпендикулярные прямые. 6 класс Тест по теме Сложение и вычитание с поддержкой макроса

Тест по теме Сложение и вычитание с поддержкой макроса Меры длины в разных странах

Меры длины в разных странах Вычислите, укажите правильный ответ

Вычислите, укажите правильный ответ Логические величины и выражения

Логические величины и выражения Преобразование логических выражений

Преобразование логических выражений