- Коинтеграция временных рядов

Содержание

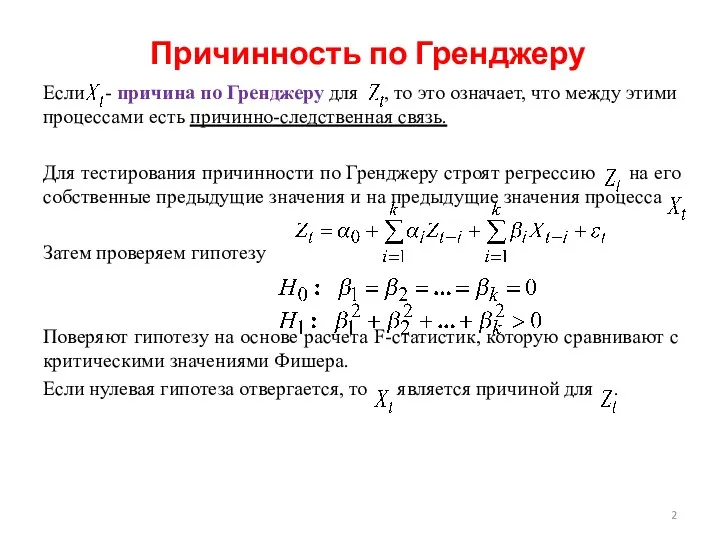

- 2. Причинность по Гренджеру Если - причина по Гренджеру для , то это означает, что между этими

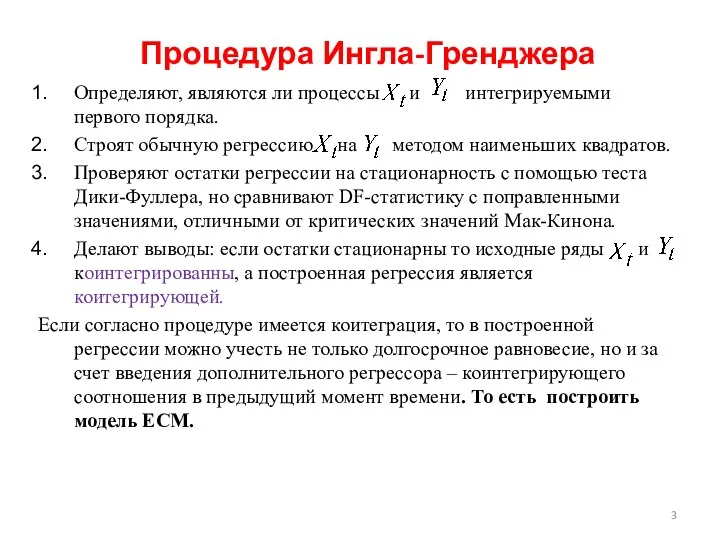

- 3. Процедура Ингла-Гренджера Определяют, являются ли процессы и интегрируемыми первого порядка. Строят обычную регрессию на методом наименьших

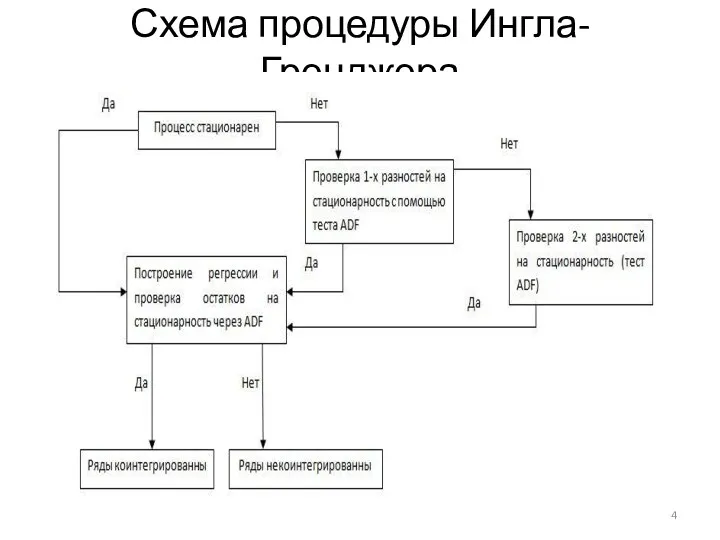

- 4. Схема процедуры Ингла-Гренджера

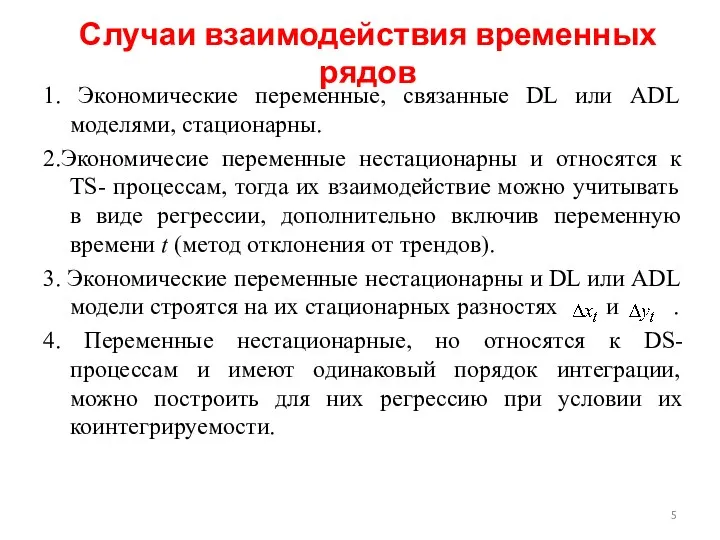

- 5. Случаи взаимодействия временных рядов 1. Экономические переменные, связанные DL или ADL моделями, стационарны. 2.Экономичесие переменные нестационарны

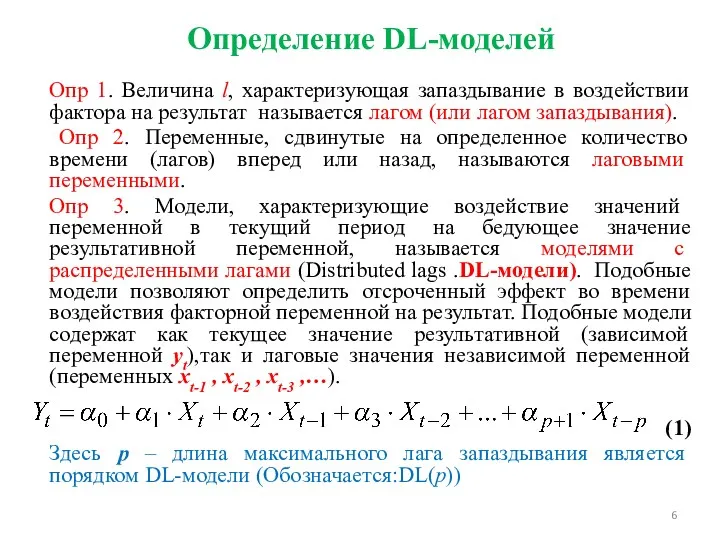

- 6. Определение DL-моделей Опр 1. Величина l, характеризующая запаздывание в воздействии фактора на результат называется лагом (или

- 7. Примеры применения DL-моделей Определение отсроченного эффекта инвестиций (вложений) на прибыль предприятия. Определение отсроченного влияния рекламных издержек

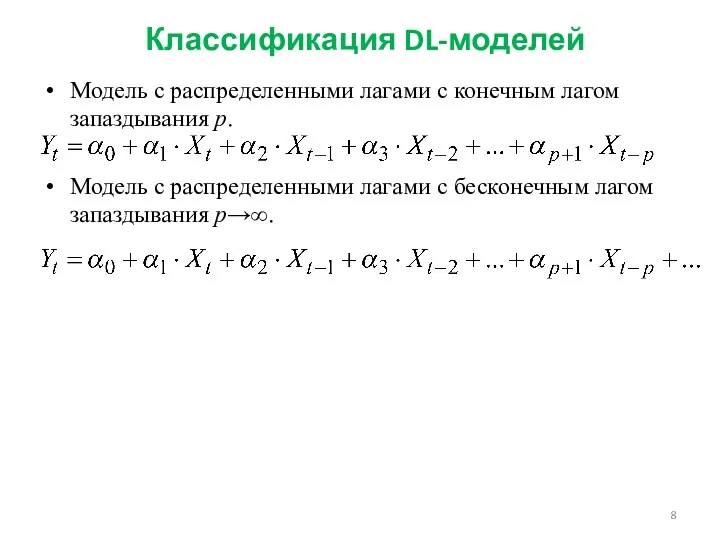

- 8. Классификация DL-моделей Модель с распределенными лагами с конечным лагом запаздывания р. Модель с распределенными лагами с

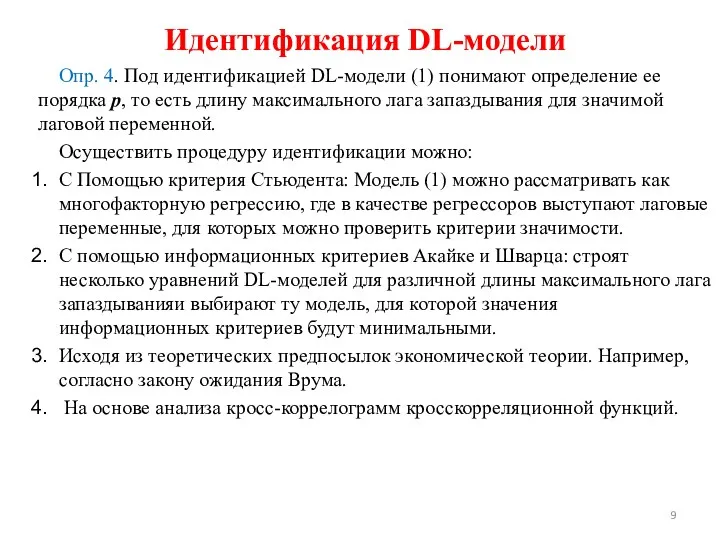

- 9. Идентификация DL-модели Опр. 4. Под идентификацией DL-модели (1) понимают определение ее порядка р, то есть длину

- 10. Понятие кросс-коррелограмм кросскорреляционной функций. Опр. 5. Под кросскоррелограммами понимают графики кросскорреляционных функций, где по оси абсцисс

- 11. Интерпретация параметров DL-моделей Коэффициент α1 в модели (1) характеризует среднее абсолютное изменение результативной переменной yt при

- 12. Интерпретация параметров DL-моделей 4. Определим относительные коэффициенты DL-модели αj как: для j=1 : p+1 Если все

- 13. Изучение структуры лага Если с ростом величины лага р коэффициенты при лаговых переменных Aj убывают, то

- 14. Примеры структуры лага DL-моделей Для изучения структуры лага строят графики, где по оси абсцисс откладывается лаг

- 15. Сложности оценки DL-моделей 1. Существенная мультиколлинеарность, за счет введения лаговых переменных. 2. При большой величине лага

- 16. Метод Алмон Рассмотрим: Пусть лаг имеет полиномиальную структуру. То есть представлен полиномом степени k: Тогда каждый

- 17. Метод Алмон Перегруппируем: Обозначим: (3) Подставив (3) в (1) получим: (4)

- 18. Процедура применения метода Алмон Определяется максимальный лаг запаздывания р в модели (1) Определяется степень полинома k,

- 19. Авторегрессионные модели с распределенными лагами Определение: Модель, для которой в качестве регрессоров рассматриваются лаговые значения как

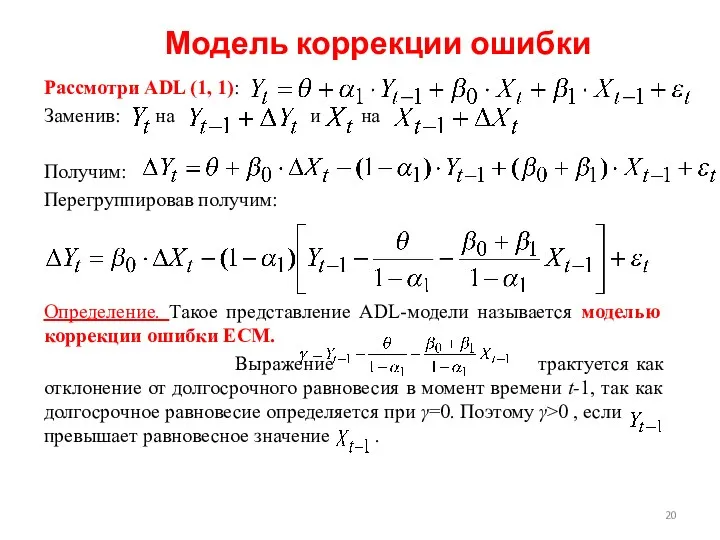

- 20. Модель коррекции ошибки Рассмотри ADL (1, 1): Заменив: на и на Получим: Перегруппировав получим: Определение. Такое

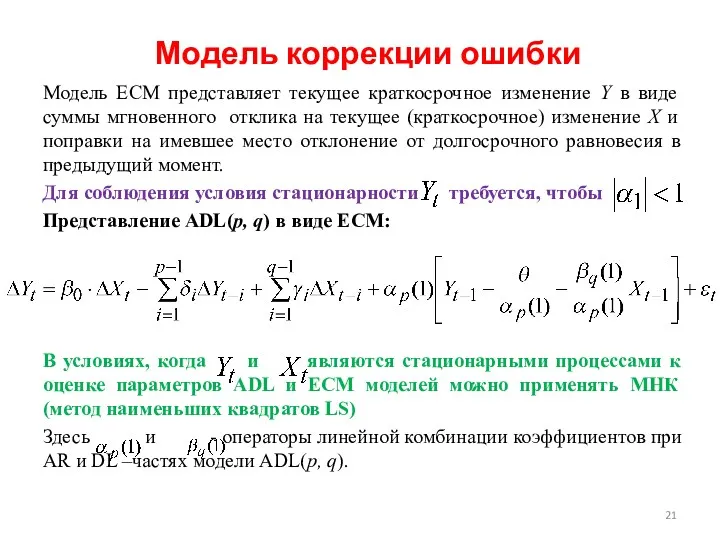

- 21. Модель коррекции ошибки Модель ЕСМ представляет текущее краткосрочное изменение Y в виде суммы мгновенного отклика на

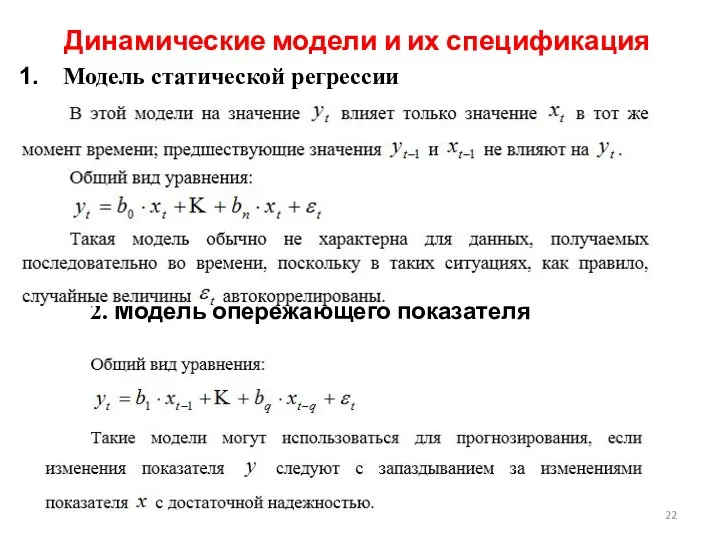

- 22. Динамические модели и их спецификация Модель статической регрессии 2. Модель опережающего показателя

- 23. 3. Модель с распределенными лагами 4. Модель коррекции ошибок 5. Авторегрессионная модель с распределенными лагами 6.

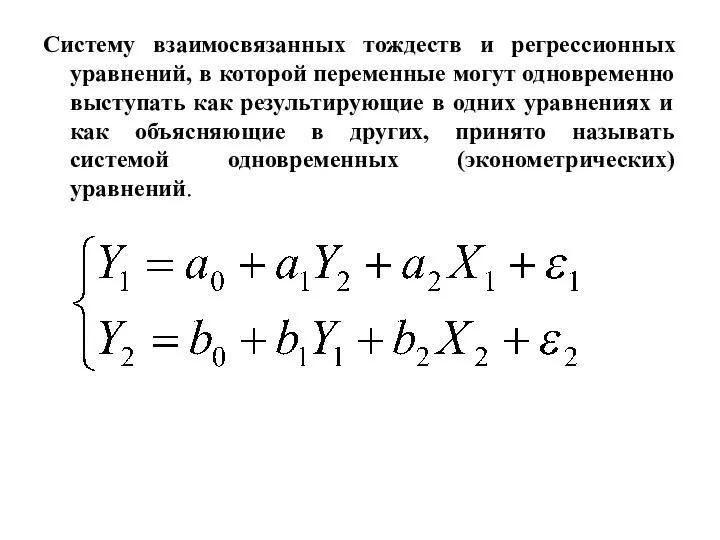

- 24. Систему взаимосвязанных тождеств и регрессионных уравнений, в которой переменные могут одновременно выступать как результирующие в одних

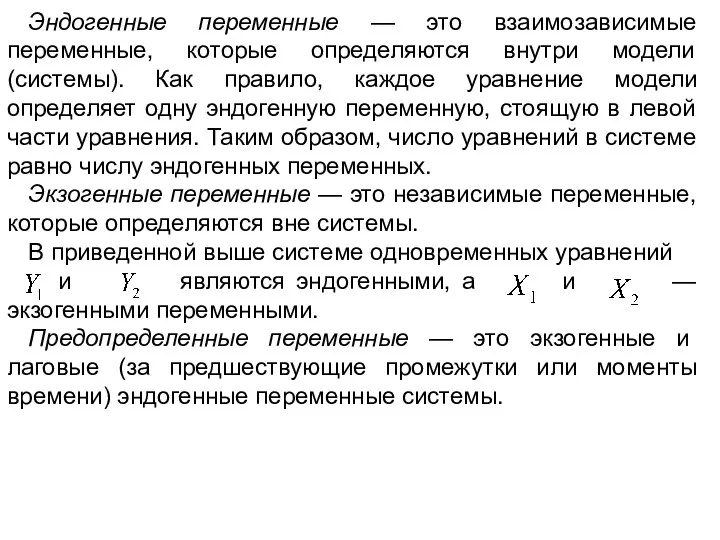

- 25. Эндогенные переменные — это взаимозависимые переменные, которые определяются внутри модели (системы). Как правило, каждое уравнение модели

- 26. Структурная форма модели — это система уравнений, отражающая взаимосвязь между переменными в соответствии с положениями экономической

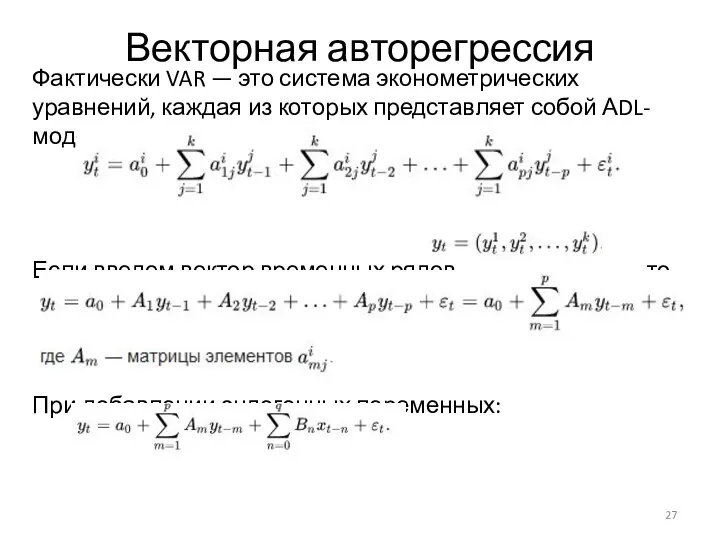

- 27. Векторная авторегрессия Фактически VAR — это система эконометрических уравнений, каждая из которых представляет собой АDL-модель. Если

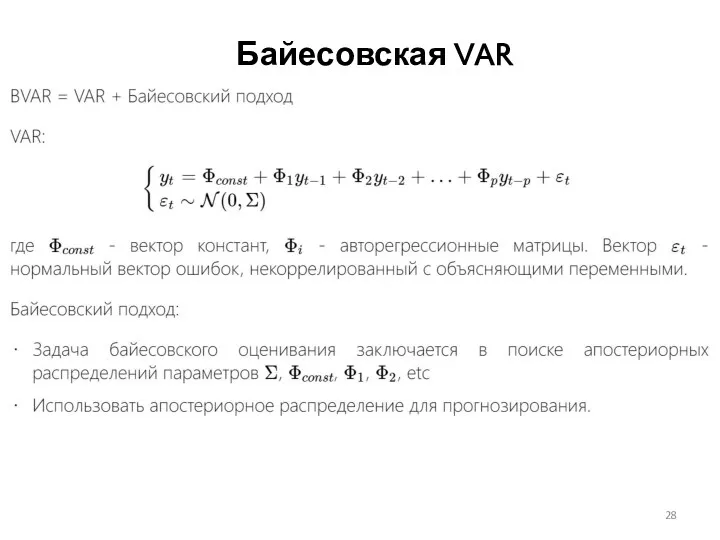

- 28. Байесовская VAR

- 30. Скачать презентацию

Причинность по Гренджеру

Если - причина по Гренджеру для , то это

Причинность по Гренджеру

Если - причина по Гренджеру для , то это

Процедура Ингла-Гренджера

Определяют, являются ли процессы и интегрируемыми первого порядка.

Строят обычную

Процедура Ингла-Гренджера

Определяют, являются ли процессы и интегрируемыми первого порядка.

Строят обычную

Схема процедуры Ингла-Гренджера

Схема процедуры Ингла-Гренджера

Случаи взаимодействия временных рядов

1. Экономические переменные, связанные DL или ADL моделями,

Случаи взаимодействия временных рядов

1. Экономические переменные, связанные DL или ADL моделями,

Определение DL-моделей

Опр 1. Величина l, характеризующая запаздывание в воздействии фактора на

Определение DL-моделей

Опр 1. Величина l, характеризующая запаздывание в воздействии фактора на

Примеры применения DL-моделей

Определение отсроченного эффекта инвестиций (вложений) на прибыль предприятия.

Определение

Примеры применения DL-моделей

Определение отсроченного эффекта инвестиций (вложений) на прибыль предприятия.

Определение

Классификация DL-моделей

Модель с распределенными лагами с конечным лагом запаздывания р.

Модель с

Классификация DL-моделей

Модель с распределенными лагами с конечным лагом запаздывания р.

Модель с

Идентификация DL-модели

Опр. 4. Под идентификацией DL-модели (1) понимают определение ее порядка

Идентификация DL-модели

Опр. 4. Под идентификацией DL-модели (1) понимают определение ее порядка

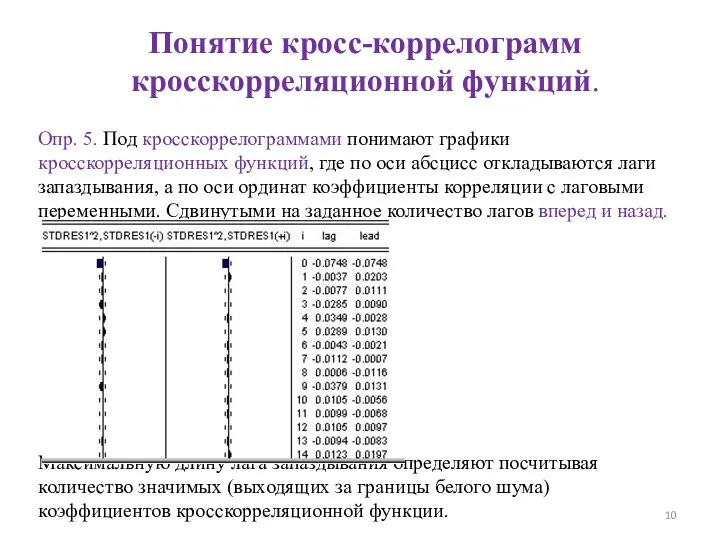

Понятие кросс-коррелограмм кросскорреляционной функций.

Опр. 5. Под кросскоррелограммами понимают графики кросскорреляционных функций,

Понятие кросс-коррелограмм кросскорреляционной функций.

Опр. 5. Под кросскоррелограммами понимают графики кросскорреляционных функций,

Интерпретация параметров DL-моделей

Коэффициент α1 в модели (1) характеризует среднее абсолютное изменение

Интерпретация параметров DL-моделей

Коэффициент α1 в модели (1) характеризует среднее абсолютное изменение

Интерпретация параметров DL-моделей

4. Определим относительные коэффициенты DL-модели αj как:

для j=1

Интерпретация параметров DL-моделей

4. Определим относительные коэффициенты DL-модели αj как:

для j=1

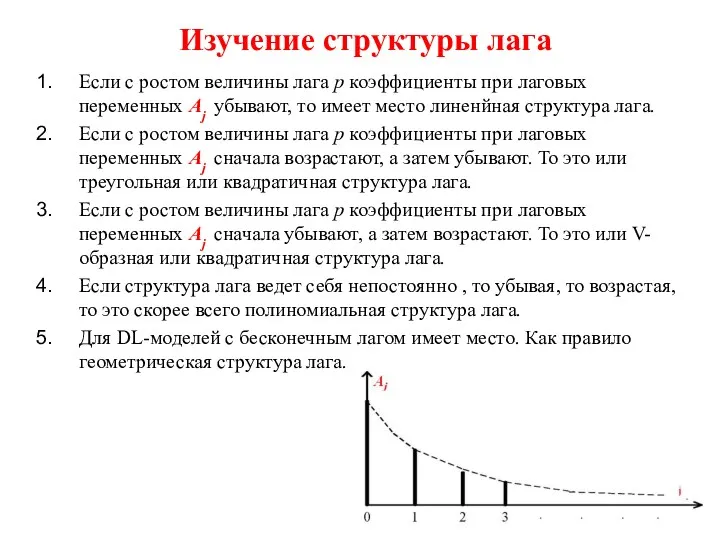

Изучение структуры лага

Если с ростом величины лага р коэффициенты при лаговых

Изучение структуры лага

Если с ростом величины лага р коэффициенты при лаговых

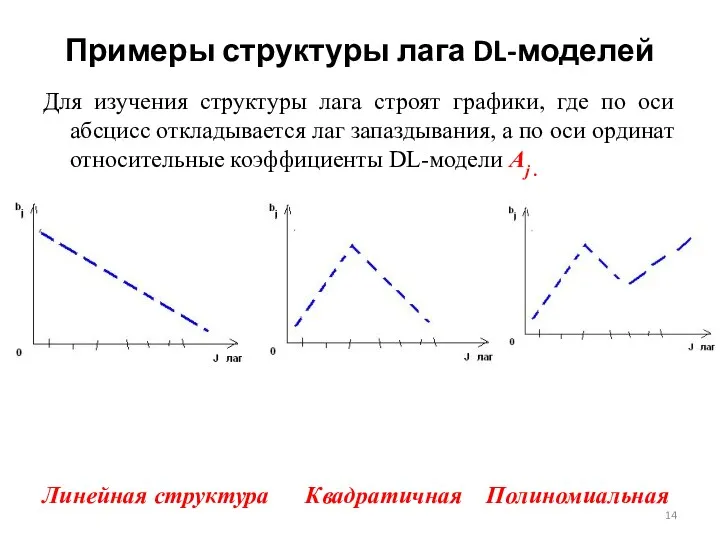

Примеры структуры лага DL-моделей

Для изучения структуры лага строят графики, где по

Примеры структуры лага DL-моделей

Для изучения структуры лага строят графики, где по

Сложности оценки DL-моделей

1. Существенная мультиколлинеарность, за счет введения лаговых переменных.

2. При

Сложности оценки DL-моделей

1. Существенная мультиколлинеарность, за счет введения лаговых переменных.

2. При

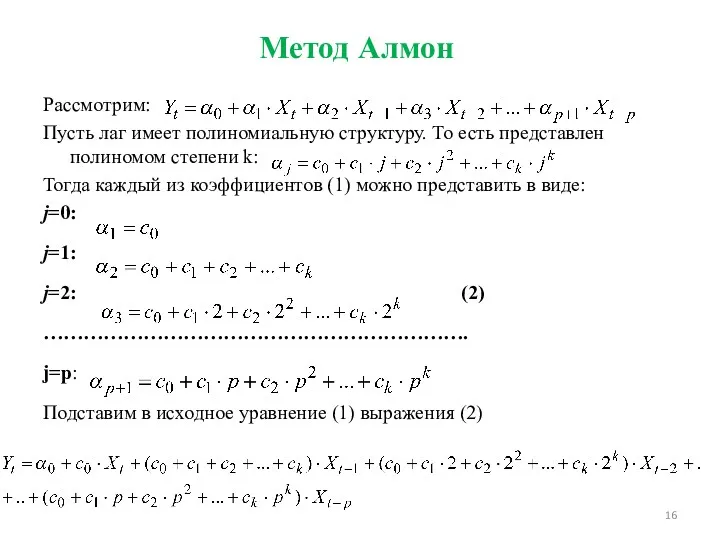

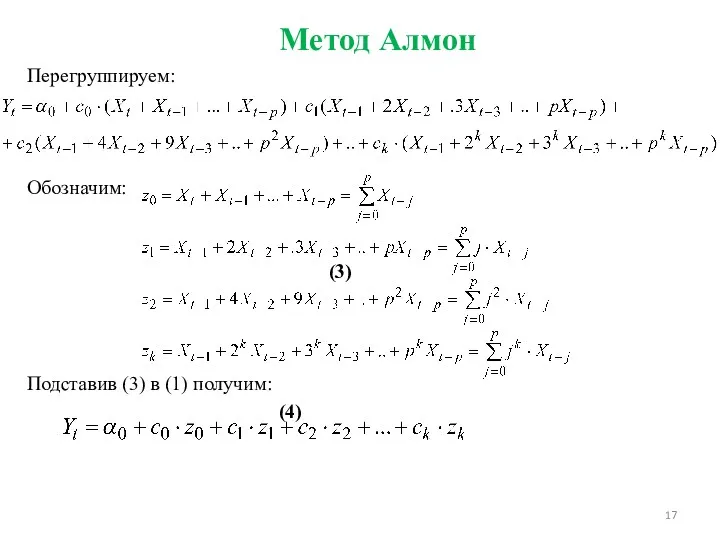

Метод Алмон

Рассмотрим:

Пусть лаг имеет полиномиальную структуру. То есть представлен полиномом степени

Метод Алмон

Рассмотрим:

Пусть лаг имеет полиномиальную структуру. То есть представлен полиномом степени

Метод Алмон

Перегруппируем:

Обозначим:

(3)

Подставив (3) в (1) получим:

(4)

Метод Алмон

Перегруппируем:

Обозначим:

(3)

Подставив (3) в (1) получим:

(4)

Процедура применения метода Алмон

Определяется максимальный лаг запаздывания р в модели (1)

Процедура применения метода Алмон

Определяется максимальный лаг запаздывания р в модели (1)

Авторегрессионные модели с распределенными лагами

Определение: Модель, для которой в качестве регрессоров

Авторегрессионные модели с распределенными лагами

Определение: Модель, для которой в качестве регрессоров

Модель коррекции ошибки

Рассмотри ADL (1, 1):

Заменив: на и на

Получим:

Перегруппировав

Модель коррекции ошибки

Рассмотри ADL (1, 1):

Заменив: на и на

Получим:

Перегруппировав

Модель коррекции ошибки

Модель ЕСМ представляет текущее краткосрочное изменение Y в виде

Модель коррекции ошибки

Модель ЕСМ представляет текущее краткосрочное изменение Y в виде

Динамические модели и их спецификация

Модель статической регрессии

2. Модель опережающего показателя

Динамические модели и их спецификация

Модель статической регрессии

2. Модель опережающего показателя

3. Модель с распределенными лагами

4. Модель коррекции ошибок

5. Авторегрессионная модель с

4. Модель коррекции ошибок

5. Авторегрессионная модель с

Систему взаимосвязанных тождеств и регрессионных уравнений, в которой переменные могут одновременно

Систему взаимосвязанных тождеств и регрессионных уравнений, в которой переменные могут одновременно

Эндогенные переменные — это взаимозависимые переменные, которые определяются внутри модели (системы).

Эндогенные переменные — это взаимозависимые переменные, которые определяются внутри модели (системы).

Структурная форма модели — это система уравнений, отражающая взаимосвязь между переменными

Структурная форма модели — это система уравнений, отражающая взаимосвязь между переменными

Векторная авторегрессия

Фактически VAR — это система эконометрических уравнений, каждая из которых представляет

Векторная авторегрессия

Фактически VAR — это система эконометрических уравнений, каждая из которых представляет

Байесовская VAR

Байесовская VAR

Действия с обыкновенными дробями. Умножение и деление

Действия с обыкновенными дробями. Умножение и деление Арккосинус и решение уравнения cos x = a

Арккосинус и решение уравнения cos x = a Отрезок. Длина отрезка. Треугольник

Отрезок. Длина отрезка. Треугольник Движение по окружности

Движение по окружности Вычитание чисел в пределах 20 с переходом через разряд

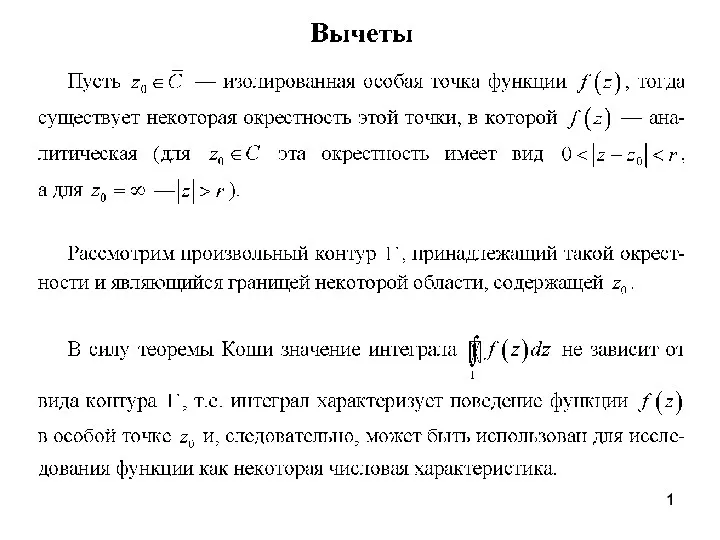

Вычитание чисел в пределах 20 с переходом через разряд Вычеты. Основная теорема о вычетах

Вычеты. Основная теорема о вычетах Логарифмы на ЕГЭ

Логарифмы на ЕГЭ Количественное описание математических объектов

Количественное описание математических объектов Прямая и обратная пропорциональные зависимость

Прямая и обратная пропорциональные зависимость Многогранники

Многогранники Преобразование тригонометрических выражений

Преобразование тригонометрических выражений Статистическая обработка информации: случайность и вероятность

Статистическая обработка информации: случайность и вероятность Методика обучения решению составных задач

Методика обучения решению составных задач Сложение и вычитание дробей с одинаковыми знаменателями

Сложение и вычитание дробей с одинаковыми знаменателями Случайные величины

Случайные величины Сложение чисел с разными знаками

Сложение чисел с разными знаками Тригонометрические функции и их свойства

Тригонометрические функции и их свойства Разработка и проведение дидактических игр на материале заданий ОГЭ по математике

Разработка и проведение дидактических игр на материале заданий ОГЭ по математике 1-2 класс. Интерактивная игра-тренажёр Зимняя сказка (сложение в пределах 20)

1-2 класс. Интерактивная игра-тренажёр Зимняя сказка (сложение в пределах 20) Сумма и разность кубов двух выражений

Сумма и разность кубов двух выражений Умножение одночлена на многочлен

Умножение одночлена на многочлен Работа с текстовой математической задачей

Работа с текстовой математической задачей Дифференциальные уравнения

Дифференциальные уравнения Преобразование выражений. 10 класс

Преобразование выражений. 10 класс Квадратні рівняння. Неповні квадратні рівняння

Квадратні рівняння. Неповні квадратні рівняння В стране геометрических фигур

В стране геометрических фигур Цифры. Десятичная запись натуральных чисел

Цифры. Десятичная запись натуральных чисел Презентация к уроку математики 4 класс УМК Школа России М.И. Морро, М.А. Бантова

Презентация к уроку математики 4 класс УМК Школа России М.И. Морро, М.А. Бантова