- Метод найменших квадратів. (Тема 4)

Содержание

- 2. План 4.1. Суть методу найменших квадратів (МНК). 4.2. Передумови застосування МНК. 4.3. Система нормальних рівнянь.

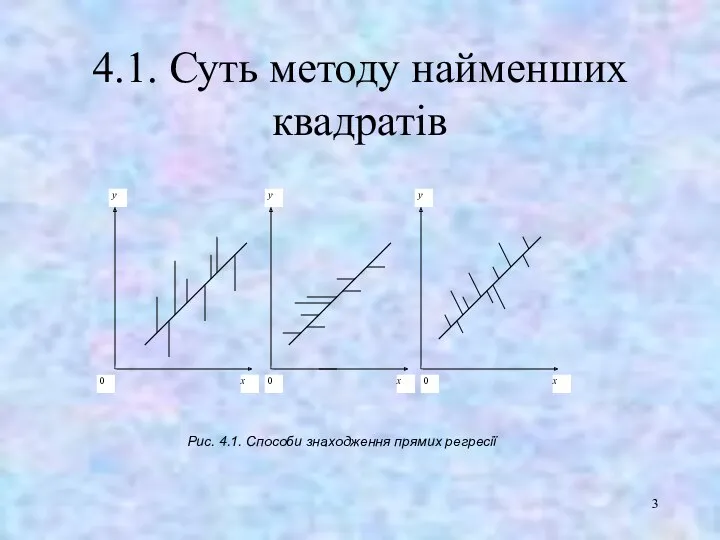

- 3. 4.1. Суть методу найменших квадратів Рис. 4.1. Способи знаходження прямих регресії

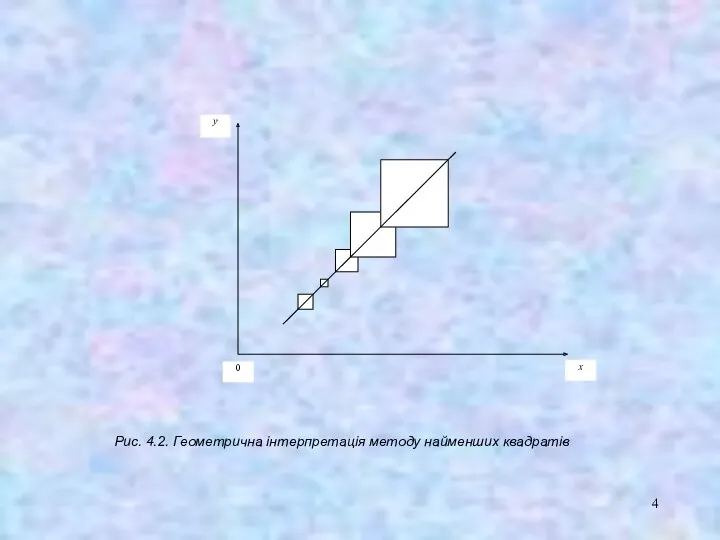

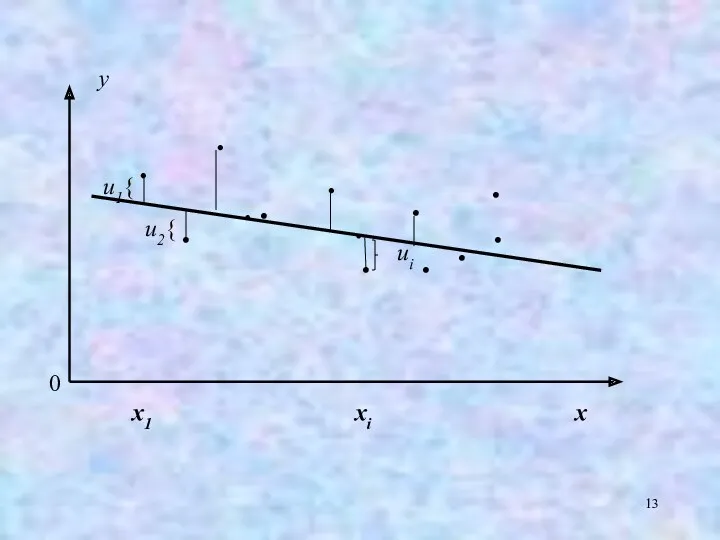

- 4. Рис. 4.2. Геометрична інтерпретація методу найменших квадратів

- 5. Суть методу найменших квадратів (МНК) полягає у знаходженні такої теоретичної лінії регресії, яка в порівнянні з

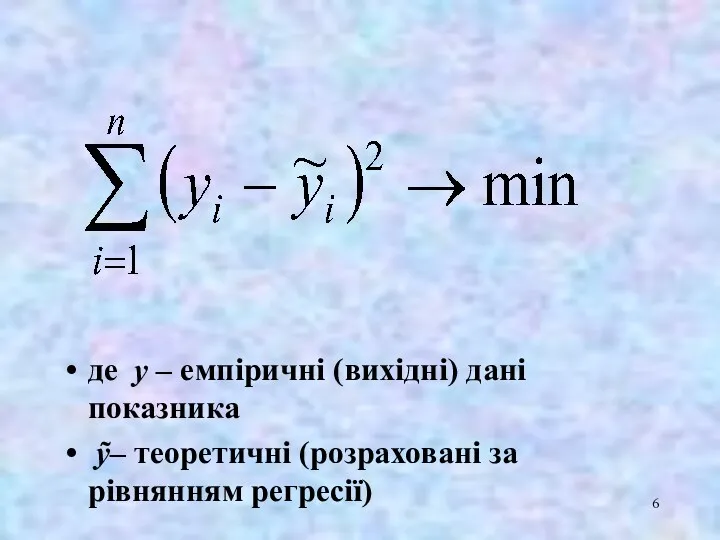

- 6. де y – емпіричні (вихідні) дані показника ỹ– теоретичні (розраховані за рівнянням регресії)

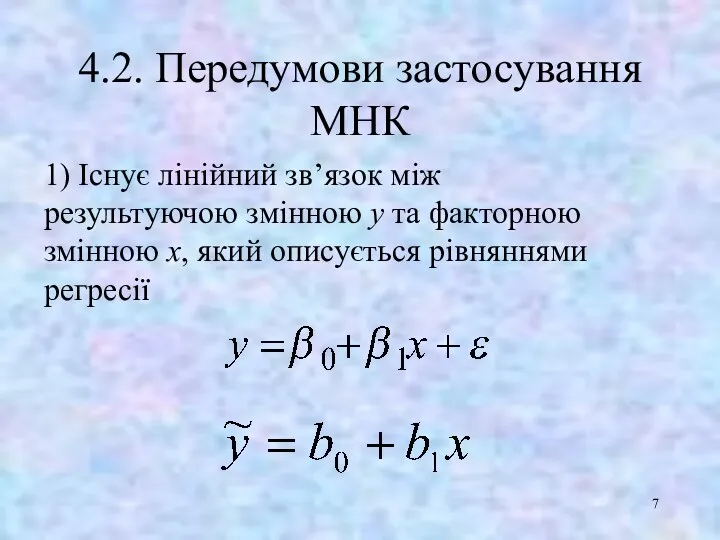

- 7. 4.2. Передумови застосування МНК 1) Існує лінійний зв’язок між результуючою змінною у та факторною змінною x,

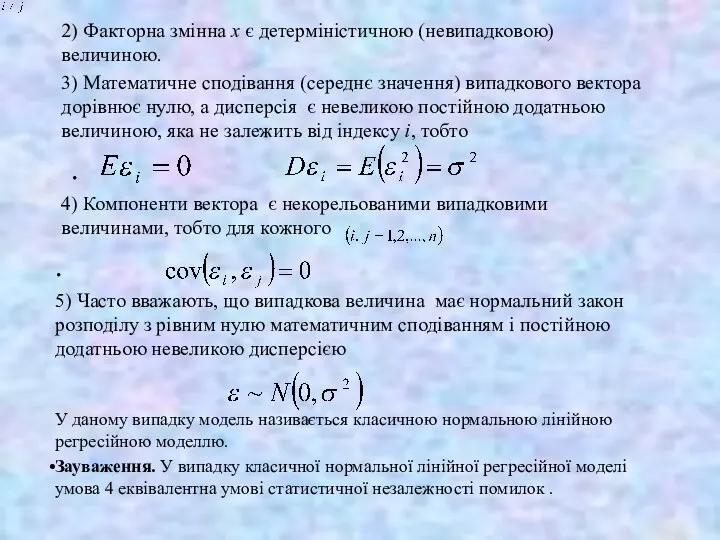

- 8. 2) Факторна змінна x є детерміністичною (невипадковою) величиною. 3) Математичне сподівання (середнє значення) випадкового вектора дорівнює

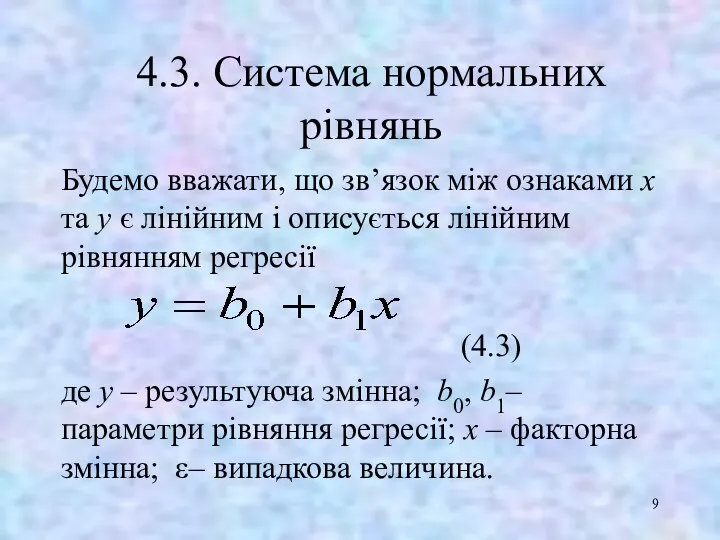

- 9. 4.3. Система нормальних рівнянь Будемо вважати, що зв’язок між ознаками х та у є лінійним і

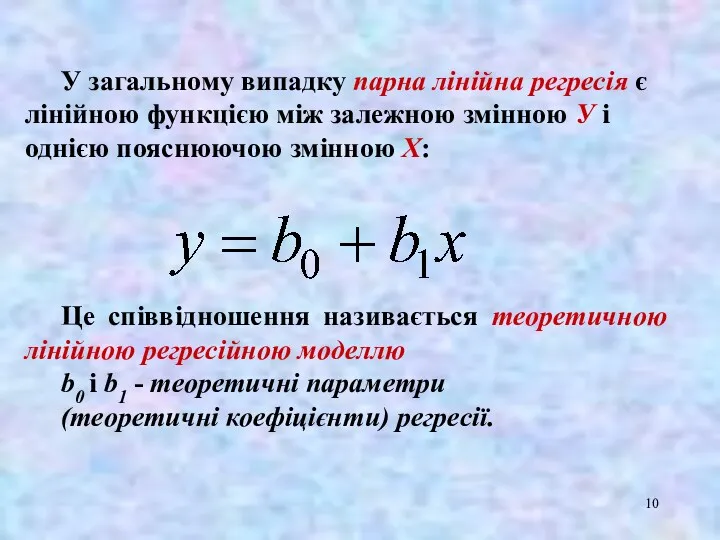

- 10. У загальному випадку nарна лінійна регресія є лінійною функцією мiж залежною змінною У i однiєю пояснюючою

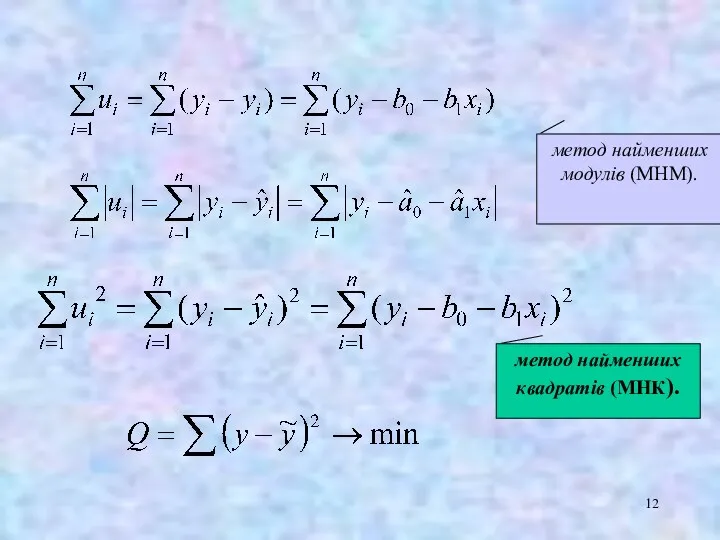

- 12. метод найменших модулів (МНМ). метод найменших квадратів (МНК).

- 13. y x x1 . . . . u1{ . . . xi ui 0 . .

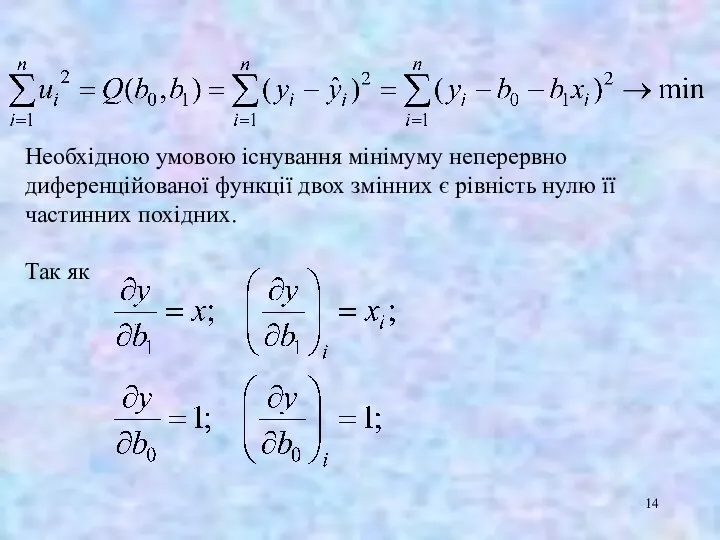

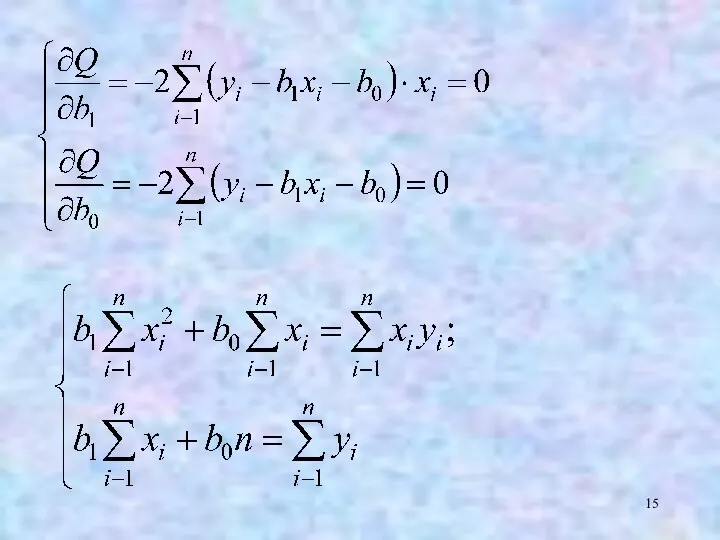

- 14. Необхідною умовою існування мінімуму неперервно диференційованої функції двох змінних є рівність нулю її частинних похідних. Так

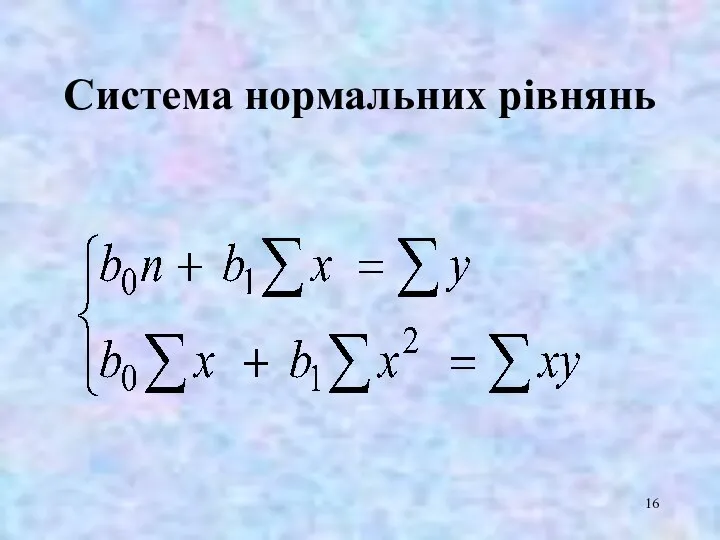

- 16. Система нормальних рівнянь

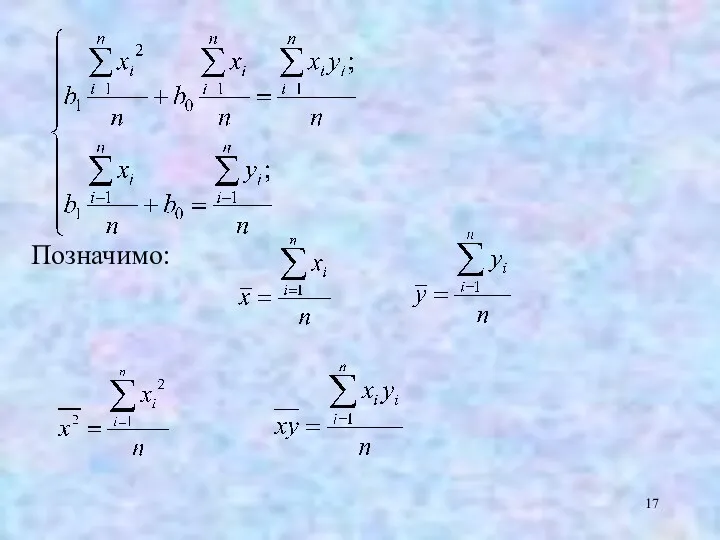

- 17. Позначимо:

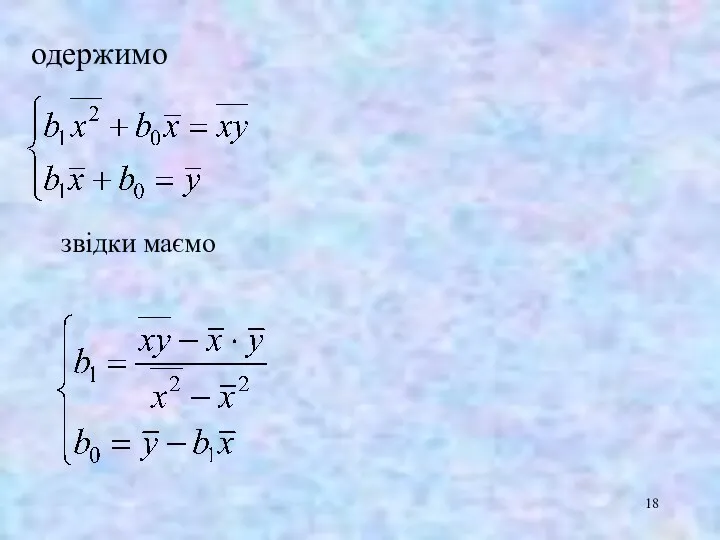

- 18. одержимо звідки маємо

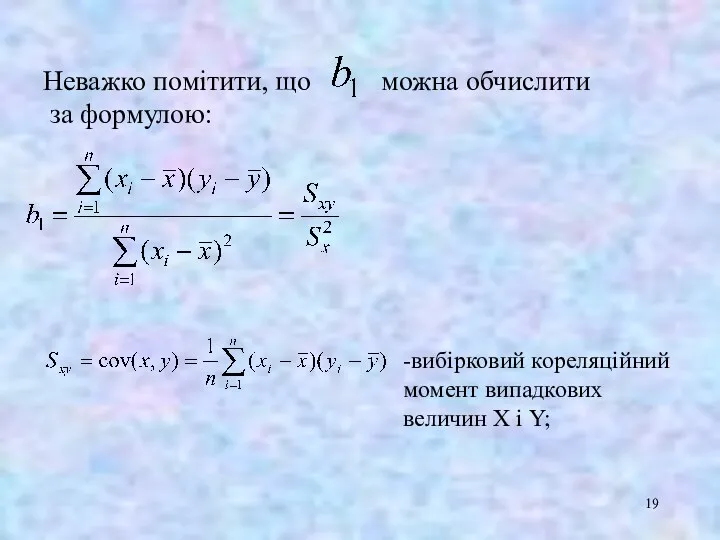

- 19. Неважко помітити, що можна обчислити за формулою: -вибірковий кореляційний момент випадкових величин X і Y;

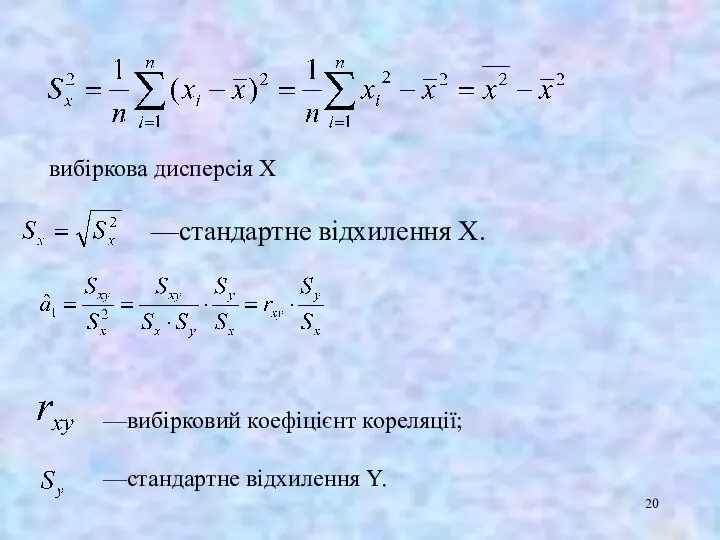

- 20. вибіркова дисперсія X —стандартне відхилення X. —вибірковий коефіцієнт кореляції; —стандартне відхилення Y.

- 22. Скачать презентацию

План

4.1. Суть методу найменших квадратів (МНК).

4.2. Передумови застосування МНК.

4.3. Система нормальних

План

4.1. Суть методу найменших квадратів (МНК).

4.2. Передумови застосування МНК.

4.3. Система нормальних

4.1. Суть методу найменших квадратів

Рис. 4.1. Способи знаходження прямих регресії

4.1. Суть методу найменших квадратів

Рис. 4.1. Способи знаходження прямих регресії

Рис. 4.2. Геометрична інтерпретація методу найменших квадратів

Рис. 4.2. Геометрична інтерпретація методу найменших квадратів

Суть методу найменших квадратів (МНК)

полягає у знаходженні такої теоретичної лінії регресії,

Суть методу найменших квадратів (МНК)

полягає у знаходженні такої теоретичної лінії регресії,

де y – емпіричні (вихідні) дані показника

ỹ– теоретичні (розраховані за

де y – емпіричні (вихідні) дані показника

ỹ– теоретичні (розраховані за

4.2. Передумови застосування МНК

1) Існує лінійний зв’язок між результуючою змінною у

4.2. Передумови застосування МНК

1) Існує лінійний зв’язок між результуючою змінною у

2) Факторна змінна x є детерміністичною (невипадковою) величиною.

3) Математичне сподівання (середнє

2) Факторна змінна x є детерміністичною (невипадковою) величиною.

3) Математичне сподівання (середнє

4.3. Система нормальних рівнянь

Будемо вважати, що зв’язок між ознаками х та

4.3. Система нормальних рівнянь

Будемо вважати, що зв’язок між ознаками х та

У загальному випадку nарна лінійна регресія є лінійною функцією мiж залежною

У загальному випадку nарна лінійна регресія є лінійною функцією мiж залежною

метод найменших модулів (МНМ).

метод найменших квадратів (МНК).

метод найменших модулів (МНМ).

метод найменших квадратів (МНК).

y

x

x1

.

.

.

.

u1{

.

.

.

xi

ui

0

.

.

.

.

.

.

u2{

y

x

x1

.

.

.

.

u1{

.

.

.

xi

ui

0

.

.

.

.

.

.

u2{

Необхідною умовою існування мінімуму неперервно диференційованої функції двох змінних є рівність

Необхідною умовою існування мінімуму неперервно диференційованої функції двох змінних є рівність

Система нормальних рівнянь

Система нормальних рівнянь

Позначимо:

Позначимо:

одержимо

звідки маємо

одержимо

звідки маємо

Неважко помітити, що можна обчислити

за формулою:

-вибірковий кореляційний

момент випадкових

величин

Неважко помітити, що можна обчислити

за формулою:

-вибірковий кореляційний

момент випадкових

величин

вибіркова дисперсія X

—стандартне відхилення X.

—вибірковий коефіцієнт кореляції;

—стандартне відхилення Y.

вибіркова дисперсія X

—стандартне відхилення X.

—вибірковий коефіцієнт кореляції;

—стандартне відхилення Y.

Исследование расположения корней квадратного трехчлена

Исследование расположения корней квадратного трехчлена Умножение на двузначное число

Умножение на двузначное число Оптимизационные задачи. Задачи линейного программирования

Оптимизационные задачи. Задачи линейного программирования Своя игра. 8 класс

Своя игра. 8 класс Свойства корня n-й степени

Свойства корня n-й степени Подобные треугольники

Подобные треугольники Решение задач на составление уравнений

Решение задач на составление уравнений Экономикадағы статистикалық байланыстар

Экономикадағы статистикалық байланыстар Системы нелинейных уравнений с двумя неизвестными

Системы нелинейных уравнений с двумя неизвестными математика 3 класс

математика 3 класс Диаграммы. Построение диаграммы

Диаграммы. Построение диаграммы Признаки делимости на 10, на 5 и на 2

Признаки делимости на 10, на 5 и на 2 Нахождение числа по данному значению его дроби

Нахождение числа по данному значению его дроби Удивительный мир симметрии

Удивительный мир симметрии Степень с целым показателем

Степень с целым показателем Задача о положении механизмов параллельной структуры

Задача о положении механизмов параллельной структуры Основы стандартизации, сертификации и метрологии

Основы стандартизации, сертификации и метрологии Клубный час-соревнование для учащихся 3 класса в ГПД “Математическое многоборье”

Клубный час-соревнование для учащихся 3 класса в ГПД “Математическое многоборье” презентация к уроку в 4 классе. Тема: Задачи на движение

презентация к уроку в 4 классе. Тема: Задачи на движение Построить проекции и наглядные изображения отрезков по заданным координатам их концов. (задача 11)

Построить проекции и наглядные изображения отрезков по заданным координатам их концов. (задача 11) Расстояние между точками координатной прямой

Расстояние между точками координатной прямой Повторение. Решение задач и примеров

Повторение. Решение задач и примеров Метод координат на плоскости

Метод координат на плоскости Золотое сечение

Золотое сечение Роль задач в обучении математике

Роль задач в обучении математике Десятичные дроби. Тест

Десятичные дроби. Тест Сызықтық алгоритм деп

Сызықтық алгоритм деп Масса тела и ее измерение

Масса тела и ее измерение