- Контроллинг в системе управления

Содержание

- 2. Контроллинг – это система управления достижением целей и неотъемлемая часть управления предприятием. Современный менеджмент разделяет предприятие

- 3. Стратегический контроллинг Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения. Цель стратегического

- 4. Потенциалы успеха можно разделить также на внешние и внутренние. Внешние потенциалы зависят от успешной комбинации «продукт/рынок».

- 5. 2. Анализ внешней среды. Анализ рынка технологий Анализ рынка труда Изучение экологических проблем Изучение социально-политической сферы

- 6. Процесс стратегического планирования можно разбить на следующие фазы: поиск и формулирование стратегической цели; оформление и оценка

- 7. Оперативный контроллинг Оперативный контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятии при поддержке

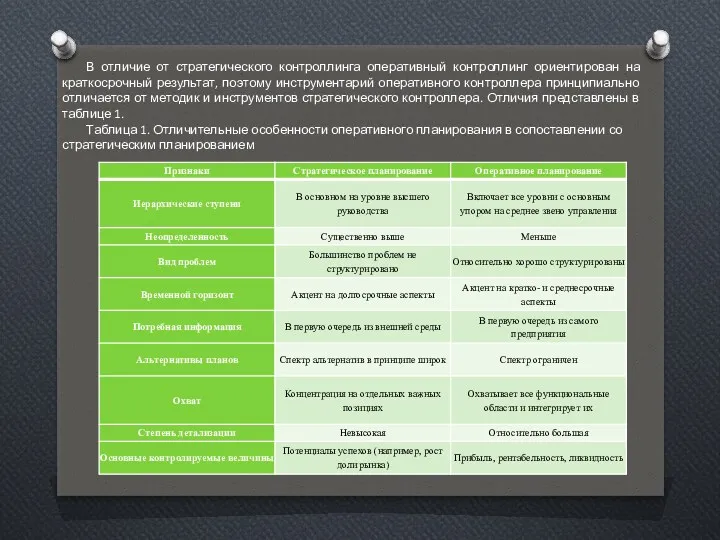

- 8. В отличие от стратегического контроллинга оперативный контроллинг ориентирован на краткосрочный результат, поэтому инструментарий оперативного контроллера принципиально

- 10. Скачать презентацию

Контроллинг – это система управления достижением целей и неотъемлемая часть управления

Контроллинг – это система управления достижением целей и неотъемлемая часть управления

Стратегический контроллинг

Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Цель

Стратегический контроллинг

Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Цель

Потенциалы успеха можно разделить также на внешние и внутренние. Внешние потенциалы

Потенциалы успеха можно разделить также на внешние и внутренние. Внешние потенциалы

2. Анализ внешней среды.

Анализ рынка технологий

Анализ рынка труда

Изучение экологических проблем

Изучение социально-политической

2. Анализ внешней среды.

Анализ рынка технологий

Анализ рынка труда

Изучение экологических проблем

Изучение социально-политической

Процесс стратегического планирования можно разбить на следующие фазы:

поиск и формулирование стратегической

Процесс стратегического планирования можно разбить на следующие фазы:

поиск и формулирование стратегической

Оперативный контроллинг

Оперативный контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности

Оперативный контроллинг

Оперативный контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности

В отличие от стратегического контроллинга оперативный контроллинг ориентирован на краткосрочный результат,

В отличие от стратегического контроллинга оперативный контроллинг ориентирован на краткосрочный результат,

Організація як функція управління

Організація як функція управління Мотивация трудовой деятельности персонала: основные понятия, виды, модели

Мотивация трудовой деятельности персонала: основные понятия, виды, модели Управление проектами

Управление проектами Система поддержки интеллектуального взаимодействия

Система поддержки интеллектуального взаимодействия Управление кадровым резервом

Управление кадровым резервом Управленческие навыки. Продвинутый уровень

Управленческие навыки. Продвинутый уровень Документоведение и делопроизводство

Документоведение и делопроизводство Факторы эффективности менеджмента. Управленческую деятельность эффективна

Факторы эффективности менеджмента. Управленческую деятельность эффективна Что такое иерархия

Что такое иерархия Основы оперативного планирования и управления материальными потоками в производстве

Основы оперативного планирования и управления материальными потоками в производстве Запуск проекта внедрения процессного управления: знания, навыки, подводные камни

Запуск проекта внедрения процессного управления: знания, навыки, подводные камни Управление инновационным проектом

Управление инновационным проектом Таможенная процедура таможенного склада

Таможенная процедура таможенного склада Weed management

Weed management Атестаційна робота на тему: Шляхи підвищення ефективності управління персоналом (на матеріалах ПрАТ СК УНІКА)

Атестаційна робота на тему: Шляхи підвищення ефективності управління персоналом (на матеріалах ПрАТ СК УНІКА) Философия стандартов ИСО. Восемь принципов менеджмента качества. Ответственность руководства за качество в организации

Философия стандартов ИСО. Восемь принципов менеджмента качества. Ответственность руководства за качество в организации Тесты. Раздел 2. Проектирование и системы качества в строительстве

Тесты. Раздел 2. Проектирование и системы качества в строительстве Управленческое решение

Управленческое решение Планирование и эффективность. От генерации идей к структурированию информации

Планирование и эффективность. От генерации идей к структурированию информации Международные стандарты ИСО и их требования к системе менеджмента качества

Международные стандарты ИСО и их требования к системе менеджмента качества Карьерная эффективность

Карьерная эффективность Academic administration

Academic administration Тема 6. Методы управления

Тема 6. Методы управления Организационно-административные технологии менеджмента социально-культурной деятельности

Организационно-административные технологии менеджмента социально-культурной деятельности Основы менеджмента

Основы менеджмента Стратегії та проекти

Стратегії та проекти Модель Кривой перемен Дж. Дак

Модель Кривой перемен Дж. Дак Инициация проекта

Инициация проекта