- Разработка управленческих решений в условиях неопределенности цели

Содержание

- 2. ТЕМА: Разработка управленческих решений в условиях неопределенности цели.

- 3. Цель изучения данной темы - получение общетеоретических знаний о методах принятия решений в условиях неопределенности. Задачи

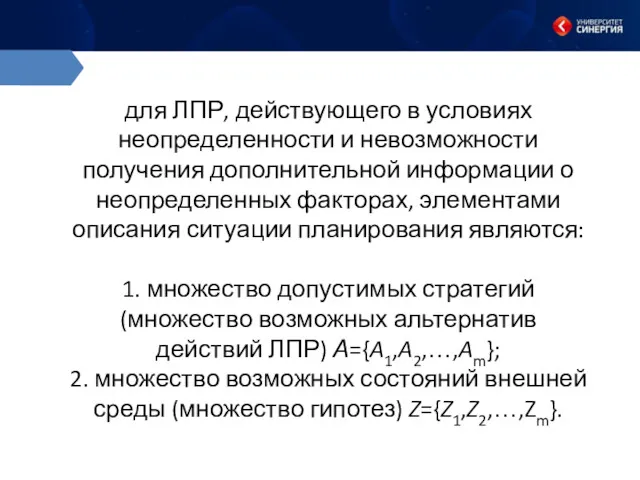

- 4. для ЛПР, действующего в условиях неопределенности и невозможности получения дополнительной информации о неопределенных факторах, элементами описания

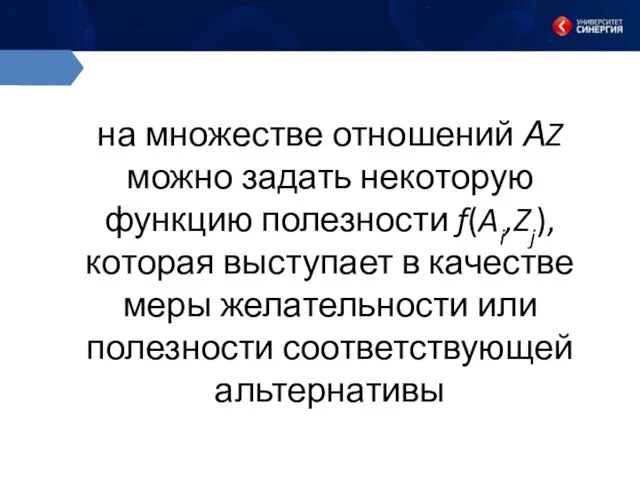

- 5. на множестве отношений АZ можно задать некоторую функцию полезности f(Ai,Zj), которая выступает в качестве меры желательности

- 6. Если множества A и Z конечны, то мера для оценки эффективности действий ЛПР (полезность исходов) представима

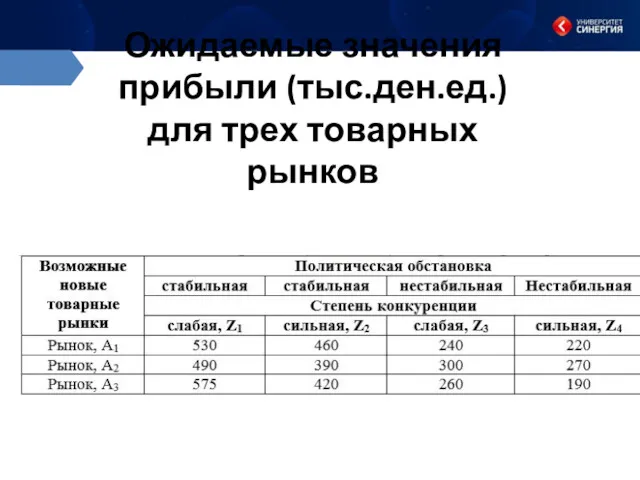

- 7. Ожидаемые значения прибыли (тыс.ден.ед.) для трех товарных рынков

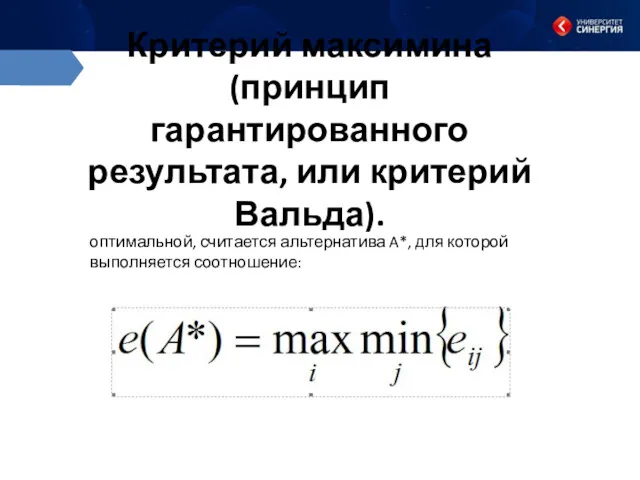

- 8. Критерий максимина (принцип гарантированного результата, или критерий Вальда). оптимальной, считается альтернатива A*, для которой выполняется соотношение:

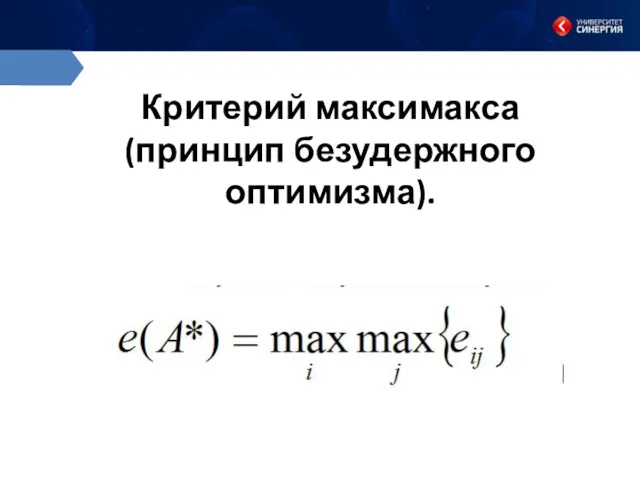

- 9. Критерий максимакса (принцип безудержного оптимизма).

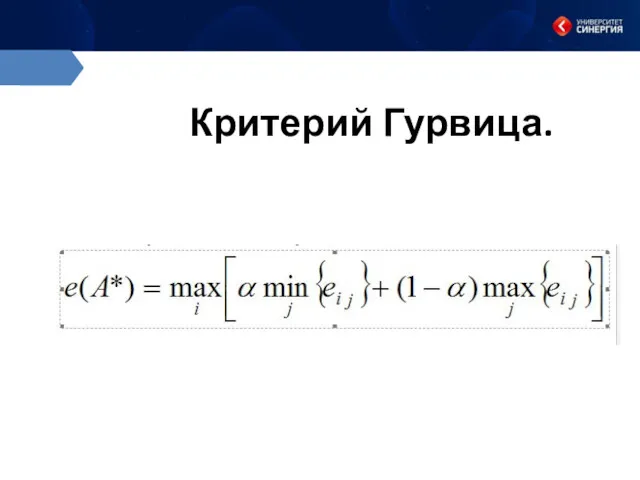

- 10. Критерий Гурвица.

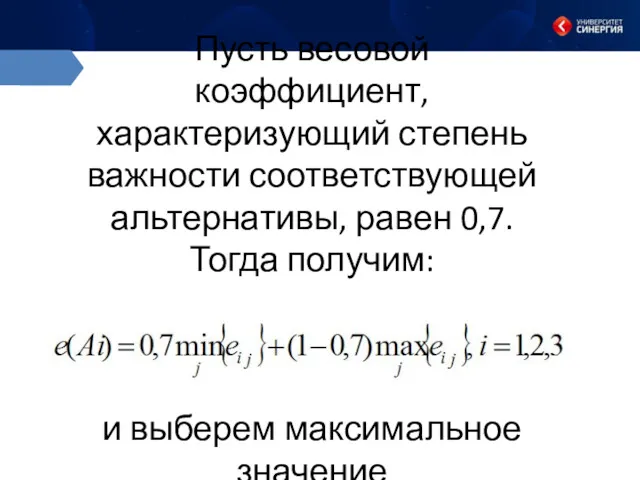

- 11. Пусть весовой коэффициент, характеризующий степень важности соответствующей альтернативы, равен 0,7. Тогда получим: и выберем максимальное значение

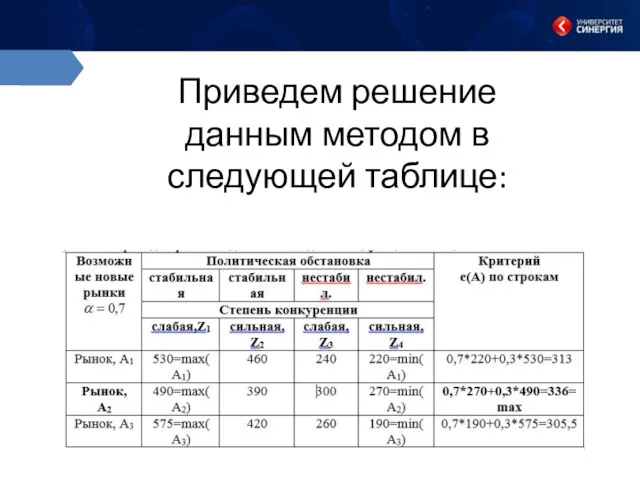

- 12. Приведем решение данным методом в следующей таблице:

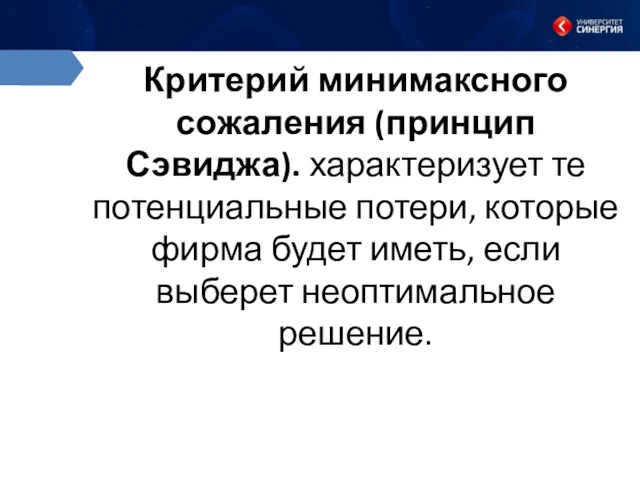

- 13. Критерий минимаксного сожаления (принцип Сэвиджа). характеризует те потенциальные потери, которые фирма будет иметь, если выберет неоптимальное

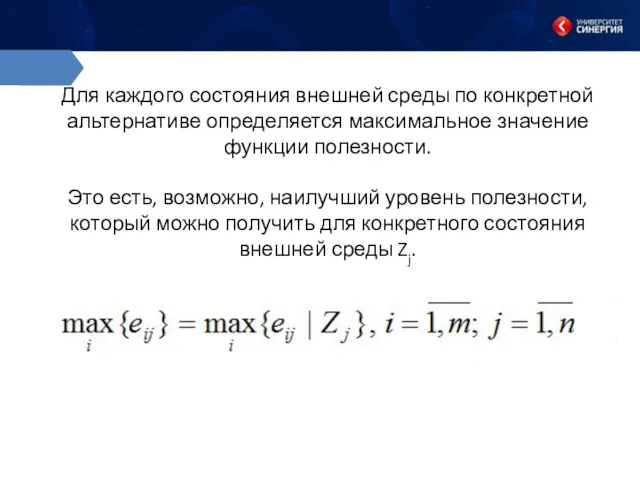

- 14. Для каждого состояния внешней среды по конкретной альтернативе определяется максимальное значение функции полезности. Это есть, возможно,

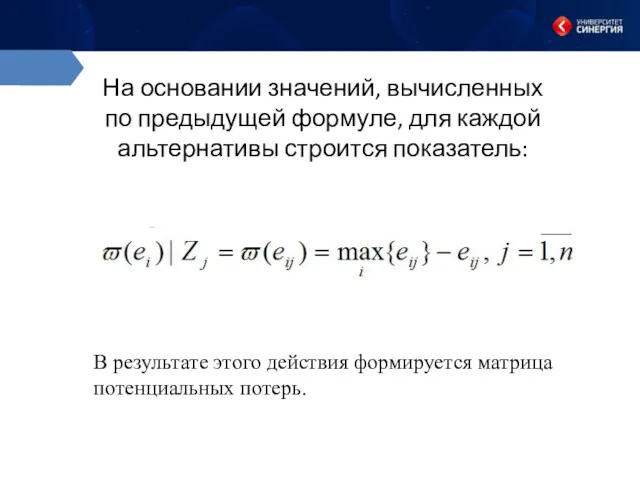

- 15. На основании значений, вычисленных по предыдущей формуле, для каждой альтернативы строится показатель: В результате этого действия

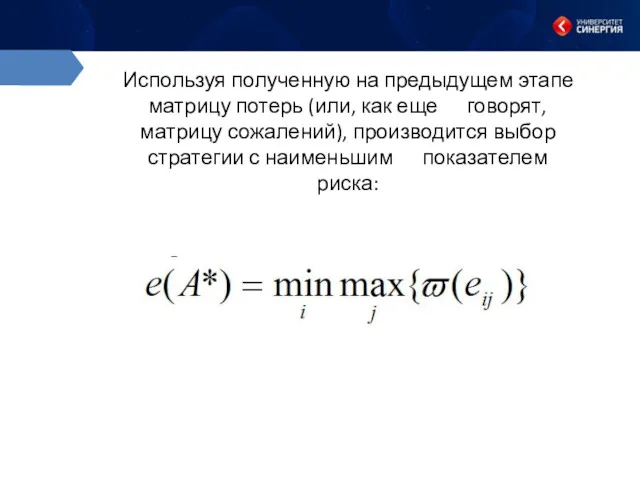

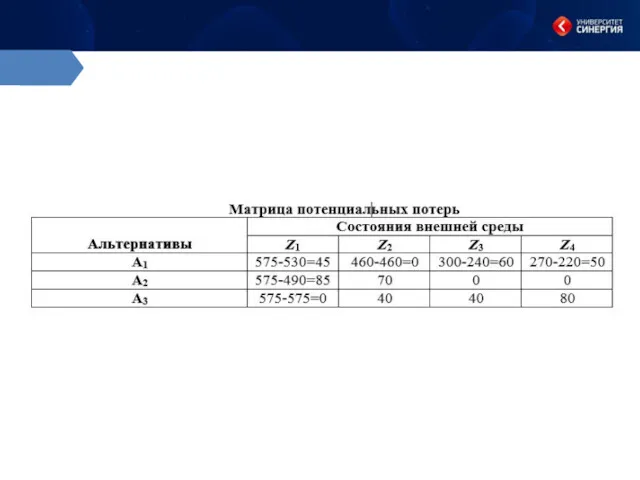

- 16. Используя полученную на предыдущем этапе матрицу потерь (или, как еще говорят, матрицу сожалений), производится выбор стратегии

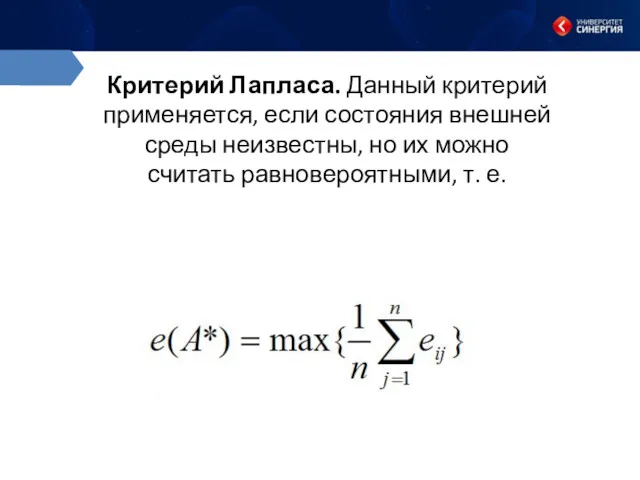

- 18. Критерий Лапласа. Данный критерий применяется, если состояния внешней среды неизвестны, но их можно считать равновероятными, т.

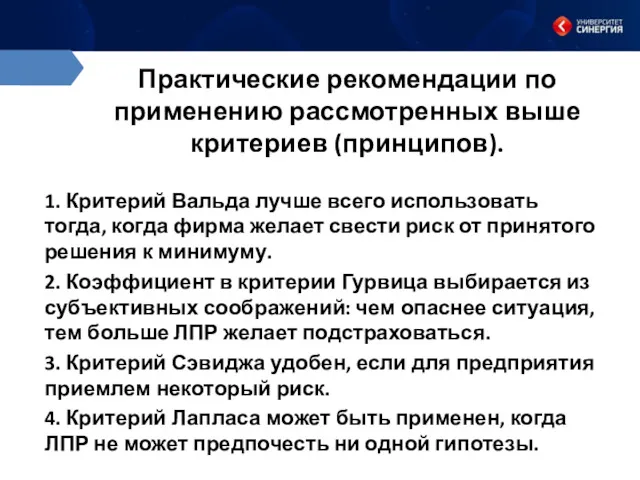

- 19. Практические рекомендации по применению рассмотренных выше критериев (принципов). 1. Критерий Вальда лучше всего использовать тогда, когда

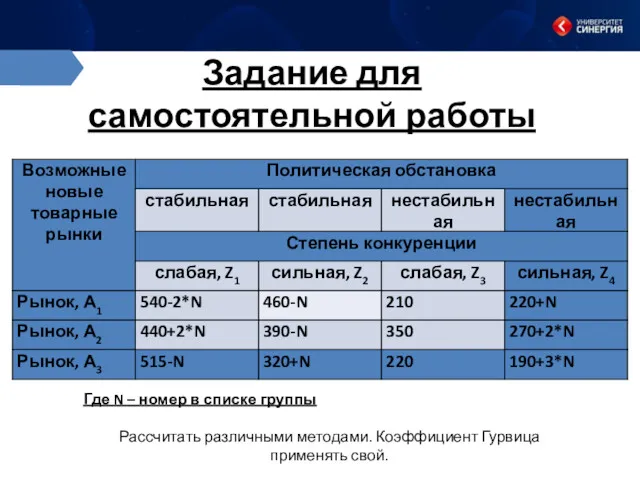

- 20. Задание для самостоятельной работы Где N – номер в списке группы Рассчитать различными методами. Коэффициент Гурвица

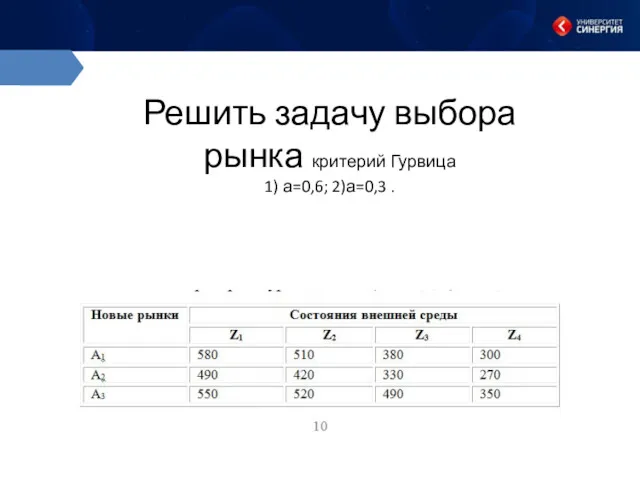

- 21. Решить задачу выбора рынка критерий Гурвица 1) а=0,6; 2)а=0,3 .

- 23. Скачать презентацию

ТЕМА:

Разработка управленческих решений в условиях неопределенности цели.

ТЕМА:

Разработка управленческих решений в условиях неопределенности цели.

Цель изучения данной темы - получение общетеоретических знаний о методах принятия

Цель изучения данной темы - получение общетеоретических знаний о методах принятия

для ЛПР, действующего в условиях неопределенности и невозможности получения дополнительной информации

для ЛПР, действующего в условиях неопределенности и невозможности получения дополнительной информации

на множестве отношений АZ можно задать некоторую функцию полезности f(Ai,Zj), которая

на множестве отношений АZ можно задать некоторую функцию полезности f(Ai,Zj), которая

Если множества A и Z конечны, то мера для оценки эффективности

Если множества A и Z конечны, то мера для оценки эффективности

Ожидаемые значения прибыли (тыс.ден.ед.) для трех товарных рынков

Ожидаемые значения прибыли (тыс.ден.ед.) для трех товарных рынков

Критерий максимина (принцип гарантированного результата, или критерий Вальда).

оптимальной, считается альтернатива A*,

Критерий максимина (принцип гарантированного результата, или критерий Вальда).

оптимальной, считается альтернатива A*,

Критерий максимакса (принцип безудержного оптимизма).

Критерий максимакса (принцип безудержного оптимизма).

Критерий Гурвица.

Критерий Гурвица.

Пусть весовой коэффициент, характеризующий степень важности соответствующей альтернативы, равен 0,7. Тогда

Пусть весовой коэффициент, характеризующий степень важности соответствующей альтернативы, равен 0,7. Тогда

Приведем решение данным методом в следующей таблице:

Приведем решение данным методом в следующей таблице:

Критерий минимаксного сожаления (принцип Сэвиджа). характеризует те потенциальные потери, которые фирма

Критерий минимаксного сожаления (принцип Сэвиджа). характеризует те потенциальные потери, которые фирма

Для каждого состояния внешней среды по конкретной альтернативе определяется максимальное значение

Для каждого состояния внешней среды по конкретной альтернативе определяется максимальное значение

На основании значений, вычисленных по предыдущей формуле, для каждой альтернативы строится

На основании значений, вычисленных по предыдущей формуле, для каждой альтернативы строится

Используя полученную на предыдущем этапе матрицу потерь (или, как еще говорят,

Используя полученную на предыдущем этапе матрицу потерь (или, как еще говорят,

Критерий Лапласа. Данный критерий применяется, если состояния внешней среды неизвестны, но

Критерий Лапласа. Данный критерий применяется, если состояния внешней среды неизвестны, но

Практические рекомендации по применению рассмотренных выше критериев (принципов).

1. Критерий Вальда лучше

Практические рекомендации по применению рассмотренных выше критериев (принципов).

1. Критерий Вальда лучше

Задание для самостоятельной работы

Где N – номер в списке группы

Рассчитать

Задание для самостоятельной работы

Где N – номер в списке группы

Рассчитать

Решить задачу выбора рынка критерий Гурвица

1) а=0,6; 2)а=0,3 .

Решить задачу выбора рынка критерий Гурвица

1) а=0,6; 2)а=0,3 .

Что такое форсайт?

Что такое форсайт? Курс Product Management. Бизнес модель Lean Canvas

Курс Product Management. Бизнес модель Lean Canvas Формирование и развитие системы муниципальной кадровой политики

Формирование и развитие системы муниципальной кадровой политики Функциональное разделение труда и организационная структура управления персоналом

Функциональное разделение труда и организационная структура управления персоналом Стандарт управления проектами. Процессы управления проектом

Стандарт управления проектами. Процессы управления проектом Теория ERG Альдерфера

Теория ERG Альдерфера Профессиональный стандарт менеджера для производства

Профессиональный стандарт менеджера для производства Модели корпоративной культуры

Модели корпоративной культуры Шведская модель управления

Шведская модель управления Методы планирования потребности в персонале

Методы планирования потребности в персонале История развития кадровых служб

История развития кадровых служб Жұмыскерлердің жылдық орташа санына және жылдық орташа кіріске қарай кәсіпкерлік субъектілері мынадай санаттарға жатқызылады

Жұмыскерлердің жылдық орташа санына және жылдық орташа кіріске қарай кәсіпкерлік субъектілері мынадай санаттарға жатқызылады Этика делового общения

Этика делового общения Сертифицированный CQI и IRCA курс ведущего аудитора по стандарту ISO 45001 Системы менеджмента охраны здоровья и безопасности

Сертифицированный CQI и IRCA курс ведущего аудитора по стандарту ISO 45001 Системы менеджмента охраны здоровья и безопасности Принятие решений в логике концепции обучающихся организаций. (Лекция 8)

Принятие решений в логике концепции обучающихся организаций. (Лекция 8) Управление транспортными системами. Пассажирские перевозки

Управление транспортными системами. Пассажирские перевозки Разработка системы управления проектом, на основе программного комплекса MS Project

Разработка системы управления проектом, на основе программного комплекса MS Project Разработка и принятие решений в управлении

Разработка и принятие решений в управлении Система сбалансированных показателей (ССП). Стратегическая карта показателей деятельности компании

Система сбалансированных показателей (ССП). Стратегическая карта показателей деятельности компании Документооборот и его этапы

Документооборот и его этапы Понятие менеджмента в туризме и его особенности

Понятие менеджмента в туризме и его особенности Карьерная эффективность

Карьерная эффективность Моделювання сервісно-виробничого, виробничоторговельного процесів курортного готелю категорії чотири зірки на 66 місць

Моделювання сервісно-виробничого, виробничоторговельного процесів курортного готелю категорії чотири зірки на 66 місць Корпорация Галактика- разработчик систем управления предприятия

Корпорация Галактика- разработчик систем управления предприятия Комплект методического обеспечения семинара по вопросам развития технологии Бережливое производство

Комплект методического обеспечения семинара по вопросам развития технологии Бережливое производство Ұйымдастырушылық мінезқұлық (ҰМҚ) негіздері

Ұйымдастырушылық мінезқұлық (ҰМҚ) негіздері Логистические издержки и их влияние на деятельность фирмы на примере ООО ТюменьЛогистикс

Логистические издержки и их влияние на деятельность фирмы на примере ООО ТюменьЛогистикс Системный, ситуационный и процессный подходы к управлению

Системный, ситуационный и процессный подходы к управлению