- Управление рисками. Страхование

Содержание

- 2. Классификации рисков Измерения рисков Управление рисками Управление рисками предприятия Управление личными рисками

- 3. Страхование и управление рисками Управление рисками выросло из страхования Страхование - один из видов риск-менеджмента, один

- 4. Два подхода: Нейтральный: угроза или вероятность того, что действие или случай неблагоприятно или благоприятно повлияют на

- 5. Множество систем классификации: Международная Ассоциация Актуариев Solvency II Общество актуарных исследований в области страхования от случайных

- 6. Рыночные риски Кредитные риски Риски андеррайтинга Операционные риски Другие риски Актуарные, инвестиционные Классификация рисков

- 7. Риск изменения стоимости товаров Риск изменения процентной ставки (ставки рефинансирования) Риск изменения стоимости ценных бумаг Риск

- 8. Риск изменения смертности Риск изменения продолжительности жизни Риск изменения заболеваемости и инвалидности Риск изменения показателей расторжения

- 9. Риски кадрового состава Риски информационных технологий Риски внешних событий Риски изменения правовой среды Риски аутсорсинга Риски

- 10. Риски репутационные Риски стратегические Риски моделирования Вызовы: Появление новых игроков Конкуренция Интернационализация Изменения в макроэкономике и

- 11. + + - -

- 12. Фундаментальные природные социально-политические, в том числе риск войны, терроризма, экспроприация, национализация массовые экономические Частные риски

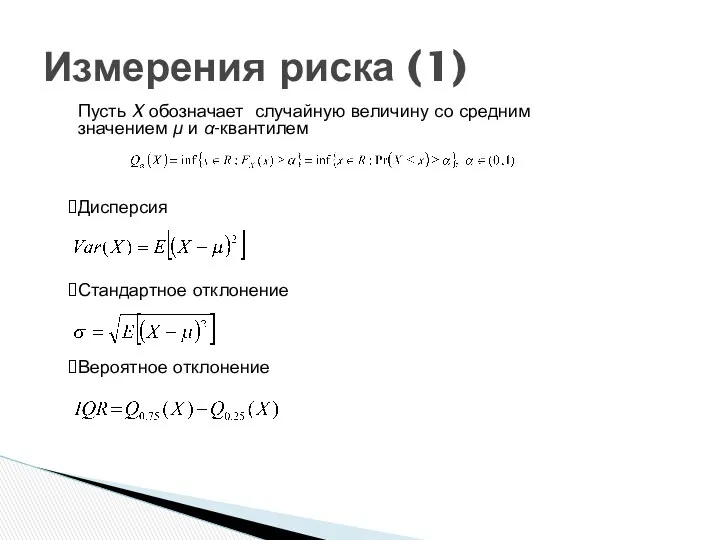

- 13. Измерения риска (1) Пусть X обозначает случайную величину со средним значением μ и α-квантилем Дисперсия Стандартное

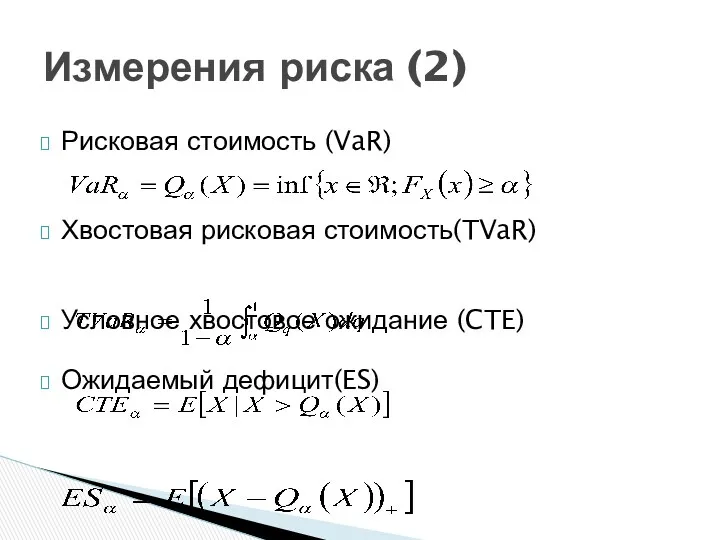

- 14. Рисковая стоимость (VaR) Хвостовая рисковая стоимость(TVaR) Условное хвостовое ожидание (CTE) Ожидаемый дефицит(ES) Измерения риска (2)

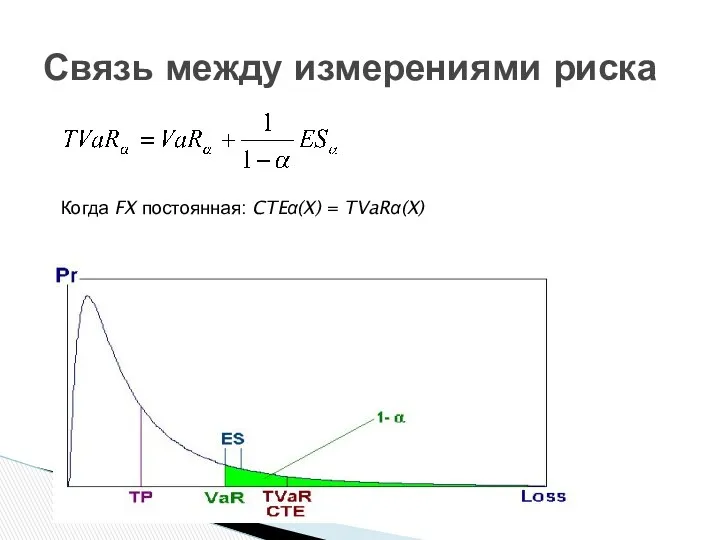

- 15. Связь между измерениями риска Когда FX постоянная: CTEα(X) = TVaRα(X)

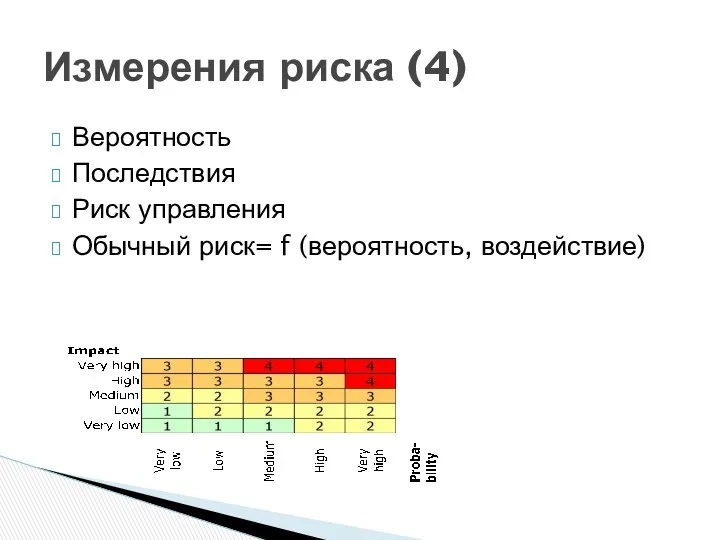

- 16. Вероятность Последствия Риск управления Обычный риск= f (вероятность, воздействие) Измерения риска (4)

- 17. Измерения риска (5)

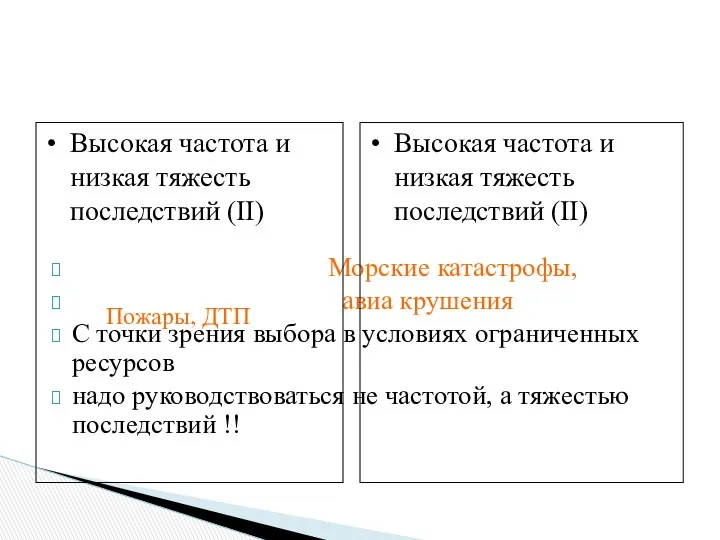

- 18. Морские катастрофы, авиа крушения С точки зрения выбора в условиях ограниченных ресурсов надо руководствоваться не частотой,

- 19. Процесс управления риском

- 21. Риск можно избежать Степень риска можно сократить с помощью превентивных мероприятий (Предотвращение ущерба) Сигнализация, гараж, металл

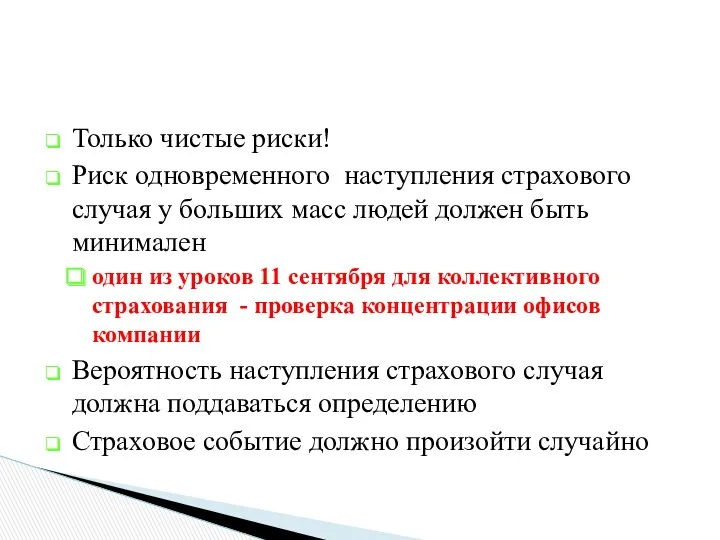

- 22. Только чистые риски! Риск одновременного наступления страхового случая у больших масс людей должен быть минимален один

- 23. Риск убытков не должен быть столь велик, чтобы премия перестала быть экономически оправданной самолет - х%

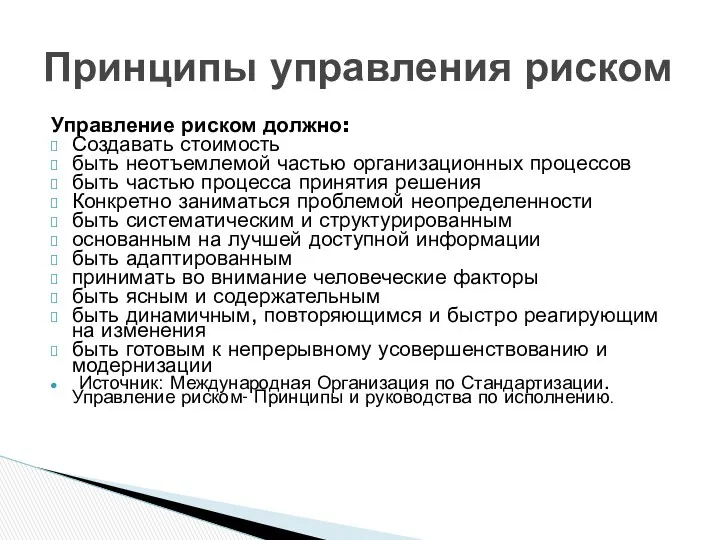

- 24. Управление риском должно: Создавать стоимость быть неотъемлемой частью организационных процессов быть частью процесса принятия решения Конкретно

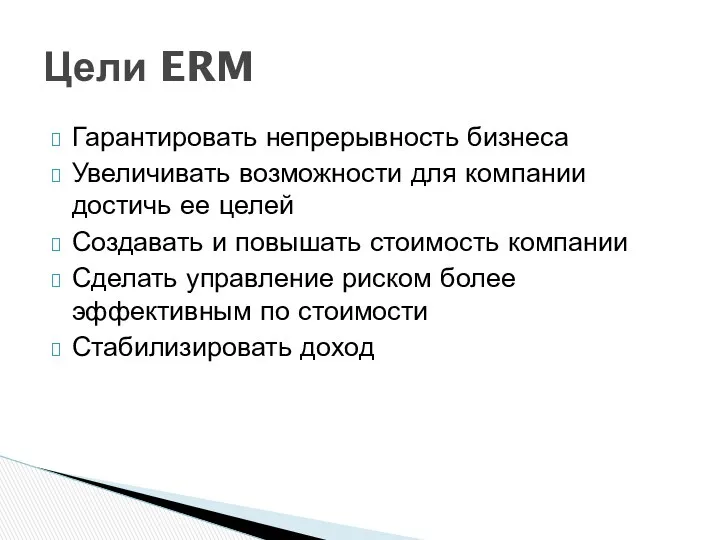

- 25. Гарантировать непрерывность бизнеса Увеличивать возможности для компании достичь ее целей Создавать и повышать стоимость компании Сделать

- 26. Страховщик должен установить и действовать в пределах финансово устойчивой структуры ERM, которая соответствует природе, масштабу и

- 27. Собственный риск и оценка платежеспособности (ORSA) в пределах ERM должны: предоставлять совету директоров и высшему руководству

- 28. обязательства высшего руководства и субсидирование включение “культуры управления риском” в корпорацию на операционном уровне Обеспечение как

- 29. Риск сокращения доходов из-за: Смерти кормильца Выхода на пенсию Потери работы Увечья в результате несчастного случая

- 31. Скачать презентацию

Классификации рисков

Измерения рисков

Управление рисками

Управление рисками предприятия

Управление личными рисками

Классификации рисков

Измерения рисков

Управление рисками

Управление рисками предприятия

Управление личными рисками

Страхование и управление рисками

Управление рисками выросло из страхования

Страхование - один

Страхование и управление рисками

Управление рисками выросло из страхования

Страхование - один

Два подхода:

Нейтральный: угроза или вероятность того, что действие или случай неблагоприятно

Два подхода:

Нейтральный: угроза или вероятность того, что действие или случай неблагоприятно

Множество систем классификации:

Международная Ассоциация Актуариев

Solvency II

Общество актуарных исследований в области страхования

Множество систем классификации:

Международная Ассоциация Актуариев

Solvency II

Общество актуарных исследований в области страхования

Рыночные риски

Кредитные риски

Риски андеррайтинга

Операционные риски

Другие риски

Актуарные, инвестиционные

Классификация рисков

Рыночные риски

Кредитные риски

Риски андеррайтинга

Операционные риски

Другие риски

Актуарные, инвестиционные

Классификация рисков

Риск изменения стоимости товаров

Риск изменения процентной ставки (ставки рефинансирования)

Риск изменения стоимости

Риск изменения стоимости товаров

Риск изменения процентной ставки (ставки рефинансирования)

Риск изменения стоимости

Риск изменения смертности

Риск изменения продолжительности жизни

Риск изменения заболеваемости и инвалидности

Риск изменения

Риск изменения смертности

Риск изменения продолжительности жизни

Риск изменения заболеваемости и инвалидности

Риск изменения

Риски кадрового состава

Риски информационных технологий

Риски внешних событий

Риски изменения правовой среды

Риски аутсорсинга

Риски

Риски кадрового состава

Риски информационных технологий

Риски внешних событий

Риски изменения правовой среды

Риски аутсорсинга

Риски

Риски репутационные

Риски стратегические

Риски моделирования

Вызовы:

Появление новых игроков

Конкуренция

Интернационализация

Изменения в макроэкономике и социальном окружении

Изменения

Риски репутационные

Риски стратегические

Риски моделирования

Вызовы:

Появление новых игроков

Конкуренция

Интернационализация

Изменения в макроэкономике и социальном окружении

Изменения

+

+

-

-

+

+

-

-

Фундаментальные

природные

социально-политические, в том числе риск войны, терроризма, экспроприация, национализация

массовые экономические

Фундаментальные

природные

социально-политические, в том числе риск войны, терроризма, экспроприация, национализация

массовые экономические

Измерения риска (1)

Пусть X обозначает случайную величину со средним значением μ

Измерения риска (1)

Пусть X обозначает случайную величину со средним значением μ

Рисковая стоимость (VaR)

Хвостовая рисковая стоимость(TVaR)

Условное хвостовое ожидание (CTE)

Ожидаемый дефицит(ES)

Измерения риска (2)

Рисковая стоимость (VaR)

Хвостовая рисковая стоимость(TVaR)

Условное хвостовое ожидание (CTE)

Ожидаемый дефицит(ES)

Измерения риска (2)

Связь между измерениями риска

Когда FX постоянная: CTEα(X) = TVaRα(X)

Связь между измерениями риска

Когда FX постоянная: CTEα(X) = TVaRα(X)

Вероятность

Последствия

Риск управления

Обычный риск= f (вероятность, воздействие)

Измерения риска (4)

Вероятность

Последствия

Риск управления

Обычный риск= f (вероятность, воздействие)

Измерения риска (4)

Измерения риска (5)

Измерения риска (5)

Морские катастрофы,

авиа крушения

С точки зрения выбора в

Морские катастрофы,

авиа крушения

С точки зрения выбора в

Процесс управления риском

Процесс управления риском

Риск можно избежать

Степень риска можно сократить с помощью превентивных мероприятий (Предотвращение

Риск можно избежать

Степень риска можно сократить с помощью превентивных мероприятий (Предотвращение

Только чистые риски!

Риск одновременного наступления страхового случая у больших масс людей

Только чистые риски!

Риск одновременного наступления страхового случая у больших масс людей

Риск убытков не должен быть столь велик, чтобы премия перестала быть

Риск убытков не должен быть столь велик, чтобы премия перестала быть

Управление риском должно:

Создавать стоимость

быть неотъемлемой частью организационных процессов

быть частью процесса принятия

Управление риском должно:

Создавать стоимость

быть неотъемлемой частью организационных процессов

быть частью процесса принятия

Гарантировать непрерывность бизнеса

Увеличивать возможности для компании достичь ее целей

Создавать и повышать

Гарантировать непрерывность бизнеса

Увеличивать возможности для компании достичь ее целей

Создавать и повышать

Страховщик должен установить и действовать в пределах финансово устойчивой структуры ERM,

Страховщик должен установить и действовать в пределах финансово устойчивой структуры ERM,

Собственный риск и оценка платежеспособности (ORSA) в пределах ERM должны:

предоставлять совету

Собственный риск и оценка платежеспособности (ORSA) в пределах ERM должны:

предоставлять совету

обязательства высшего руководства и субсидирование

включение “культуры управления риском” в корпорацию на

обязательства высшего руководства и субсидирование

включение “культуры управления риском” в корпорацию на

Риск сокращения доходов из-за:

Смерти кормильца

Выхода на пенсию

Потери работы

Увечья в результате несчастного

Риск сокращения доходов из-за:

Смерти кормильца

Выхода на пенсию

Потери работы

Увечья в результате несчастного

Транспортная обеспеченность и система управления транспортом

Транспортная обеспеченность и система управления транспортом Отчет о работе I педиатрического отделения за неделю

Отчет о работе I педиатрического отделения за неделю Planowanie. Plany taktyczne

Planowanie. Plany taktyczne Разработка модели предметной области ИС

Разработка модели предметной области ИС Специфичні послуги ресторанів

Специфичні послуги ресторанів Внешняя среда и ее развитие

Внешняя среда и ее развитие Автоматизация документооборота и делопроизводства организации ИП Еськов

Автоматизация документооборота и делопроизводства организации ИП Еськов Управление проектами (часть 1)

Управление проектами (часть 1) Формирование проектной команды

Формирование проектной команды Стратегический анализ внутренней среды компании

Стратегический анализ внутренней среды компании Сущность, типы, этапы и методы организационных изменений и инновационных преобразований

Сущность, типы, этапы и методы организационных изменений и инновационных преобразований Организации, менеджеры и успешный менеджмент. (Тема 1)

Организации, менеджеры и успешный менеджмент. (Тема 1) Классификация уровней менеджеров. Функции, выполняемые менеджерами

Классификация уровней менеджеров. Функции, выполняемые менеджерами Бұйрық және оның түрлері

Бұйрық және оның түрлері Who is a leader. Кто такой лидер

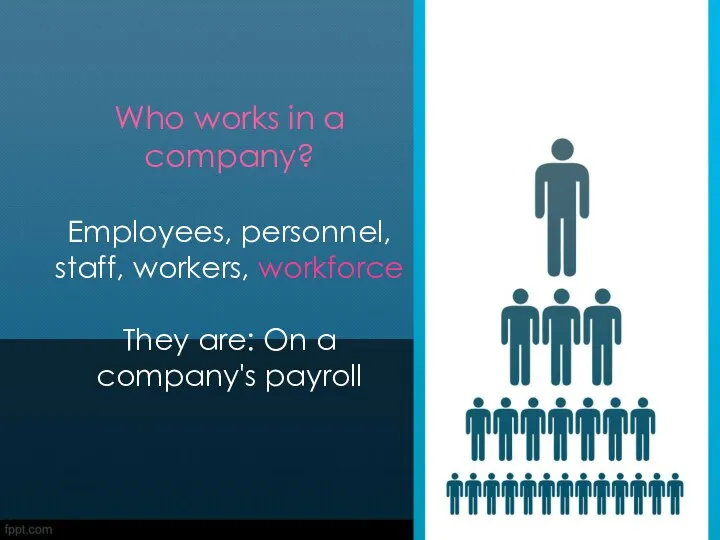

Who is a leader. Кто такой лидер Who works in a company. Employees, personnel, staff, workers, workforce. They are: On a company's payroll

Who works in a company. Employees, personnel, staff, workers, workforce. They are: On a company's payroll Теоретические основы безопасности продовольственного сырья и пищевых продуктов

Теоретические основы безопасности продовольственного сырья и пищевых продуктов Описание организационной структуры предприятия

Описание организационной структуры предприятия Мотивация деятельности

Мотивация деятельности Функции управления. Управление процессом принятия решений

Функции управления. Управление процессом принятия решений Управленческие решения в системе государственного и муниципального управления

Управленческие решения в системе государственного и муниципального управления Management consulting cover letters and resumes

Management consulting cover letters and resumes Объектно-ориентированный анализ и проектирование в менеджменте. (Лекция 4)

Объектно-ориентированный анализ и проектирование в менеджменте. (Лекция 4) Резюме: что такое резюме и для чего надо писать резюме (cv)? Лекция 10

Резюме: что такое резюме и для чего надо писать резюме (cv)? Лекция 10 Стандарты качества. Лекция 3

Стандарты качества. Лекция 3 Управление конфликтами и стрессами. Власть, влияние, лидерство. Методы и стили

Управление конфликтами и стрессами. Власть, влияние, лидерство. Методы и стили Лучший кабинет для ТОР-менеджера

Лучший кабинет для ТОР-менеджера Эффективный тайм-менеджмент

Эффективный тайм-менеджмент