- Управление рисками в организации

Содержание

- 2. Риск – это вероятность того, что предприниматель или организация в результате неудачного решения понесет ущерб в

- 3. Функции риска: 4 основные функции: Защитная — проявляется в том, что для хозяйствующего субъекта риск это

- 4. Виды рисков: 1) Чистые – возможность получения отрицательного (ущерб, убыток) или нулевого результата. К ним относятся:

- 5. Виды рисков:

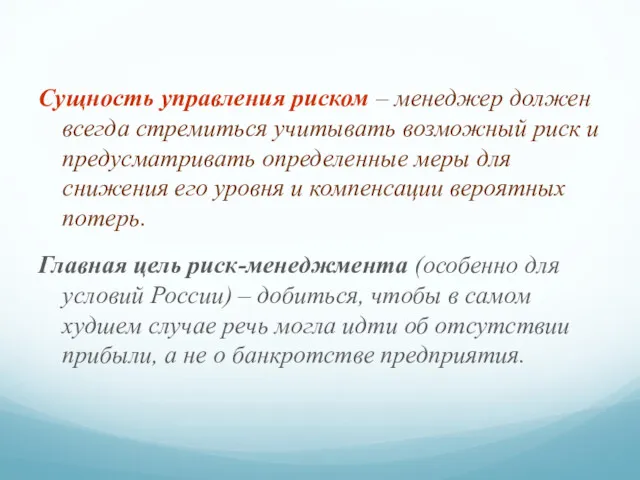

- 6. Сущность управления риском – менеджер должен всегда стремиться учитывать возможный риск и предусматривать определенные меры для

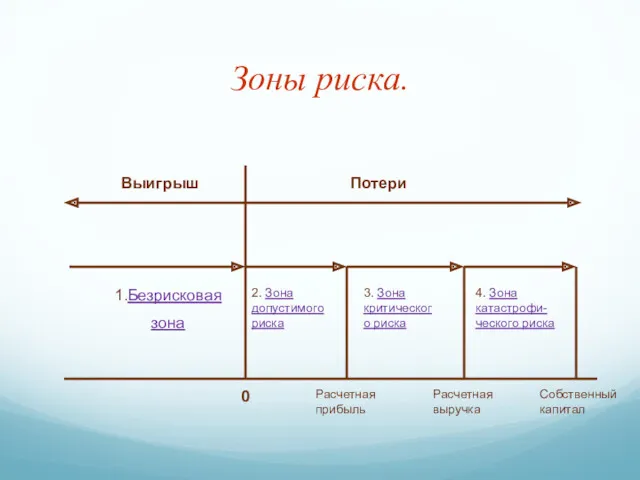

- 7. Зоны риска. Выигрыш Потери 1.Безрисковая зона 2. Зона допустимого риска 3. Зона критического риска 4. Зона

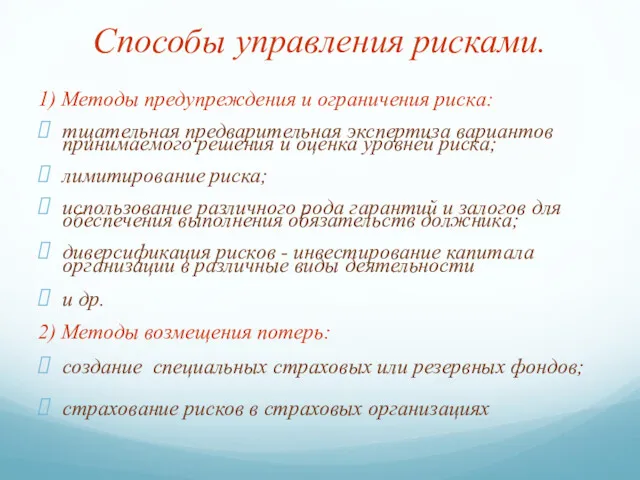

- 8. Способы управления рисками. 1) Методы предупреждения и ограничения риска: тщательная предварительная экспертиза вариантов принимаемого решения и

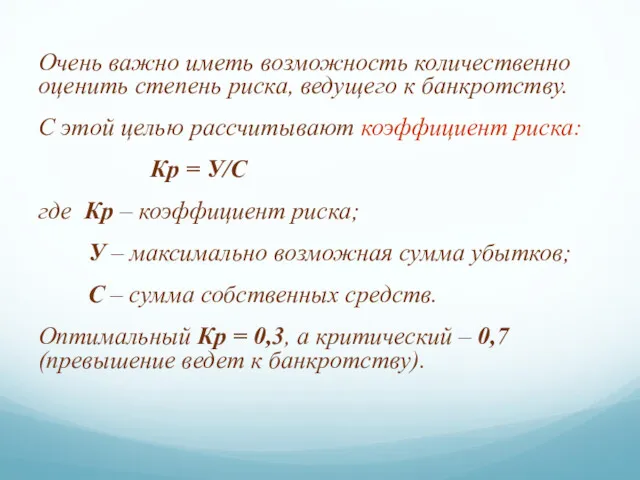

- 9. Очень важно иметь возможность количественно оценить степень риска, ведущего к банкротству. С этой целью рассчитывают коэффициент

- 11. Скачать презентацию

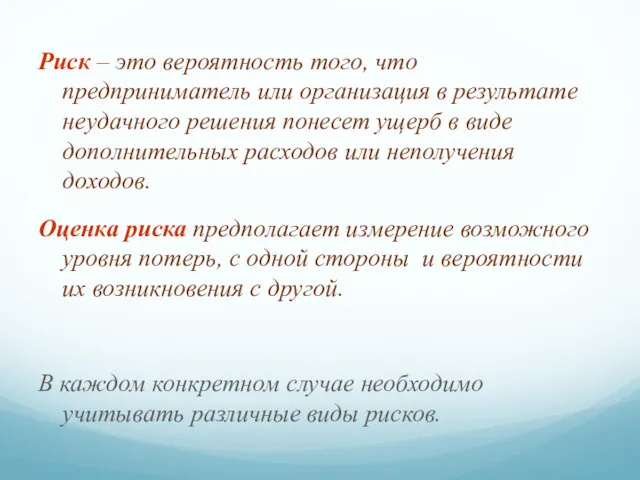

Риск – это вероятность того, что предприниматель или организация в результате

Риск – это вероятность того, что предприниматель или организация в результате

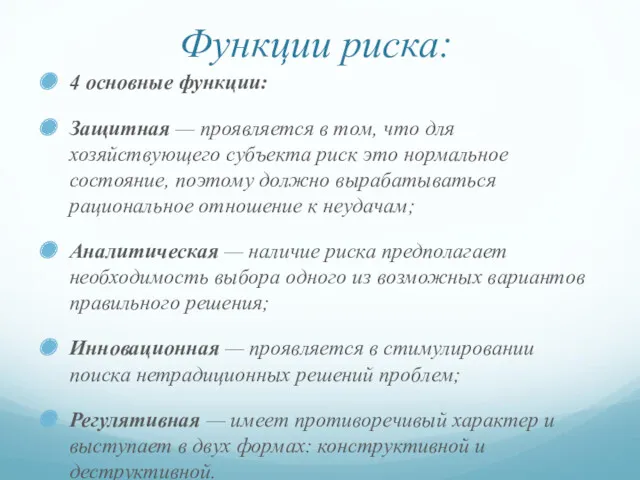

Функции риска:

4 основные функции:

Защитная — проявляется в том, что для хозяйствующего субъекта

Функции риска:

4 основные функции:

Защитная — проявляется в том, что для хозяйствующего субъекта

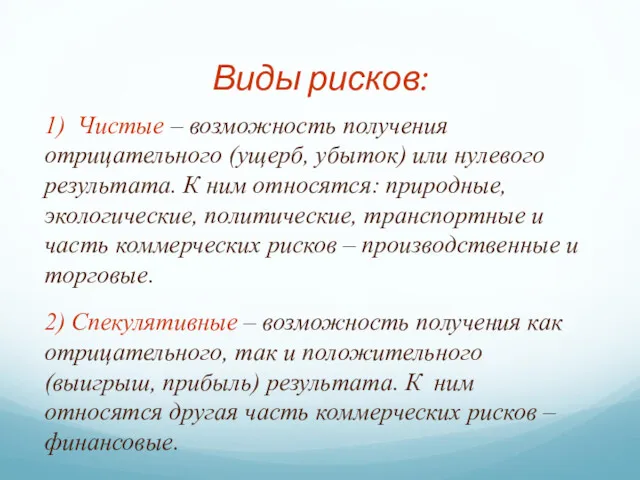

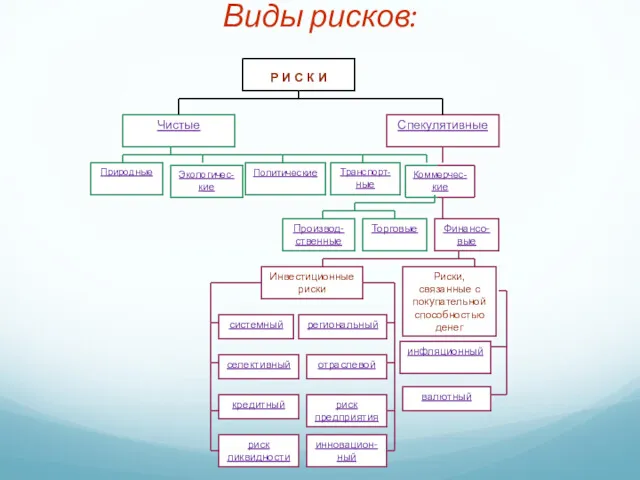

Виды рисков:

1) Чистые – возможность получения отрицательного (ущерб, убыток) или нулевого

Виды рисков:

1) Чистые – возможность получения отрицательного (ущерб, убыток) или нулевого

Виды рисков:

Виды рисков:

Сущность управления риском – менеджер должен всегда стремиться учитывать возможный риск

Зоны риска.

Выигрыш

Потери

1.Безрисковая

зона

2. Зона допустимого риска

3. Зона критического риска

4. Зона катастрофи-ческого риска

0

Расчетная

Зоны риска.

Выигрыш

Потери

1.Безрисковая

зона

2. Зона допустимого риска

3. Зона критического риска

4. Зона катастрофи-ческого риска

0

Расчетная

Способы управления рисками.

1) Методы предупреждения и ограничения риска:

тщательная предварительная экспертиза вариантов

Способы управления рисками.

1) Методы предупреждения и ограничения риска:

тщательная предварительная экспертиза вариантов

Очень важно иметь возможность количественно оценить степень риска, ведущего к банкротству.

Очень важно иметь возможность количественно оценить степень риска, ведущего к банкротству.

Евент-менеджмент

Евент-менеджмент Карьера в Сбере. Как попасть в Сбер и проявить себя

Карьера в Сбере. Как попасть в Сбер и проявить себя Workplace Organization. Lean OS Development & Global BOP Team

Workplace Organization. Lean OS Development & Global BOP Team Оценка эффективности управления

Оценка эффективности управления Мотивация и стимулирование трудовой деятельности персонала

Мотивация и стимулирование трудовой деятельности персонала Понятие и значение делопроизводства в кадровой службе

Понятие и значение делопроизводства в кадровой службе Systemy informatyczne dla hoteli

Systemy informatyczne dla hoteli Lektsia_7_Planirovanie_proekta

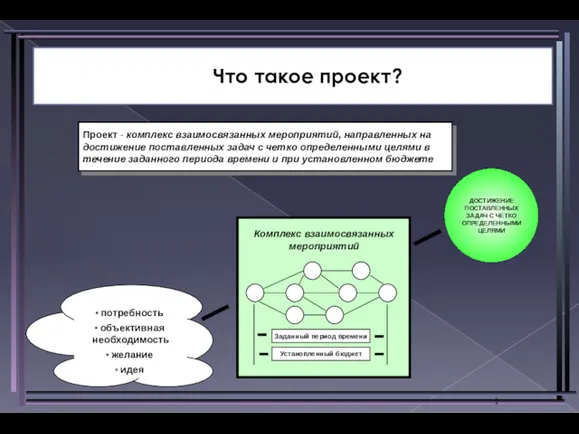

Lektsia_7_Planirovanie_proekta Что такое проект?

Что такое проект? Производственная структура промышленного предприятия для изготовления карандаша

Производственная структура промышленного предприятия для изготовления карандаша Совершенствование системы управления на предприятии

Совершенствование системы управления на предприятии Статистические методы обеспечения качества. Сбор информации. Статистические ряды. Расслоение данных

Статистические методы обеспечения качества. Сбор информации. Статистические ряды. Расслоение данных Организация системы современного учета на фармацевтическом торговом предприятии. (Тема 1)

Организация системы современного учета на фармацевтическом торговом предприятии. (Тема 1) Сутність, роль та методологічні основи менеджменту

Сутність, роль та методологічні основи менеджменту Event менеджмент

Event менеджмент Line Managers and HRM

Line Managers and HRM Гостиничный сервис. Технология уборки общественных помещений гостиницы

Гостиничный сервис. Технология уборки общественных помещений гостиницы Организация как функция управления

Организация как функция управления Международные стандарты ИСО на системы менеджмента

Международные стандарты ИСО на системы менеджмента Принятие решений о приоритетах в тайм-менеджменте. (Лекция 5-6)

Принятие решений о приоритетах в тайм-менеджменте. (Лекция 5-6) Стратегическое и оперативное планирование

Стратегическое и оперативное планирование Стратегии и ее виды

Стратегии и ее виды Дистанционный intensive курс HR Advanced 2 занятие

Дистанционный intensive курс HR Advanced 2 занятие Активизирующие и эвристические методы выработки вариантов управленческих решений. (Тема 4)

Активизирующие и эвристические методы выработки вариантов управленческих решений. (Тема 4) Організація обслуговування за місцем роботи

Організація обслуговування за місцем роботи Контроллинг бизнес процессов. Бизнес-процессы на предприятии

Контроллинг бизнес процессов. Бизнес-процессы на предприятии SWOT и PEST-анализ Тюменской области

SWOT и PEST-анализ Тюменской области Модели жизненных циклов организации. Достижения и проблемы теории

Модели жизненных циклов организации. Достижения и проблемы теории