- Управление затратами

Содержание

- 2. Нажить много денег – храбрость, сохранить их – мудрость, а умело расходовать – искусство Авербах Б.

- 3. ПРОГРАММА КУРСА Тема 1: Сущность, цели и задачи управления затратами Тема 2: Классификация и расчет затрат

- 4. ПРОГРАММА КУРСА Тема 6: Взаимосвязь управления затратами и управления оборотными активами предприятия Тема 7: Управление затратами

- 5. ЗАДАНИЕ ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ Выполнение контрольной работы необходимо для получения допуска к экзамену по дисциплине

- 6. Темы контрольных работ: Особенности управления затратами торговых организаций Особенности управления затратами сельскохозяйственных предприятий Особенности управления затратами

- 7. ВЫБОР ТЕМЫ КОНТРОЛЬНОЙ РАБОТЫ Студенты имеют право самостоятельно выбрать тему работы из предложенного списка, исходя из

- 8. В контрольной работе должны быть отражены следующие вопросы: Особенности состава и структуры затрат предприятия (организации) …

- 9. Обратите внимание!!! Все вопросы должны быть рассмотрены в обязательном порядке Отсутствие хотя бы одного из вопросов

- 10. Причиной возврата контрольной работы на доработку могут быть: отсутствие формулировки ТЕМЫ на титульном листе несоблюдение требований

- 11. Возвращаются к исправлению без разъяснения: работы, представляющие собой несколько файлов (например, работа и титульный лист –

- 12. Требования к объему работы: Объем контрольной работы должен составлять 10 – 15 страниц основного текста (без

- 13. Что и как высылать: Контрольная работа высылается в виде одного файла Word. В названии файла указывается

- 14. Контрольная работа в электронном виде высылается на электронную почту Kleyman@yandex.ru не позднее, чем за 1 месяц

- 15. Управление затратами – целенаправленная деятельность менеджмента предприятия, направленная на преобразование экономических ресурсов в конечный результат производства

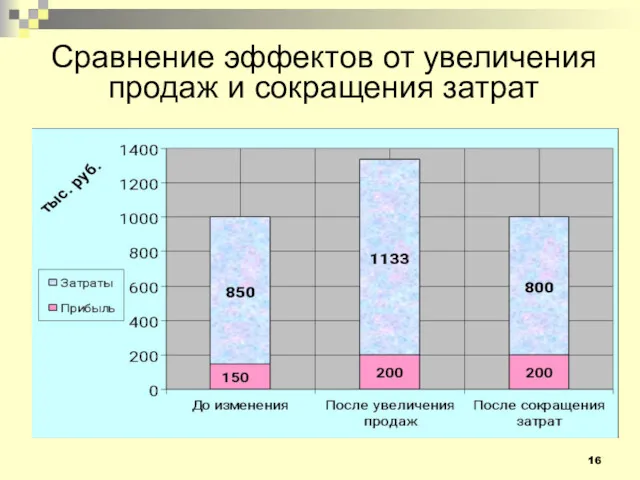

- 16. Сравнение эффектов от увеличения продаж и сокращения затрат

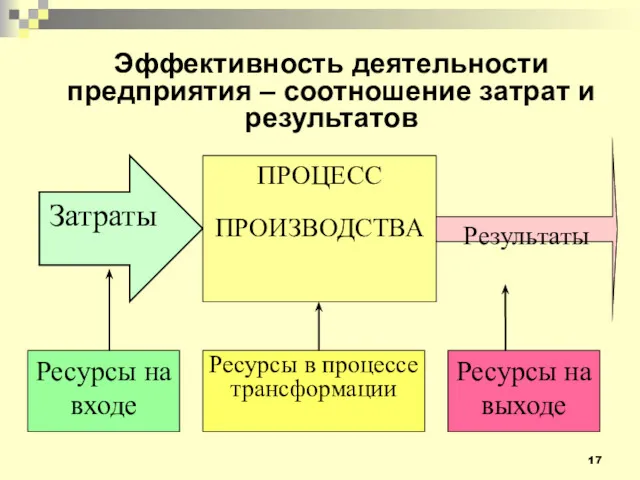

- 17. Эффективность деятельности предприятия – соотношение затрат и результатов ПРОЦЕСС ПРОИЗВОДСТВА Затраты Результаты Ресурсы на входе Ресурсы

- 18. Факторы, определяющие совокупный объем затрат Физический объем привлекаемых и используемых ресурсов Уровень цен на рынке З

- 19. Задачи управления затратами определение степени влияния затрат разных видов ресурсов на результат деятельности предприятия выбор наиболее

- 20. Затраты – трансформируемые в результат экономической деятельности ресурсы Расходы – это часть затрат, понесенных предприятием в

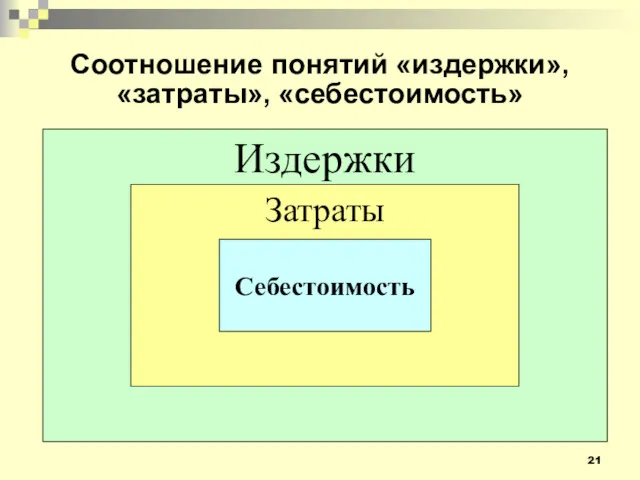

- 21. Соотношение понятий «издержки», «затраты», «себестоимость» Издержки Затраты Себестоимость

- 22. Особенности затрат как объекта управления затраты на приобретаемые сырье, материалы динамичны вследствие изменения цен на комплектующие,

- 23. 1 – предварительный контроль 2 – текущий контроль 3 – последующий контроль Взаимосвязь функций процесса управления

- 24. В ходе управления затратами происходит решение следующих вопросов: устанавливается кто, в какие сроки, с использованием какой

- 25. Принципы управления затратами системный подход к управлению затратами методическое единство на разных уровнях управления затратами управление

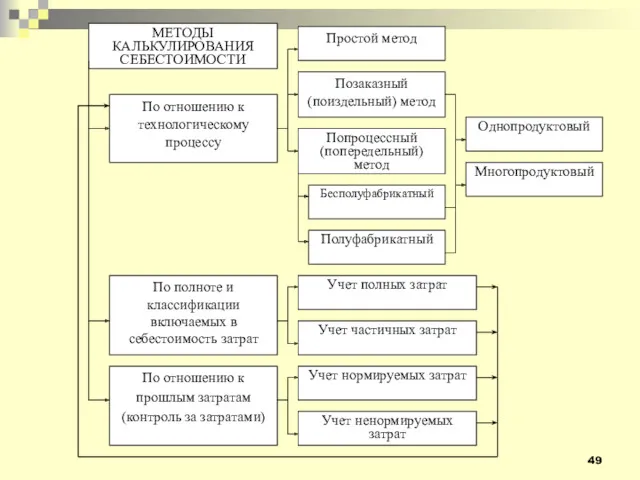

- 26. Классификация затрат – это систематизация и группировка затрат по признакам Главная цель любой классификации затрат –

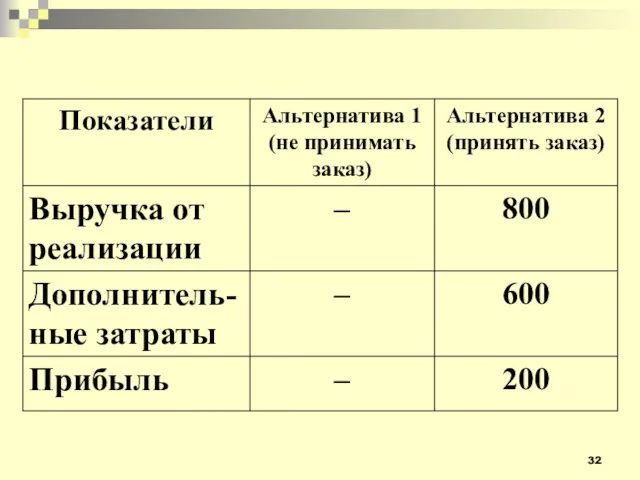

- 27. Классификация затрат по отношению к принимаемому решению нерелевантные затраты, которые остаются неизменными при всех альтернативных вариантах

- 28. Предприятием были закуплены впрок материалы на сумму 500 тыс. руб.

- 29. Впоследствии в связи с изменением технологии выяснилось, что для собственного производства эти материалы малопригодны

- 30. Партнер готов купить у данного предприятия продукцию, изготовленную из этих материалов, за 800 тыс. руб.

- 31. При этом дополнительные затраты предприятия по изготовлению продукции составят 600 тыс. руб. Целесообразно ли принимать подобный

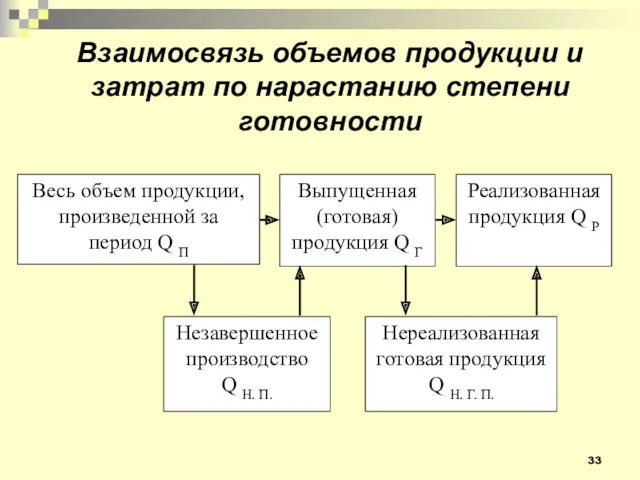

- 33. Взаимосвязь объемов продукции и затрат по нарастанию степени готовности Весь объем продукции, произведенной за период Q

- 34. Себестоимость – стоимостная оценка затрат ресурсов, используемых в процессе производства и реализации продукции (работ, услуг)

- 35. Калькулирование – это совокупность приемов учета затрат на производства и расчетных процедур исчисления себестоимости продукта. Результатом

- 36. Системы калькуляции себестоимости: системы прямой калькуляции традиционные системы системы функциональной калькуляции себестоимости

- 37. Системы прямой калькуляции к целевым затратам относят только прямые издержки, поэтому они не учитывают вклад в

- 38. Недостатки систем прямой калькуляции отсутствие измерения косвенных издержек отсутствие отнесения косвенных издержек к целевым затратам

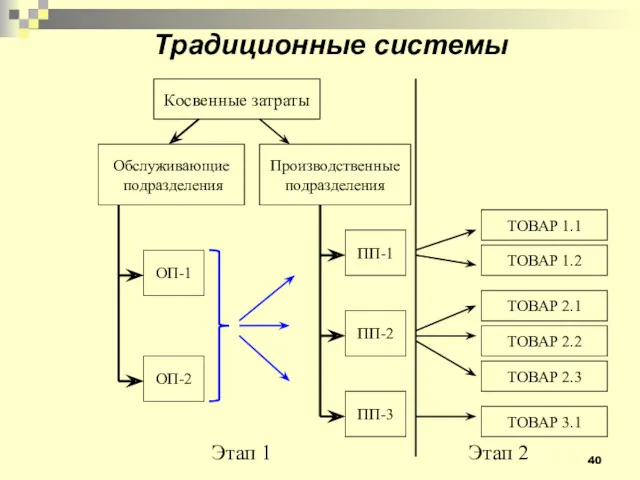

- 39. В традиционных системах применяется двухэтапный процесс распределения затрат Косвенные затраты распределяются между производственными и обслуживающими подразделениями,

- 40. Этап 2 Косвенные затраты Производственные подразделения Обслуживающие подразделения ПП-1 ПП-3 ПП-2 ОП-1 ОП-2 ТОВАР 1.1 ТОВАР

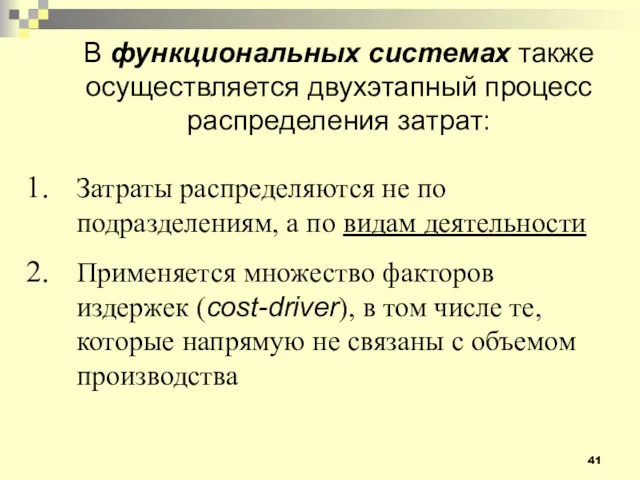

- 41. В функциональных системах также осуществляется двухэтапный процесс распределения затрат: Затраты распределяются не по подразделениям, а по

- 42. Предприятие производит несколько видов продукции, в том числе продукцию А и продукцию В ПРОДУКЦИЯ В ПРОДУКЦИЯ

- 43. Продукт А выпускается в больших количествах крупными партиями, но нерегулярно Время

- 44. Продукт В выпускается регулярно, маленькими партиями Время

- 45. При использовании традиционной системы распределение косвенных затрат проводилось пропорционально человеко-часам основных производственных рабочих: для создания продукции

- 46. Косвенные затраты предприятия за период составили 1 000 000 д.е.

- 47. Исследование показало, что изменение накладных расходов происходит в зависимости от числа обрабатываемых партий продукции. Было принято

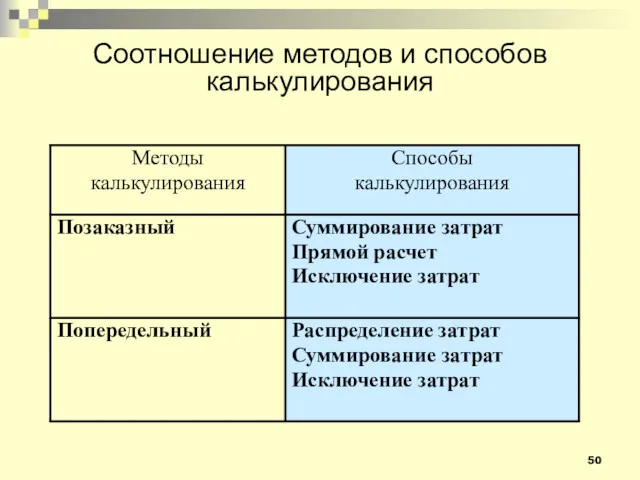

- 50. Соотношение методов и способов калькулирования

- 51. Распределение косвенных затрат

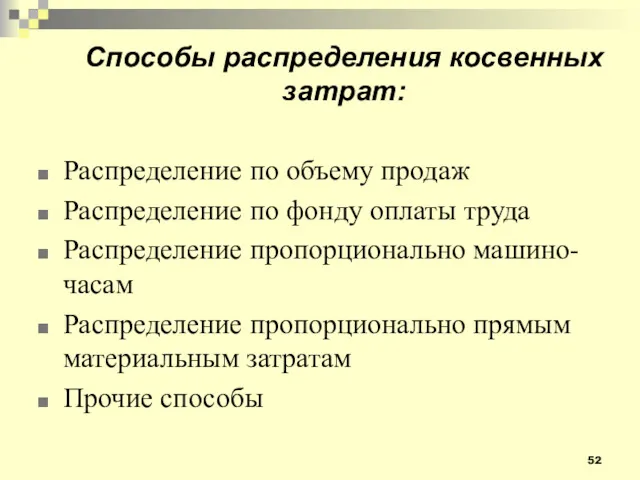

- 52. Способы распределения косвенных затрат: Распределение по объему продаж Распределение по фонду оплаты труда Распределение пропорционально машино-часам

- 53. Распределение по объему продаж часто используется в компаниях, оказывающих услуги или производящих продукцию с помощью современного

- 54. Основная ошибка применения такого механизма распределения заключается в том, что зачастую не принимается во внимание отсутствие

- 55. Компания производит два вида продукции с помощью автоматизированного технологического комплекса Товар А Товар В

- 56. Прямые затраты на единицу продукции составляют: Товар А – 30 руб. Товар В – 40 руб.

- 58. Цены на оба вида продукции определяются рыночным спросом и предложением

- 59. Распределения косвенных затрат за Период 1

- 60. Если за базу распределения косвенных затрат принят объем продаж

- 61. Распределение по фонду оплаты труда Такая база распределения оправдана в том случае, когда для производства продукции

- 62. Предположим, что в предыдущем примере использовался не автоматизированный технологический комплекс, а, в основном, ручной труд

- 63. Тогда будет уместно применить распределение по человеко-часам на производство единицы каждого вида продукции Для производства единицы

- 64. Если за базу косвенных затрат расходов приняты человеко-часы При таком способе расчета себестоимости в 3 периоде

- 65. Распределение пропорционально машино-часам Если для производства используется автоматизированное оборудование, несколько единиц которого могут управляться одним оператором,

- 66. По данным предприятия, количество машино-часов, потраченных на производство единицы продукции А и В одинаково и составляет

- 67. Если за базу распределения косвенных затрат приняты машино-часы Очевидно, что на основании этого расчета руководство сделает

- 68. Планирование – один из элементов управления, включающий в себя выбор цели предприятия и средств ее достижения.

- 69. Планирование затрат подразумевает следующие действия: составление классификации затрат определение норм расхода ресурсов исходя из планируемого объема

- 70. Определить величину прямых материальных затрат можно с помощью метода прямого счета: где Смi – плановый объем

- 71. Методы планирования косвенных затрат: планирование на нулевой основе (zero based budgeting) прямое планирование метод целевых затрат

- 72. Планирование на нулевой основе (zero based budgeting) В случае повышенной неопределенности и хозяйственной нестабильности метод позволяет

- 73. Прямое планирование Метод применяется, когда определяется полный перечень работ в планируемом периоде и оценивается стоимость каждой

- 74. Метод целевых затрат (target costing) На основе конкурентоспособной цены и желаемой нормы прибыли определяется целевой размер

- 75. Функциональные методы планирования (ABC-budgeting) ABC – Activity Based Costing C помощью драйверов затрат метод позволяет перевести

- 76. Планирование на основе факта прошлых периодов Варианты планирования на основе факта прошлых периодов: Определяются фактические косвенные

- 77. Гибкое планирование – это разработка единой системы взаимосвязанных текущих планов, позволяющей постоянно контролировать состояние предприятия, терпимой

- 78. Состав расходов зависит от вида деятельности организации. Так, в производственных организациях в состав расходов входят: себестоимость

- 79. + + Затраты на производство Прямые производственные расходы + Косвенные общепроизводственные, общехозяйственные и другие косвенные расходы

- 80. Пример В сентябре предприятие изготовило 10 000 единиц продукции, из которых было продано только 7 500

- 81. Производственная себестоимость всей изготовленной продукции составила 400 000 руб. Расходы, связанные со сбытом продукции, в сентябре

- 82. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Основные материалы Общепроизвод-свтенные расходы Заработная плата + соц. отч. Управленческие расходы

- 83. Калькулирование себестоимости по системе полной себестоимости (при условии, что расходы на управление относятся к затратам периода)

- 84. Калькулирование себестоимости по системе «директ-костинг»

- 85. Калькулирование себестоимости нормативным методом * в соответствии с принятой учетной политикой

- 86. К числу методов управления затратами предприятия относятся: методы управления затратами, основанными на учете ресурсов: «стандарт-кост» нормирование

- 87. Экономический жизненный цикл – это процесс создания, разработки, производства, эксплуатации и утилизации продукта

- 88. Этапы жизненного цикла: 1 подход: охватывается период от разработки идеи продукта до его исчезновения с рынка

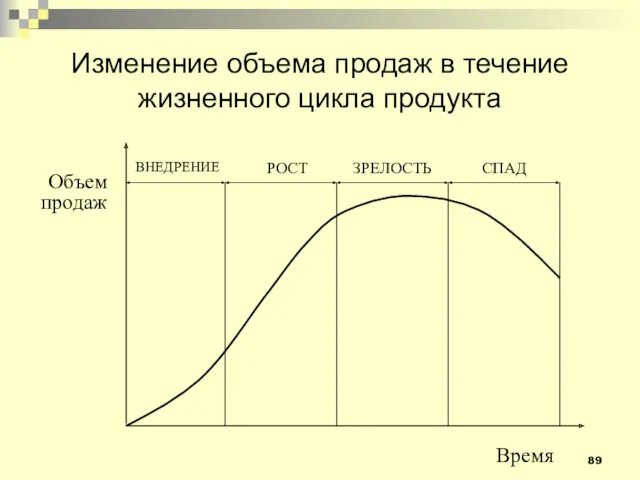

- 89. Изменение объема продаж в течение жизненного цикла продукта

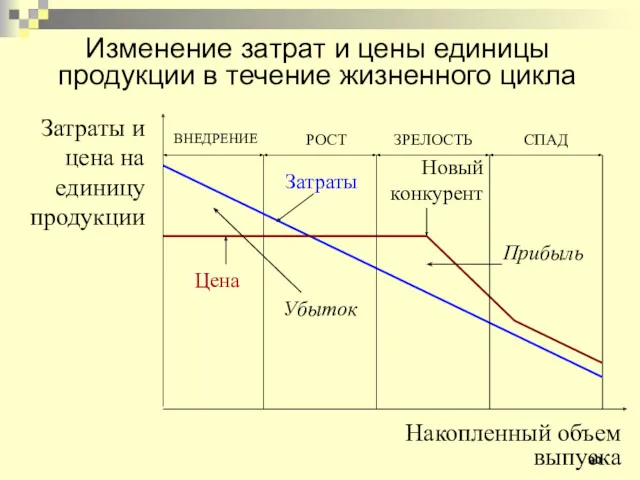

- 90. СПАД РОСТ Новый конкурент ЗРЕЛОСТЬ ВНЕДРЕНИЕ Затраты и цена на единицу продукции Накопленный объем выпуска Затраты

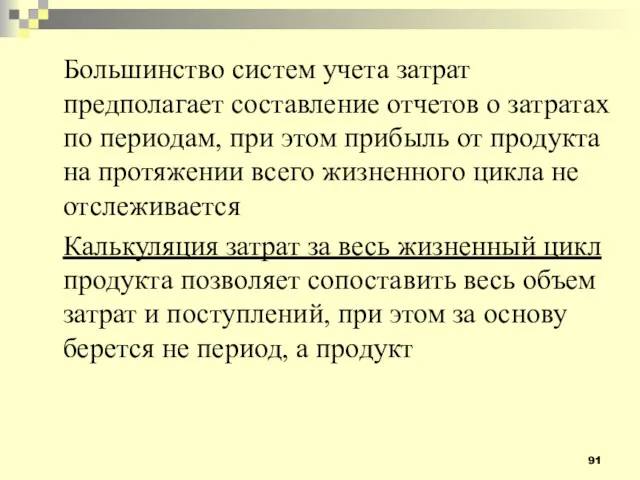

- 91. Большинство систем учета затрат предполагает составление отчетов о затратах по периодам, при этом прибыль от продукта

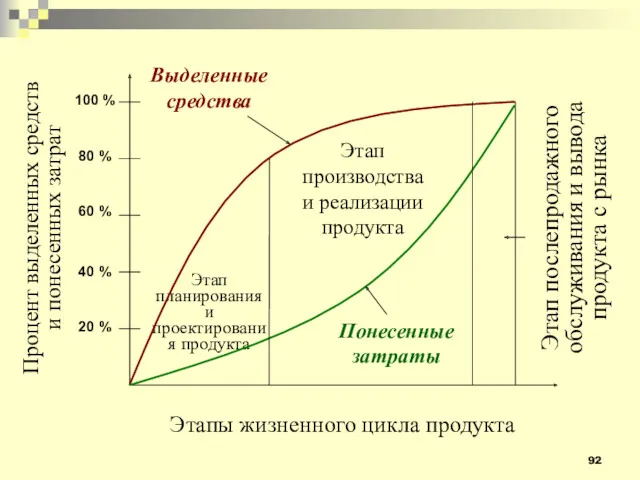

- 92. Этап производства и реализации продукта Этап послепродажного обслуживания и вывода продукта с рынка Этап планирования и

- 93. Система управления затратами (СУЗ)

- 94. Принципиальная схема системы управления

- 95. Система управления затратами (СУЗ) – это целевая, многоуровневая система, где объектом управления являются затраты организации, а

- 96. Базовые элементы СУЗ организационная структура процессы управления методика управления

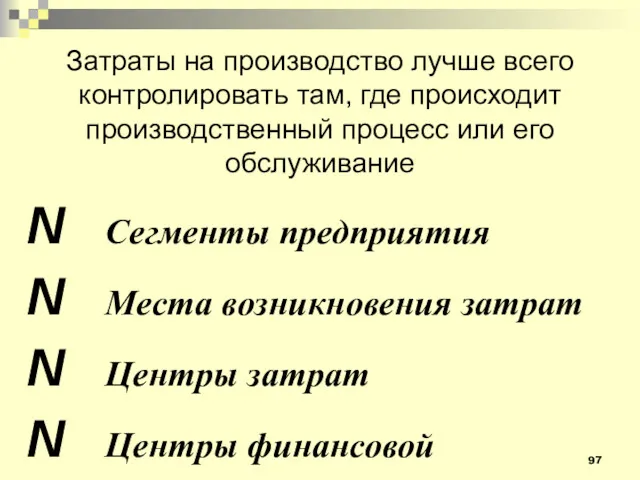

- 97. Затраты на производство лучше всего контролировать там, где происходит производственный процесс или его обслуживание Сегменты предприятия

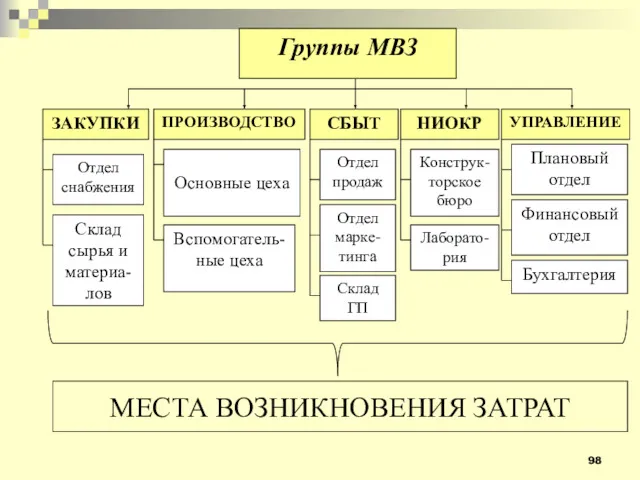

- 98. УПРАВЛЕНИЕ ЗАКУПКИ ПРОИЗВОДСТВО СБЫТ НИОКР Группы МВЗ Отдел снабжения Склад сырья и материа-лов Основные цеха Вспомогатель-ные

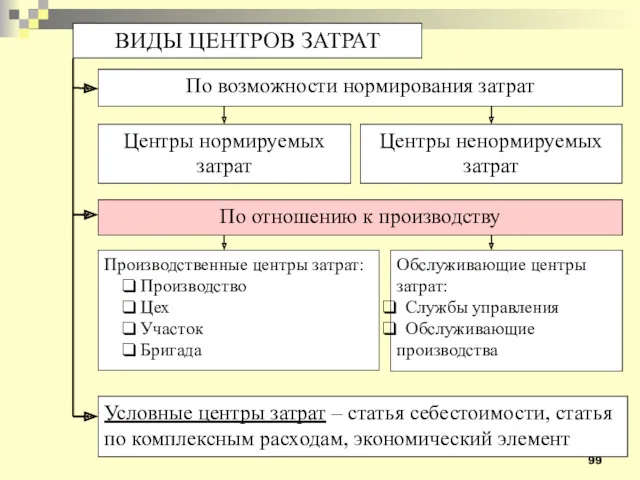

- 99. ВИДЫ ЦЕНТРОВ ЗАТРАТ По возможности нормирования затрат По отношению к производству Условные центры затрат – статья

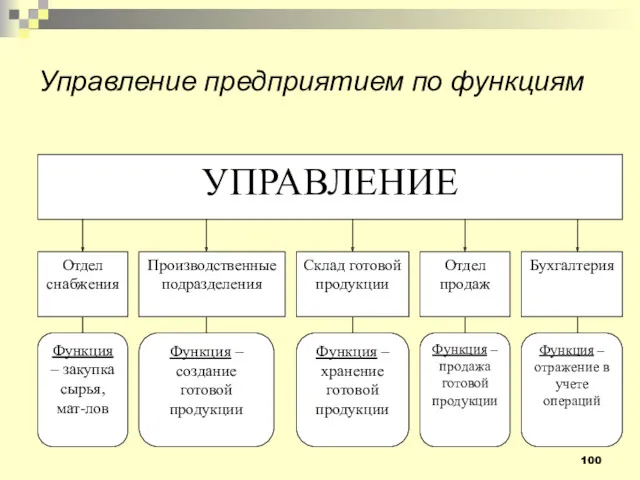

- 100. Управление предприятием по функциям

- 101. Управление предприятием по бизнес-процессам

- 103. Скачать презентацию

Нажить много денег – храбрость, сохранить их – мудрость, а умело

Нажить много денег – храбрость, сохранить их – мудрость, а умело

ПРОГРАММА КУРСА

Тема 1: Сущность, цели и задачи управления затратами

Тема

ПРОГРАММА КУРСА

Тема 1: Сущность, цели и задачи управления затратами

Тема

ПРОГРАММА КУРСА

Тема 6: Взаимосвязь управления затратами и управления оборотными активами

ПРОГРАММА КУРСА

Тема 6: Взаимосвязь управления затратами и управления оборотными активами

ЗАДАНИЕ ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

Выполнение контрольной работы необходимо для получения допуска

ЗАДАНИЕ ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

Выполнение контрольной работы необходимо для получения допуска

Темы контрольных работ:

Особенности управления затратами торговых организаций

Особенности управления затратами сельскохозяйственных предприятий

Особенности

Темы контрольных работ:

Особенности управления затратами торговых организаций

Особенности управления затратами сельскохозяйственных предприятий

Особенности

ВЫБОР ТЕМЫ КОНТРОЛЬНОЙ РАБОТЫ

Студенты имеют право самостоятельно выбрать тему работы из

ВЫБОР ТЕМЫ КОНТРОЛЬНОЙ РАБОТЫ

Студенты имеют право самостоятельно выбрать тему работы из

В контрольной работе должны быть отражены следующие вопросы:

Особенности состава и структуры

В контрольной работе должны быть отражены следующие вопросы:

Особенности состава и структуры

Обратите внимание!!!

Все вопросы должны быть рассмотрены в обязательном порядке

Отсутствие хотя бы

Обратите внимание!!!

Все вопросы должны быть рассмотрены в обязательном порядке

Отсутствие хотя бы

Причиной возврата контрольной работы на доработку могут быть:

отсутствие формулировки ТЕМЫ на

Причиной возврата контрольной работы на доработку могут быть:

отсутствие формулировки ТЕМЫ на

Возвращаются к исправлению без разъяснения:

работы, представляющие собой несколько файлов (например, работа

Возвращаются к исправлению без разъяснения:

работы, представляющие собой несколько файлов (например, работа

Требования к объему работы:

Объем контрольной работы должен составлять 10 – 15

Требования к объему работы:

Объем контрольной работы должен составлять 10 – 15

Что и как высылать:

Контрольная работа высылается в виде одного файла Word.

В

Что и как высылать:

Контрольная работа высылается в виде одного файла Word.

В

Контрольная работа в электронном виде высылается на электронную почту

Kleyman@yandex.ru

не позднее,

Контрольная работа в электронном виде высылается на электронную почту

Kleyman@yandex.ru

не позднее,

Управление затратами –

целенаправленная деятельность менеджмента предприятия, направленная на преобразование экономических ресурсов

Управление затратами –

целенаправленная деятельность менеджмента предприятия, направленная на преобразование экономических ресурсов

Сравнение эффектов от увеличения продаж и сокращения затрат

Сравнение эффектов от увеличения продаж и сокращения затрат

Эффективность деятельности предприятия – соотношение затрат и результатов

ПРОЦЕСС ПРОИЗВОДСТВА

Затраты

Результаты

Ресурсы на входе

Ресурсы

Эффективность деятельности предприятия – соотношение затрат и результатов

ПРОЦЕСС ПРОИЗВОДСТВА

Затраты

Результаты

Ресурсы на входе

Ресурсы

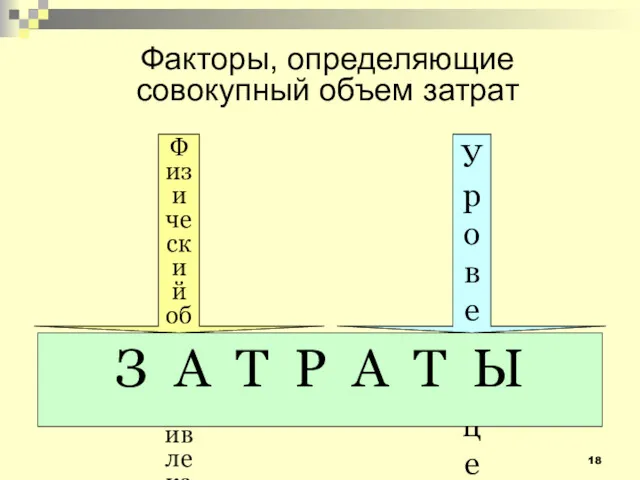

Факторы, определяющие совокупный объем затрат

Физический объем привлекаемых и используемых ресурсов

Уровень цен

Факторы, определяющие совокупный объем затрат

Физический объем привлекаемых и используемых ресурсов

Уровень цен

Задачи управления затратами

определение степени влияния затрат разных видов ресурсов на результат

Задачи управления затратами

определение степени влияния затрат разных видов ресурсов на результат

Затраты – трансформируемые в результат экономической деятельности ресурсы

Расходы – это часть

Затраты – трансформируемые в результат экономической деятельности ресурсы

Расходы – это часть

Соотношение понятий «издержки», «затраты», «себестоимость»

Издержки

Затраты

Себестоимость

Соотношение понятий «издержки», «затраты», «себестоимость»

Издержки

Затраты

Себестоимость

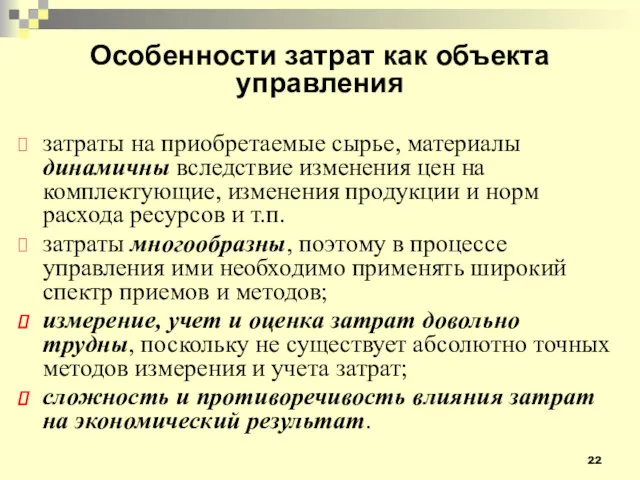

Особенности затрат как объекта управления

затраты на приобретаемые сырье, материалы динамичны вследствие

Особенности затрат как объекта управления

затраты на приобретаемые сырье, материалы динамичны вследствие

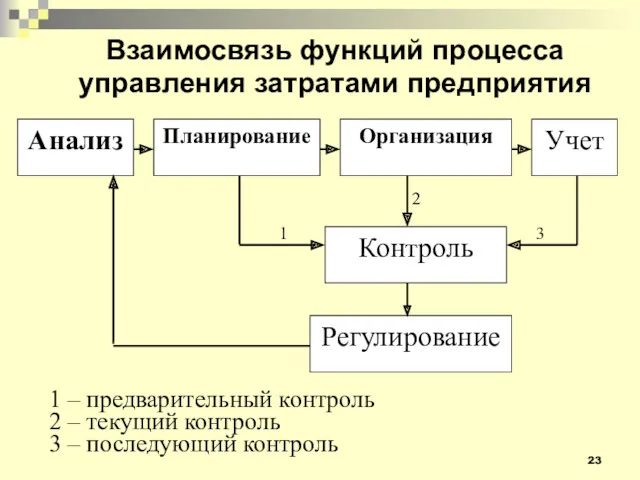

1 – предварительный контроль

2 – текущий контроль

3 – последующий контроль

Взаимосвязь

1 – предварительный контроль

2 – текущий контроль

3 – последующий контроль

Взаимосвязь

В ходе управления затратами происходит решение следующих вопросов:

устанавливается кто, в какие

В ходе управления затратами происходит решение следующих вопросов:

устанавливается кто, в какие

Принципы управления затратами

системный подход к управлению затратами

методическое единство на разных

Принципы управления затратами

системный подход к управлению затратами

методическое единство на разных

Классификация затрат –

это систематизация и группировка затрат по признакам

Главная

Классификация затрат –

это систематизация и группировка затрат по признакам

Главная

Классификация затрат

по отношению к принимаемому решению

нерелевантные затраты, которые остаются неизменными при

Классификация затрат

по отношению к принимаемому решению

нерелевантные затраты, которые остаются неизменными при

Предприятием были закуплены впрок материалы на сумму 500 тыс. руб.

Предприятием были закуплены впрок материалы на сумму 500 тыс. руб.

Впоследствии в связи с изменением технологии выяснилось, что для собственного производства

Впоследствии в связи с изменением технологии выяснилось, что для собственного производства

Партнер готов купить у данного предприятия продукцию, изготовленную из этих материалов,

Партнер готов купить у данного предприятия продукцию, изготовленную из этих материалов,

При этом дополнительные затраты предприятия по изготовлению продукции составят 600 тыс.

При этом дополнительные затраты предприятия по изготовлению продукции составят 600 тыс.

Взаимосвязь объемов продукции и затрат по нарастанию степени готовности

Весь объем продукции,

Взаимосвязь объемов продукции и затрат по нарастанию степени готовности

Весь объем продукции,

Себестоимость – стоимостная оценка затрат ресурсов, используемых в процессе производства и

Себестоимость – стоимостная оценка затрат ресурсов, используемых в процессе производства и

Калькулирование – это совокупность приемов учета затрат на производства и расчетных

Калькулирование – это совокупность приемов учета затрат на производства и расчетных

Системы калькуляции себестоимости:

системы прямой калькуляции

традиционные системы

системы функциональной калькуляции себестоимости

Системы калькуляции себестоимости:

системы прямой калькуляции

традиционные системы

системы функциональной калькуляции себестоимости

Системы прямой калькуляции

к целевым затратам относят только прямые издержки, поэтому

Системы прямой калькуляции

к целевым затратам относят только прямые издержки, поэтому

Недостатки систем прямой калькуляции

отсутствие измерения косвенных издержек

отсутствие отнесения

Недостатки систем прямой калькуляции

отсутствие измерения косвенных издержек

отсутствие отнесения

В традиционных системах применяется двухэтапный процесс распределения затрат

Косвенные затраты распределяются между

В традиционных системах применяется двухэтапный процесс распределения затрат

Косвенные затраты распределяются между

Этап 2

Косвенные затраты

Производственные

подразделения

Обслуживающие

подразделения

ПП-1

ПП-3

ПП-2

ОП-1

ОП-2

ТОВАР 1.1

ТОВАР 1.2

ТОВАР 2.1

ТОВАР 2.2

ТОВАР 2.3

ТОВАР 3.1

Традиционные

Этап 2

Косвенные затраты

Производственные

подразделения

Обслуживающие

подразделения

ПП-1

ПП-3

ПП-2

ОП-1

ОП-2

ТОВАР 1.1

ТОВАР 1.2

ТОВАР 2.1

ТОВАР 2.2

ТОВАР 2.3

ТОВАР 3.1

Традиционные

В функциональных системах также осуществляется двухэтапный процесс распределения затрат:

Затраты распределяются не

В функциональных системах также осуществляется двухэтапный процесс распределения затрат:

Затраты распределяются не

Предприятие производит несколько видов продукции, в том числе продукцию А и

Предприятие производит несколько видов продукции, в том числе продукцию А и

Продукт А выпускается в больших количествах крупными партиями, но нерегулярно

Время

Продукт А выпускается в больших количествах крупными партиями, но нерегулярно

Время

Продукт В выпускается регулярно,

маленькими партиями

Время

Продукт В выпускается регулярно,

маленькими партиями

Время

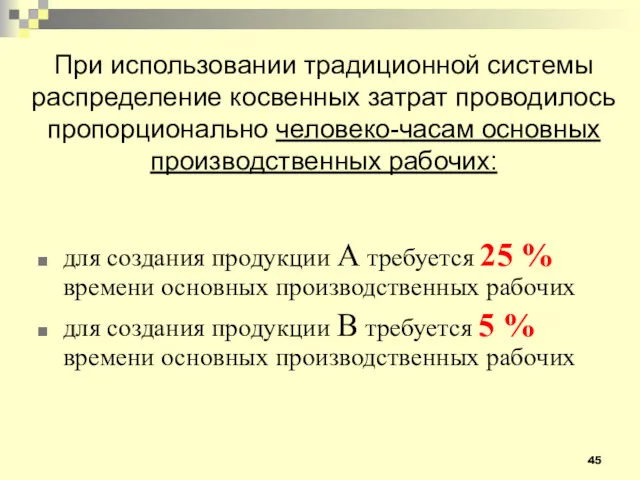

При использовании традиционной системы распределение косвенных затрат проводилось пропорционально человеко-часам основных

При использовании традиционной системы распределение косвенных затрат проводилось пропорционально человеко-часам основных

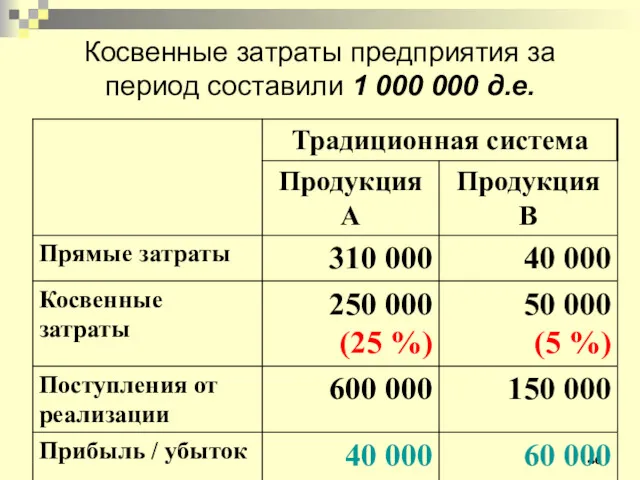

Косвенные затраты предприятия за период составили 1 000 000 д.е.

Косвенные затраты предприятия за период составили 1 000 000 д.е.

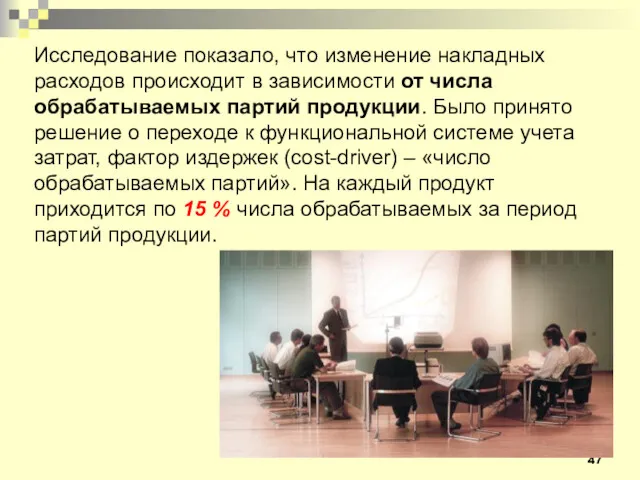

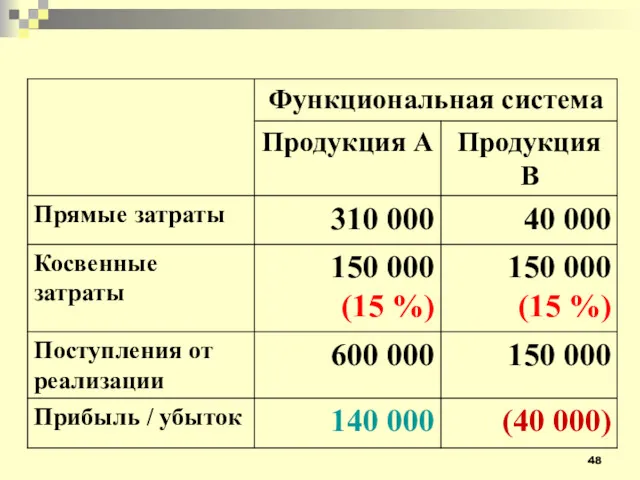

Исследование показало, что изменение накладных расходов происходит в зависимости от числа

Исследование показало, что изменение накладных расходов происходит в зависимости от числа

Соотношение методов и способов калькулирования

Соотношение методов и способов калькулирования

Распределение косвенных затрат

Распределение косвенных затрат

Способы распределения косвенных затрат:

Распределение по объему продаж

Распределение по фонду оплаты

Способы распределения косвенных затрат:

Распределение по объему продаж

Распределение по фонду оплаты

Распределение по объему продаж

часто используется в компаниях, оказывающих услуги

Распределение по объему продаж

часто используется в компаниях, оказывающих услуги

Основная ошибка применения такого механизма распределения заключается в том, что зачастую

Основная ошибка применения такого механизма распределения заключается в том, что зачастую

Компания производит два вида продукции с помощью автоматизированного технологического комплекса

Товар А

Товар

Компания производит два вида продукции с помощью автоматизированного технологического комплекса

Товар А

Товар

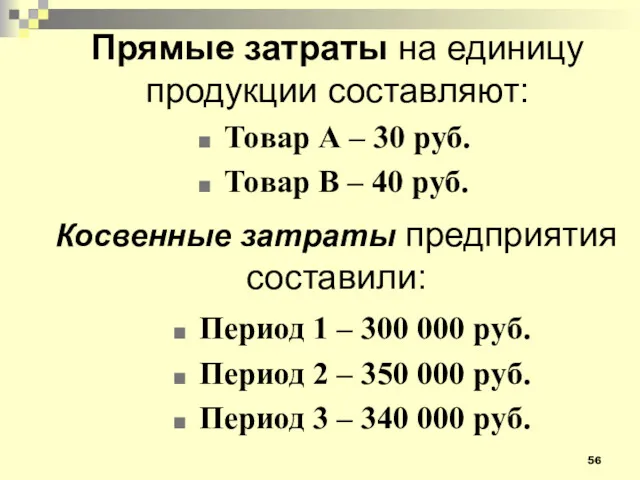

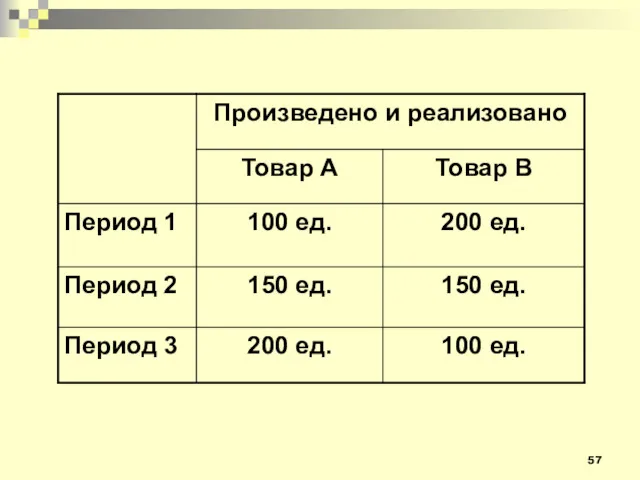

Прямые затраты на единицу продукции составляют:

Товар А – 30 руб.

Товар В

Прямые затраты на единицу продукции составляют:

Товар А – 30 руб.

Товар В

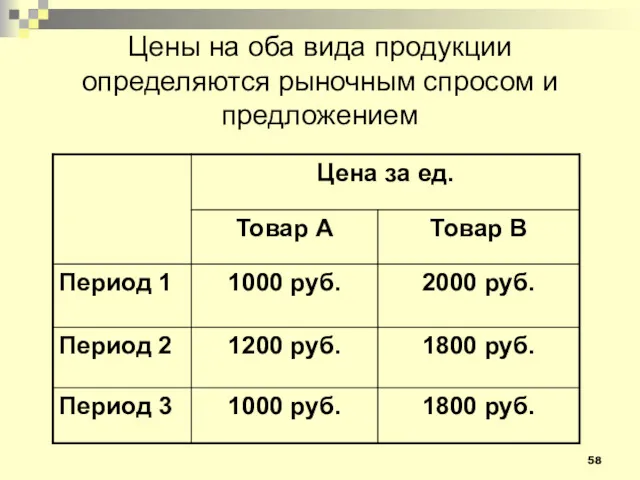

Цены на оба вида продукции определяются рыночным спросом и предложением

Цены на оба вида продукции определяются рыночным спросом и предложением

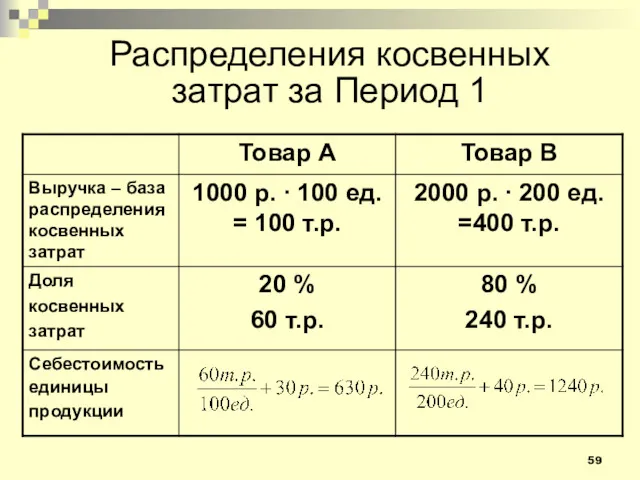

Распределения косвенных затрат за Период 1

Распределения косвенных затрат за Период 1

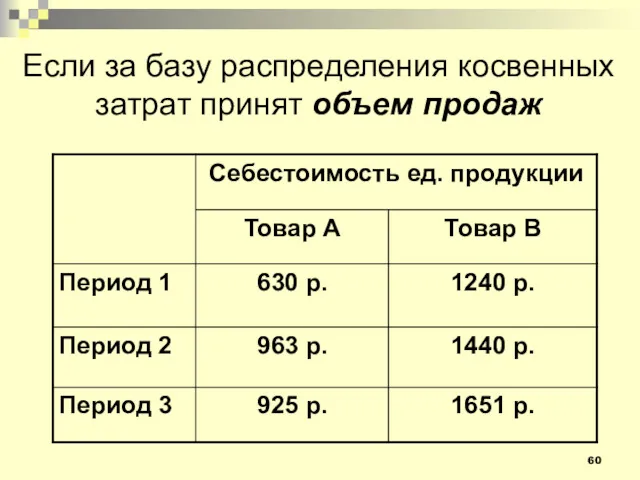

Если за базу распределения косвенных затрат принят объем продаж

Если за базу распределения косвенных затрат принят объем продаж

Распределение по фонду оплаты труда

Такая база распределения оправдана в том

Распределение по фонду оплаты труда

Такая база распределения оправдана в том

Предположим, что в предыдущем примере использовался не автоматизированный технологический комплекс, а,

Предположим, что в предыдущем примере использовался не автоматизированный технологический комплекс, а,

Тогда будет уместно применить распределение по человеко-часам на производство единицы каждого

Тогда будет уместно применить распределение по человеко-часам на производство единицы каждого

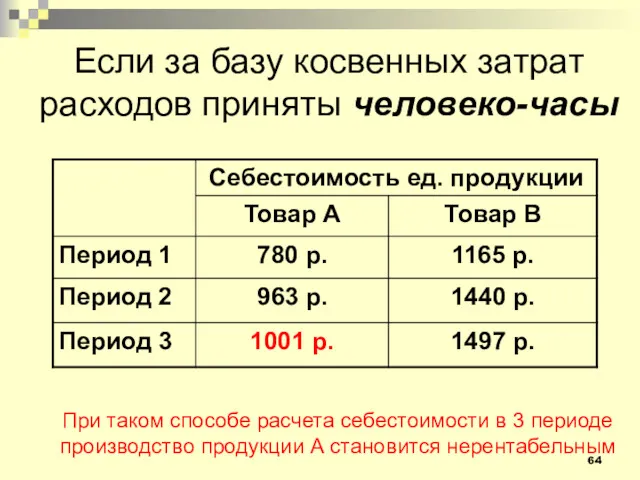

Если за базу косвенных затрат расходов приняты человеко-часы

При таком способе расчета

Если за базу косвенных затрат расходов приняты человеко-часы

При таком способе расчета

Распределение пропорционально машино-часам

Если для производства используется автоматизированное оборудование, несколько единиц

Распределение пропорционально машино-часам

Если для производства используется автоматизированное оборудование, несколько единиц

По данным предприятия, количество машино-часов, потраченных на производство единицы продукции А

По данным предприятия, количество машино-часов, потраченных на производство единицы продукции А

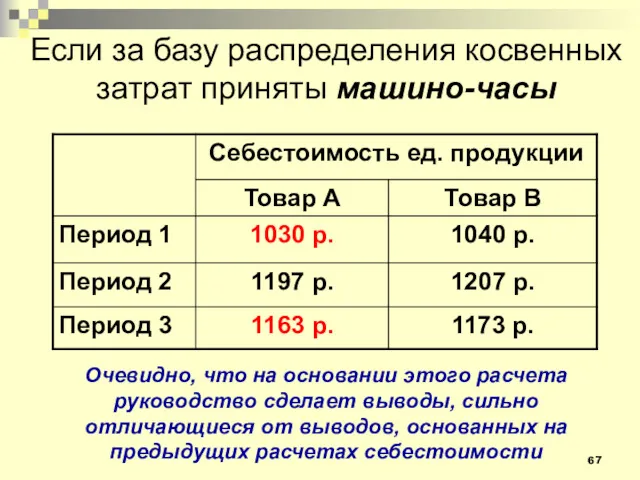

Если за базу распределения косвенных затрат приняты машино-часы

Очевидно, что на основании

Если за базу распределения косвенных затрат приняты машино-часы

Очевидно, что на основании

Планирование – один из элементов управления, включающий в себя выбор цели

Планирование – один из элементов управления, включающий в себя выбор цели

Планирование затрат подразумевает следующие действия:

составление классификации затрат

определение норм расхода ресурсов исходя

Планирование затрат подразумевает следующие действия:

составление классификации затрат

определение норм расхода ресурсов исходя

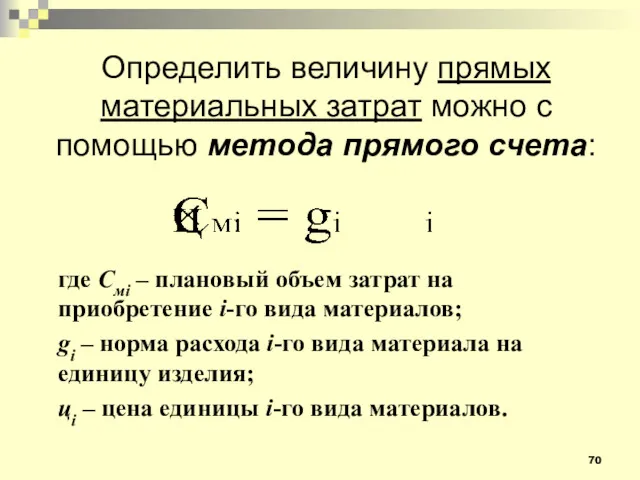

Определить величину прямых материальных затрат можно с помощью метода прямого счета:

где

Определить величину прямых материальных затрат можно с помощью метода прямого счета:

где

Методы планирования косвенных затрат:

планирование на нулевой основе (zero based budgeting)

прямое

Методы планирования косвенных затрат:

планирование на нулевой основе (zero based budgeting)

прямое

Планирование на нулевой основе (zero based budgeting)

В случае повышенной неопределенности и

Планирование на нулевой основе (zero based budgeting)

В случае повышенной неопределенности и

Прямое планирование

Метод применяется, когда определяется полный перечень работ в планируемом

Прямое планирование

Метод применяется, когда определяется полный перечень работ в планируемом

Метод целевых затрат (target costing)

На основе конкурентоспособной цены и желаемой нормы

Метод целевых затрат (target costing)

На основе конкурентоспособной цены и желаемой нормы

Функциональные методы планирования (ABC-budgeting)

ABC – Activity Based Costing

C помощью драйверов

Функциональные методы планирования (ABC-budgeting)

ABC – Activity Based Costing

C помощью драйверов

Планирование на основе факта прошлых периодов

Варианты планирования на основе факта прошлых

Планирование на основе факта прошлых периодов

Варианты планирования на основе факта прошлых

Гибкое планирование – это разработка единой системы взаимосвязанных текущих планов, позволяющей

Гибкое планирование – это разработка единой системы взаимосвязанных текущих планов, позволяющей

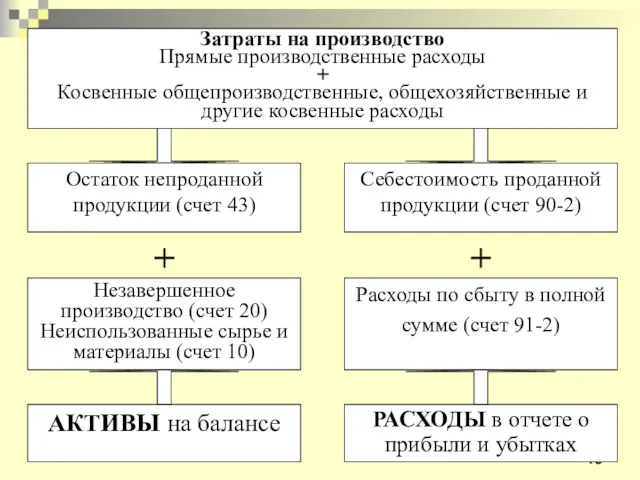

Состав расходов зависит от вида деятельности организации.

Так, в производственных организациях

Состав расходов зависит от вида деятельности организации. Так, в производственных организациях

+

+

Затраты на производство

Прямые производственные расходы

+

Косвенные общепроизводственные, общехозяйственные и другие косвенные

+

+

Затраты на производство

Прямые производственные расходы

+

Косвенные общепроизводственные, общехозяйственные и другие косвенные

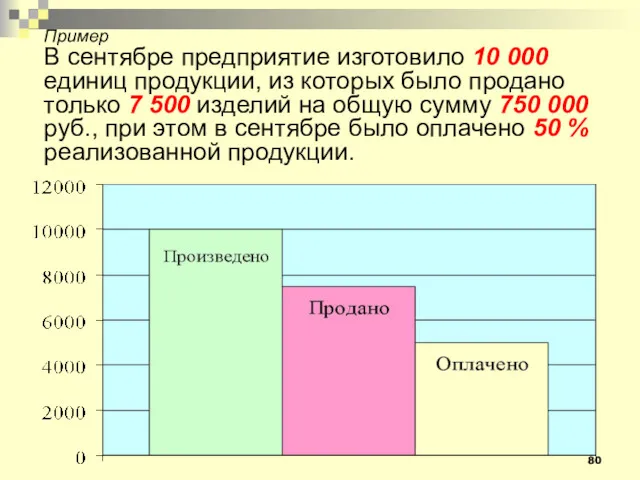

Пример

В сентябре предприятие изготовило 10 000 единиц продукции, из которых было продано

Пример В сентябре предприятие изготовило 10 000 единиц продукции, из которых было продано

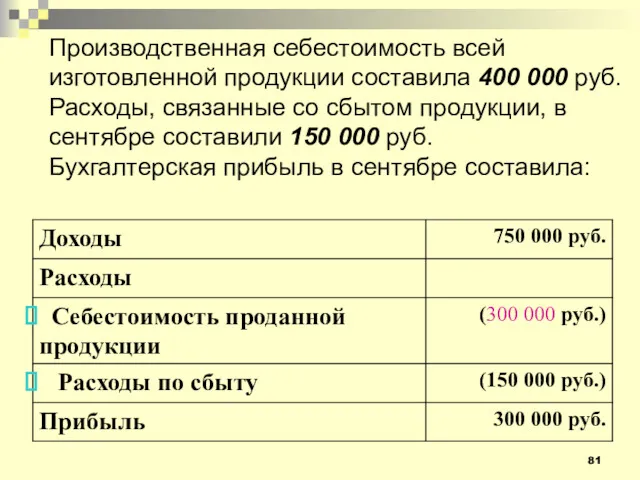

Производственная себестоимость всей изготовленной продукции составила 400 000 руб.

Расходы, связанные со

Производственная себестоимость всей изготовленной продукции составила 400 000 руб. Расходы, связанные со

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Основные материалы

Общепроизвод-свтенные расходы

Заработная плата + соц. отч.

Управленческие

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Основные материалы

Общепроизвод-свтенные расходы

Заработная плата + соц. отч.

Управленческие

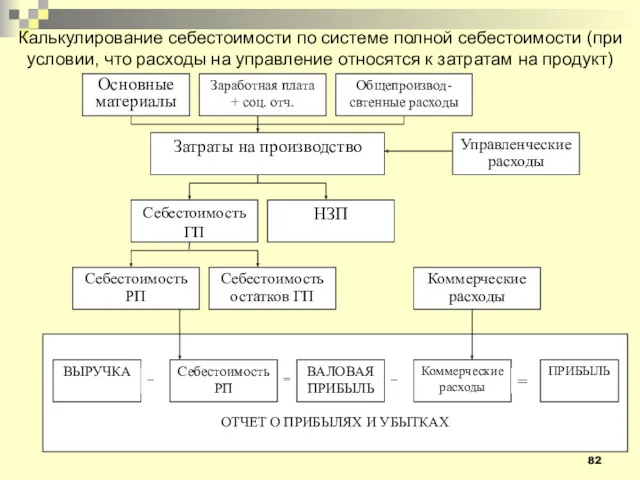

Калькулирование себестоимости по системе полной себестоимости (при условии, что расходы на

Калькулирование себестоимости по системе полной себестоимости (при условии, что расходы на

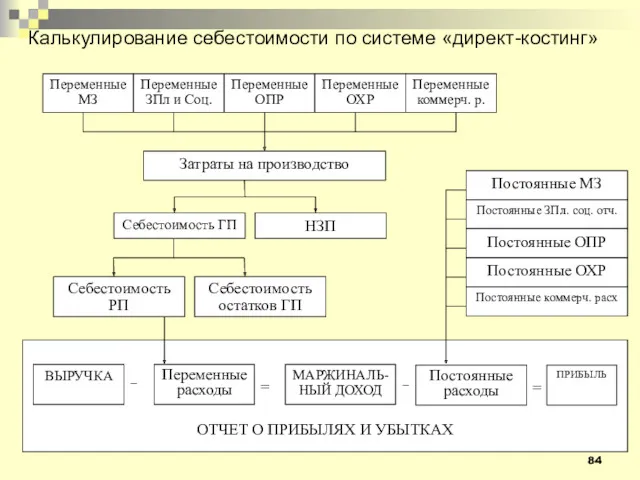

Калькулирование себестоимости по системе «директ-костинг»

Калькулирование себестоимости по системе «директ-костинг»

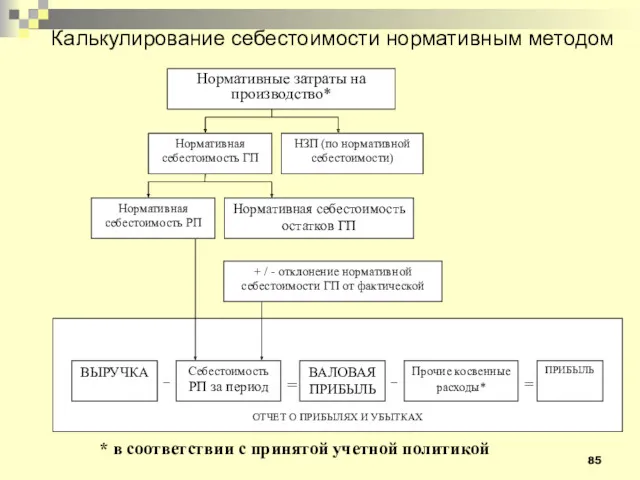

Калькулирование себестоимости нормативным методом

* в соответствии с принятой учетной политикой

Калькулирование себестоимости нормативным методом

* в соответствии с принятой учетной политикой

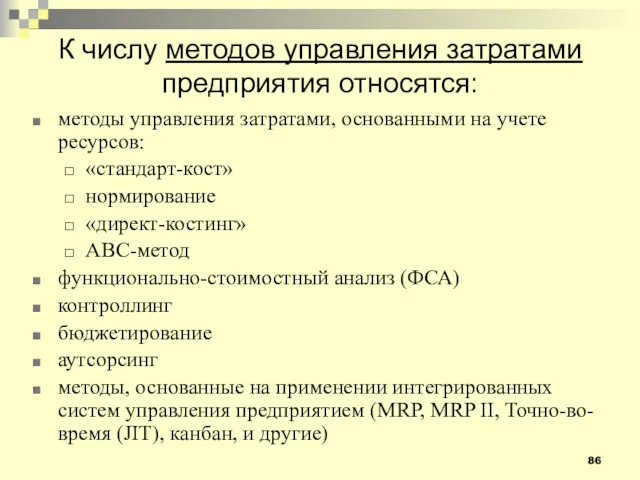

К числу методов управления затратами предприятия относятся:

методы управления затратами, основанными на

К числу методов управления затратами предприятия относятся:

методы управления затратами, основанными на

Экономический жизненный цикл – это процесс создания, разработки, производства, эксплуатации и

Экономический жизненный цикл – это процесс создания, разработки, производства, эксплуатации и

Этапы жизненного цикла:

1 подход: охватывается период от разработки идеи продукта до

Этапы жизненного цикла:

1 подход: охватывается период от разработки идеи продукта до

Изменение объема продаж в течение жизненного цикла продукта

Изменение объема продаж в течение жизненного цикла продукта

СПАД

РОСТ

Новый конкурент

ЗРЕЛОСТЬ

ВНЕДРЕНИЕ

Затраты и цена на единицу продукции

Накопленный объем выпуска

Затраты

Цена

Убыток

Прибыль

Изменение затрат и

СПАД

РОСТ

Новый конкурент

ЗРЕЛОСТЬ

ВНЕДРЕНИЕ

Затраты и цена на единицу продукции

Накопленный объем выпуска

Затраты

Цена

Убыток

Прибыль

Изменение затрат и

Большинство систем учета затрат предполагает составление отчетов о затратах по периодам,

Большинство систем учета затрат предполагает составление отчетов о затратах по периодам,

Этап производства и реализации продукта

Этап послепродажного обслуживания и вывода продукта с

Этап производства и реализации продукта

Этап послепродажного обслуживания и вывода продукта с

Система управления затратами (СУЗ)

Система управления затратами (СУЗ)

Принципиальная схема системы управления

Принципиальная схема системы управления

Система управления затратами (СУЗ) – это целевая, многоуровневая система, где объектом

Система управления затратами (СУЗ) – это целевая, многоуровневая система, где объектом

Базовые элементы СУЗ

организационная структура

процессы управления

методика управления

Базовые элементы СУЗ

организационная структура

процессы управления

методика управления

Затраты на производство лучше всего контролировать там, где происходит производственный процесс

Затраты на производство лучше всего контролировать там, где происходит производственный процесс

УПРАВЛЕНИЕ

ЗАКУПКИ

ПРОИЗВОДСТВО

СБЫТ

НИОКР

Группы МВЗ

Отдел снабжения

Склад сырья и материа-лов

Основные цеха

Вспомогатель-ные цеха

Отдел продаж

Отдел марке-тинга

Конструк-торское бюро

Лаборато-рия

Плановый

УПРАВЛЕНИЕ

ЗАКУПКИ

ПРОИЗВОДСТВО

СБЫТ

НИОКР

Группы МВЗ

Отдел снабжения

Склад сырья и материа-лов

Основные цеха

Вспомогатель-ные цеха

Отдел продаж

Отдел марке-тинга

Конструк-торское бюро

Лаборато-рия

Плановый

ВИДЫ ЦЕНТРОВ ЗАТРАТ

По возможности нормирования затрат

По отношению к производству

Условные центры затрат

ВИДЫ ЦЕНТРОВ ЗАТРАТ

По возможности нормирования затрат

По отношению к производству

Условные центры затрат

Управление предприятием по функциям

Управление предприятием по функциям

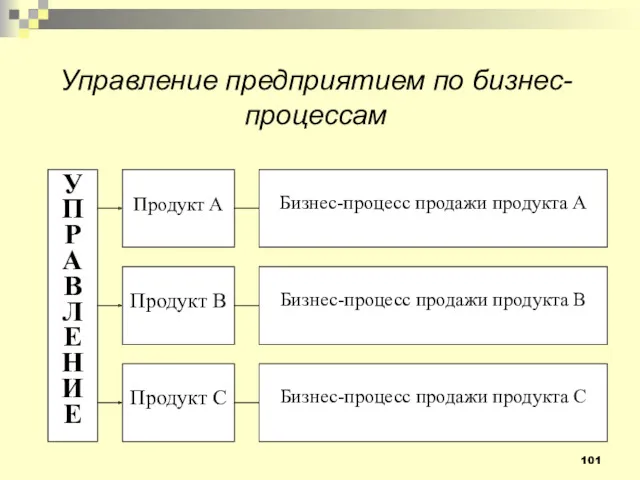

Управление предприятием по бизнес-процессам

Управление предприятием по бизнес-процессам

Организационный план. Персонал

Организационный план. Персонал Кәсіпорынның инновациялық стратегиясы

Кәсіпорынның инновациялық стратегиясы Кадрова служба та кадрове діловодство

Кадрова служба та кадрове діловодство Основные характеристики команды проекта

Основные характеристики команды проекта Методологічна основа управління екологічною та соціальною безпекою. (Лекція 1)

Методологічна основа управління екологічною та соціальною безпекою. (Лекція 1) Служебный этикет менеджера

Служебный этикет менеджера Time management

Time management Презентация по книге Джеффри Лайкера Дао Toyota. 14 принципов менеджмента ведущей компании мира

Презентация по книге Джеффри Лайкера Дао Toyota. 14 принципов менеджмента ведущей компании мира Доход в 1000$ в месяц к 31.12.19

Доход в 1000$ в месяц к 31.12.19 Новая зерновая логистика. Мобильные технологии хранения и перевалки зерна

Новая зерновая логистика. Мобильные технологии хранения и перевалки зерна Набор персонала в организации

Набор персонала в организации Технология работы отдела безопасности в гостинице

Технология работы отдела безопасности в гостинице Методы управления персоналом

Методы управления персоналом Управление социальными процессами в организации

Управление социальными процессами в организации Основные правила оформления управленческих документов

Основные правила оформления управленческих документов Введение в управление проектами

Введение в управление проектами Методы принятия управленческих решений

Методы принятия управленческих решений Проектирование системы ремонтного обслуживания производства (тема № 7)

Проектирование системы ремонтного обслуживания производства (тема № 7) Организационный план

Организационный план Модель современного эффективного менеджера

Модель современного эффективного менеджера Test design

Test design Change management. Leading change. (Week 6)

Change management. Leading change. (Week 6) Управляющая компания

Управляющая компания Курс ТРИЗ_базовый. Модуль 1. Лекция 1

Курс ТРИЗ_базовый. Модуль 1. Лекция 1 Менеджер гостиничного сервиса. Специалист по гостеприимству

Менеджер гостиничного сервиса. Специалист по гостеприимству Организационная структура управления

Организационная структура управления KPI. Простыми словами о сложном

KPI. Простыми словами о сложном Сводные картинки

Сводные картинки