- Анализ финансового состояния ОАО Гостиница Москвич

Содержание

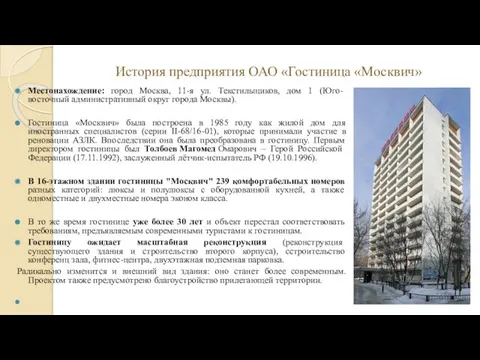

- 2. История предприятия ОАО «Гостиница «Москвич» Местонахождение: город Москва, 11-я ул. Текстильщиков, дом 1 (Юго-восточный административный округ

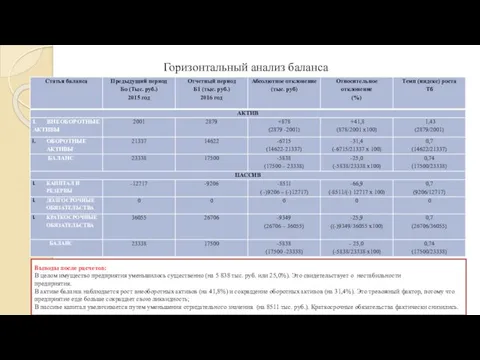

- 3. Горизонтальный анализ баланса Выводы после расчетов: В целом имущество предприятия уменьшилось существенно (на 5 838 тыс.

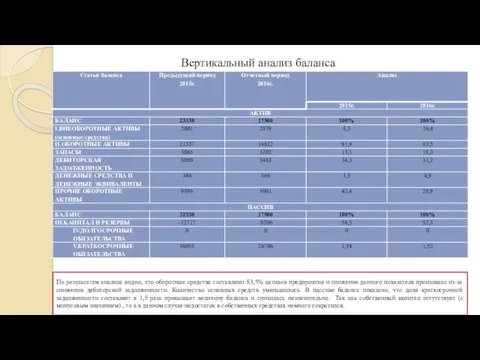

- 4. Вертикальный анализ баланса По результатам анализа видно, что оборотные средства составляют 83,5% активов предприятия и снижение

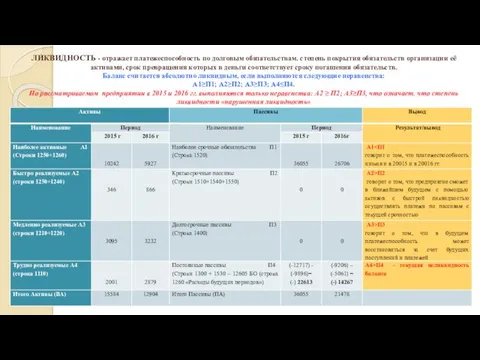

- 5. ЛИКВИДНОСТЬ - отражает платежеспособность по долговым обязательствам. степень покрытия обязательств организации её активами, срок превращения которых

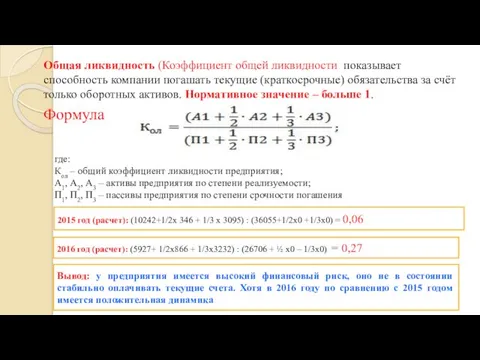

- 6. Общая ликвидность (Коэффициент общей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных

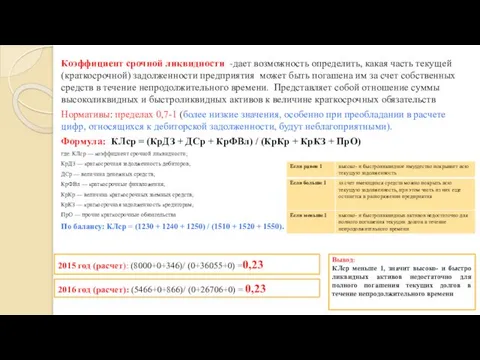

- 7. Коэффициент срочной ликвидности -дает возможность определить, какая часть текущей (краткосрочной) задолженности предприятия может быть погашена им

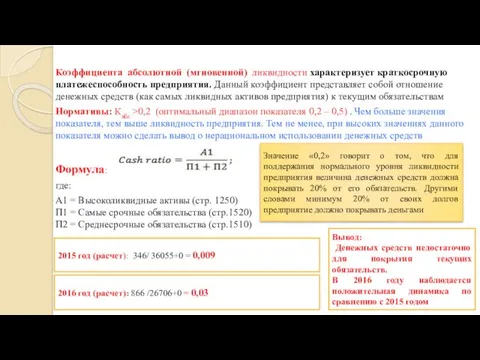

- 8. Коэффициента абсолютной (мгновенной) ликвидности характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет собой отношение денежных средств (как

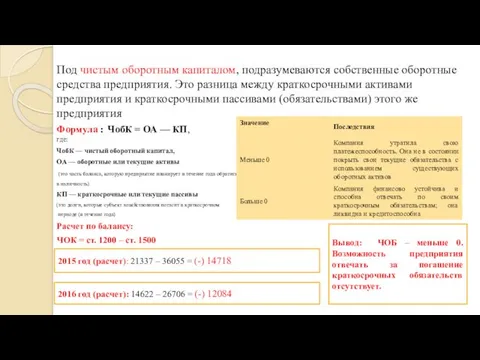

- 9. Под чистым оборотным капиталом, подразумеваются собственные оборотные средства предприятия. Это разница между краткосрочными активами предприятия и

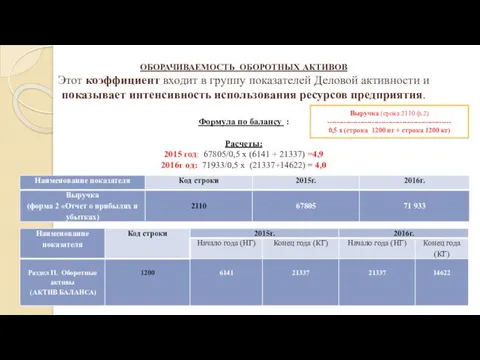

- 10. ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ АКТИВОВ Этот коэффициент входит в группу показателей Деловой активности и показывает интенсивность использования ресурсов

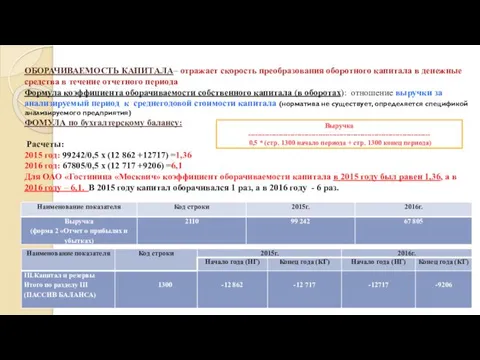

- 11. ОБОРАЧИВАЕМОСТЬ КАПИТАЛА– отражает скорость преобразования оборотного капитала в денежные средства в течение отчетного периода Формула коэффициента

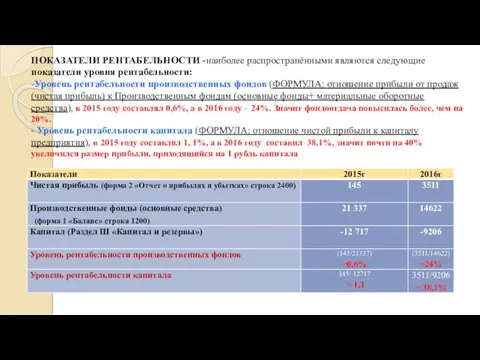

- 12. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ -наиболее распространёнными являются следующие показатели уровня рентабельности: -Уровень рентабельности производственных фондов (ФОРМУЛА: отношение прибыли

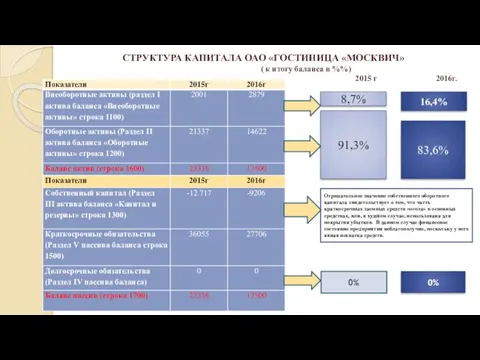

- 13. СТРУКТУРА КАПИТАЛА ОАО «ГОСТИНИЦА «МОСКВИЧ» ( к итогу баланса в %%) 2015 г 2016г. 8,7% 91,3%

- 14. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ - анализ показателей абсолютной финансовой устойчивости осуществляется на основании данных бухгалтерской отчетности (формы №

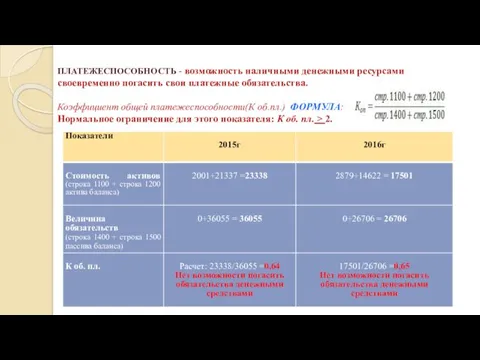

- 15. ПЛАТЕЖЕСПОСОБНОСТЬ - возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Коэффициент общей платежеспособности(К об.пл.) ФОРМУЛА:

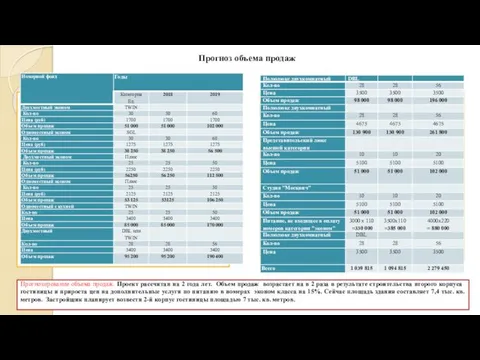

- 16. Прогноз объема продаж Прогнозирование объема продаж. Проект рассчитан на 2 года лет. Объем продаж возрастает на

- 18. Скачать презентацию

История предприятия ОАО «Гостиница «Москвич»

Местонахождение: город Москва, 11-я ул. Текстильщиков, дом

История предприятия ОАО «Гостиница «Москвич»

Местонахождение: город Москва, 11-я ул. Текстильщиков, дом

Горизонтальный анализ баланса

Выводы после расчетов:

В целом имущество предприятия уменьшилось существенно (на

Горизонтальный анализ баланса

Выводы после расчетов:

В целом имущество предприятия уменьшилось существенно (на

Вертикальный анализ баланса

По результатам анализа видно, что оборотные средства составляют 83,5%

Вертикальный анализ баланса

По результатам анализа видно, что оборотные средства составляют 83,5%

ЛИКВИДНОСТЬ - отражает платежеспособность по долговым обязательствам. степень покрытия обязательств организации

ЛИКВИДНОСТЬ - отражает платежеспособность по долговым обязательствам. степень покрытия обязательств организации

Общая ликвидность (Коэффициент общей ликвидности показывает способность компании погашать текущие (краткосрочные)

Общая ликвидность (Коэффициент общей ликвидности показывает способность компании погашать текущие (краткосрочные)

Коэффициент срочной ликвидности -дает возможность определить, какая часть текущей (краткосрочной) задолженности

Коэффициент срочной ликвидности -дает возможность определить, какая часть текущей (краткосрочной) задолженности

Коэффициента абсолютной (мгновенной) ликвидности характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет

Коэффициента абсолютной (мгновенной) ликвидности характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет

Под чистым оборотным капиталом, подразумеваются собственные оборотные средства предприятия. Это разница

Под чистым оборотным капиталом, подразумеваются собственные оборотные средства предприятия. Это разница

ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ АКТИВОВ

Этот коэффициент входит в группу показателей Деловой активности

ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ АКТИВОВ Этот коэффициент входит в группу показателей Деловой активности

ОБОРАЧИВАЕМОСТЬ КАПИТАЛА– отражает скорость преобразования оборотного капитала в денежные средства в

ОБОРАЧИВАЕМОСТЬ КАПИТАЛА– отражает скорость преобразования оборотного капитала в денежные средства в

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ -наиболее распространёнными являются следующие показатели уровня рентабельности:

-Уровень рентабельности производственных

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ -наиболее распространёнными являются следующие показатели уровня рентабельности: -Уровень рентабельности производственных

СТРУКТУРА КАПИТАЛА ОАО «ГОСТИНИЦА «МОСКВИЧ»

( к итогу баланса в %%)

СТРУКТУРА КАПИТАЛА ОАО «ГОСТИНИЦА «МОСКВИЧ» ( к итогу баланса в %%)

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ - анализ показателей абсолютной финансовой устойчивости осуществляется на основании

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ - анализ показателей абсолютной финансовой устойчивости осуществляется на основании

ПЛАТЕЖЕСПОСОБНОСТЬ - возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

ПЛАТЕЖЕСПОСОБНОСТЬ - возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Прогноз объема продаж

Прогнозирование объема продаж. Проект рассчитан на 2 года лет.

Прогноз объема продаж

Прогнозирование объема продаж. Проект рассчитан на 2 года лет.

Возникновение аниме

Возникновение аниме Технологія виробництва м'яса качок

Технологія виробництва м'яса качок Азбука дорожного движения

Азбука дорожного движения Прикидка результата действия.

Прикидка результата действия. Системы управления электроснабжением

Системы управления электроснабжением Формирование учетной политики организации

Формирование учетной политики организации State of connecticut department of education department of developmental services

State of connecticut department of education department of developmental services Анализ усилительного каскада

Анализ усилительного каскада презентация к уроку технологии плетение Диск

презентация к уроку технологии плетение Диск Индустриальная революция: достижения и проблемы

Индустриальная революция: достижения и проблемы Адвокат-профессия известная с древнейших времён

Адвокат-профессия известная с древнейших времён Грибы

Грибы Пояснительная записка. Южная специализированная производственная база БЕ 2901

Пояснительная записка. Южная специализированная производственная база БЕ 2901 Проектирование технологического процесса

Проектирование технологического процесса Щелочноземельные металлы

Щелочноземельные металлы Кроссворд Угадай-ка

Кроссворд Угадай-ка Непроизносимый согласный звук. Методика обучения правописанию. Непроизносимый согласный в корне слова

Непроизносимый согласный звук. Методика обучения правописанию. Непроизносимый согласный в корне слова История развития акушерства

История развития акушерства Презентация Значение имени (мальчики)

Презентация Значение имени (мальчики) Мышцы живота

Мышцы живота Прекращение обязательств

Прекращение обязательств Эффективность производства мороженных рыбных котлет

Эффективность производства мороженных рыбных котлет Компоненты СВЧ. Особенности волн СВЧ диапазона

Компоненты СВЧ. Особенности волн СВЧ диапазона Родительское собрание 4 класс Здоровое питание

Родительское собрание 4 класс Здоровое питание Функциональды диагностикалық тест

Функциональды диагностикалық тест Презентация Блокада.

Презентация Блокада. Ботаника. Тесты

Ботаника. Тесты Презентация рабочей программы Обучаем бережно в соответствии с ФГОС ДО

Презентация рабочей программы Обучаем бережно в соответствии с ФГОС ДО