- Лекция 15. Банковско-кредитная система. Монетарная политика государства

Содержание

- 2. 1. Кредит: виды, сущность, функции Банки- непременный атрибут рыночной экономики. Их роль обусловлена тем, что современные

- 3. Принципы кредитования: Возвратность Срочность Платность Обеспеченность

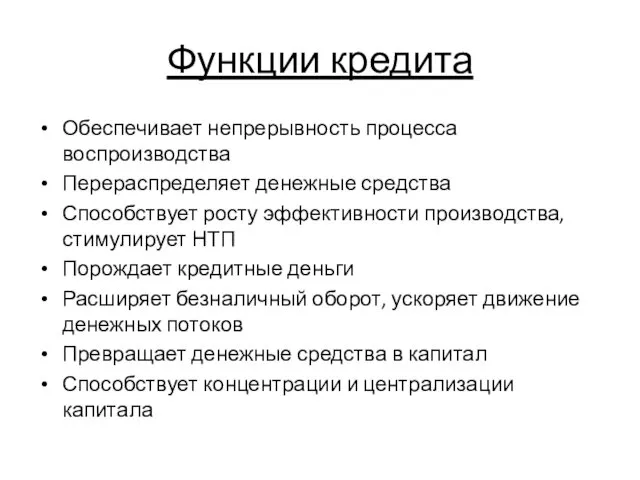

- 4. Функции кредита Обеспечивает непрерывность процесса воспроизводства Перераспределяет денежные средства Способствует росту эффективности производства, стимулирует НТП Порождает

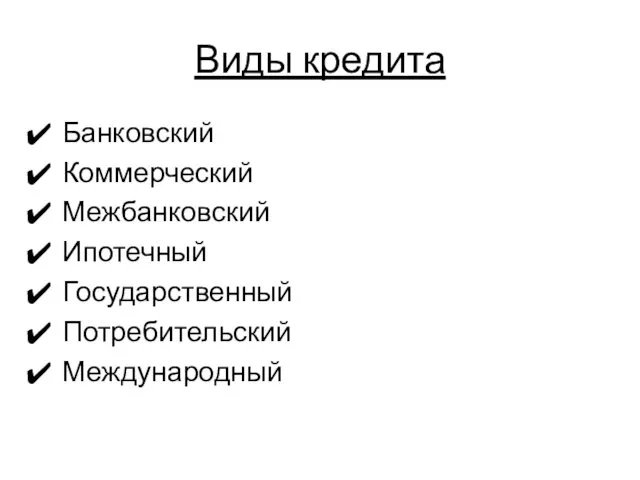

- 5. Виды кредита Банковский Коммерческий Межбанковский Ипотечный Государственный Потребительский Международный

- 6. Коммерческий кредит-кредит, предоставляемый производителями(продавцами) потребителям(покупателям) в форме отсрочки платежа за предоставляемый товар. Коммерческий кредит- это кредит

- 7. Банковский кредит - предоставляется на определенный срок кредитно-финансовыми учреждениями(банками, фондами, ассоциациями) физическим и юридическим лицам в

- 8. Ссуды выдаются под залог товаров, имущества, ценных бумаг или под гарантию банка или другого юридического лица.

- 9. Ипотечный кредит- долгосрочный кредит, который выдается под залог недвижимости (земли, зданий, сооружений и т.д.) Потребительский кредит-

- 10. Государственный кредит- в качестве кредитора или заёмщика выступает государство. В первом случае государство кредитует частный сектор,

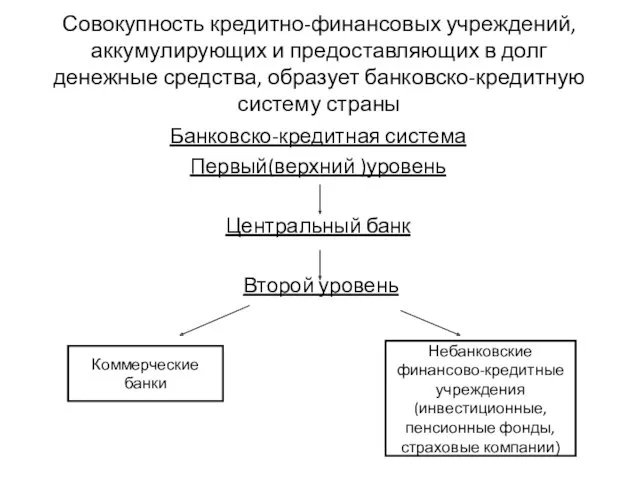

- 11. Совокупность кредитно-финансовых учреждений, аккумулирующих и предоставляющих в долг денежные средства, образует банковско-кредитную систему страны Банковско-кредитная система

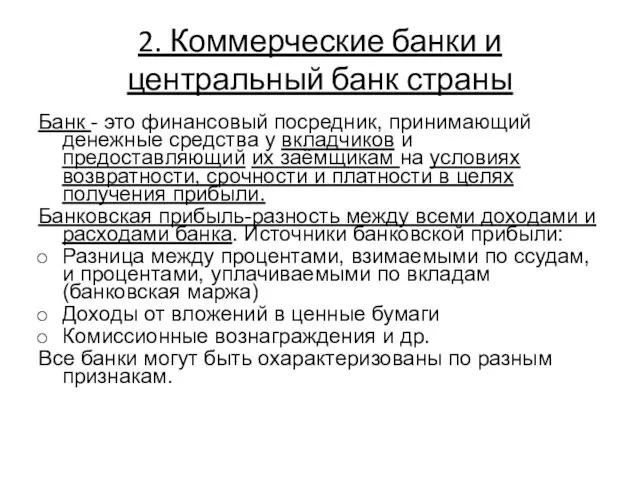

- 12. 2. Коммерческие банки и центральный банк страны Банк - это финансовый посредник, принимающий денежные средства у

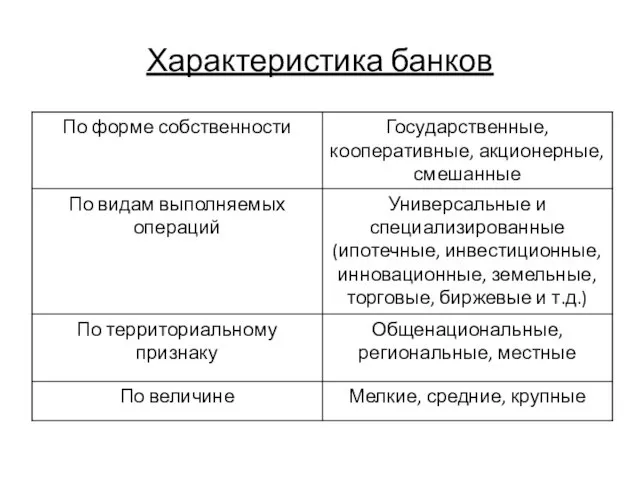

- 13. Характеристика банков

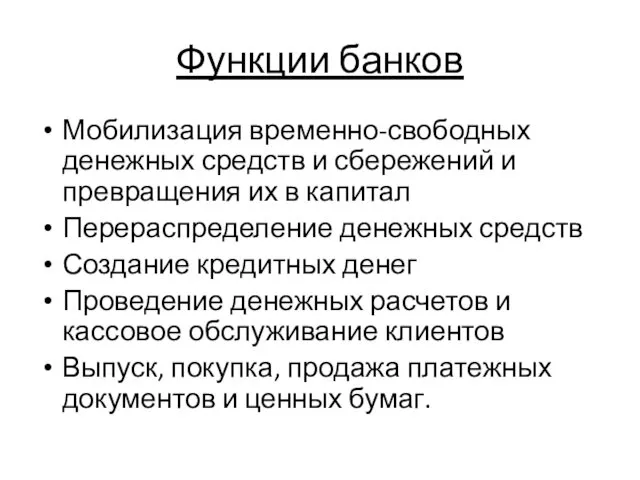

- 14. Функции банков Мобилизация временно-свободных денежных средств и сбережений и превращения их в капитал Перераспределение денежных средств

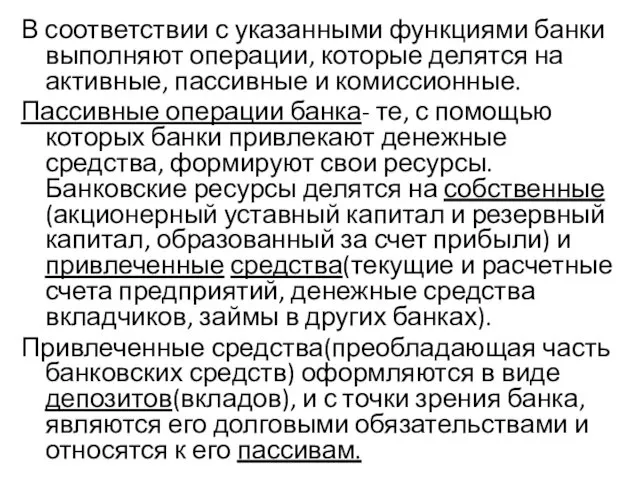

- 15. В соответствии с указанными функциями банки выполняют операции, которые делятся на активные, пассивные и комиссионные. Пассивные

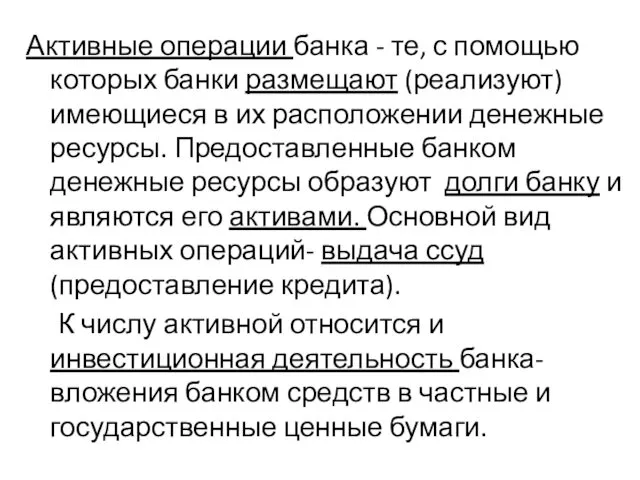

- 16. Активные операции банка - те, с помощью которых банки размещают (реализуют) имеющиеся в их расположении денежные

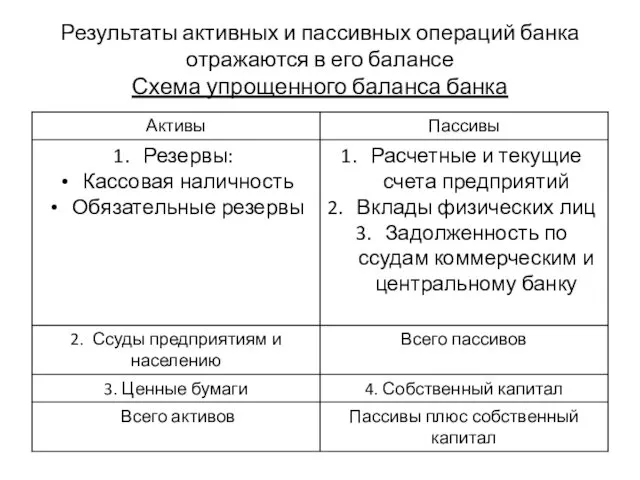

- 17. Результаты активных и пассивных операций банка отражаются в его балансе Схема упрощенного баланса банка

- 18. Комиссионные операции- это оказание разного рода посреднических, доверительных услуг, за которые взимаются комиссионные вознаграждения. Основные виды

- 19. Основные функции центрального банка (ЦБ) Монопольное право эмиссии банкнот (наличных денег) Является банком банков (не имеет

- 20. 3. Механизм монетарной политики Денежно-кредитная(монетарная) политика-это совокупность государственных мероприятий, направленных на регулирование количества денег в обращении

- 21. Механизм воздействия монетарной политики: Центральный банк увеличивает(или уменьшает) денежные предложения, реакцией на это является понижения (или

- 22. Но это влияние справедливо лишь в краткосрочном периоде, пока ВНП не достигает потенциального уровня. В более

- 23. 4. Виды и эффективность монетарной политики В зависимости от общеэкономических задач, стоящих перед страной, ЦБ может

- 24. Политика «дорогих денег» Sm Dm1 Dm Dm2 i i1 i i2 Qm Количество денег Ставка процента

- 25. При этом предложение денег абсолютно неэластично. Ставка процента изменяется под влиянием колебание спроса на деньги. Проводя

- 26. Политика «дешевых денег» (мягкая денежно-кредитная политика) предполагает увеличение предложения денег при неизменности процентной ставки. Ставка процента

- 27. Политика «дешевых денег» i i Qm Qm1 Qm2 Qm Sm Dm2 Dm Dm1 Ставка процента Количество

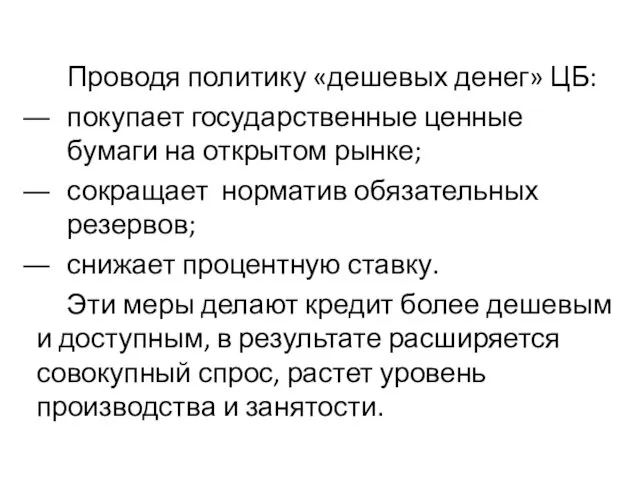

- 28. Проводя политику «дешевых денег» ЦБ: покупает государственные ценные бумаги на открытом рынке; сокращает норматив обязательных резервов;

- 29. ЦБ не может одновременно зафиксировать и массу денег и процентную ставку, поэтому ему приходится, как правило,

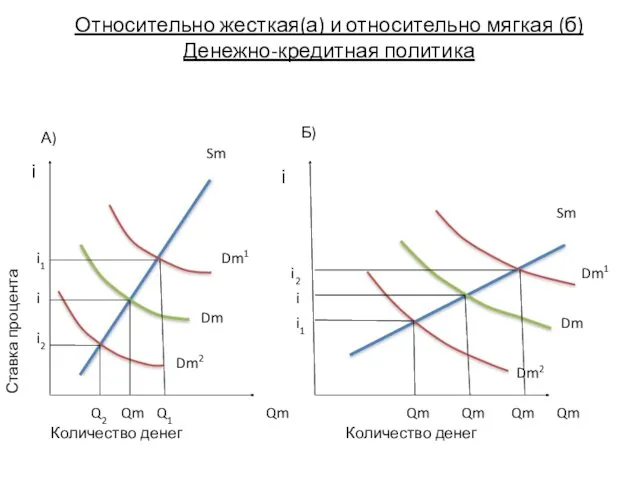

- 30. Относительно жесткая(а) и относительно мягкая (б) Денежно-кредитная политика Qm Qm Qm Qm Qm Q1 Q2 Qm

- 31. В случае относительно жесткой денежно-кредитной политики предложение денег относительно неэластично, поэтому изменение предложения денег ведет к

- 32. В периоды спада, безработицы, когда целью государства является расширение производства, ЦБ проводит политику «дешевых денег». Напротив

- 33. Недостатки денежно-кредитной политики Увеличение денежного предложения, влияющее на инвестиционную активность и ведущее к снижению процентной ставки

- 34. Проводя политику «дорогих денег» ЦБ уменьшает количество денег в обращении, но может возрасти скорость их обращения

- 35. Необходимо сочетание двух видов государственной политики (фискальной и монетарной) при четком согласовании их инструментов.

- 37. Скачать презентацию

1. Кредит: виды, сущность, функции

Банки- непременный атрибут рыночной экономики. Их роль

1. Кредит: виды, сущность, функции

Банки- непременный атрибут рыночной экономики. Их роль

Принципы кредитования:

Возвратность

Срочность

Платность

Обеспеченность

Принципы кредитования:

Возвратность

Срочность

Платность

Обеспеченность

Функции кредита

Обеспечивает непрерывность процесса воспроизводства

Перераспределяет денежные средства

Способствует росту эффективности производства, стимулирует

Функции кредита

Обеспечивает непрерывность процесса воспроизводства

Перераспределяет денежные средства

Способствует росту эффективности производства, стимулирует

Виды кредита

Банковский

Коммерческий

Межбанковский

Ипотечный

Государственный

Потребительский

Международный

Виды кредита

Банковский

Коммерческий

Межбанковский

Ипотечный

Государственный

Потребительский

Международный

Коммерческий кредит-кредит, предоставляемый производителями(продавцами) потребителям(покупателям) в форме отсрочки платежа за предоставляемый

Коммерческий кредит-кредит, предоставляемый производителями(продавцами) потребителям(покупателям) в форме отсрочки платежа за предоставляемый

Банковский кредит - предоставляется на определенный срок кредитно-финансовыми учреждениями(банками, фондами, ассоциациями)

Банковский кредит - предоставляется на определенный срок кредитно-финансовыми учреждениями(банками, фондами, ассоциациями)

Ссуды выдаются под залог товаров, имущества, ценных бумаг или под гарантию

Ссуды выдаются под залог товаров, имущества, ценных бумаг или под гарантию

Ипотечный кредит- долгосрочный кредит, который выдается под залог недвижимости (земли, зданий,

Ипотечный кредит- долгосрочный кредит, который выдается под залог недвижимости (земли, зданий,

Государственный кредит- в качестве кредитора или заёмщика выступает государство. В первом

Государственный кредит- в качестве кредитора или заёмщика выступает государство. В первом

Совокупность кредитно-финансовых учреждений, аккумулирующих и предоставляющих в долг денежные средства, образует

Совокупность кредитно-финансовых учреждений, аккумулирующих и предоставляющих в долг денежные средства, образует

2. Коммерческие банки и центральный банк страны

Банк - это финансовый посредник,

2. Коммерческие банки и центральный банк страны

Банк - это финансовый посредник,

Характеристика банков

Характеристика банков

Функции банков

Мобилизация временно-свободных денежных средств и сбережений и превращения их в

Функции банков

Мобилизация временно-свободных денежных средств и сбережений и превращения их в

В соответствии с указанными функциями банки выполняют операции, которые делятся на

В соответствии с указанными функциями банки выполняют операции, которые делятся на

Активные операции банка - те, с помощью которых банки размещают (реализуют)

Активные операции банка - те, с помощью которых банки размещают (реализуют)

Результаты активных и пассивных операций банка отражаются в его балансе

Схема упрощенного

Результаты активных и пассивных операций банка отражаются в его балансе Схема упрощенного

Комиссионные операции- это оказание разного рода посреднических, доверительных услуг, за

Комиссионные операции- это оказание разного рода посреднических, доверительных услуг, за

Основные функции центрального банка (ЦБ)

Монопольное право эмиссии банкнот (наличных денег)

Является банком

Основные функции центрального банка (ЦБ)

Монопольное право эмиссии банкнот (наличных денег)

Является банком

3. Механизм монетарной политики

Денежно-кредитная(монетарная) политика-это совокупность государственных мероприятий, направленных на регулирование

3. Механизм монетарной политики

Денежно-кредитная(монетарная) политика-это совокупность государственных мероприятий, направленных на регулирование

Механизм воздействия монетарной политики:

Центральный банк увеличивает(или уменьшает) денежные предложения, реакцией на

Механизм воздействия монетарной политики:

Центральный банк увеличивает(или уменьшает) денежные предложения, реакцией на

Но это влияние справедливо лишь в краткосрочном периоде, пока ВНП не

Но это влияние справедливо лишь в краткосрочном периоде, пока ВНП не

4. Виды и эффективность монетарной политики

В зависимости от общеэкономических задач, стоящих

4. Виды и эффективность монетарной политики

В зависимости от общеэкономических задач, стоящих

Политика «дорогих денег»

Sm

Dm1

Dm

Dm2

i

i1

i

i2

Qm

Количество денег

Ставка процента

0

Политика «дорогих денег»

Sm

Dm1

Dm

Dm2

i

i1

i

i2

Qm

Количество денег

Ставка процента

0

При этом предложение денег абсолютно неэластично. Ставка процента изменяется под влиянием

При этом предложение денег абсолютно неэластично. Ставка процента изменяется под влиянием

Политика «дешевых денег» (мягкая денежно-кредитная политика) предполагает увеличение предложения денег при

Политика «дешевых денег» (мягкая денежно-кредитная политика) предполагает увеличение предложения денег при

Политика «дешевых денег»

i

i

Qm

Qm1

Qm2

Qm

Sm

Dm2

Dm

Dm1

Ставка процента

Количество денег

0

Политика «дешевых денег»

i

i

Qm

Qm1

Qm2

Qm

Sm

Dm2

Dm

Dm1

Ставка процента

Количество денег

0

Проводя политику «дешевых денег» ЦБ:

покупает государственные ценные бумаги на открытом

Проводя политику «дешевых денег» ЦБ:

покупает государственные ценные бумаги на открытом

ЦБ не может одновременно зафиксировать и массу денег и процентную ставку,

ЦБ не может одновременно зафиксировать и массу денег и процентную ставку,

Относительно жесткая(а) и относительно мягкая (б)

Денежно-кредитная политика

Qm

Qm

Qm

Qm

Qm

Q1

Q2

Qm

i

i2

i

i1

i1

i

i2

i

Sm

Sm

Dm1

Dm

Dm2

Dm1

Dm

Dm2

Количество денег

Количество денег

Ставка процента

А)

Б)

Относительно жесткая(а) и относительно мягкая (б)

Денежно-кредитная политика

Qm

Qm

Qm

Qm

Qm

Q1

Q2

Qm

i

i2

i

i1

i1

i

i2

i

Sm

Sm

Dm1

Dm

Dm2

Dm1

Dm

Dm2

Количество денег

Количество денег

Ставка процента

А)

Б)

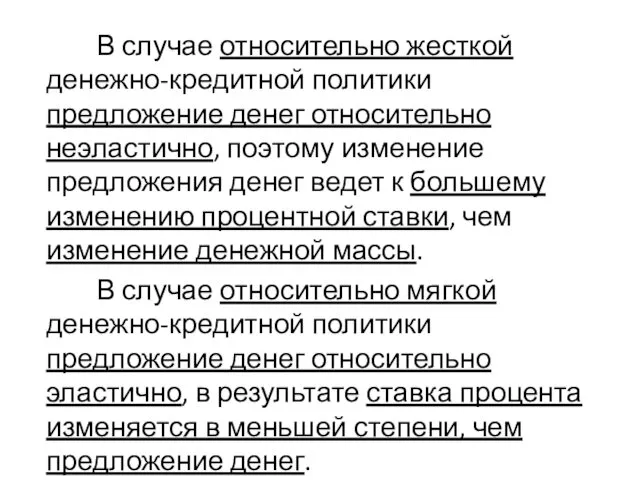

В случае относительно жесткой денежно-кредитной политики предложение денег относительно неэластично, поэтому

В случае относительно жесткой денежно-кредитной политики предложение денег относительно неэластично, поэтому

В периоды спада, безработицы, когда целью государства является расширение производства, ЦБ

В периоды спада, безработицы, когда целью государства является расширение производства, ЦБ

Недостатки денежно-кредитной политики

Увеличение денежного предложения, влияющее на инвестиционную активность и ведущее

Недостатки денежно-кредитной политики

Увеличение денежного предложения, влияющее на инвестиционную активность и ведущее

Проводя политику «дорогих денег» ЦБ уменьшает количество денег в обращении, но

Проводя политику «дорогих денег» ЦБ уменьшает количество денег в обращении, но

Необходимо сочетание двух видов государственной политики (фискальной и монетарной) при четком

Необходимо сочетание двух видов государственной политики (фискальной и монетарной) при четком

Монтажный блок в автомобиле

Монтажный блок в автомобиле Требования к техническим манометрам

Требования к техническим манометрам Основные свойства кристаллов

Основные свойства кристаллов Дальновосточный Федеральный университет. Образовательный процесс

Дальновосточный Федеральный университет. Образовательный процесс Изготовление разовой литейной формы

Изготовление разовой литейной формы Психология

Психология Презентация из опыта работы по гендерному воспитанию детей дошкольного возраста на тему: Как и во что играют мальчики и девочки

Презентация из опыта работы по гендерному воспитанию детей дошкольного возраста на тему: Как и во что играют мальчики и девочки Родительный, дательный, творительный и предложный падежи имен прилагательных женского рода

Родительный, дательный, творительный и предложный падежи имен прилагательных женского рода генеалогическое древо

генеалогическое древо Інформація, дані, повідомлення. Інформаційні процеси та системи

Інформація, дані, повідомлення. Інформаційні процеси та системи Презентация к уроку

Презентация к уроку Массивы. Одномерные массивы. Ввод-вывод элементов массива в среде программирования Quick Basic

Массивы. Одномерные массивы. Ввод-вывод элементов массива в среде программирования Quick Basic Маркетинговые исследования

Маркетинговые исследования Analiza wpływu przystąpienia Polski do Unii Europejskiej na krajowe rybołówstwo morskie

Analiza wpływu przystąpienia Polski do Unii Europejskiej na krajowe rybołówstwo morskie Исторические аспекты исполнения уголовных наказаний в виде лишения свободы в отношении несовершеннолетних

Исторические аспекты исполнения уголовных наказаний в виде лишения свободы в отношении несовершеннолетних От февраля к октябрю 17

От февраля к октябрю 17 Эмпирическое исследование в педагогике: особенности количественных методов, уровни измерения или шкалы

Эмпирическое исследование в педагогике: особенности количественных методов, уровни измерения или шкалы Концепция благоустройства и озеленения школьного двора

Концепция благоустройства и озеленения школьного двора Використання хімічних явищ у художній творчості й народних ремеслах

Використання хімічних явищ у художній творчості й народних ремеслах Искусство презентации

Искусство презентации Бюджетная система США

Бюджетная система США Круглый стол с презентацией на тему Наше здоровье в наших руках в рамках проекта Здоровый образ жизни.

Круглый стол с презентацией на тему Наше здоровье в наших руках в рамках проекта Здоровый образ жизни. Осеннее ассорти

Осеннее ассорти Вирусные заболевания растений

Вирусные заболевания растений Құрылыстар жобасы, жоба жасауға қолданылатын нұсқаулар мен құжаттар

Құрылыстар жобасы, жоба жасауға қолданылатын нұсқаулар мен құжаттар Участники уголовного процесса. Тема 2

Участники уголовного процесса. Тема 2 Гэта усё - Беларусь мая мілая

Гэта усё - Беларусь мая мілая Вопросы КЭ и возможные ловушки. Теория. Общая часть и недвижимость. Законодательство в оценочной деятельности

Вопросы КЭ и возможные ловушки. Теория. Общая часть и недвижимость. Законодательство в оценочной деятельности