- Анализ состава, движения фондов предприятия и их состояния

Содержание

- 2. Цель занятия - Познакомится с видами анализа ОФ Изучить порядок расчета относительных показателей оценки ОФ Закрепить

- 3. Дайте определение основных средств Перечислите условия, при которых средства производства признаются основными

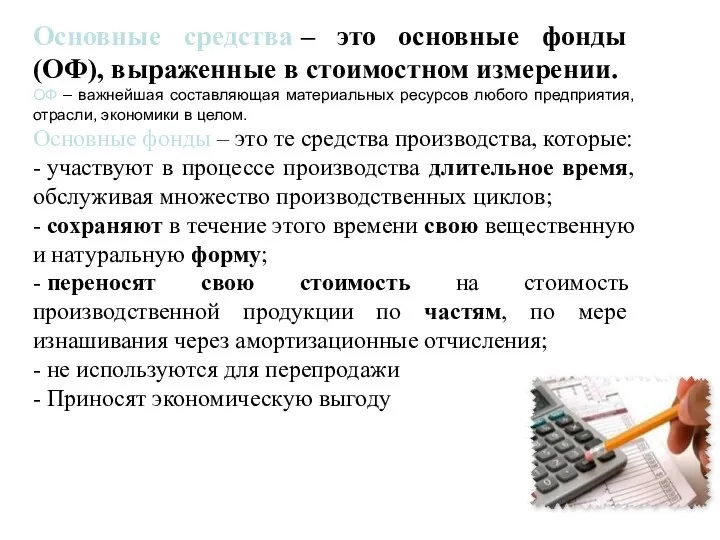

- 4. Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении. ОФ – важнейшая составляющая материальных

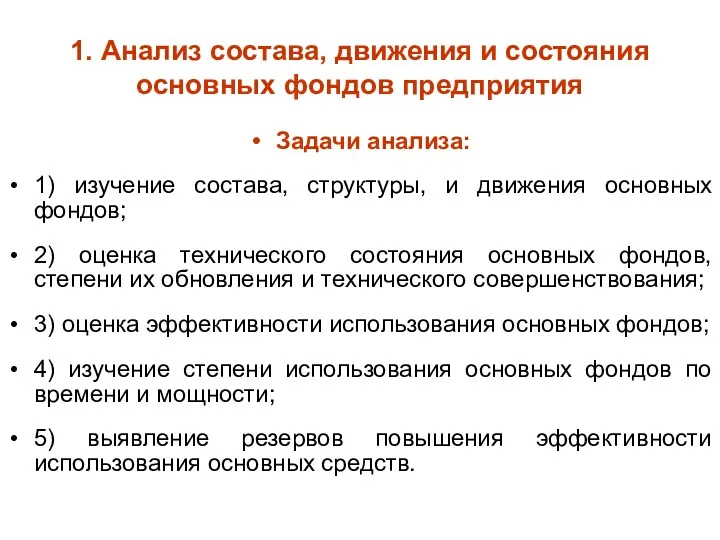

- 5. 1. Анализ состава, движения и состояния основных фондов предприятия Задачи анализа: 1) изучение состава, структуры, и

- 6. Источники информации бизнес-план предприятия; план технического развития; форма № 1 «Бухгалтерский баланс предприятия»; форма № 5

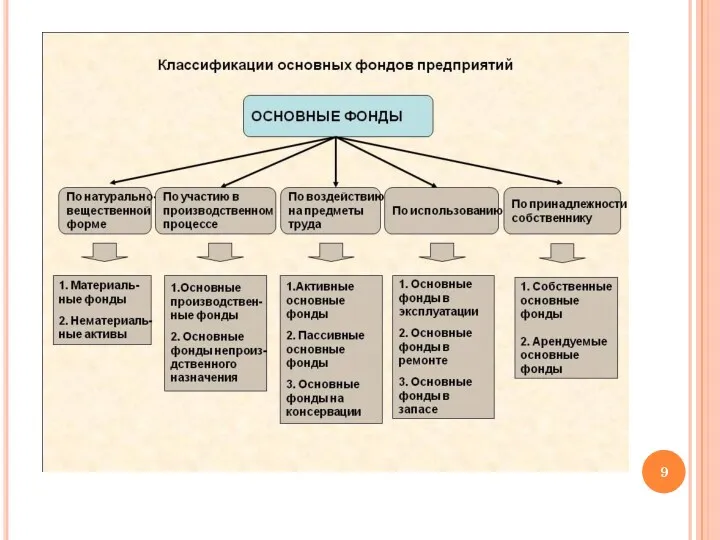

- 7. В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

- 8. Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома культуры, клубы, детские

- 10. Изменение структуры основных средств отражает изменение в производственно-хозяйственной деятельности предприятия. Увеличение доли активных фондов (машины, оборудование,

- 11. Общими направлениями совершенствования структуры ОФ являются: - уменьшение пассивной части (зданий); - увеличение активной части (машин,

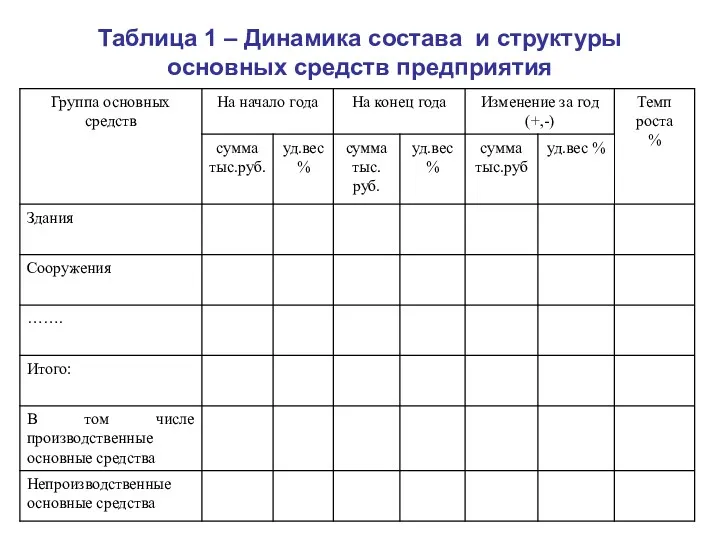

- 12. Таблица 1 – Динамика состава и структуры основных средств предприятия

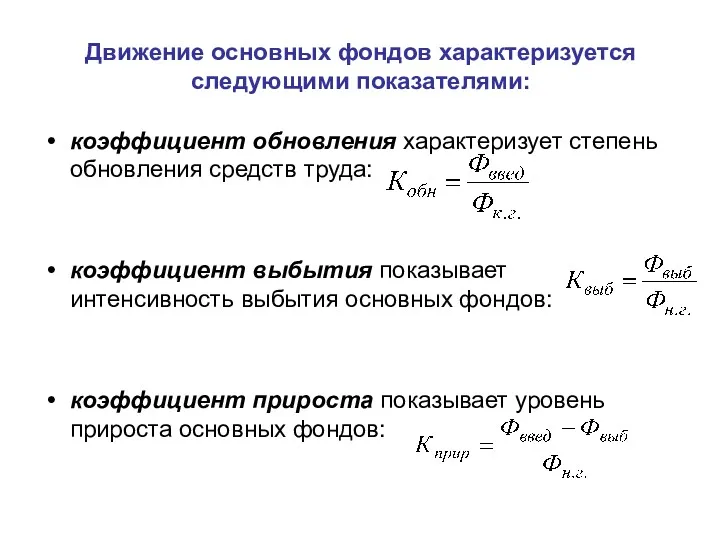

- 13. Движение основных фондов характеризуется следующими показателями: коэффициент обновления характеризует степень обновления средств труда: коэффициент выбытия показывает

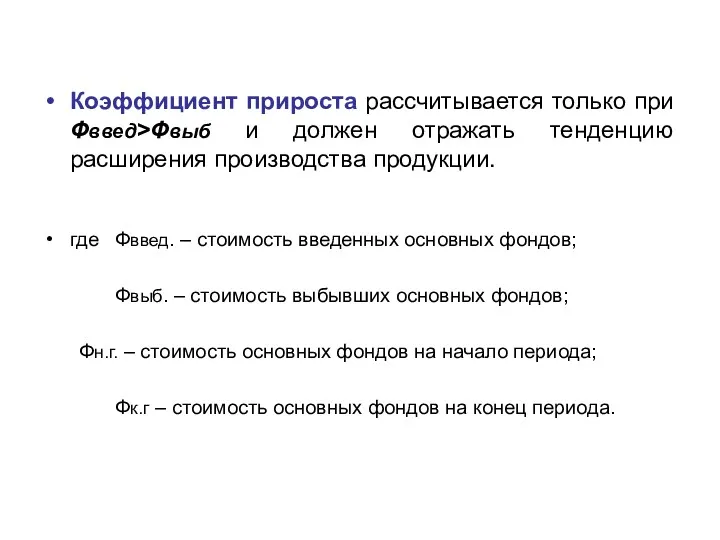

- 14. Коэффициент прироста рассчитывается только при Фввед>Фвыб и должен отражать тенденцию расширения производства продукции. где Фввед. –

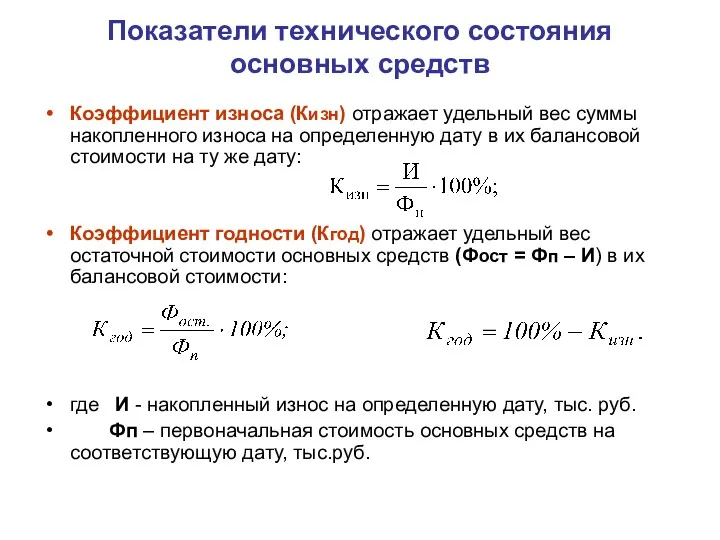

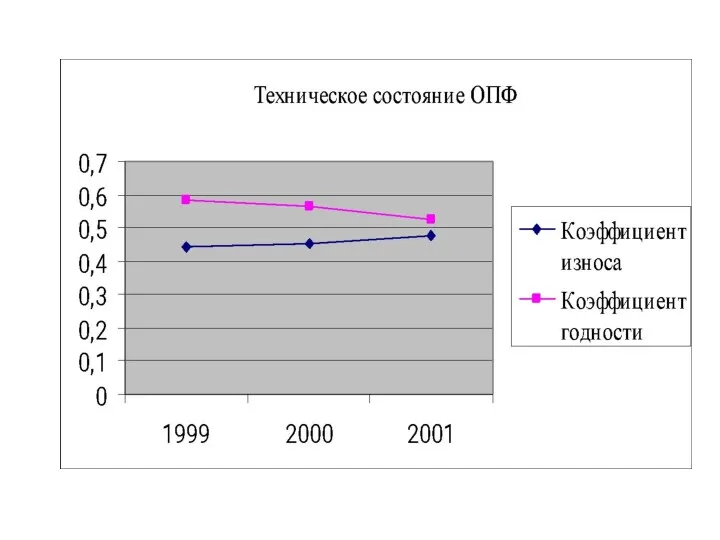

- 15. Показатели технического состояния основных средств Коэффициент износа (Кизн) отражает удельный вес суммы накопленного износа на определенную

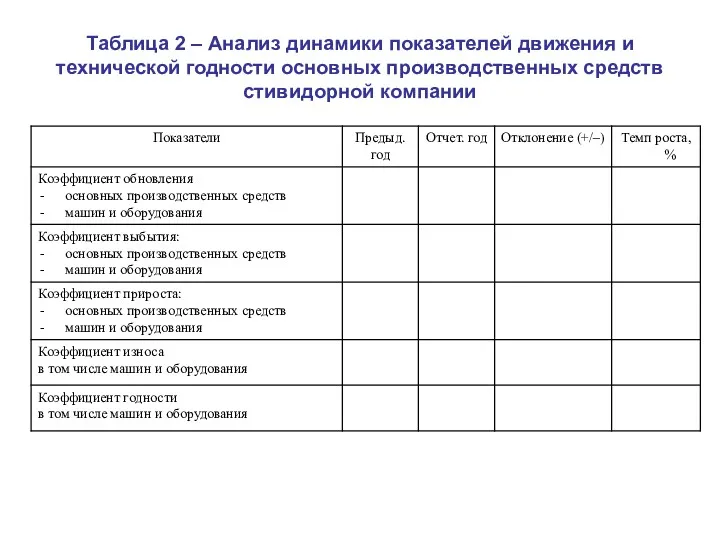

- 16. Таблица 2 – Анализ динамики показателей движения и технической годности основных производственных средств стивидорной компании

- 18. Изучается выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяются

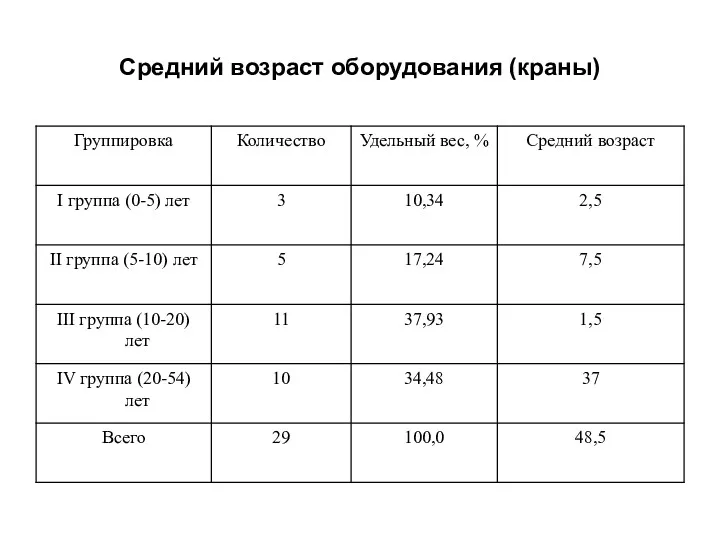

- 19. Средний возраст оборудования (краны)

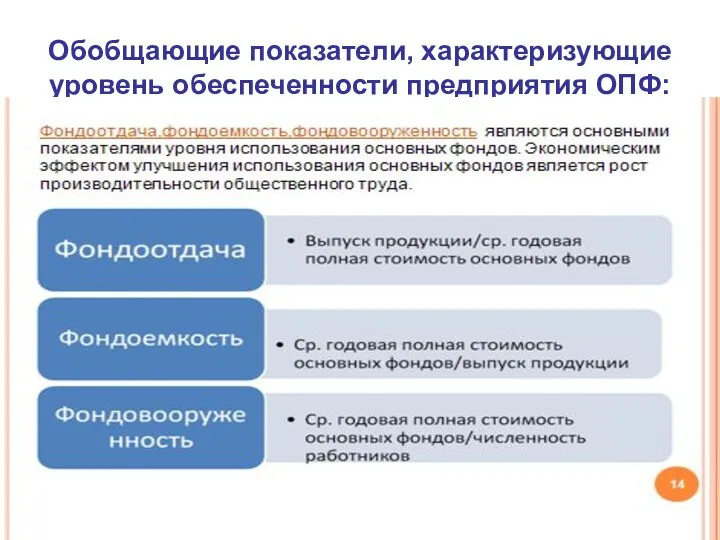

- 20. Обобщающие показатели, характеризующие уровень обеспеченности предприятия ОПФ: 1. Фондовооруженность труда (ФВ): 2. Техническая вооруженность труда (ТВ):

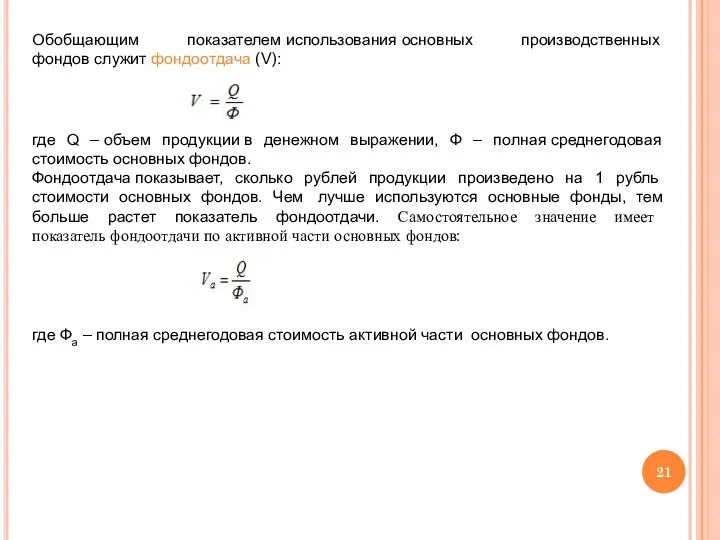

- 21. Обобщающим показателем использования основных производственных фондов служит фондоотдача (V): где Q – объем продукции в денежном

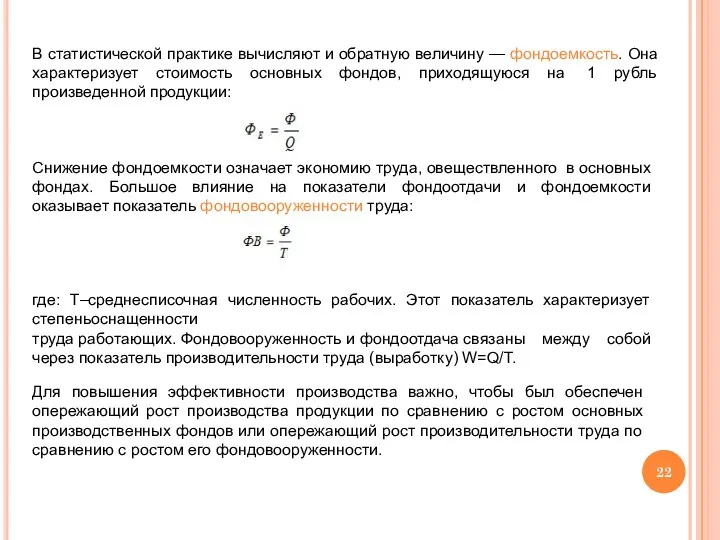

- 22. В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на

- 23. Круговорот основных производственных фондов:

- 25. Скачать презентацию

Цель занятия -

Познакомится с видами анализа ОФ

Изучить порядок расчета относительных

Цель занятия -

Познакомится с видами анализа ОФ

Изучить порядок расчета относительных

Дайте определение основных средств

Перечислите условия, при которых средства производства признаются основными

Дайте определение основных средств

Перечислите условия, при которых средства производства признаются основными

Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении.

ОФ –

Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении.

ОФ –

1. Анализ состава, движения и состояния основных фондов предприятия

Задачи анализа:

1) изучение

1. Анализ состава, движения и состояния основных фондов предприятия

Задачи анализа:

1) изучение

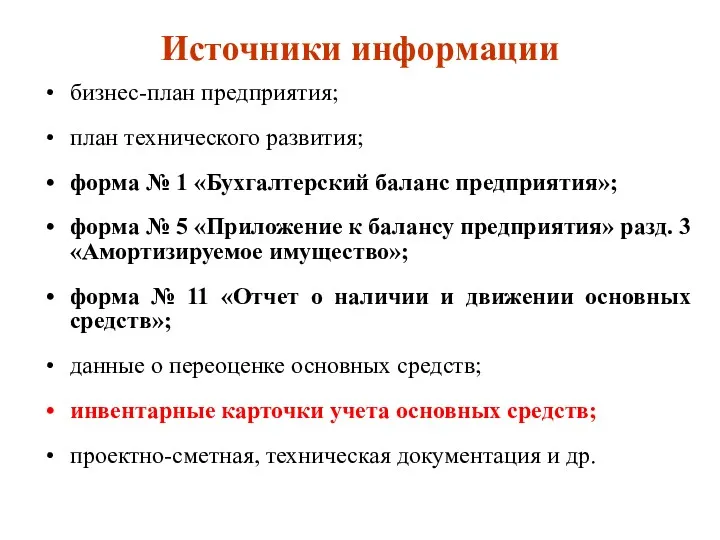

Источники информации

бизнес-план предприятия;

план технического развития;

форма № 1 «Бухгалтерский баланс предприятия»;

форма

Источники информации

бизнес-план предприятия;

план технического развития;

форма № 1 «Бухгалтерский баланс предприятия»;

форма

В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома,

Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома,

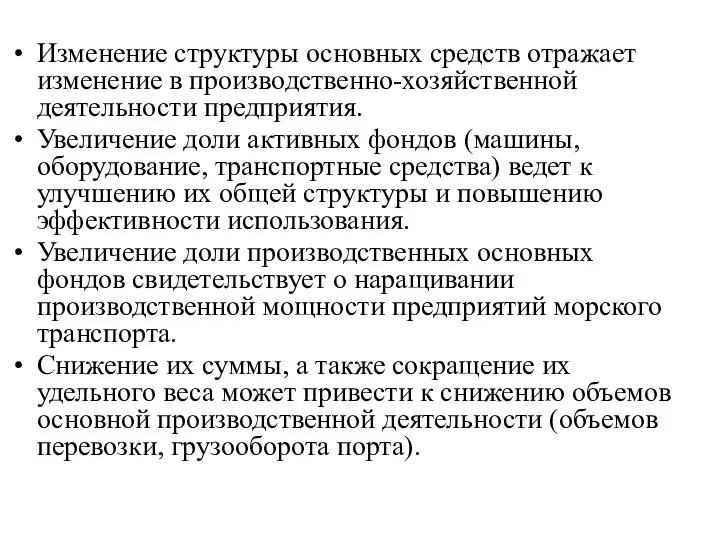

Изменение структуры основных средств отражает изменение в производственно-хозяйственной деятельности предприятия.

Увеличение

Изменение структуры основных средств отражает изменение в производственно-хозяйственной деятельности предприятия.

Увеличение

Общими направлениями совершенствования структуры ОФ являются:

- уменьшение пассивной части (зданий);

- увеличение

Общими направлениями совершенствования структуры ОФ являются:

- уменьшение пассивной части (зданий);

- увеличение

Таблица 1 – Динамика состава и структуры основных средств предприятия

Таблица 1 – Динамика состава и структуры основных средств предприятия

Движение основных фондов характеризуется следующими показателями:

коэффициент обновления характеризует степень обновления средств

Движение основных фондов характеризуется следующими показателями:

коэффициент обновления характеризует степень обновления средств

Коэффициент прироста рассчитывается только при Фввед>Фвыб и должен отражать тенденцию расширения

Показатели технического состояния основных средств

Коэффициент износа (Кизн) отражает удельный вес

Показатели технического состояния основных средств

Коэффициент износа (Кизн) отражает удельный вес

Таблица 2 – Анализ динамики показателей движения и технической годности основных

Таблица 2 – Анализ динамики показателей движения и технической годности основных

Изучается выполнение плана по внедрению новой техники, вводу в действие новых

Изучается выполнение плана по внедрению новой техники, вводу в действие новых

Средний возраст оборудования (краны)

Средний возраст оборудования (краны)

Обобщающие показатели, характеризующие уровень обеспеченности предприятия ОПФ:

1. Фондовооруженность труда (ФВ):

2. Техническая

Обобщающие показатели, характеризующие уровень обеспеченности предприятия ОПФ:

1. Фондовооруженность труда (ФВ):

2. Техническая

Обобщающим показателем использования основных производственных фондов служит фондоотдача (V):

где Q – объем продукции в денежном выражении, Ф

Обобщающим показателем использования основных производственных фондов служит фондоотдача (V):

где Q – объем продукции в денежном выражении, Ф

В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость

В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость

Круговорот основных производственных

фондов:

Круговорот основных производственных

фондов:

Экономический потенциал Амурской области

Экономический потенциал Амурской области Интеграционные процессы в мире и России

Интеграционные процессы в мире и России Миграционная политика в России: современное состояние и перспективы развития

Миграционная политика в России: современное состояние и перспективы развития Экономические циклы

Экономические циклы Инвестиционная политика государства. (Тема 6)

Инвестиционная политика государства. (Тема 6) Структура банковского сектора России и потребности национальной экономики в посткризисный период

Структура банковского сектора России и потребности национальной экономики в посткризисный период Проведение организационных мероприятий по деноминации денежных знаков Республики Беларусь

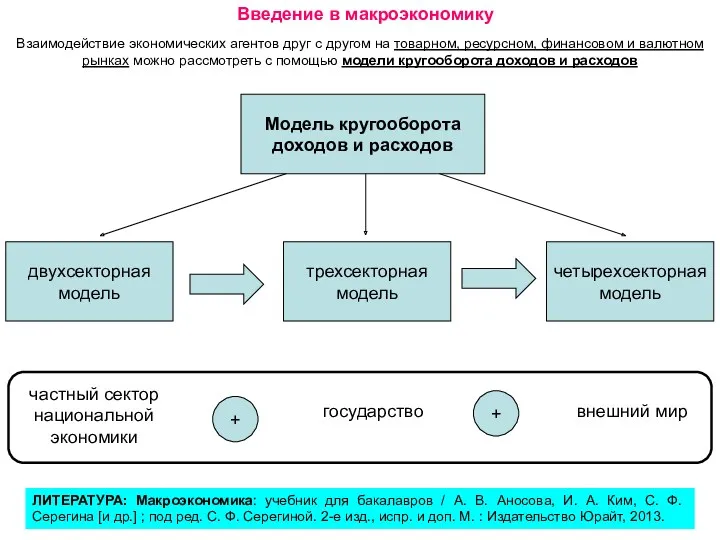

Проведение организационных мероприятий по деноминации денежных знаков Республики Беларусь Модель кругооборота доходов и расходов

Модель кругооборота доходов и расходов Рынок труда и его неравновесие

Рынок труда и его неравновесие Ekonometria. Wykład 2

Ekonometria. Wykład 2 Методы принятия управленческих решений

Методы принятия управленческих решений Повышение регулирующей роли государства в экономике ведущих стран мира в межвоенный период

Повышение регулирующей роли государства в экономике ведущих стран мира в межвоенный период Экономика и её основные участники

Экономика и её основные участники Economies of scale and scope

Economies of scale and scope Методы оценки и выборов управленческих решений (часть 2)

Методы оценки и выборов управленческих решений (часть 2) Системный анализ рынка

Системный анализ рынка Монополия

Монополия Равновесие, эффективность и государство. Лекция 4-5

Равновесие, эффективность и государство. Лекция 4-5 Всемирная торговая организация и Казахстан

Всемирная торговая организация и Казахстан Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу

Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу Мақат кентінің экономикалық дамуының әлеуеті

Мақат кентінің экономикалық дамуының әлеуеті Россия в современном мире. Основные направления социально-экономического и политического развития страны

Россия в современном мире. Основные направления социально-экономического и политического развития страны Theoretical framework, objectives and principles of competition

Theoretical framework, objectives and principles of competition Открытая экономика и платежный баланс

Открытая экономика и платежный баланс Технология продажи

Технология продажи Рыночные отношения в экономике

Рыночные отношения в экономике Капитал как основа предпринимательской деятельности. Лекция 8

Капитал как основа предпринимательской деятельности. Лекция 8 Этапы проведения экономического анализа, источники и принципы

Этапы проведения экономического анализа, источники и принципы