- Бухгалтерский учет затрат по займам

Содержание

- 2. Затраты по займам (МСФО (IAS) 23 §7,10) Основной подход (benchmark) Затраты по займам признаются в качестве

- 3. Учет процентов по займам (ПБУ15/01) Затраты по займам и кредитам Расходы периода, в котором они произведены

- 4. Учет затрат

- 5. На каких статьях учитываются затраты Производственная себестоимость На статьях актива (капитализация затрат) Расходы периода: Административные расходы

- 6. Себестоимость производства (СОР) Прямые затраты: Материалы $ххх Прямые затраты на труд $ххх (Амортизация) $ххх Накладные (косвенные

- 8. Скачать презентацию

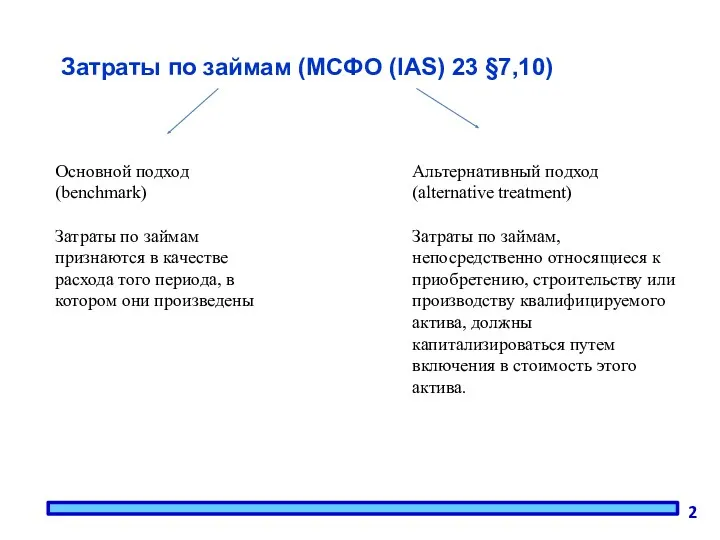

Затраты по займам (МСФО (IAS) 23 §7,10)

Основной подход

(benchmark)

Затраты по займам признаются

Затраты по займам (МСФО (IAS) 23 §7,10)

Основной подход

(benchmark)

Затраты по займам признаются

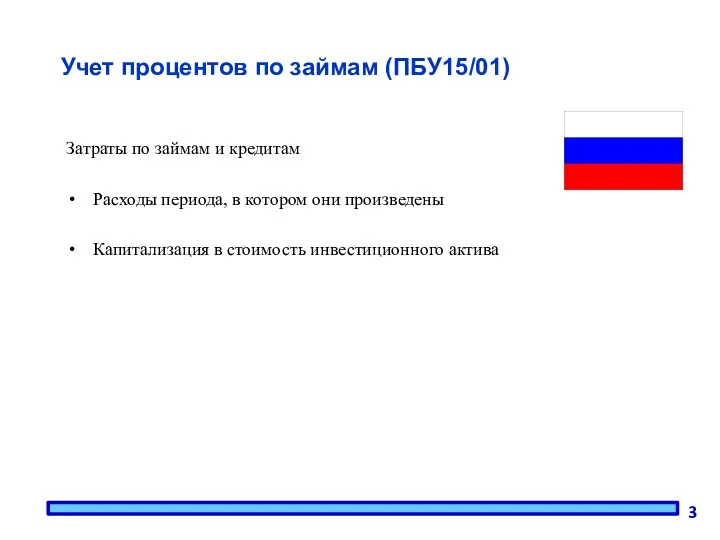

Учет процентов по займам (ПБУ15/01)

Затраты по займам и кредитам

Расходы периода, в

Учет процентов по займам (ПБУ15/01)

Затраты по займам и кредитам

Расходы периода, в

Учет затрат

Учет затрат

На каких статьях учитываются затраты

Производственная себестоимость

На статьях актива (капитализация затрат)

Расходы периода:

Административные

На каких статьях учитываются затраты

Производственная себестоимость

На статьях актива (капитализация затрат)

Расходы периода:

Административные

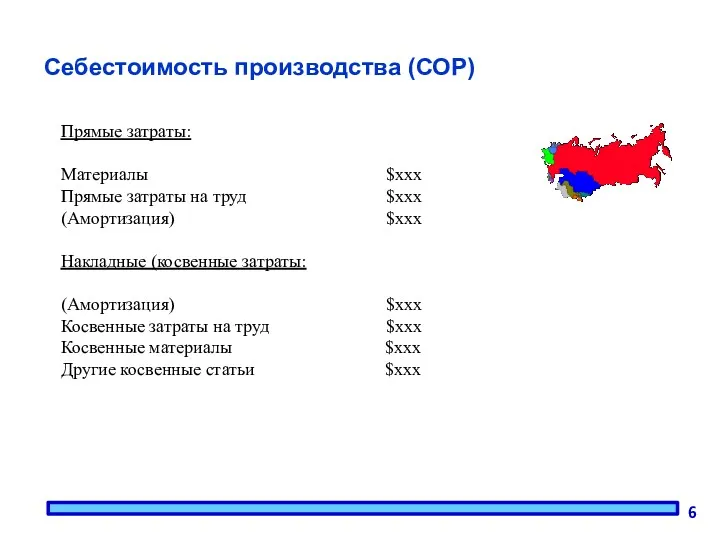

Себестоимость производства (СОР)

Прямые затраты:

Материалы $ххх

Прямые затраты на труд $ххх

(Амортизация) $ххх

Накладные (косвенные

Себестоимость производства (СОР)

Прямые затраты:

Материалы $ххх

Прямые затраты на труд $ххх

(Амортизация) $ххх

Накладные (косвенные

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) Европейский банк реконструкции и развития

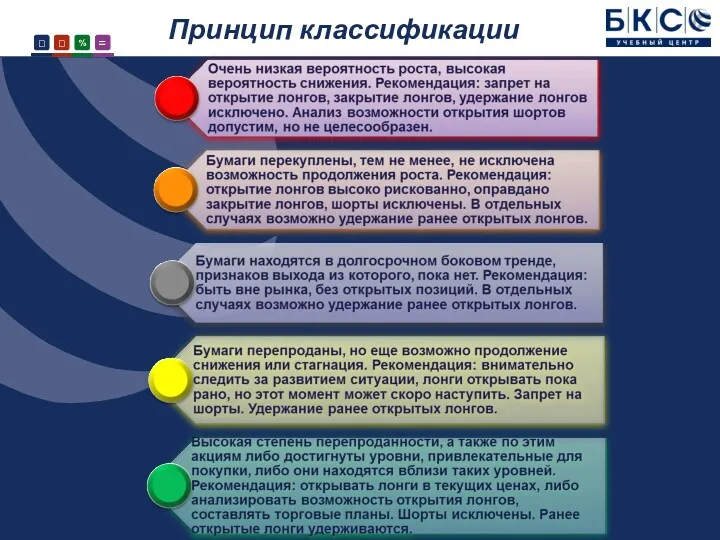

Европейский банк реконструкции и развития Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Smart progressive ( самый прогрессивный финансовый продукт 21 века)

Smart progressive ( самый прогрессивный финансовый продукт 21 века) Халықаралық есеп айырысуларды және төлемдерді жүргізу ерекшеліктері

Халықаралық есеп айырысуларды және төлемдерді жүргізу ерекшеліктері Пакет услуг Зарплатный мир, Газпромбанк

Пакет услуг Зарплатный мир, Газпромбанк Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Обзор изменений законодательства по НДФЛ в 2024 г

Обзор изменений законодательства по НДФЛ в 2024 г Финансовая политика РФ, ее содержание

Финансовая политика РФ, ее содержание Отдельные характеристики рынка банковских карт

Отдельные характеристики рынка банковских карт Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка

Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Финансовый рынок и посредники. Фондовая биржа, ее функции и состав

Финансовый рынок и посредники. Фондовая биржа, ее функции и состав Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Кредитные организации на рынке драгоценных металлов и драгоценных камней

Кредитные организации на рынке драгоценных металлов и драгоценных камней Учёт, анализ состояния и оценка динамики дебиторской задолженности

Учёт, анализ состояния и оценка динамики дебиторской задолженности Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Водный налог

Водный налог OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional

OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional Управление стоимостью компании

Управление стоимостью компании Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу

Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи

МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи Регламентация и нормирование труда

Регламентация и нормирование труда Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан

Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Международный финансовый рынок - 6

Международный финансовый рынок - 6 Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Инвентаризация. Виды инвентаризации

Инвентаризация. Виды инвентаризации