- Финансовое планирование на предприятии

Содержание

- 2. Планирование – процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение

- 3. Цель финансового планирования – обоснование обеспечения воспроизводственного процесса соответствующими финансовыми ресурсами и оценка их эффективности с

- 4. Принцип соответствия, Принцип постоянства чистого оборотного капитала, Принцип избытка денежных средств, Принцип рентабельности капиталовложений, Принцип сбалансированности

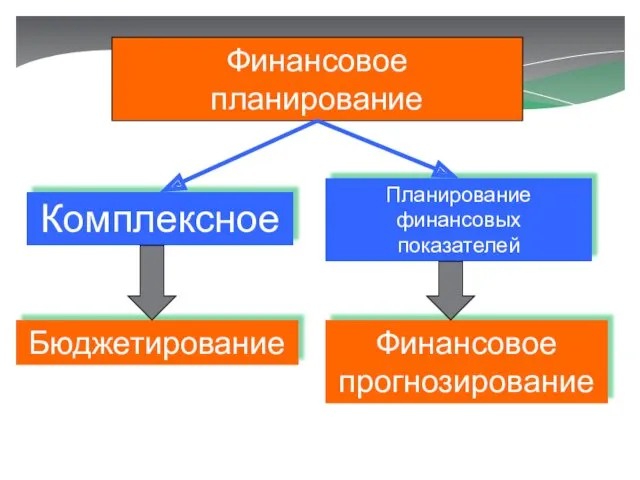

- 5. Финансовое планирование Комплексное Планирование финансовых показателей Бюджетирование Финансовое прогнозирование

- 6. Бюджетирование как инструмент финансового планирования Общий бюджет – это скоординированный по всем подразделениям и функциям план

- 7. Стратегические – это планы генерального развития бизнеса и долгосрочной структуры организации. Стратегические планы определяют важнейшие финансовые

- 8. Бюджет – это количественное воплощение плана, характеризующее доходы и расходы на определённый период, и капитал, который

- 9. Бюджеты имеют множество видов и форм. Они могут нести информацию только о доходах или только о

- 10. Планирование операций; Коммуникация и координация различных подразделений предприятия; Ориентация руководителей всех рангов на достижение задач, поставленных

- 11. Подготовка прогноза и бюджета продаж; Определение ожидаемого объёма производства; Расчёт затрат, связанных с производством и продажей

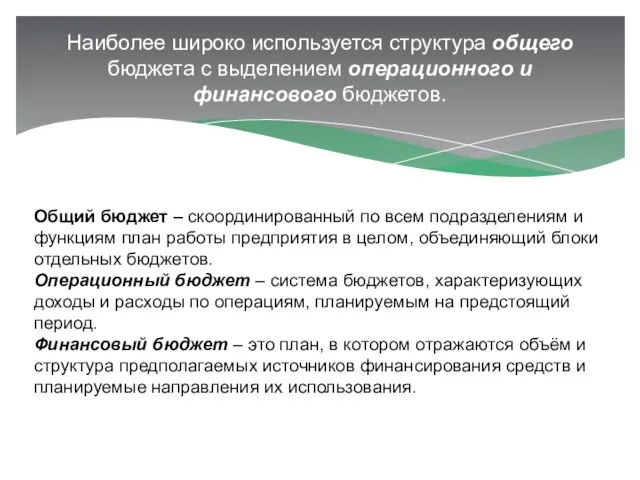

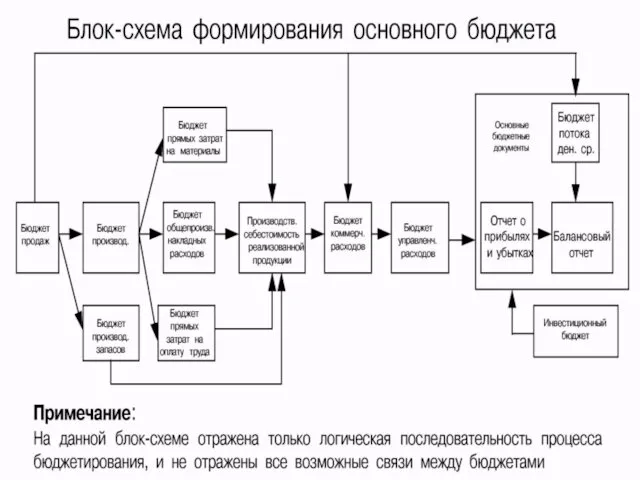

- 12. Наиболее широко используется структура общего бюджета с выделением операционного и финансового бюджетов. Общий бюджет – скоординированный

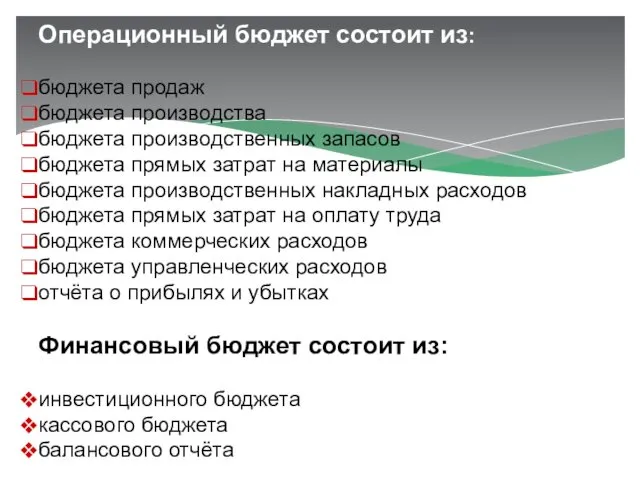

- 13. Операционный бюджет состоит из: бюджета продаж бюджета производства бюджета производственных запасов бюджета прямых затрат на материалы

- 15. Управление бюджетированием

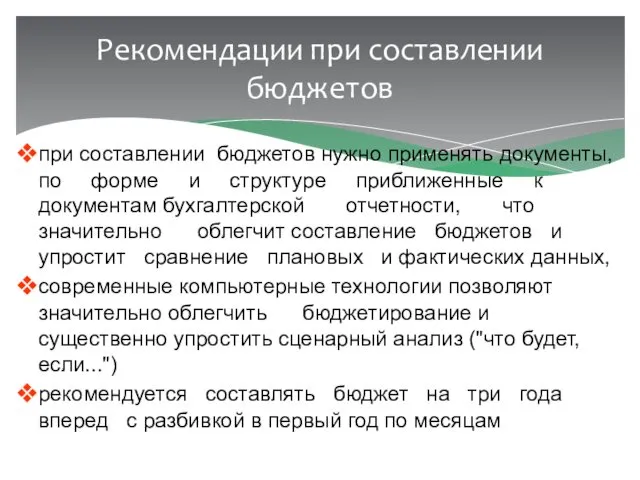

- 16. Рекомендации при составлении бюджетов при составлении бюджетов нужно применять документы, по форме и структуре приближенные к

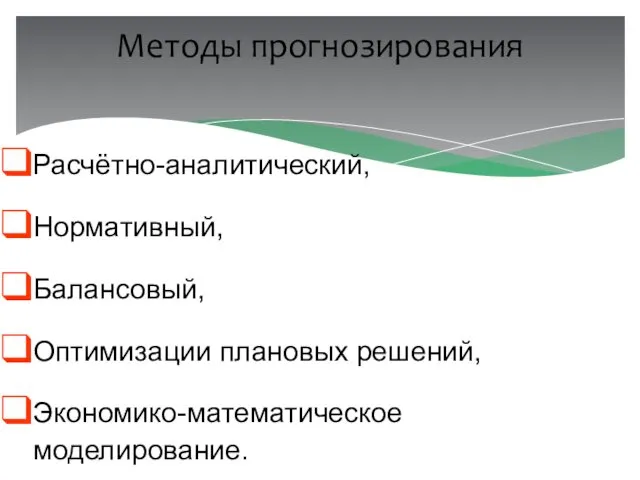

- 17. Методы прогнозирования Расчётно-аналитический, Нормативный, Балансовый, Оптимизации плановых решений, Экономико-математическое моделирование.

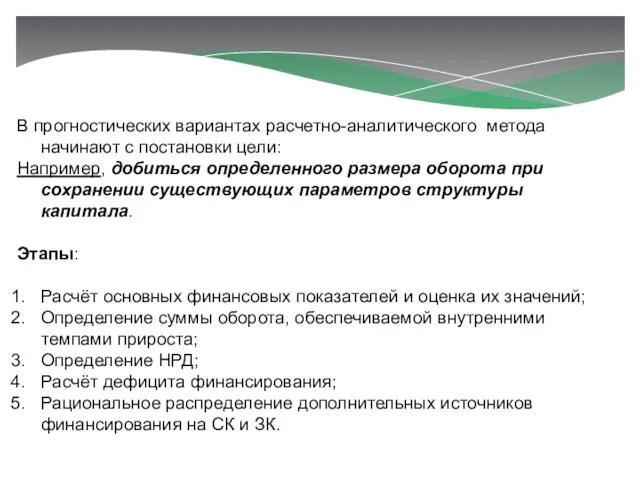

- 18. В прогностических вариантах расчетно-аналитического метода начинают с постановки цели: Например, добиться определенного размера оборота при сохранении

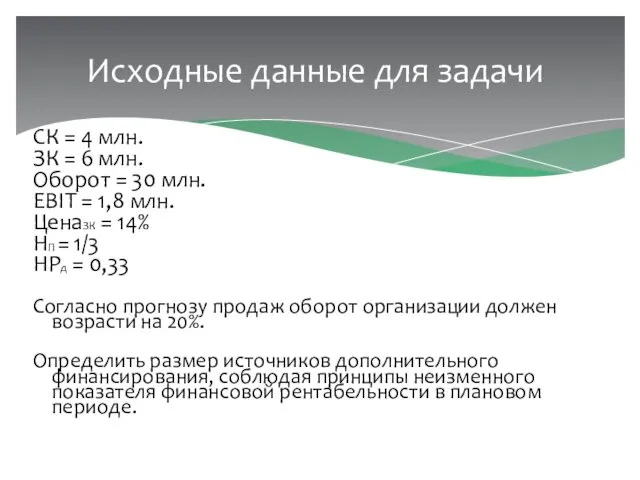

- 19. СК = 4 млн. ЗК = 6 млн. Оборот = 30 млн. EBIT = 1,8 млн.

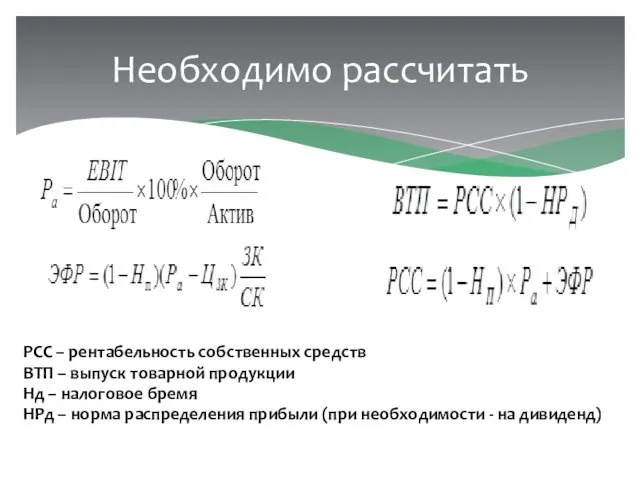

- 20. Необходимо рассчитать РСС – рентабельность собственных средств ВТП – выпуск товарной продукции Нд – налоговое бремя

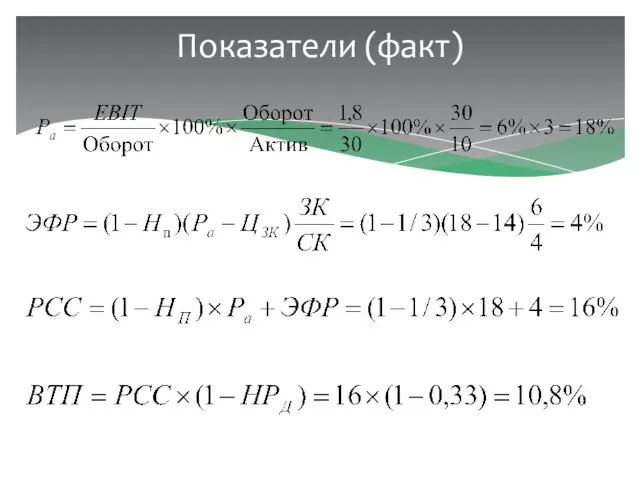

- 21. Показатели (факт)

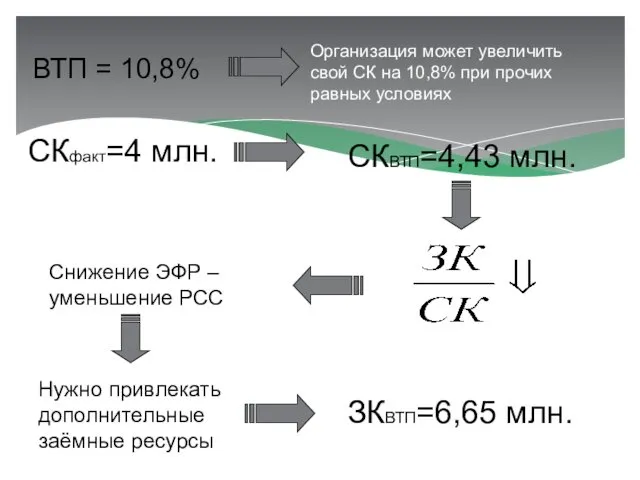

- 22. ВТП = 10,8% Организация может увеличить свой СК на 10,8% при прочих равных условиях СКфакт=4 млн.

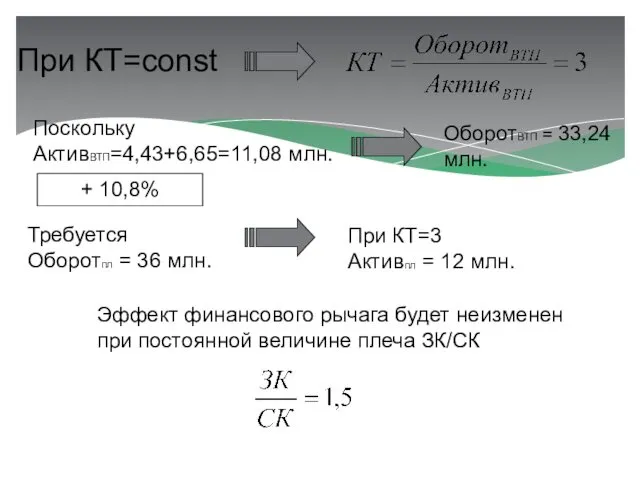

- 23. При КТ=const Поскольку АктивВТП=4,43+6,65=11,08 млн. + 10,8% ОборотВТП = 33,24 млн. Требуется Оборотпл = 36 млн.

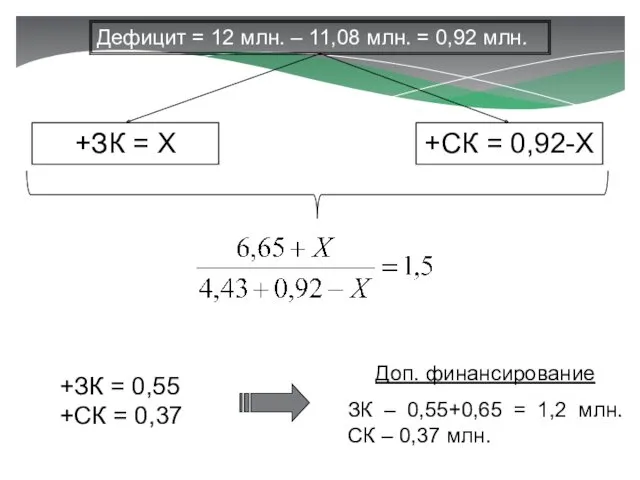

- 24. Дефицит = 12 млн. – 11,08 млн. = 0,92 млн. +ЗК = Х +СК = 0,92-Х

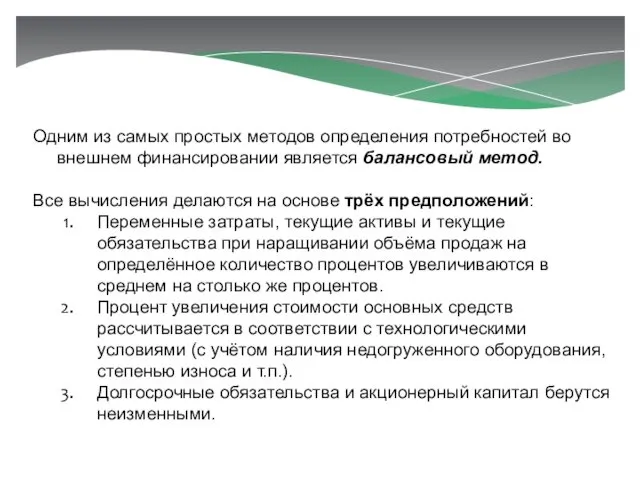

- 25. Одним из самых простых методов определения потребностей во внешнем финансировании является балансовый метод. Все вычисления делаются

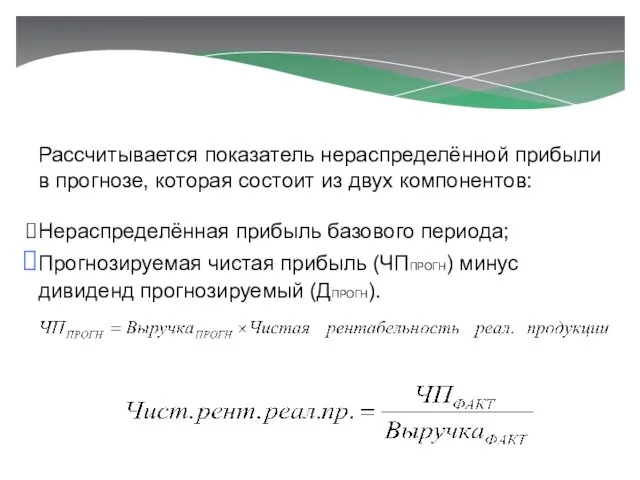

- 26. Рассчитывается показатель нераспределённой прибыли в прогнозе, которая состоит из двух компонентов: Нераспределённая прибыль базового периода; Прогнозируемая

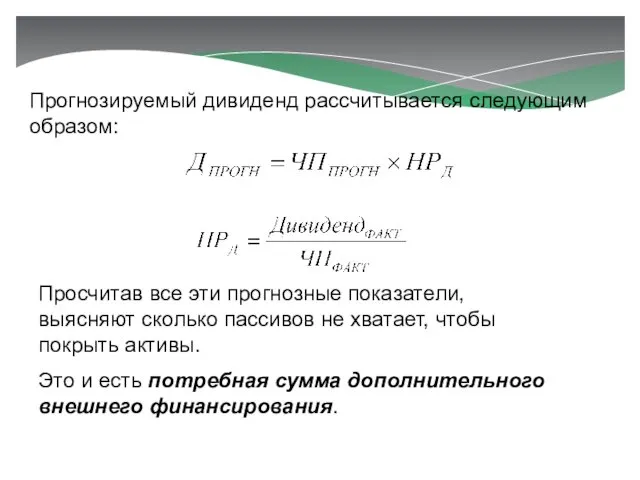

- 27. Прогнозируемый дивиденд рассчитывается следующим образом: Просчитав все эти прогнозные показатели, выясняют сколько пассивов не хватает, чтобы

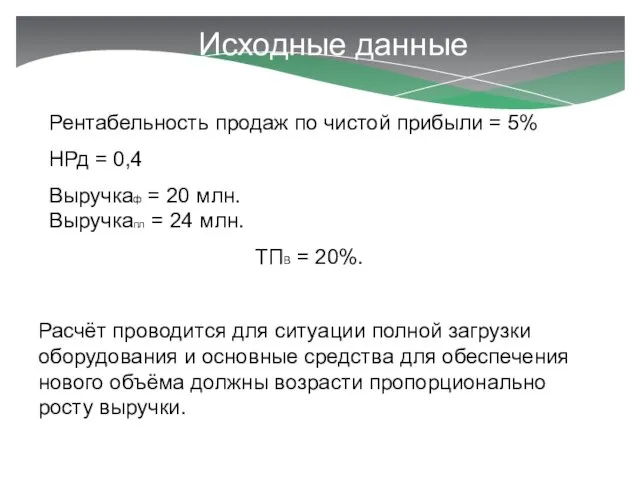

- 28. Исходные данные Рентабельность продаж по чистой прибыли = 5% НРд = 0,4 Выручкаф = 20 млн.

- 30. Скачать презентацию

Планирование – процесс разработки и принятия целевых установок в количественном и

Планирование – процесс разработки и принятия целевых установок в количественном и

Цель финансового планирования – обоснование обеспечения воспроизводственного процесса соответствующими финансовыми ресурсами

Цель финансового планирования – обоснование обеспечения воспроизводственного процесса соответствующими финансовыми ресурсами

Принцип соответствия,

Принцип постоянства чистого оборотного капитала,

Принцип избытка денежных средств,

Принцип рентабельности капиталовложений,

Принцип

Принцип соответствия,

Принцип постоянства чистого оборотного капитала,

Принцип избытка денежных средств,

Принцип рентабельности капиталовложений,

Принцип

Финансовое планирование

Комплексное

Планирование финансовых показателей

Бюджетирование

Финансовое прогнозирование

Финансовое планирование

Комплексное

Планирование финансовых показателей

Бюджетирование

Финансовое прогнозирование

Бюджетирование как инструмент финансового планирования

Общий бюджет – это скоординированный по всем

Бюджетирование как инструмент финансового планирования

Общий бюджет – это скоординированный по всем

Стратегические – это планы генерального развития бизнеса и долгосрочной структуры организации.

Стратегические – это планы генерального развития бизнеса и долгосрочной структуры организации.

Бюджет – это количественное воплощение плана, характеризующее доходы и расходы на

Бюджет – это количественное воплощение плана, характеризующее доходы и расходы на

Бюджеты имеют множество видов и форм.

Они могут нести информацию только

Бюджеты имеют множество видов и форм.

Они могут нести информацию только

Планирование операций;

Коммуникация и координация различных подразделений предприятия;

Ориентация руководителей всех рангов на

Планирование операций;

Коммуникация и координация различных подразделений предприятия;

Ориентация руководителей всех рангов на

Подготовка прогноза и бюджета продаж;

Определение ожидаемого объёма производства;

Расчёт затрат, связанных с

Подготовка прогноза и бюджета продаж;

Определение ожидаемого объёма производства;

Расчёт затрат, связанных с

Наиболее широко используется структура общего бюджета с выделением операционного и финансового

Наиболее широко используется структура общего бюджета с выделением операционного и финансового

Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат на

Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат на

Управление бюджетированием

Управление бюджетированием

Рекомендации при составлении бюджетов

при составлении бюджетов нужно применять документы, по форме

Рекомендации при составлении бюджетов

при составлении бюджетов нужно применять документы, по форме

Методы прогнозирования

Расчётно-аналитический,

Нормативный,

Балансовый,

Оптимизации плановых решений,

Экономико-математическое моделирование.

Методы прогнозирования

Расчётно-аналитический,

Нормативный,

Балансовый,

Оптимизации плановых решений,

Экономико-математическое моделирование.

В прогностических вариантах расчетно-аналитического метода начинают с постановки цели:

Например, добиться

В прогностических вариантах расчетно-аналитического метода начинают с постановки цели:

Например, добиться

СК = 4 млн.

ЗК = 6 млн.

Оборот = 30 млн.

EBIT =

СК = 4 млн.

ЗК = 6 млн.

Оборот = 30 млн.

EBIT =

Необходимо рассчитать

РСС – рентабельность собственных средств

ВТП – выпуск товарной продукции

Нд –

Необходимо рассчитать

РСС – рентабельность собственных средств

ВТП – выпуск товарной продукции

Нд –

Показатели (факт)

Показатели (факт)

ВТП = 10,8%

Организация может увеличить свой СК на 10,8% при прочих

ВТП = 10,8%

Организация может увеличить свой СК на 10,8% при прочих

При КТ=const

Поскольку АктивВТП=4,43+6,65=11,08 млн.

+ 10,8%

ОборотВТП = 33,24 млн.

Требуется

Оборотпл = 36

При КТ=const

Поскольку АктивВТП=4,43+6,65=11,08 млн.

+ 10,8%

ОборотВТП = 33,24 млн.

Требуется Оборотпл = 36

Дефицит = 12 млн. – 11,08 млн. = 0,92 млн.

+ЗК =

Дефицит = 12 млн. – 11,08 млн. = 0,92 млн.

+ЗК =

Одним из самых простых методов определения потребностей во внешнем финансировании является

Одним из самых простых методов определения потребностей во внешнем финансировании является

Рассчитывается показатель нераспределённой прибыли в прогнозе, которая состоит из двух компонентов:

Нераспределённая

Рассчитывается показатель нераспределённой прибыли в прогнозе, которая состоит из двух компонентов:

Нераспределённая

Прогнозируемый дивиденд рассчитывается следующим образом:

Просчитав все эти прогнозные показатели, выясняют

Прогнозируемый дивиденд рассчитывается следующим образом:

Просчитав все эти прогнозные показатели, выясняют

Исходные данные

Рентабельность продаж по чистой прибыли = 5%

НРд = 0,4

Выручкаф =

Исходные данные

Рентабельность продаж по чистой прибыли = 5%

НРд = 0,4

Выручкаф =

Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР)

Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР) Салық механизмі

Салық механизмі Аналіз структури державних доходів України

Аналіз структури державних доходів України Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Финансы публичных компаний. Финансовые аспекты корпоративных реорганизаций

Финансы публичных компаний. Финансовые аспекты корпоративных реорганизаций Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Внебюджетные фонды

Внебюджетные фонды Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания

Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания Бюджет для граждан

Бюджет для граждан Профессиональный стандарт бухгалтера

Профессиональный стандарт бухгалтера Проект районного бюджета на 2022 - 2024 годы

Проект районного бюджета на 2022 - 2024 годы Учет основных средств организации

Учет основных средств организации ВКР: Формирование и анализ показателей бухгалтерской отчетности

ВКР: Формирование и анализ показателей бухгалтерской отчетности Совершенствование системы управления организацией, на примере ЗАО Славянка

Совершенствование системы управления организацией, на примере ЗАО Славянка Дивидендная политика фирмы

Дивидендная политика фирмы Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Цена банковского кредита и факторы, ее определяющие

Цена банковского кредита и факторы, ее определяющие Реструктуризація і санація підприємств

Реструктуризація і санація підприємств Электронные валюты

Электронные валюты Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары

Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Фінансовий аналіз: теоретичні засади, загальна схема проведення

Фінансовий аналіз: теоретичні засади, загальна схема проведення Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы

Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы Мировые финансовые рынки

Мировые финансовые рынки Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Учет резервов. Учет внутрихозяйственных расчетов. Тема 8

Учет резервов. Учет внутрихозяйственных расчетов. Тема 8 Деньги и их функции

Деньги и их функции