- Инвентаризация. Порядок проведения инвентаризаций активов и обязательств

Содержание

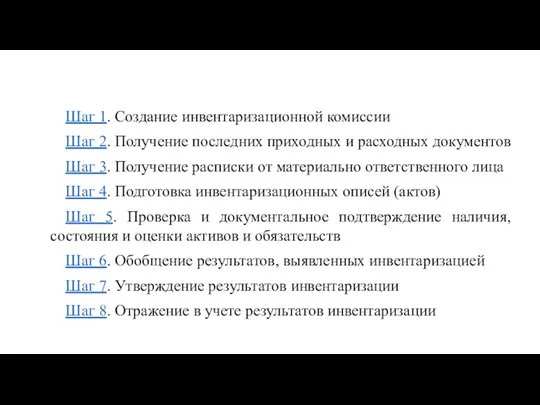

- 2. Шаг 1. Создание инвентаризационной комиссии Шаг 2. Получение последних приходных и расходных документов Шаг 3. Получение

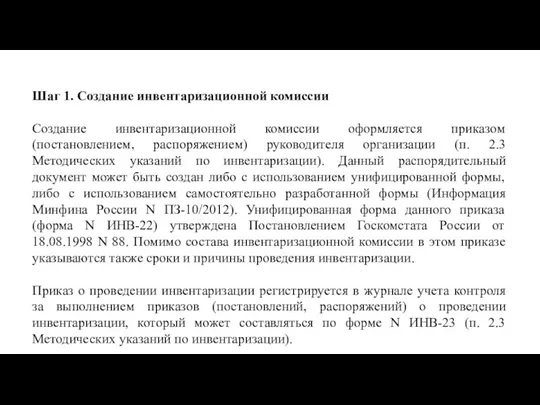

- 3. Шаг 1. Создание инвентаризационной комиссии Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3

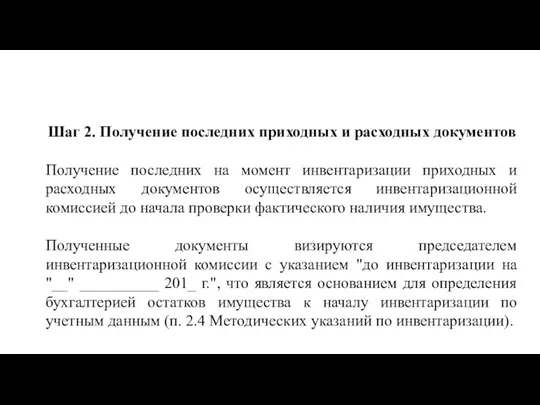

- 4. Шаг 2. Получение последних приходных и расходных документов Получение последних на момент инвентаризации приходных и расходных

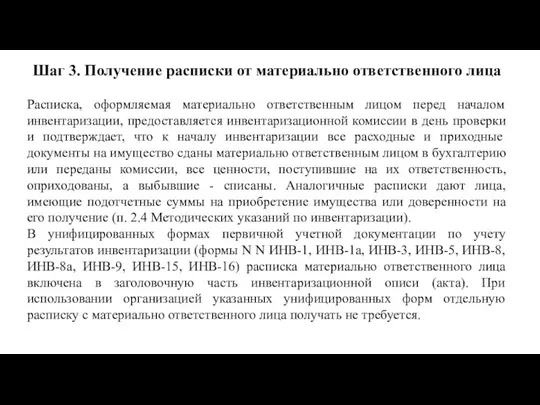

- 5. Шаг 3. Получение расписки от материально ответственного лица Расписка, оформляемая материально ответственным лицом перед началом инвентаризации,

- 6. Шаг 4. Подготовка инвентаризационных описей (актов) Подготовка инвентаризационных описей (актов) осуществляется перед началом проверки (как правило,

- 7. Шаг 5. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств В ходе инвентаризации

- 8. Шаг 6. Обобщение результатов, выявленных инвентаризацией Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения,

- 9. В протоколе инвентаризационной комиссии фиксируются в том числе выводы, решения и предложения по результатам проведенной проверки

- 10. Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации. Документом, обобщающим результаты инвентаризации, как правило, является

- 11. Шаг 7. Утверждение результатов инвентаризации Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость

- 13. Скачать презентацию

Шаг 1. Создание инвентаризационной комиссии

Шаг 2. Получение последних приходных и расходных

Шаг 1. Создание инвентаризационной комиссии

Шаг 2. Получение последних приходных и расходных

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением)

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением)

Шаг 2. Получение последних приходных и расходных документов

Получение последних на момент

Шаг 2. Получение последних приходных и расходных документов

Получение последних на момент

Шаг 3. Получение расписки от материально ответственного лица

Расписка, оформляемая материально ответственным

Расписка, оформляемая материально ответственным

Шаг 4. Подготовка инвентаризационных описей (актов)

Подготовка инвентаризационных описей (актов) осуществляется

Шаг 4. Подготовка инвентаризационных описей (актов)

Подготовка инвентаризационных описей (актов) осуществляется

Шаг 5. Проверка и документальное подтверждение наличия, состояния и оценки активов

Шаг 5. Проверка и документальное подтверждение наличия, состояния и оценки активов

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам

В протоколе инвентаризационной комиссии фиксируются в том числе выводы, решения

В протоколе инвентаризационной комиссии фиксируются в том числе выводы, решения

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации. Документом,

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации. Документом,

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО)

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО) Валютная политика

Валютная политика Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11)

Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11) Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Управление оборотным капиталом

Управление оборотным капиталом Анализ ликвидности и платежеспособности на примере ООО Калиста

Анализ ликвидности и платежеспособности на примере ООО Калиста Организация бухгалтерского учета на предприятии

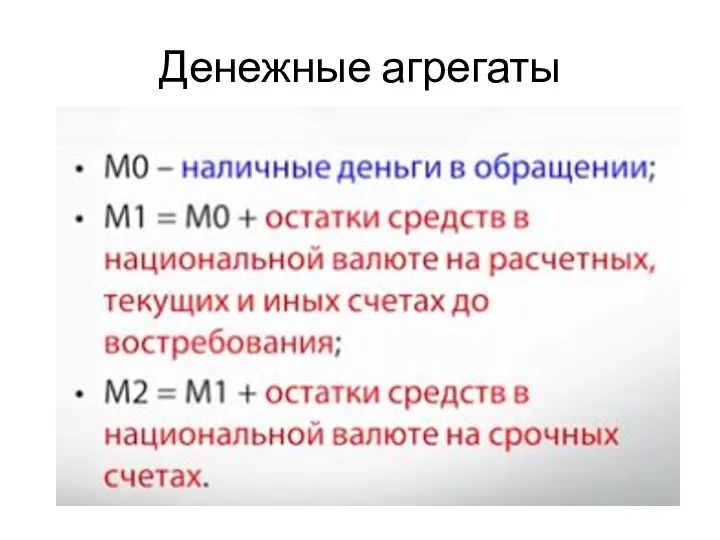

Организация бухгалтерского учета на предприятии Денежные агрегаты

Денежные агрегаты Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке Финансирование культуры в России

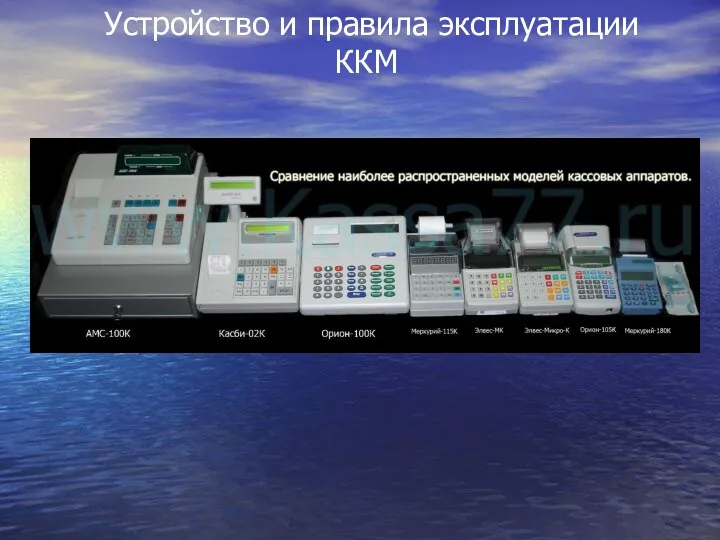

Финансирование культуры в России Устройство и правила эксплуатации контрольно-кассовых машин

Устройство и правила эксплуатации контрольно-кассовых машин Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Финансовая система

Финансовая система Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар

Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства Мировая валютная система и ее эволюция

Мировая валютная система и ее эволюция Програма підтримки органів виконавчої влади Сокальського району

Програма підтримки органів виконавчої влади Сокальського району Обзор функциональных возможностей инновационного ERP-решения фирмы 1С, внедрения, партнеры и учебные курсы

Обзор функциональных возможностей инновационного ERP-решения фирмы 1С, внедрения, партнеры и учебные курсы Банки. Банковская система

Банки. Банковская система Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты

Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты Javne finansije. Lekcija 3

Javne finansije. Lekcija 3 Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Внутридневной трейдинг

Внутридневной трейдинг Гранты и государственные субсидии

Гранты и государственные субсидии