- Учет основных хозяйственных процессов

Содержание

- 2. Рассматриваемые вопросы: Учет процесса заготовления. Учет процесса производства. Учет процесса реализации.

- 3. Первый вопрос: «Учет процесса заготовления».

- 4. Особенностью учета процесса заготовления является: учет материалов по ценам приобретения и учет транспортно-заготовительных расходов.

- 5. Списание ТЗР При списании материалов, сумма транспортно-заготовительных расходов, относящихся к данной партии материалов, также подлежит списанию.

- 6. Списание ТЗР Если списывается часть заготовленных материалов, то и транспортно-заготовительные расходы списываются частично. Их доля определяется

- 7. Списание ТЗР Чтобы определить сумму отклонений, подлежащих списанию, необходимо умножить стоимость израсходованных материалов на долю транспортно-заготовительных

- 8. Синтетический учет процесса заготовления Учет процесса заготовления может вестись с использованием счета 15 «Заготовление и приобретение

- 9. Синтетический учет процесса заготовления В этом случае поступившие материалы по учетной цене списываются на счет 10

- 10. Списание отклонений в стоимости материалов По мере расхода материалов в производство и на другие цели необходимо

- 11. Списание отклонений в стоимости материалов Расчет доли отклонений и суммы отклонений, подлежащих списанию аналогичен предыдущим расчетам

- 12. Второй вопрос: «Учет процесса производства»

- 13. Синтетический учет процесса производства При ведении учета процесса производства на счетах учета затрат (III раздел «Затраты

- 14. Цель учета процесса производства - расчет фактической себестоимости продукции и определение отклонений фактической себестоимости от плановой.

- 15. Оценка готовой продукции В отчетном периоде (в сельском хозяйстве – в течение календарного года) продукция приходуется

- 16. Классификация затрат на производство продукции В составе затрат на производство продукции имеются прямые затраты, которые напрямую

- 17. Пример прямых затрат 1. Семена можно напрямую отнести на выращивание конкретных культур, поэтому стоимость израсходованных семян

- 18. Пример прямых затрат 2. Корма можно напрямую отнести на выращивание конкретных сельскохозяйственных животных в разрезе половозрастных

- 19. Пример общепроизводственных расходов Общепроизводственные расходы отрасли растениеводства: оплата труда агронома, агрохимика, семеновода и т.д.

- 20. Пример общепроизводственных расходов Общепроизводственные расходы отрасли животноводства: оплата труда зоотехника, ветеринарного врача, заведующего фермой и т.д.

- 21. Пример общехозяйственных расходов Оплата труда работников бухгалтерии, финансового и экономического отдела, руководителя предприятия. Канцелярские, почтовые, телефонные,

- 22. Распределение косвенных расходов По окончании отчетного периода косвенные расходы распределяются пропорционально показателю, указанному в учетной политике

- 23. Распределение косвенных расходов в сельском хозяйстве Общепроизводственные расходы отрасли растениеводства распределяются на конкретные виды продукции пропорционально

- 24. Распределение косвенных расходов в сельском хозяйстве Общепроизводственные расходы отрасли животноводства распределяются на конкретные виды продукции пропорционально

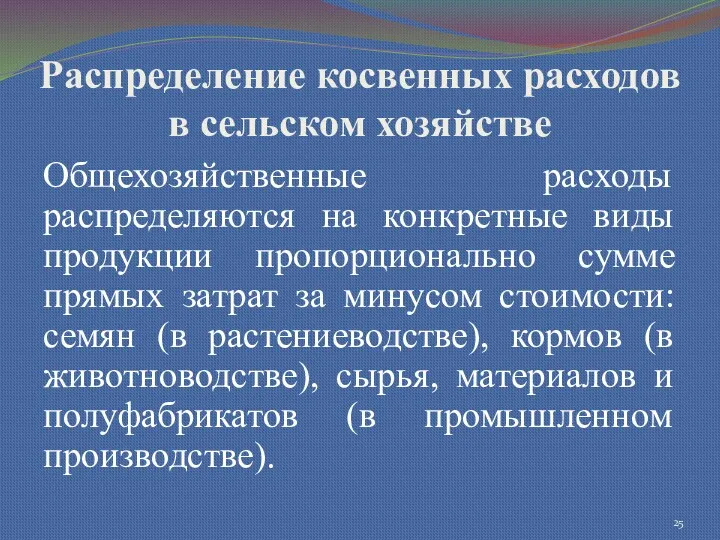

- 25. Распределение косвенных расходов в сельском хозяйстве Общехозяйственные расходы распределяются на конкретные виды продукции пропорционально сумме прямых

- 26. Третий вопрос: «Учет процесса реализации» 3

- 27. Методы определения финансового результата Учет процесса реализации зависит от договорных отношений с покупателями и от момента

- 28. Методы определения финансового результата Данные варианты оказывают существенное влияние на величину финансового результата от реализации продукции

- 29. Кассовый метод (по оплате) При использовании кассового метода (по оплате) финансовый результат определяется как разница между

- 30. Метод начисления (по отгрузке) При использовании метода начисления (по отгрузке) финансовый результат определяется как разница между

- 32. Скачать презентацию

Рассматриваемые вопросы:

Учет процесса заготовления.

Учет процесса производства.

Учет процесса реализации.

Рассматриваемые вопросы:

Учет процесса заготовления.

Учет процесса производства.

Учет процесса реализации.

Первый вопрос: «Учет процесса заготовления».

Первый вопрос: «Учет процесса заготовления».

Особенностью учета процесса заготовления является:

учет материалов по ценам приобретения и учет

Особенностью учета процесса заготовления является:

учет материалов по ценам приобретения и учет

Списание ТЗР

При списании материалов, сумма транспортно-заготовительных расходов, относящихся к данной

Списание ТЗР

При списании материалов, сумма транспортно-заготовительных расходов, относящихся к данной

Списание ТЗР

Если списывается часть заготовленных материалов, то и транспортно-заготовительные расходы списываются

Списание ТЗР

Если списывается часть заготовленных материалов, то и транспортно-заготовительные расходы списываются

Списание ТЗР

Чтобы определить сумму отклонений, подлежащих списанию, необходимо умножить стоимость израсходованных

Списание ТЗР

Чтобы определить сумму отклонений, подлежащих списанию, необходимо умножить стоимость израсходованных

Синтетический учет процесса заготовления

Учет процесса заготовления может вестись с использованием счета

Синтетический учет процесса заготовления

Учет процесса заготовления может вестись с использованием счета

Синтетический учет процесса заготовления

В этом случае поступившие материалы по учетной цене

Синтетический учет процесса заготовления

В этом случае поступившие материалы по учетной цене

Списание отклонений

в стоимости материалов

По мере расхода материалов в производство

Списание отклонений

в стоимости материалов

По мере расхода материалов в производство

Списание отклонений в стоимости материалов

Расчет доли отклонений и суммы отклонений,

Списание отклонений в стоимости материалов

Расчет доли отклонений и суммы отклонений,

Второй вопрос: «Учет процесса производства»

Второй вопрос: «Учет процесса производства»

Синтетический учет процесса производства

При ведении учета процесса производства на счетах учета

Синтетический учет процесса производства

При ведении учета процесса производства на счетах учета

Цель учета процесса производства -

расчет фактической себестоимости продукции и определение отклонений

Цель учета процесса производства -

расчет фактической себестоимости продукции и определение отклонений

Оценка готовой продукции

В отчетном периоде (в сельском хозяйстве – в течение

Оценка готовой продукции

В отчетном периоде (в сельском хозяйстве – в течение

Классификация затрат на производство продукции

В составе затрат на производство продукции имеются

Классификация затрат на производство продукции

В составе затрат на производство продукции имеются

Пример прямых затрат

1. Семена можно напрямую отнести на выращивание конкретных культур,

Пример прямых затрат

1. Семена можно напрямую отнести на выращивание конкретных культур,

Пример прямых затрат

2. Корма можно напрямую отнести на выращивание конкретных сельскохозяйственных

Пример прямых затрат

2. Корма можно напрямую отнести на выращивание конкретных сельскохозяйственных

Пример общепроизводственных расходов

Общепроизводственные расходы отрасли растениеводства: оплата труда агронома, агрохимика,

Пример общепроизводственных расходов

Общепроизводственные расходы отрасли растениеводства: оплата труда агронома, агрохимика,

Пример общепроизводственных расходов

Общепроизводственные расходы отрасли животноводства: оплата труда зоотехника, ветеринарного врача,

Пример общепроизводственных расходов

Общепроизводственные расходы отрасли животноводства: оплата труда зоотехника, ветеринарного врача,

Пример общехозяйственных расходов

Оплата труда работников бухгалтерии, финансового и экономического отдела, руководителя

Пример общехозяйственных расходов

Оплата труда работников бухгалтерии, финансового и экономического отдела, руководителя

Распределение косвенных расходов

По окончании отчетного периода косвенные расходы распределяются пропорционально показателю,

Распределение косвенных расходов

По окончании отчетного периода косвенные расходы распределяются пропорционально показателю,

Распределение косвенных расходов в сельском хозяйстве

Общепроизводственные расходы отрасли растениеводства распределяются на

Распределение косвенных расходов в сельском хозяйстве

Общепроизводственные расходы отрасли растениеводства распределяются на

Распределение косвенных расходов в сельском хозяйстве

Общепроизводственные расходы отрасли животноводства распределяются на

Распределение косвенных расходов в сельском хозяйстве

Общепроизводственные расходы отрасли животноводства распределяются на

Распределение косвенных расходов в сельском хозяйстве

Общехозяйственные расходы распределяются на конкретные виды

Распределение косвенных расходов в сельском хозяйстве

Общехозяйственные расходы распределяются на конкретные виды

Третий вопрос: «Учет процесса реализации»

3

Третий вопрос: «Учет процесса реализации»

3

Методы определения финансового результата

Учет процесса реализации зависит от договорных отношений с

Методы определения финансового результата

Учет процесса реализации зависит от договорных отношений с

Методы определения финансового результата

Данные варианты оказывают существенное влияние на величину финансового

Методы определения финансового результата

Данные варианты оказывают существенное влияние на величину финансового

Кассовый метод (по оплате)

При использовании кассового метода (по оплате) финансовый результат

Кассовый метод (по оплате)

При использовании кассового метода (по оплате) финансовый результат

Метод начисления (по отгрузке)

При использовании метода начисления (по отгрузке) финансовый результат

Метод начисления (по отгрузке)

При использовании метода начисления (по отгрузке) финансовый результат

Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Оборотные средства организации

Оборотные средства организации Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка

Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка Бағалы қағаздар нарығын реттеу

Бағалы қағаздар нарығын реттеу Basic differences between IFRS and GAAP

Basic differences between IFRS and GAAP Учетные регистры

Учетные регистры Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора

Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора Организационно-правовые формы проведения эколого-экономического аудита

Организационно-правовые формы проведения эколого-экономического аудита Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Учет собственного капитала

Учет собственного капитала Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России

Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России Право социального обеспечения

Право социального обеспечения Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Аналіз структури державних доходів України

Аналіз структури державних доходів України Денежно-кредитная политика

Денежно-кредитная политика Финансовое планирование и прогнозирование в корпорации

Финансовое планирование и прогнозирование в корпорации Инвестиции в покупку долговых портфелей ООО Аврора Консалт

Инвестиции в покупку долговых портфелей ООО Аврора Консалт Учет денежных средств

Учет денежных средств Финансовый продукт Vista

Финансовый продукт Vista Финансовый план

Финансовый план Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования

Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Учет основных средств

Учет основных средств Концепция оценки финансовых активов корпорации. Тема 3

Концепция оценки финансовых активов корпорации. Тема 3 Финансовая несостоятельность организаций

Финансовая несостоятельность организаций Development of the regulatory framework and documentation for the continuous operation of the secure information

Development of the regulatory framework and documentation for the continuous operation of the secure information Финансовый взлет

Финансовый взлет Экономическая основа местного самоуправления

Экономическая основа местного самоуправления