- Концепция потока денежных средств. Тема 2

Содержание

- 2. Тема 2. Концепция потока денежных средств Вопрос 1. Понятие денежного потока, его структура Вопрос 2. Прямой

- 3. Вопрос 1. Понятие денежного потока, его структура Для целей анализа и управления необходимо постоянно отслеживать динамику

- 4. Вопрос 1. Понятие денежного потока, его структура Основные характеристики денежного потока: Денежный поток является объектом финансового

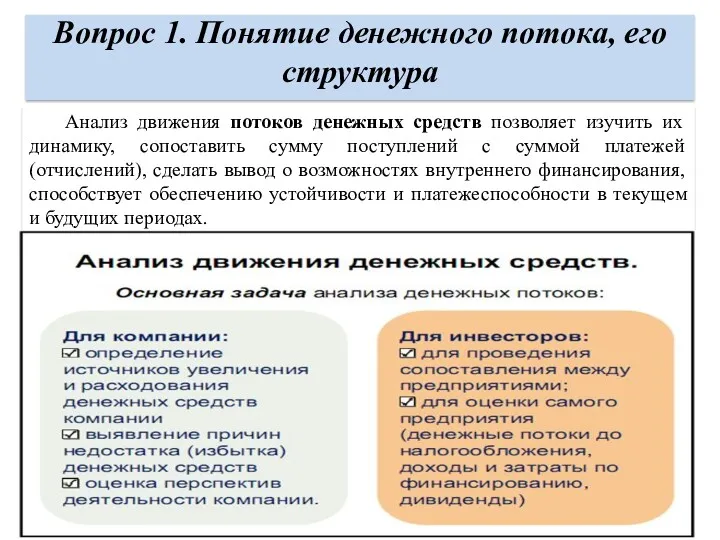

- 5. Вопрос 1. Понятие денежного потока, его структура Анализ движения потоков денежных средств позволяет изучить их динамику,

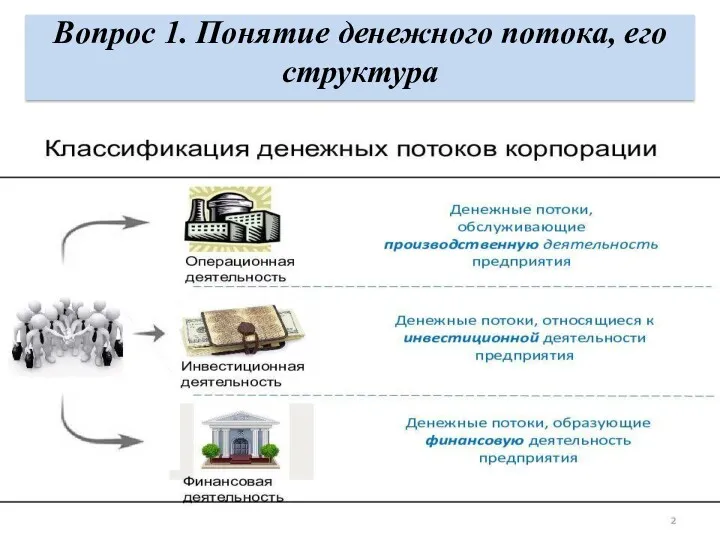

- 6. Вопрос 1. Понятие денежного потока, его структура При анализе рассматриваются по трем видам деятельности: - основная,

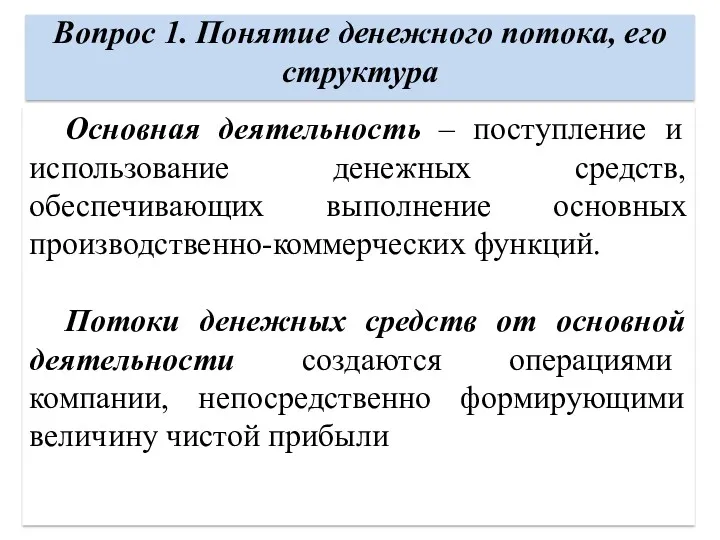

- 7. Вопрос 1. Понятие денежного потока, его структура Основная деятельность – поступление и использование денежных средств, обеспечивающих

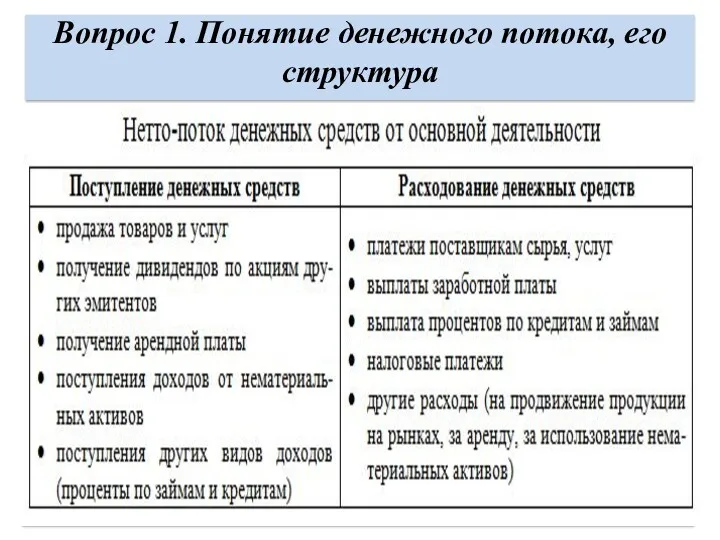

- 8. Вопрос 1. Понятие денежного потока, его структура

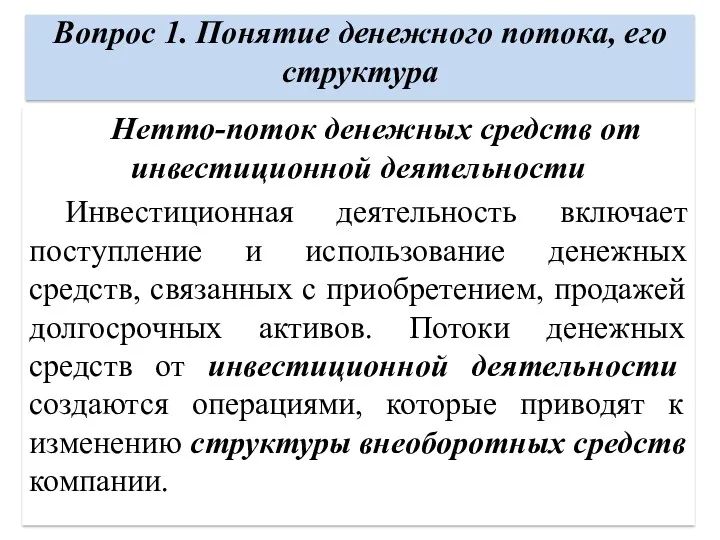

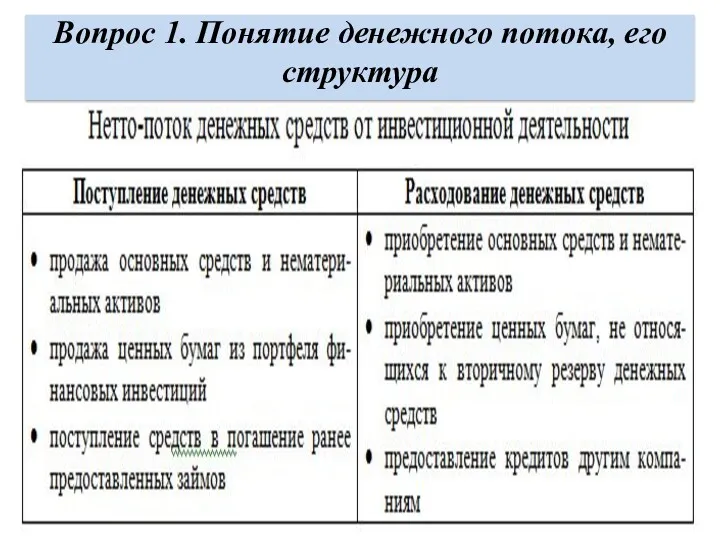

- 9. Вопрос 1. Понятие денежного потока, его структура Нетто-поток денежных средств от инвестиционной деятельности Инвестиционная деятельность включает

- 10. Вопрос 1. Понятие денежного потока, его структура

- 11. Вопрос 1. Понятие денежного потока, его структура К потоку от инвестиционной деятельности относятся только основные суммы

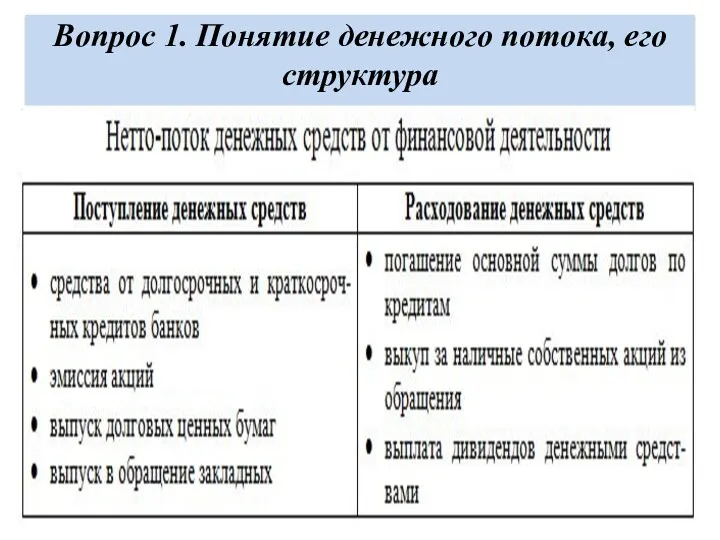

- 12. Вопрос 1. Понятие денежного потока, его структура Потоки денежных средств от финансовой деятельности Финансовая деятельность включает

- 13. Вопрос 1. Понятие денежного потока, его структура

- 14. Вопрос 2. Прямой и косвенный методы расчета денежного потока Основная задача анализа денежных потоков заключается в

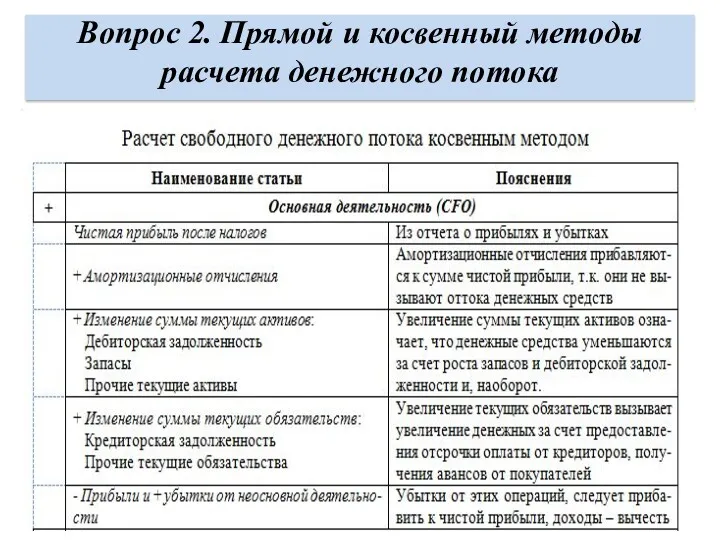

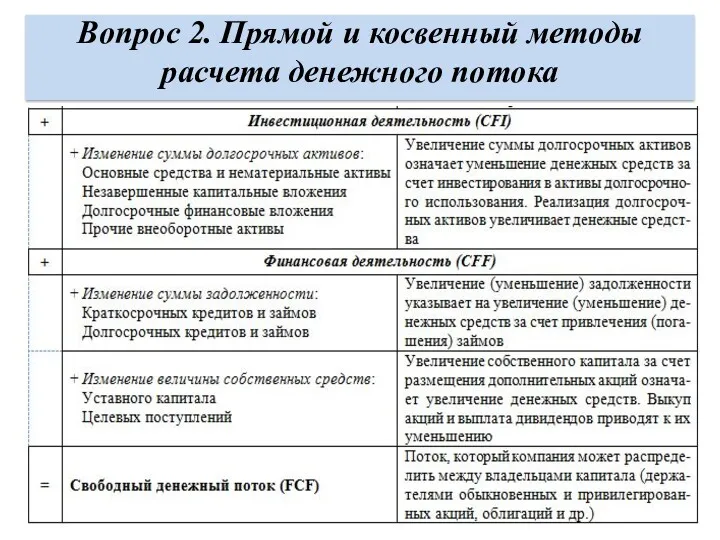

- 15. Вопрос 2. Прямой и косвенный методы расчета денежного потока Косвенный метод заключается в том, чтобы преобразовать

- 16. Вопрос 2. Прямой и косвенный методы расчета денежного потока Корректировки можно разделить на три группы: 1.

- 17. Вопрос 2. Прямой и косвенный методы расчета денежного потока 3. направлена на исключения влияния прибылей и

- 18. Вопрос 2. Прямой и косвенный методы расчета денежного потока

- 19. Вопрос 2. Прямой и косвенный методы расчета денежного потока

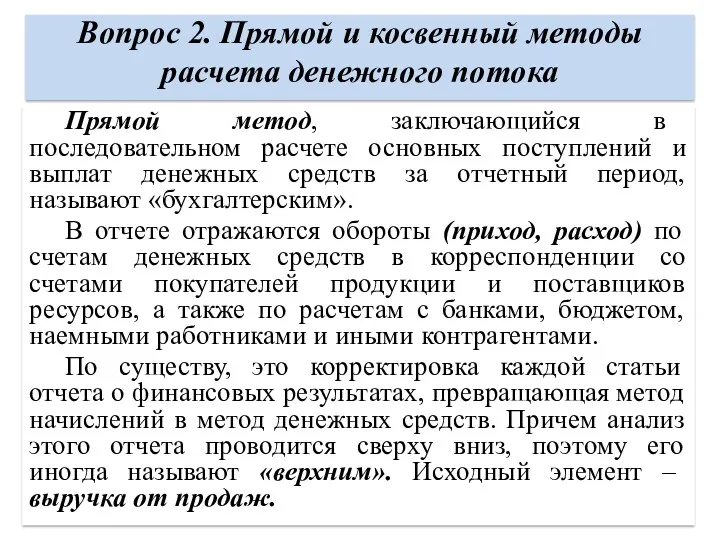

- 20. Вопрос 2. Прямой и косвенный методы расчета денежного потока Прямой метод, заключающийся в последовательном расчете основных

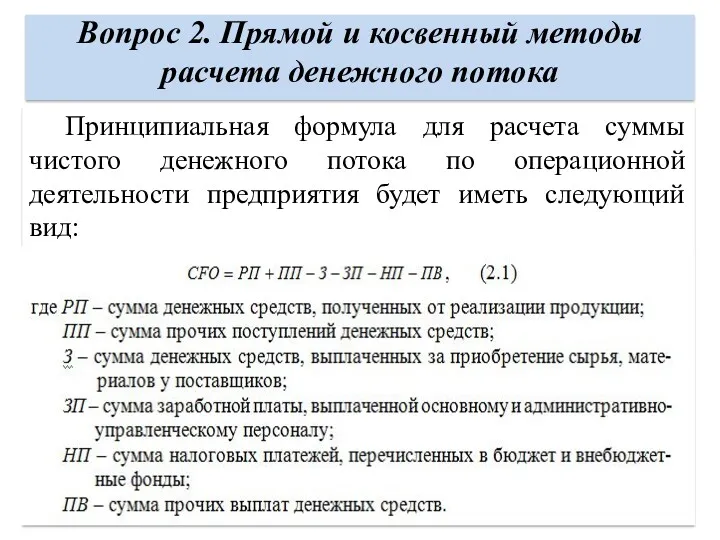

- 21. Вопрос 2. Прямой и косвенный методы расчета денежного потока Принципиальная формула для расчета суммы чистого денежного

- 23. Скачать презентацию

Тема 2. Концепция потока денежных средств

Вопрос 1. Понятие денежного потока, его

Тема 2. Концепция потока денежных средств

Вопрос 1. Понятие денежного потока, его

Вопрос 1. Понятие денежного потока, его структура

Для целей анализа

Вопрос 1. Понятие денежного потока, его структура

Для целей анализа

Вопрос 1. Понятие денежного потока, его структура

Основные характеристики денежного

Вопрос 1. Понятие денежного потока, его структура

Основные характеристики денежного

Вопрос 1. Понятие денежного потока, его структура

Анализ движения потоков

Вопрос 1. Понятие денежного потока, его структура

Анализ движения потоков

Вопрос 1. Понятие денежного потока, его структура

При анализе рассматриваются

Вопрос 1. Понятие денежного потока, его структура

При анализе рассматриваются

Вопрос 1. Понятие денежного потока, его структура

Основная деятельность –

Вопрос 1. Понятие денежного потока, его структура

Основная деятельность –

Вопрос 1. Понятие денежного потока, его структура

Вопрос 1. Понятие денежного потока, его структура

Вопрос 1. Понятие денежного потока, его структура

Нетто-поток денежных средств

Вопрос 1. Понятие денежного потока, его структура

Нетто-поток денежных средств

Вопрос 1. Понятие денежного потока, его структура

Вопрос 1. Понятие денежного потока, его структура

Вопрос 1. Понятие денежного потока, его структура

К потоку от

Вопрос 1. Понятие денежного потока, его структура

К потоку от

Вопрос 1. Понятие денежного потока, его структура

Потоки денежных средств

Вопрос 1. Понятие денежного потока, его структура

Потоки денежных средств

Вопрос 1. Понятие денежного потока, его структура

Вопрос 1. Понятие денежного потока, его структура

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Основная задача

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Основная задача

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Косвенный метод

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Косвенный метод

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Корректировки можно

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Корректировки можно

Вопрос 2. Прямой и косвенный методы расчета денежного потока

3. направлена

Вопрос 2. Прямой и косвенный методы расчета денежного потока

3. направлена

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Прямой метод,

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Прямой метод,

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Принципиальная формула

Вопрос 2. Прямой и косвенный методы расчета денежного потока

Принципиальная формула

Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Банковские риски

Банковские риски Система добровольного медицинского страхования

Система добровольного медицинского страхования Мошенничество с банковскими картами

Мошенничество с банковскими картами Салық механизмі

Салық механизмі Управление оборотными активами предприятия

Управление оборотными активами предприятия Валютный рынок и валютные операции

Валютный рынок и валютные операции British Currency

British Currency Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Банк и банковская система

Банк и банковская система Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Учет обязательств

Учет обязательств Инвестиционный анализ и инвестиционное проектирование на предприятии

Инвестиционный анализ и инвестиционное проектирование на предприятии Финансовая система

Финансовая система Министерство экономического развития РФ: основные функции и направления деятельности

Министерство экономического развития РФ: основные функции и направления деятельности Теоретические основы налогообложения

Теоретические основы налогообложения Деньги. Функции денег

Деньги. Функции денег Финансовый рынок

Финансовый рынок Әлемдегі 10 құнды валюта

Әлемдегі 10 құнды валюта Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Организация работы по ведению бухгалтерского учета в кредитных организациях

Организация работы по ведению бухгалтерского учета в кредитных организациях Учет основных средств организации

Учет основных средств организации Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Учет операций по договору комиссии

Учет операций по договору комиссии Бедность & Богатство

Бедность & Богатство Валюталық тәуекел және оны сақтандыру әдістері

Валюталық тәуекел және оны сақтандыру әдістері