- Корпоративные финансы. Инвестиционная политика корпорации

Содержание

- 2. Литература Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. / Под ред. Л.П.Белых.

- 3. Содержание: Инвестиции и инвестиционная деятельность корпорации Реальные инвестиции и инвестиционные проекты корпорации Формирование бюджета капиталовложений корпорации

- 4. 1. Инвестиции и инвестиционная деятельность корпорации Корпоративные инвестиционные проекты, как основа прироста акционерной стоимости. Экономическая природа

- 5. Понятие инвестиций

- 6. Понятие инвестиций

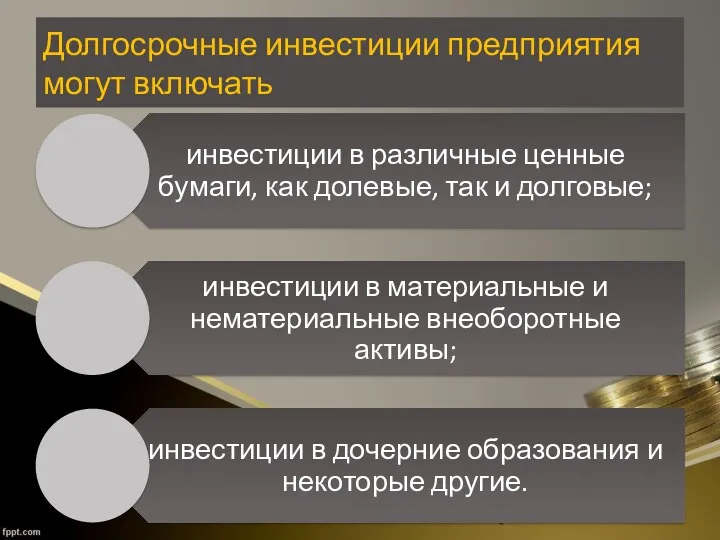

- 7. Долгосрочные инвестиции предприятия могут включать

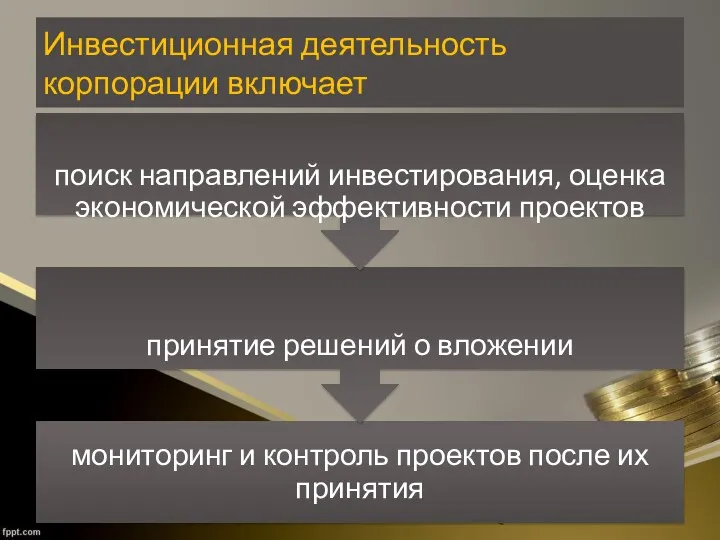

- 8. Инвестиционная деятельность корпорации включает

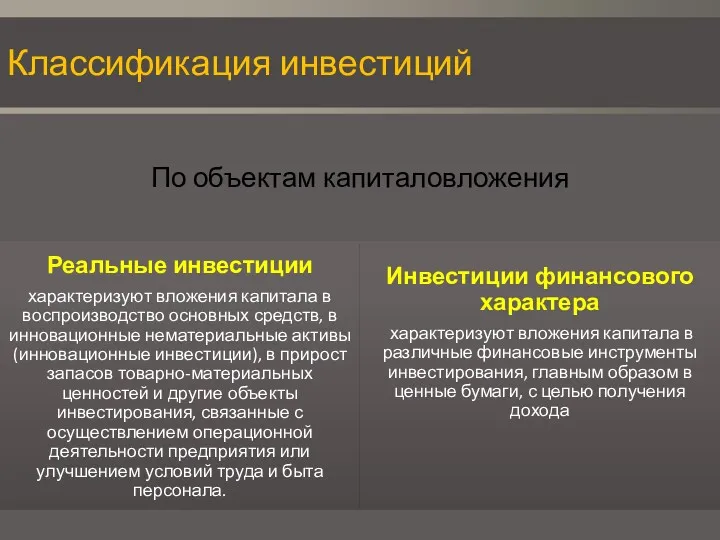

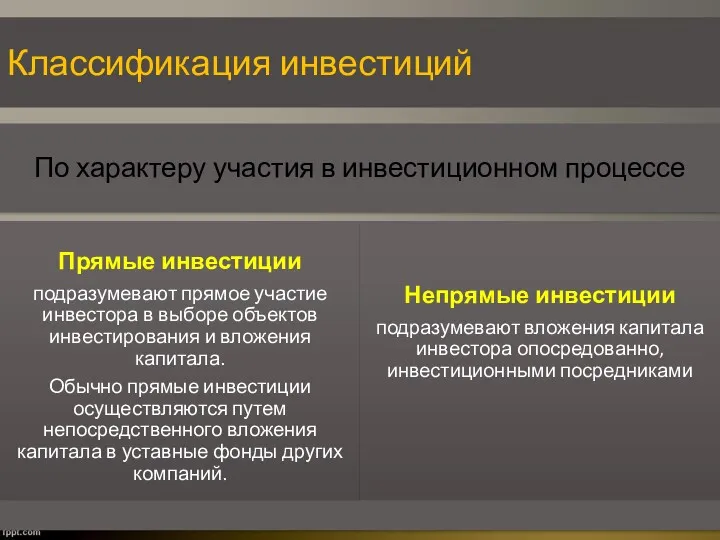

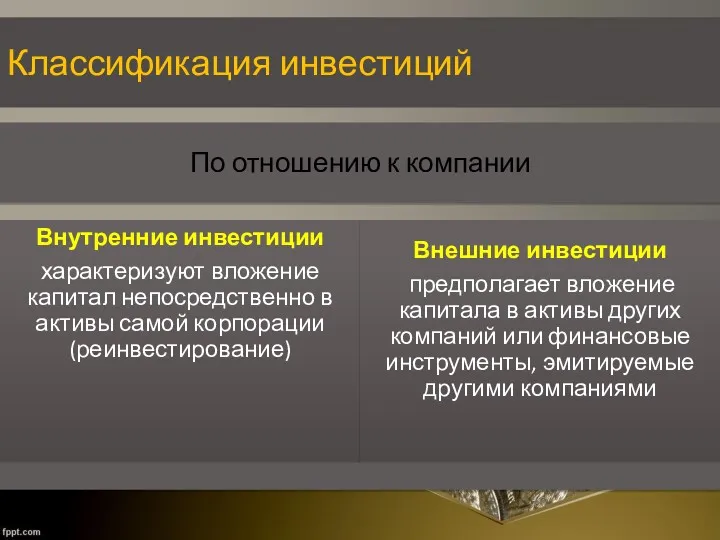

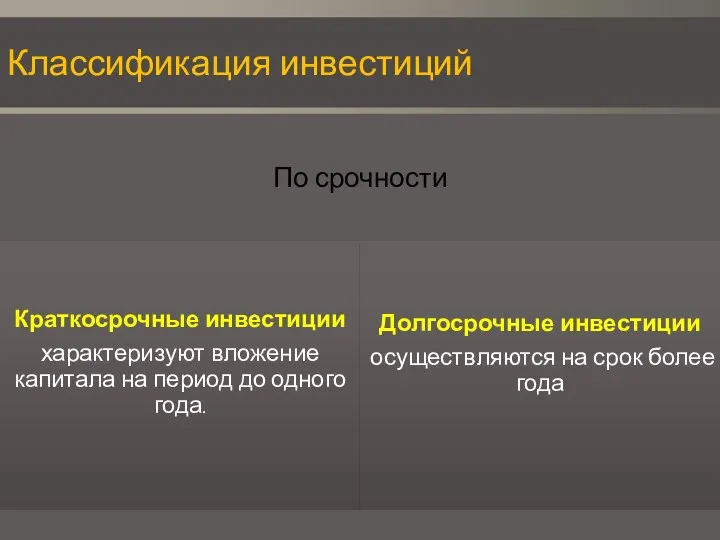

- 9. Классификация инвестиций

- 10. Классификация инвестиций

- 11. Классификация инвестиций

- 12. Классификация инвестиций

- 13. Классификация инвестиций

- 14. Инвестиции и спекуляции Фактор времени и цель инвестирования Более года. Целью является доход в форме процентов

- 15. 2. Реальные инвестиции и инвестиционные проекты корпорации Типы реальных инвестиций Этапы инвестиционного проектирования.

- 16. Типы реальных инвестиций

- 17. Типы реальных инвестиций

- 18. Типы реальных инвестиций

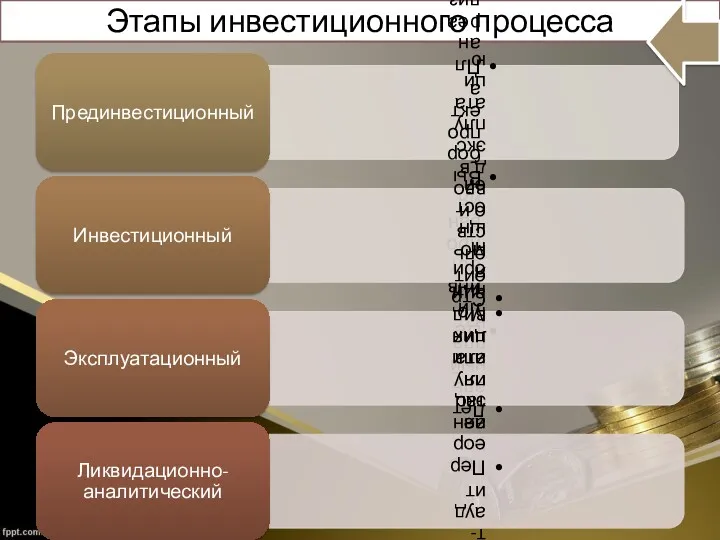

- 19. Этапы инвестиционного процесса

- 20. 3. Формирование бюджета капиталовложений корпорации Составление сметы капитальных вложений Невозмещаемые издержки, предшествующие принятию решения о реализации

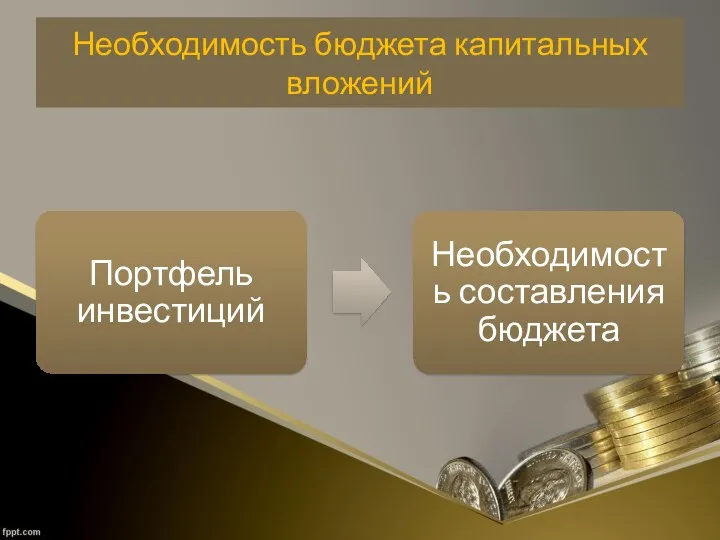

- 21. Необходимость бюджета капитальных вложений

- 22. При разработке бюджета необходимо учитывать ряд исходных предпосылок

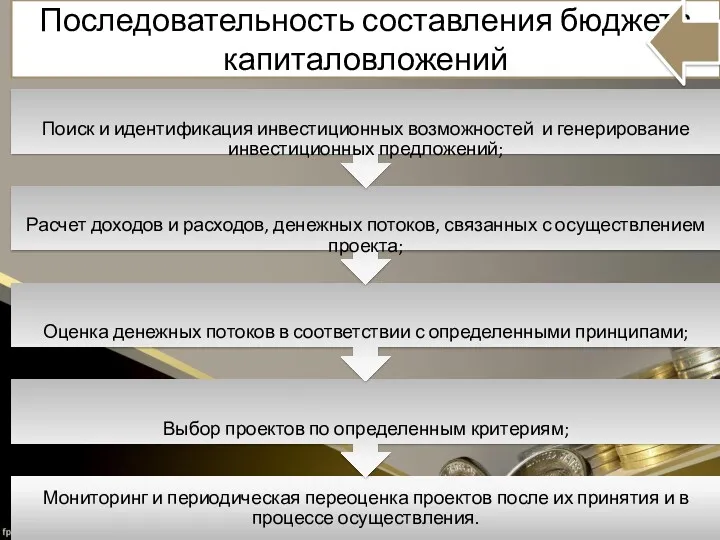

- 23. Последовательность составления бюджета капиталовложений

- 24. Пример бюджета капитальных вложений

- 25. 4. Основные допущения, лежащие в основе анализа инвестиционных проектов Принципы и допущения, лежащие в основе анализа

- 26. График инвестиций время CF инвестиции поступления Период окупаемости

- 27. Допущения

- 28. Допущения

- 29. Фундаментальный критерий оценки привлекательности инвестиционных проектов

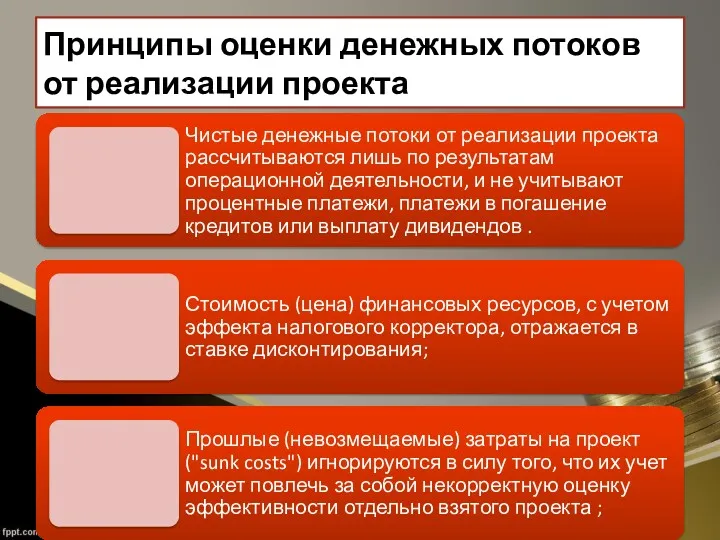

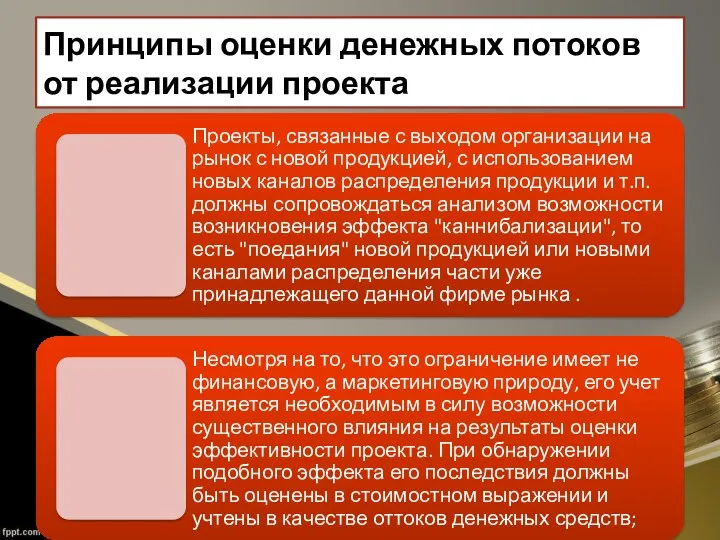

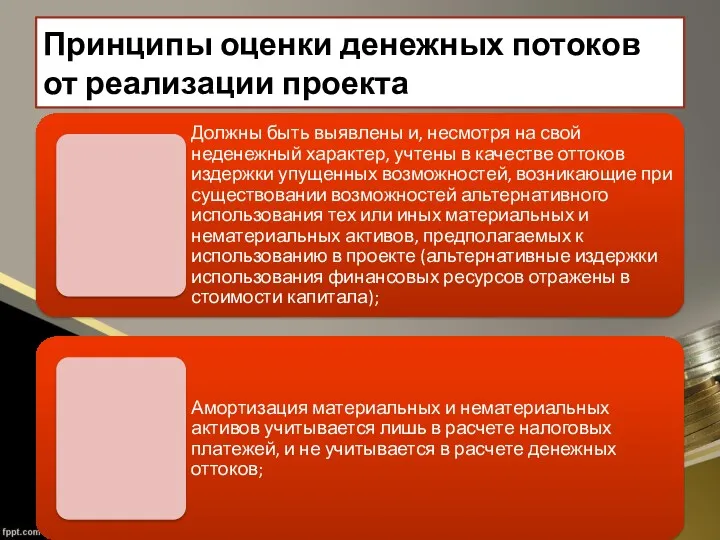

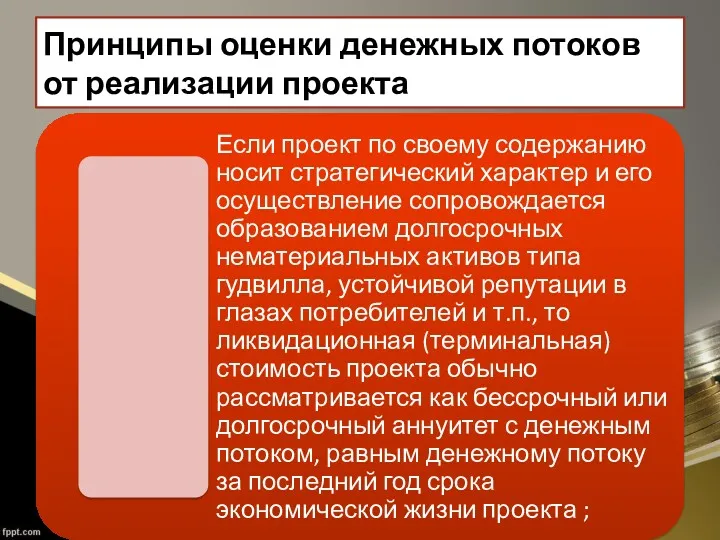

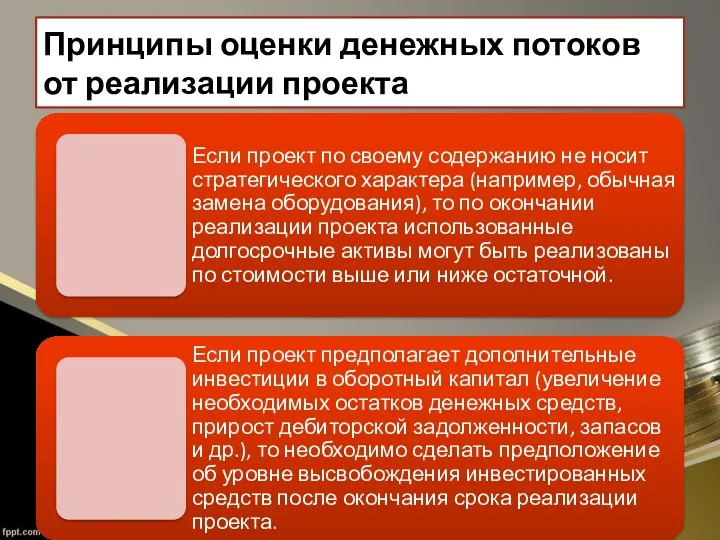

- 30. 5. Принципы оценки денежных потоков от реализации проекта Оценка денежных потоков. Основные принципы.

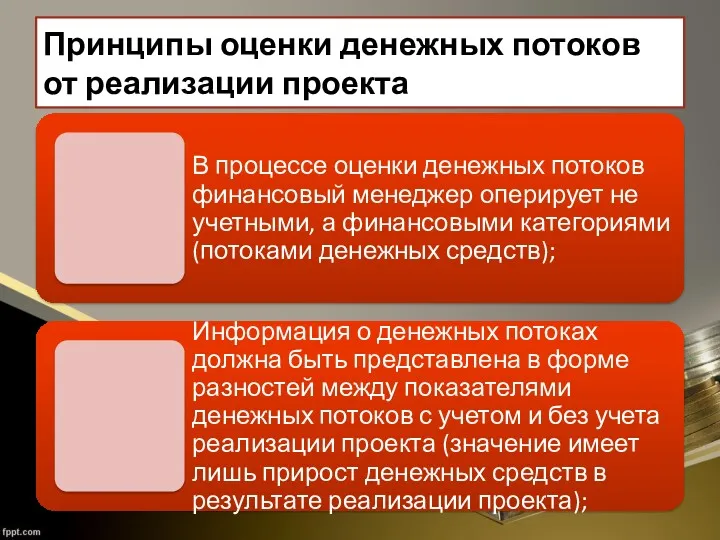

- 31. Принципы оценки денежных потоков от реализации проекта

- 32. Принципы оценки денежных потоков от реализации проекта

- 33. Принципы оценки денежных потоков от реализации проекта

- 34. Принципы оценки денежных потоков от реализации проекта

- 35. Принципы оценки денежных потоков от реализации проекта

- 36. Принципы оценки денежных потоков от реализации проекта

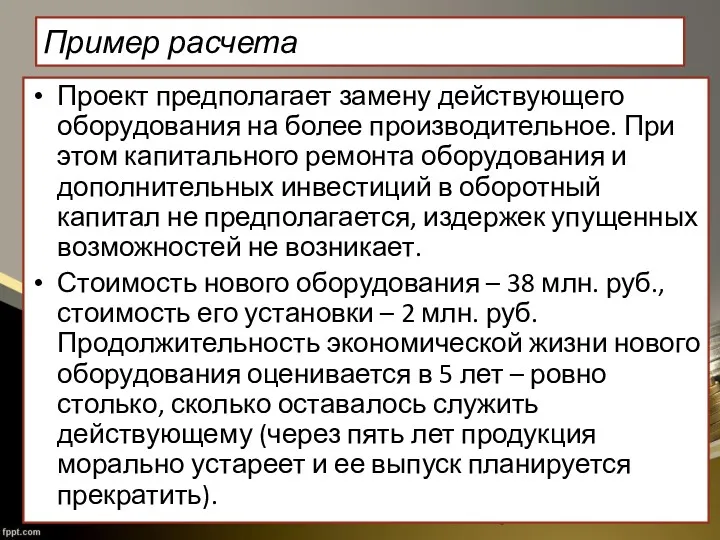

- 37. Пример расчета Проект предполагает замену действующего оборудования на более производительное. При этом капитального ремонта оборудования и

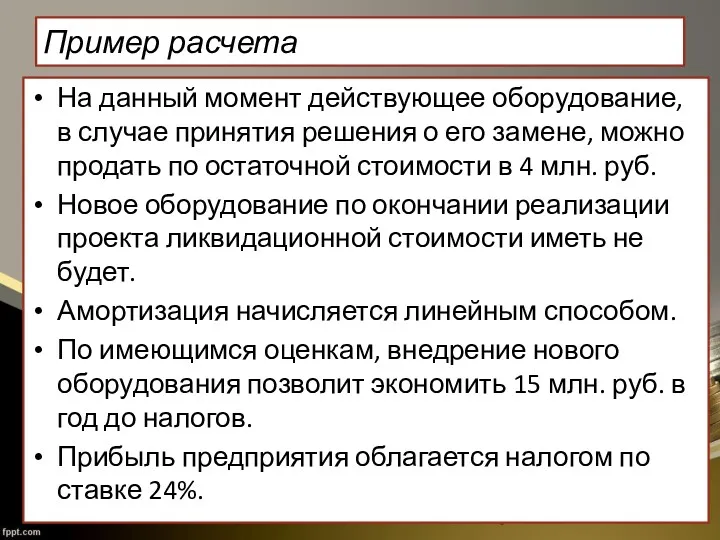

- 38. Пример расчета На данный момент действующее оборудование, в случае принятия решения о его замене, можно продать

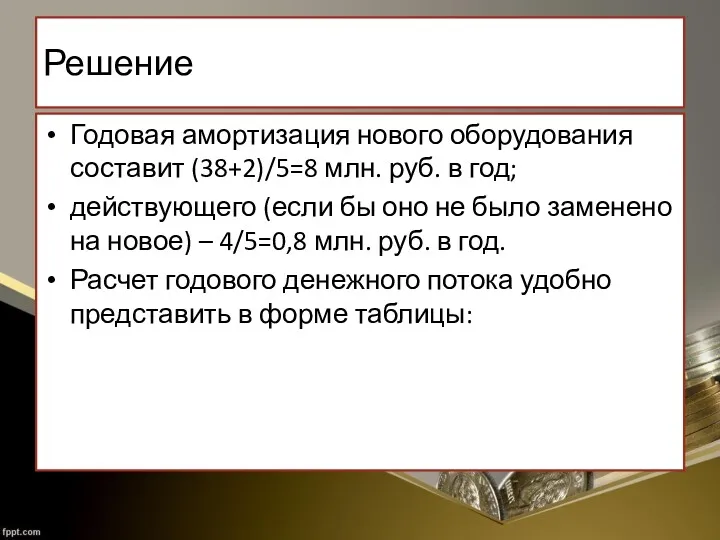

- 39. Решение Годовая амортизация нового оборудования составит (38+2)/5=8 млн. руб. в год; действующего (если бы оно не

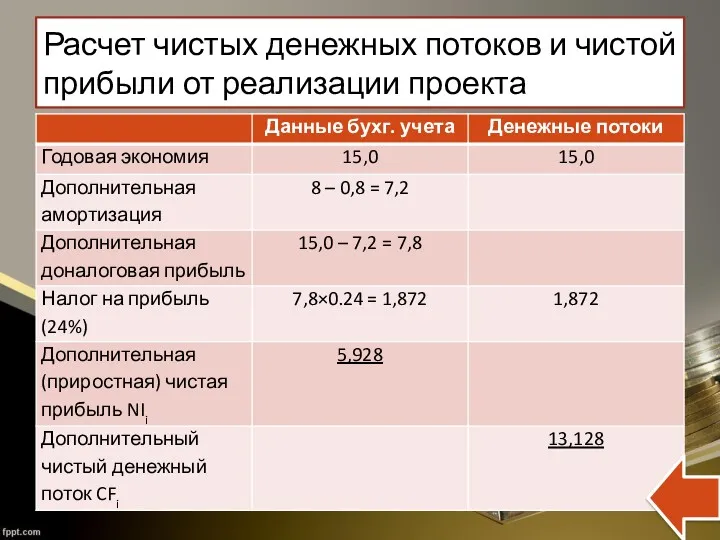

- 40. Расчет чистых денежных потоков и чистой прибыли от реализации проекта

- 41. Выбор ставки дисконтирования Учет инфляции в инвестиционном проектировании. Реальные и номинальные ставки дисконтирования.

- 42. Методы оценки инвестиционных проектов

- 43. Методы оценки инвестиционных проектов

- 44. Проблема выбора ставки дисконтирования

- 45. Ставка альтернативной доходности

- 46. Методы оценки привлекательности инвестиционных проектов Чистая приведенная стоимость денежных потоков, как индикатор прироста акционерной стоимости. Расчет

- 47. Метод расчета чистой приведенной (дисконтированной) стоимости

- 48. Метод расчета чистой приведенной (дисконтированной) стоимости где n – продолжительность экономической жизни проекта (как правило, в

- 49. Критерий принятия проекта

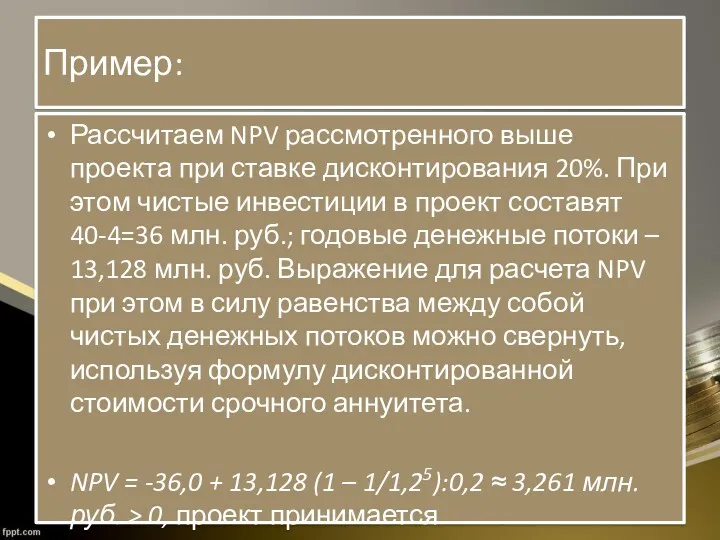

- 50. Пример: Рассчитаем NPV рассмотренного выше проекта при ставке дисконтирования 20%. При этом чистые инвестиции в проект

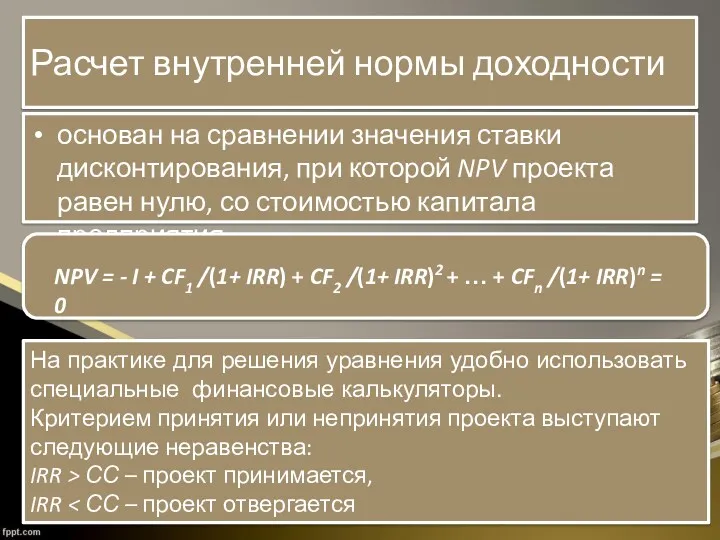

- 51. Расчет внутренней нормы доходности основан на сравнении значения ставки дисконтирования, при которой NPV проекта равен нулю,

- 52. График NPV и IRR Ставка дисконтирования NPV IRR

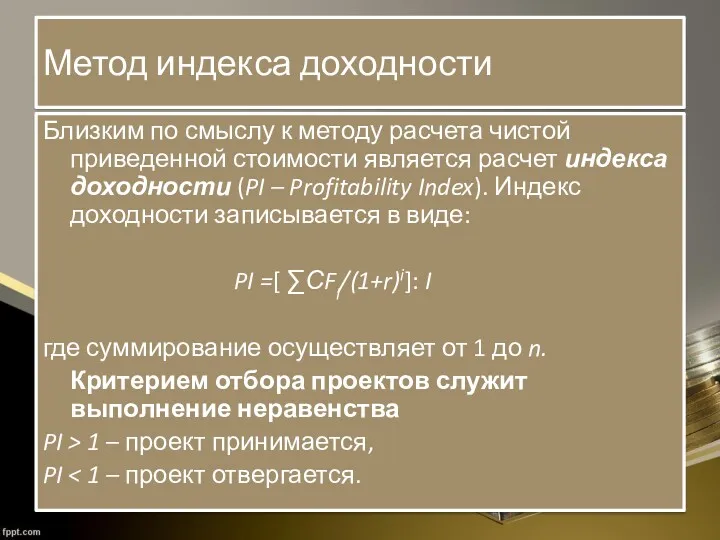

- 53. Метод индекса доходности Близким по смыслу к методу расчета чистой приведенной стоимости является расчет индекса доходности

- 54. Метод расчета периода (срока) окупаемости инвестиций (PI – Payback Period)

- 55. Метод расчета периода (срока) окупаемости инвестиций (PI – Payback Period)

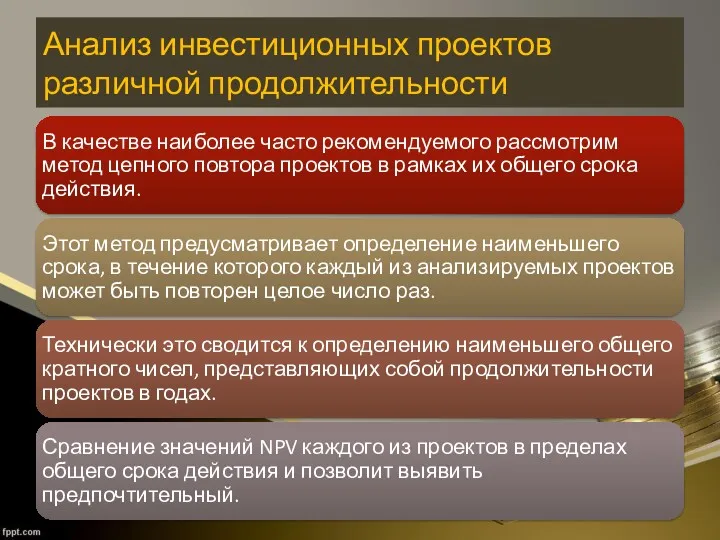

- 56. Анализ инвестиционных проектов различной продолжительности

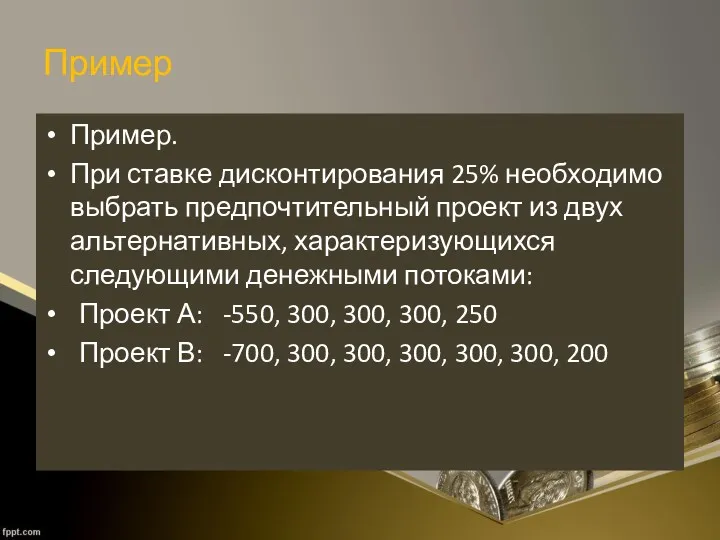

- 57. Пример Пример. При ставке дисконтирования 25% необходимо выбрать предпочтительный проект из двух альтернативных, характеризующихся следующими денежными

- 58. Первый проект имеет продолжительность 4 года, его NPV равно 138.0; второй проект должен осуществляться в течение

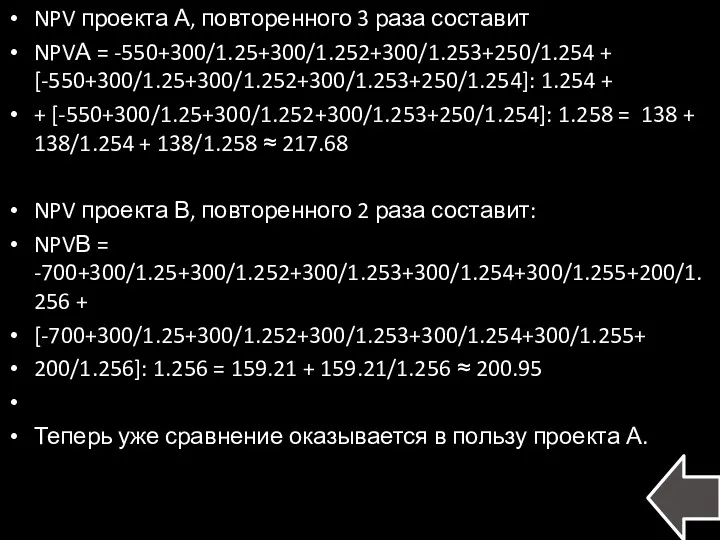

- 59. NPV проекта А, повторенного 3 раза составит NPVА = -550+300/1.25+300/1.252+300/1.253+250/1.254 + [-550+300/1.25+300/1.252+300/1.253+250/1.254]: 1.254 + + [-550+300/1.25+300/1.252+300/1.253+250/1.254]:

- 60. Анализ инвестиционных проектов в условиях ограниченности финансовых ресурсов

- 61. Отбор проектов сводится к несложной процедуре, состоящей из двух этапов:

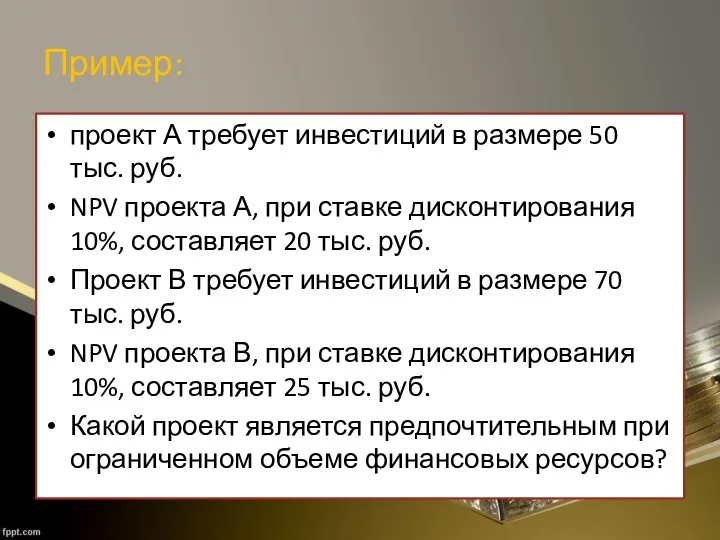

- 62. Пример: проект А требует инвестиций в размере 50 тыс. руб. NPV проекта А, при ставке дисконтирования

- 63. Решение: на основе вышеизложенной логики рассчитаем для каждого проекта индекс доходности PI. Рассчитаем PI для проекта

- 65. Скачать презентацию

Литература

Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с

Литература

Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с

Содержание:

Инвестиции и инвестиционная деятельность корпорации

Реальные инвестиции и инвестиционные проекты корпорации

Формирование

Содержание:

Инвестиции и инвестиционная деятельность корпорации

Реальные инвестиции и инвестиционные проекты корпорации

Формирование

1. Инвестиции и инвестиционная деятельность корпорации

Корпоративные инвестиционные проекты, как основа прироста

1. Инвестиции и инвестиционная деятельность корпорации

Корпоративные инвестиционные проекты, как основа прироста

Понятие инвестиций

Понятие инвестиций

Понятие инвестиций

Понятие инвестиций

Долгосрочные инвестиции предприятия могут включать

Долгосрочные инвестиции предприятия могут включать

Инвестиционная деятельность корпорации включает

Инвестиционная деятельность корпорации включает

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Инвестиции и спекуляции

Фактор времени и

цель инвестирования

Более

года. Целью является доход

Инвестиции и спекуляции

Фактор времени и

цель инвестирования

Более года. Целью является доход

2. Реальные инвестиции и инвестиционные проекты корпорации

Типы реальных инвестиций

Этапы инвестиционного проектирования.

2. Реальные инвестиции и инвестиционные проекты корпорации

Типы реальных инвестиций

Этапы инвестиционного проектирования.

Типы реальных инвестиций

Типы реальных инвестиций

Типы реальных инвестиций

Типы реальных инвестиций

Типы реальных инвестиций

Типы реальных инвестиций

Этапы инвестиционного процесса

Этапы инвестиционного процесса

3. Формирование бюджета капиталовложений корпорации

Составление сметы капитальных вложений

Невозмещаемые издержки, предшествующие

3. Формирование бюджета капиталовложений корпорации

Составление сметы капитальных вложений

Невозмещаемые издержки, предшествующие

Необходимость бюджета капитальных вложений

Необходимость бюджета капитальных вложений

При разработке бюджета необходимо учитывать ряд исходных предпосылок

При разработке бюджета необходимо учитывать ряд исходных предпосылок

Последовательность составления бюджета капиталовложений

Последовательность составления бюджета капиталовложений

Пример бюджета капитальных вложений

Пример бюджета капитальных вложений

4. Основные допущения, лежащие в основе анализа инвестиционных проектов

Принципы и

4. Основные допущения, лежащие в основе анализа инвестиционных проектов

Принципы и

График инвестиций

время

CF

инвестиции

поступления

Период окупаемости

График инвестиций

время

CF

инвестиции

поступления

Период окупаемости

Допущения

Допущения

Допущения

Допущения

Фундаментальный критерий оценки привлекательности инвестиционных проектов

Фундаментальный критерий оценки привлекательности инвестиционных проектов

5. Принципы оценки денежных потоков от реализации проекта

Оценка денежных потоков.

5. Принципы оценки денежных потоков от реализации проекта

Оценка денежных потоков.

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Принципы оценки денежных потоков от реализации проекта

Пример расчета

Проект предполагает замену действующего оборудования на более производительное. При этом

Пример расчета

Проект предполагает замену действующего оборудования на более производительное. При этом

Пример расчета

На данный момент действующее оборудование, в случае принятия решения о

Пример расчета

На данный момент действующее оборудование, в случае принятия решения о

Решение

Годовая амортизация нового оборудования составит (38+2)/5=8 млн. руб. в год;

Решение

Годовая амортизация нового оборудования составит (38+2)/5=8 млн. руб. в год;

Расчет чистых денежных потоков и чистой прибыли от реализации проекта

Расчет чистых денежных потоков и чистой прибыли от реализации проекта

Выбор ставки дисконтирования

Учет инфляции в инвестиционном проектировании.

Реальные и номинальные ставки

Выбор ставки дисконтирования

Учет инфляции в инвестиционном проектировании.

Реальные и номинальные ставки

Методы оценки инвестиционных проектов

Методы оценки инвестиционных проектов

Методы оценки инвестиционных проектов

Методы оценки инвестиционных проектов

Проблема выбора ставки дисконтирования

Проблема выбора ставки дисконтирования

Ставка альтернативной доходности

Ставка альтернативной доходности

Методы оценки привлекательности инвестиционных проектов

Чистая приведенная стоимость денежных потоков, как индикатор

Методы оценки привлекательности инвестиционных проектов

Чистая приведенная стоимость денежных потоков, как индикатор

Метод расчета чистой приведенной (дисконтированной) стоимости

Метод расчета чистой приведенной (дисконтированной) стоимости

Метод расчета чистой приведенной (дисконтированной) стоимости

где n – продолжительность экономической

Метод расчета чистой приведенной (дисконтированной) стоимости

где n – продолжительность экономической

Критерий принятия проекта

Критерий принятия проекта

Пример:

Рассчитаем NPV рассмотренного выше проекта при ставке дисконтирования 20%. При этом

Пример:

Рассчитаем NPV рассмотренного выше проекта при ставке дисконтирования 20%. При этом

Расчет внутренней нормы доходности

основан на сравнении значения ставки дисконтирования, при

Расчет внутренней нормы доходности

основан на сравнении значения ставки дисконтирования, при

График NPV и IRR

Ставка дисконтирования

NPV

IRR

График NPV и IRR

Ставка дисконтирования

NPV

IRR

Метод индекса доходности

Близким по смыслу к методу расчета чистой приведенной

Метод индекса доходности

Близким по смыслу к методу расчета чистой приведенной

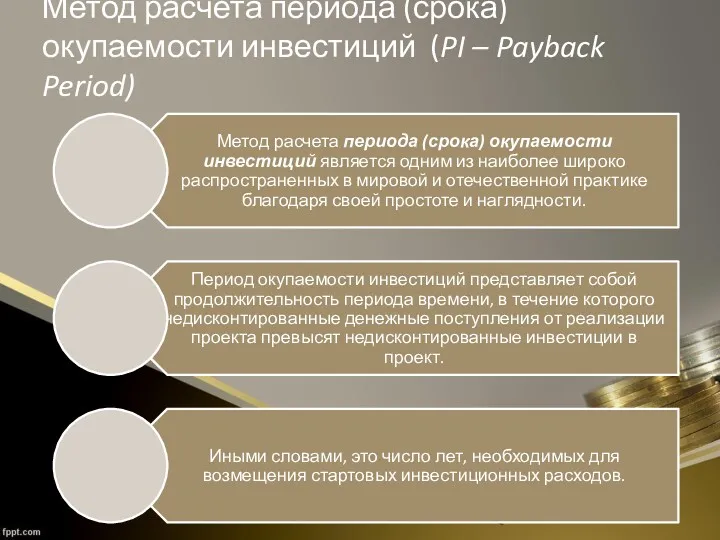

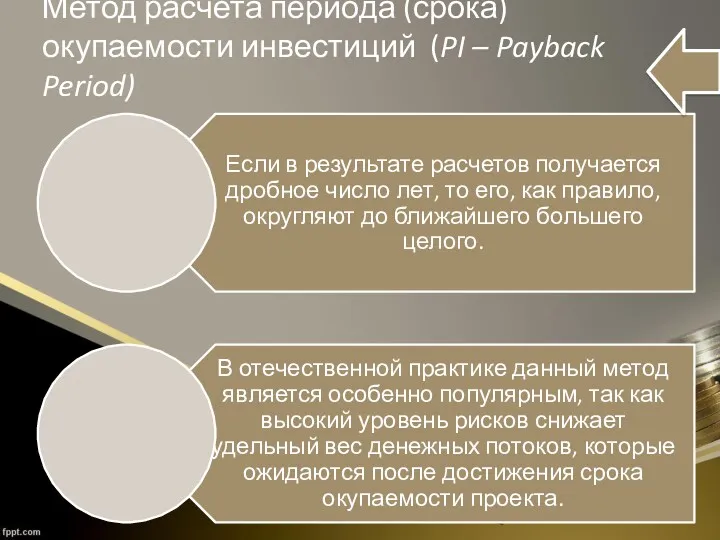

Метод расчета периода (срока) окупаемости инвестиций (PI – Payback Period)

Метод расчета периода (срока) окупаемости инвестиций (PI – Payback Period)

Метод расчета периода (срока) окупаемости инвестиций (PI – Payback Period)

Метод расчета периода (срока) окупаемости инвестиций (PI – Payback Period)

Анализ инвестиционных проектов различной продолжительности

Анализ инвестиционных проектов различной продолжительности

Пример

Пример.

При ставке дисконтирования 25% необходимо выбрать предпочтительный проект из

Пример

Пример.

При ставке дисконтирования 25% необходимо выбрать предпочтительный проект из

Первый проект имеет продолжительность 4 года, его NPV равно 138.0;

второй

Первый проект имеет продолжительность 4 года, его NPV равно 138.0;

второй

NPV проекта А, повторенного 3 раза составит

NPVА = -550+300/1.25+300/1.252+300/1.253+250/1.254 + [-550+300/1.25+300/1.252+300/1.253+250/1.254]:

NPV проекта А, повторенного 3 раза составит

NPVА = -550+300/1.25+300/1.252+300/1.253+250/1.254 + [-550+300/1.25+300/1.252+300/1.253+250/1.254]:

Анализ инвестиционных проектов в условиях ограниченности финансовых ресурсов

Анализ инвестиционных проектов в условиях ограниченности финансовых ресурсов

Отбор проектов сводится к несложной процедуре, состоящей из двух этапов:

Отбор проектов сводится к несложной процедуре, состоящей из двух этапов:

Пример:

проект А требует инвестиций в размере 50 тыс. руб.

NPV проекта

Пример:

проект А требует инвестиций в размере 50 тыс. руб.

NPV проекта

Решение:

на основе вышеизложенной логики рассчитаем для каждого проекта индекс доходности PI.

Решение:

на основе вышеизложенной логики рассчитаем для каждого проекта индекс доходности PI.

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

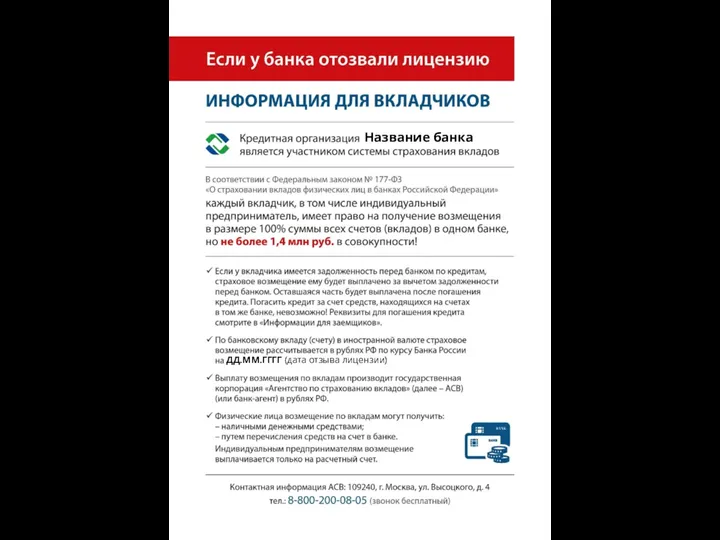

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом