- Лекция 7. Аналіз ліквідності та платоспроможності підприємства

Содержание

- 2. План лекції Сутність ліквідності та платоспроможності підприємства Аналіз ліквідності та платоспроможності підприємства. Оцінка імовірності банкрутства підприємств.

- 3. СУТНІСТЬ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

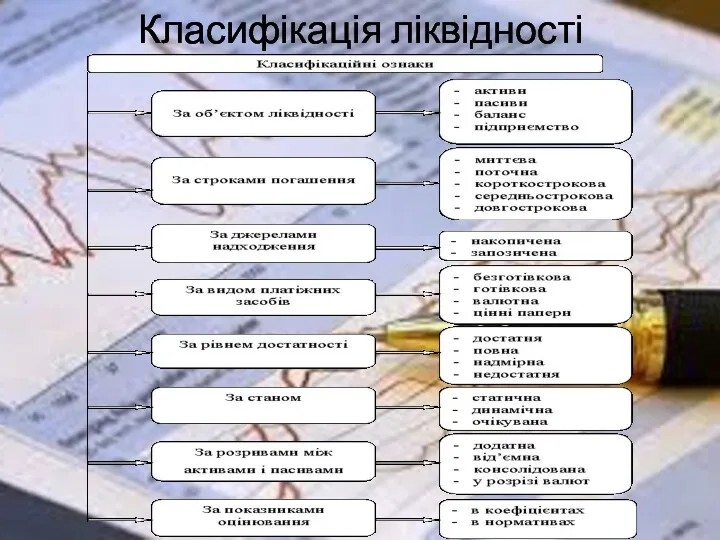

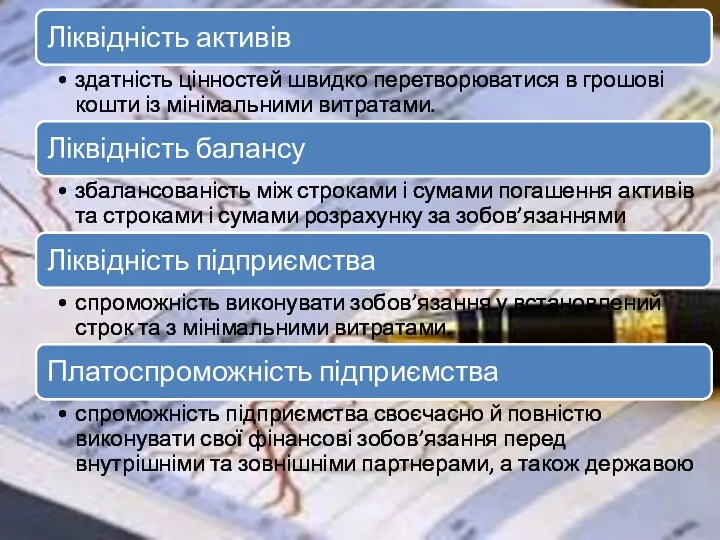

- 4. Класифікація ліквідності

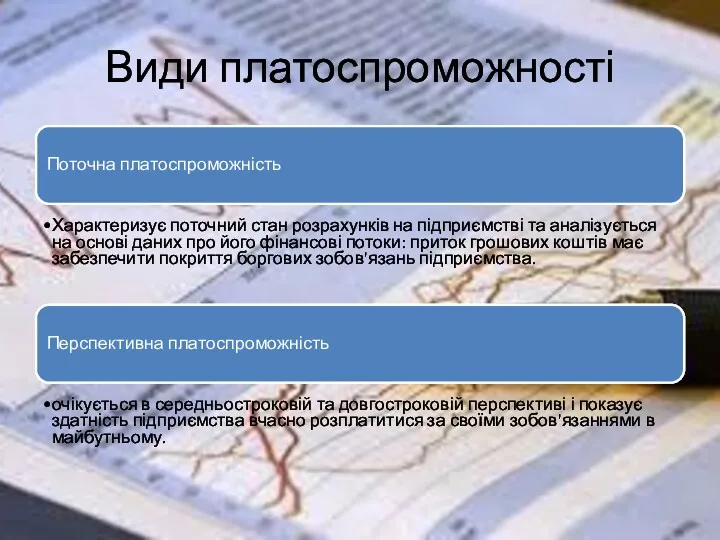

- 7. Види платоспроможності Поточна платоспроможність Характеризує поточний стан розрахунків на підприємстві та аналізується на основі даних про

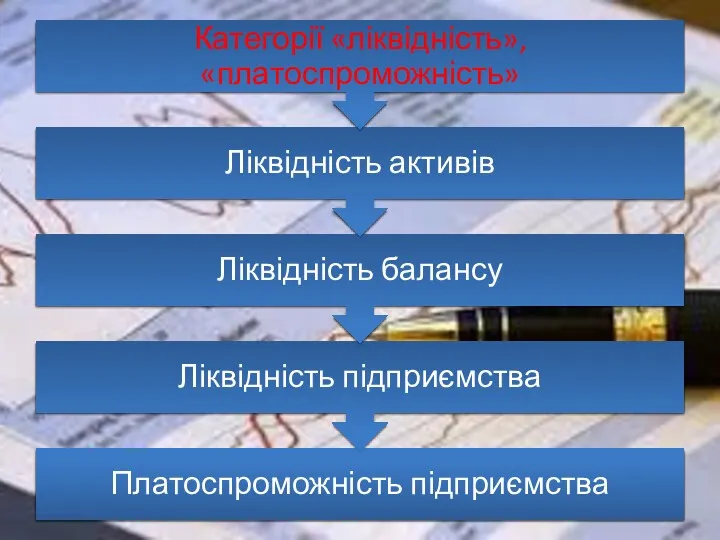

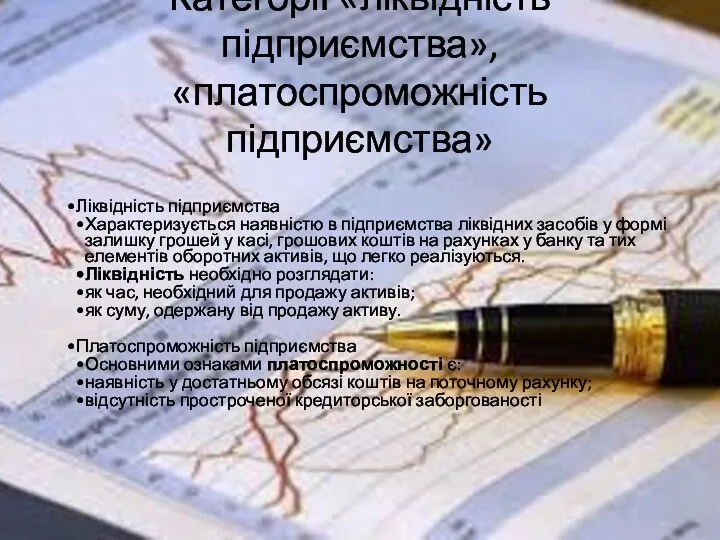

- 8. Категорії «ліквідність підприємства», «платоспроможність підприємства» Ліквідність підприємства Характеризується наявністю в підприємства ліквідних засобів у формі залишку

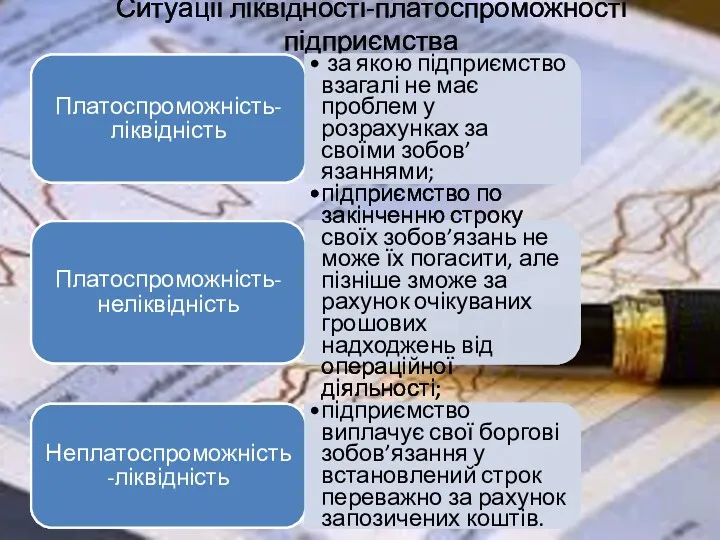

- 9. Ситуації ліквідності-платоспроможності підприємства Платоспроможність-ліквідність за якою підприємство взагалі не має проблем у розрахунках за своїми зобов’язаннями;

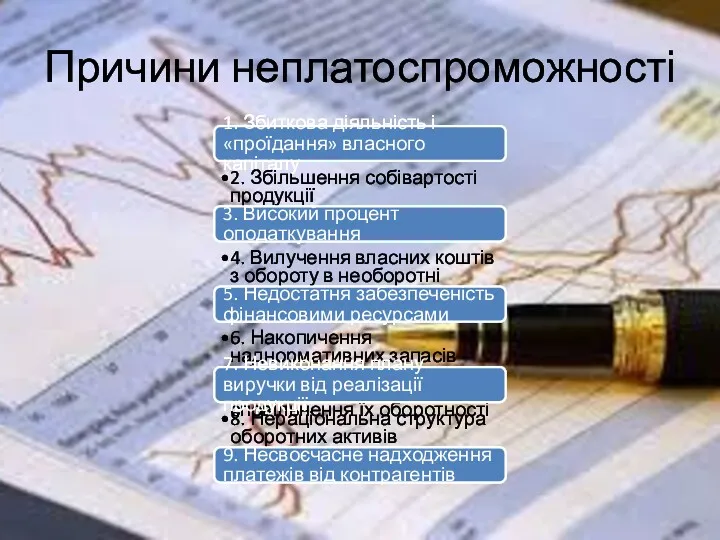

- 10. Причини неплатоспроможності 1. Збиткова діяльність і «проїдання» власного капіталу 2. Збільшення собівартості продукції 3. Високий процент

- 11. 2. АНАЛІЗ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА.

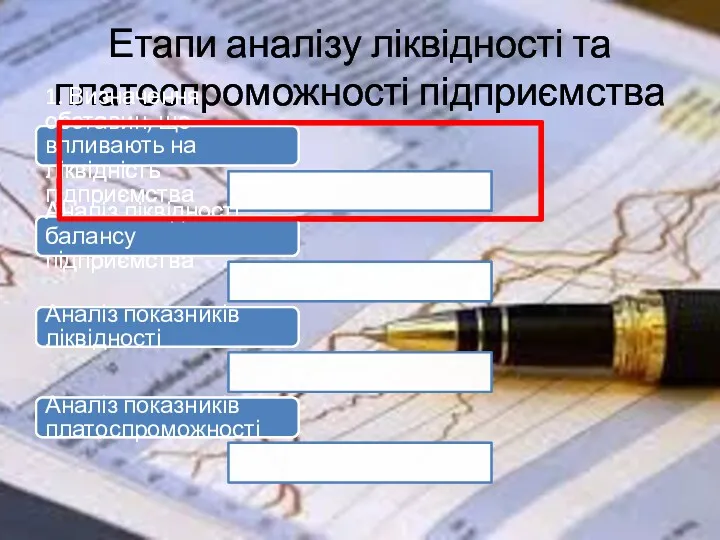

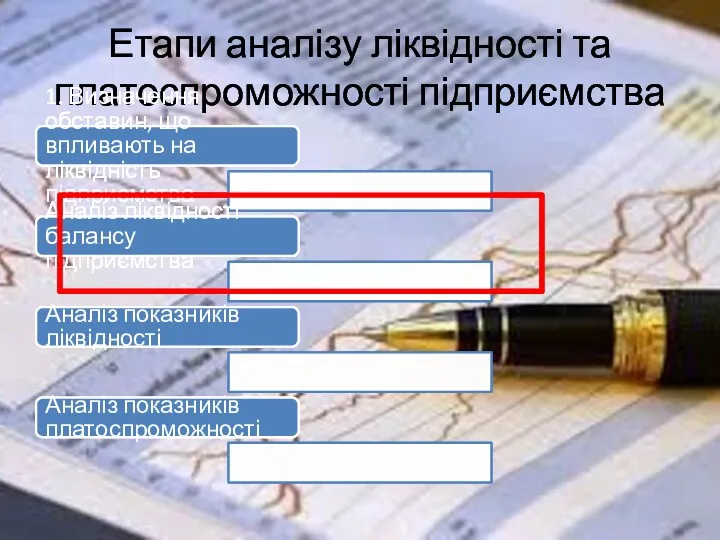

- 12. Етапи аналізу ліквідності та платоспроможності підприємства 1. Визначення обставин, що впливають на ліквідність підприємства Аналіз ліквідності

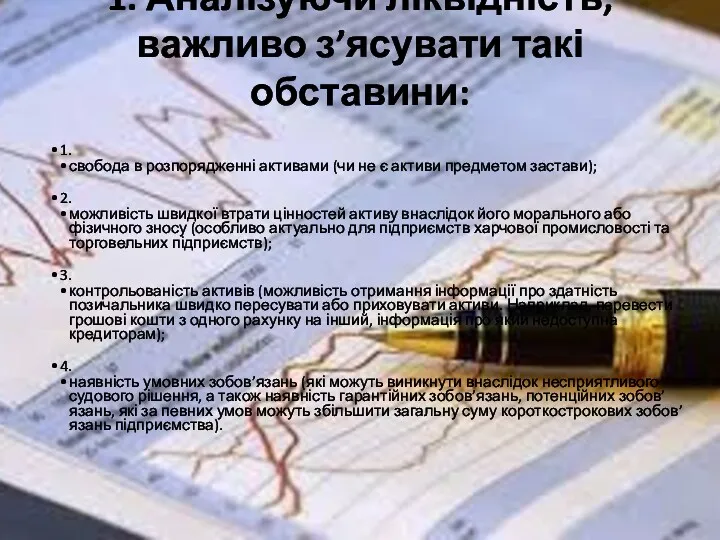

- 13. 1. Аналізуючи ліквідність, важливо з’ясувати такі обставини: 1. свобода в розпорядженні активами (чи не є активи

- 14. Етапи аналізу ліквідності та платоспроможності підприємства 1. Визначення обставин, що впливають на ліквідність підприємства Аналіз ліквідності

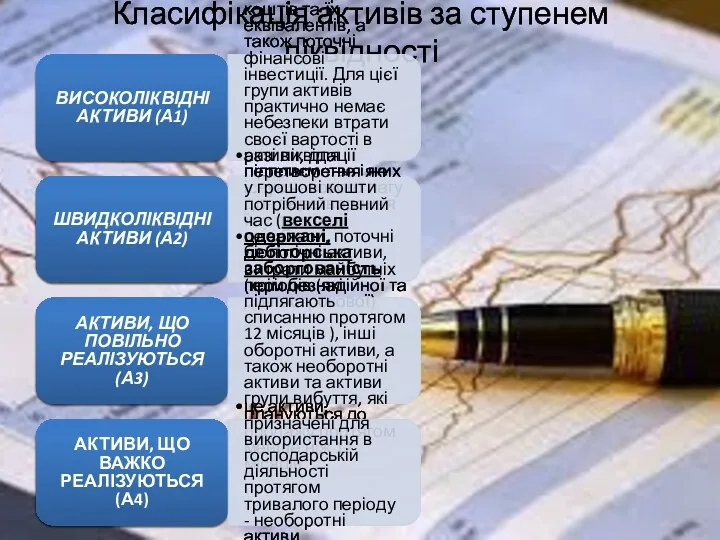

- 15. Класифікація активів за ступенем ліквідності ВИСОКОЛІКВІДНІ АКТИВИ (А1) сума за всіма статтями грошових коштів та їх

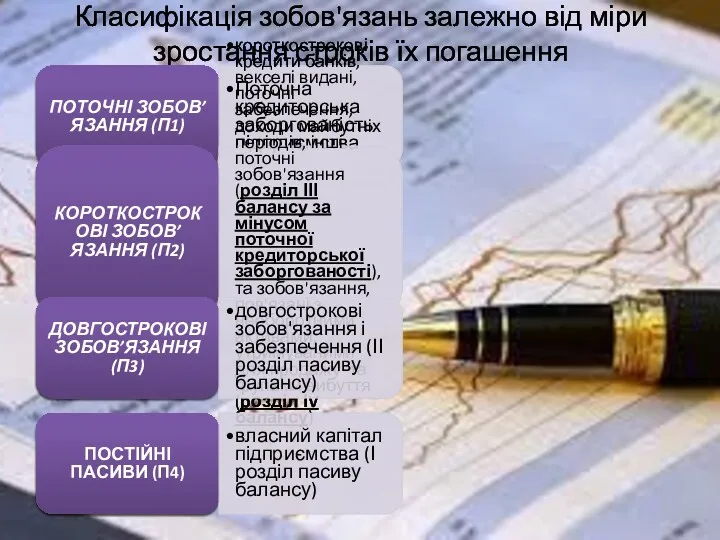

- 16. Класифікація зобов'язань залежно від міри зростання строків їх погашення ПОТОЧНІ ЗОБОВ’ЯЗАННЯ (П1) Поточна кредиторська заборгованість підприємства

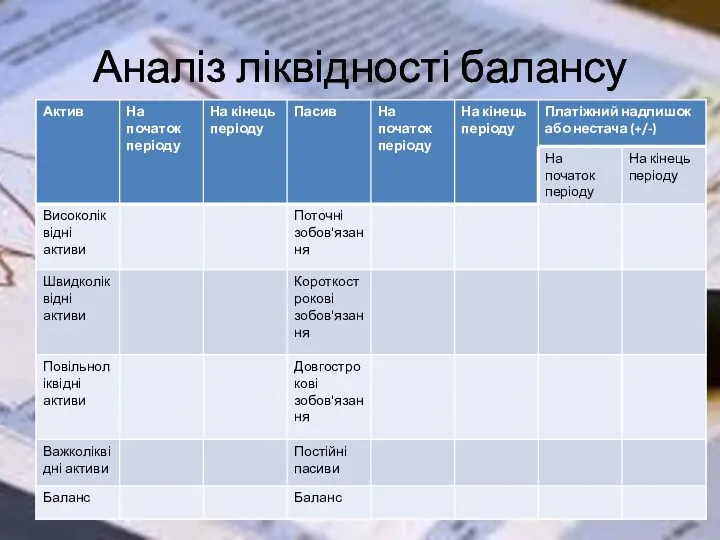

- 17. Аналіз ліквідності балансу

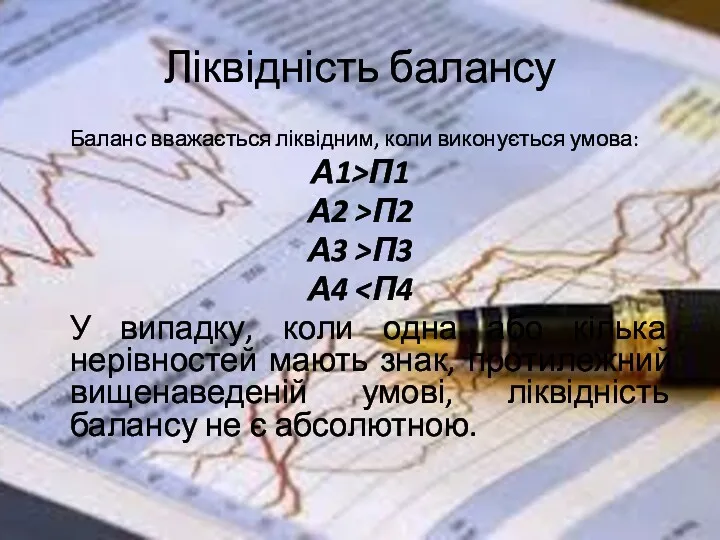

- 18. Ліквідність балансу Баланс вважається ліквідним, коли виконується умова: А1>П1 А2 >П2 А3 >П3 А4 У випадку,

- 19. Етапи аналізу ліквідності та платоспроможності підприємства 1. Визначення обставин, що впливають на ліквідність підприємства Аналіз ліквідності

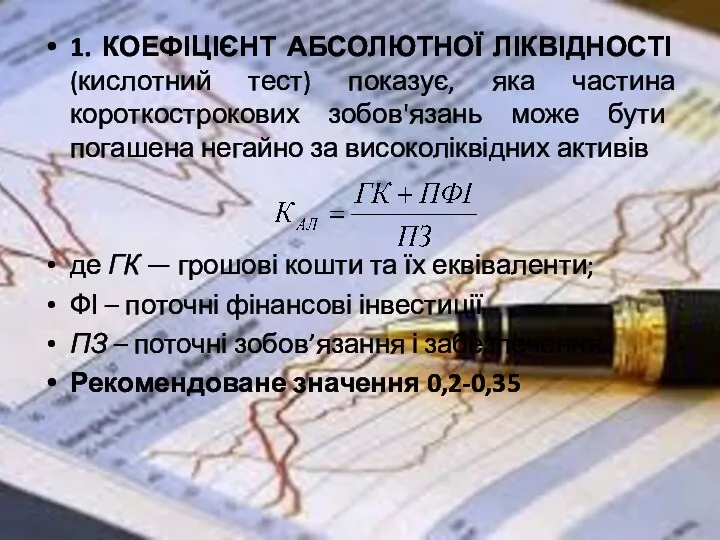

- 20. 1. КОЕФІЦІЄНТ АБСОЛЮТНОЇ ЛІКВІДНОСТІ (кислотний тест) показує, яка частина короткострокових зобов'язань може бути погашена негайно за

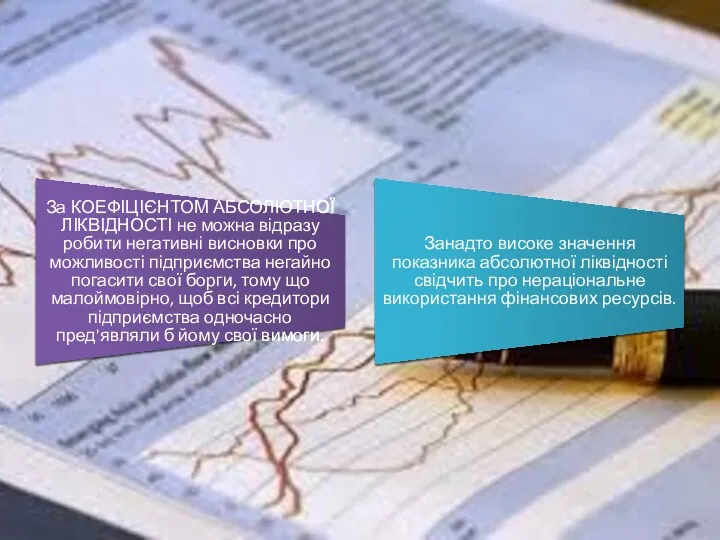

- 21. За КОЕФІЦІЄНТОМ АБСОЛЮТНОЇ ЛІКВІДНОСТІ не можна відразу робити негативні висновки про можливості підприємства негайно погасити свої

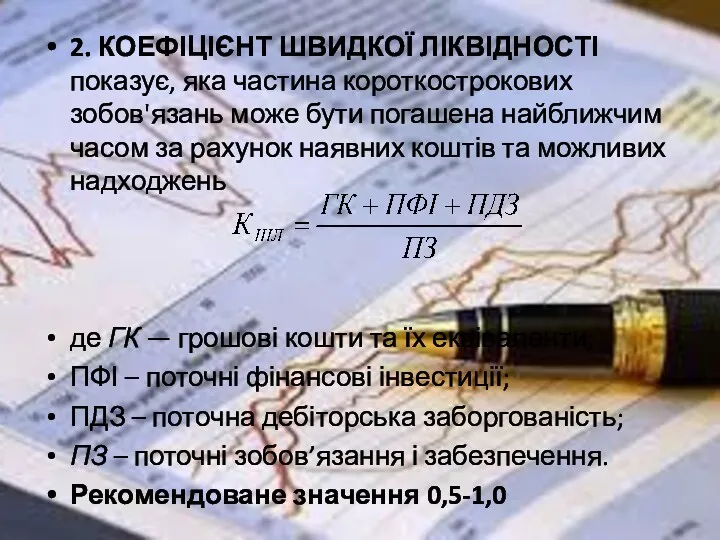

- 22. 2. КОЕФІЦІЄНТ ШВИДКОЇ ЛІКВІДНОСТІ показує, яка частина короткострокових зобов'язань може бути погашена найближчим часом за рахунок

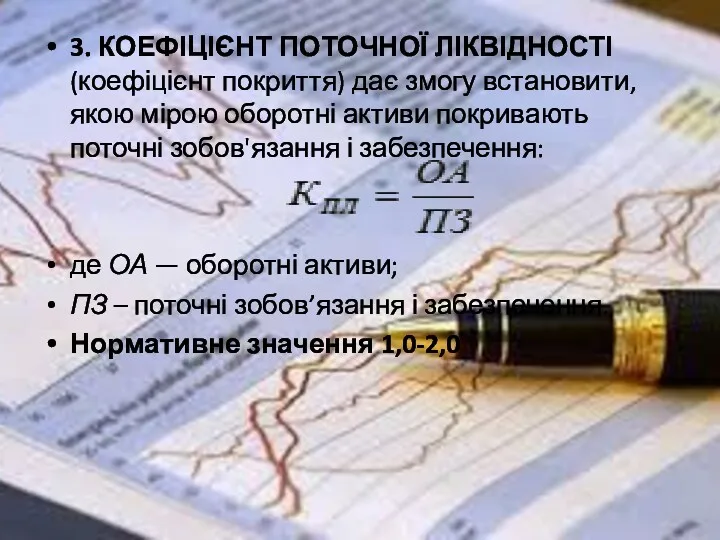

- 23. 3. КОЕФІЦІЄНТ ПОТОЧНОЇ ЛІКВІДНОСТІ (коефіцієнт покриття) дає змогу встановити, якою мірою оборотні активи покривають поточні зобов'язання

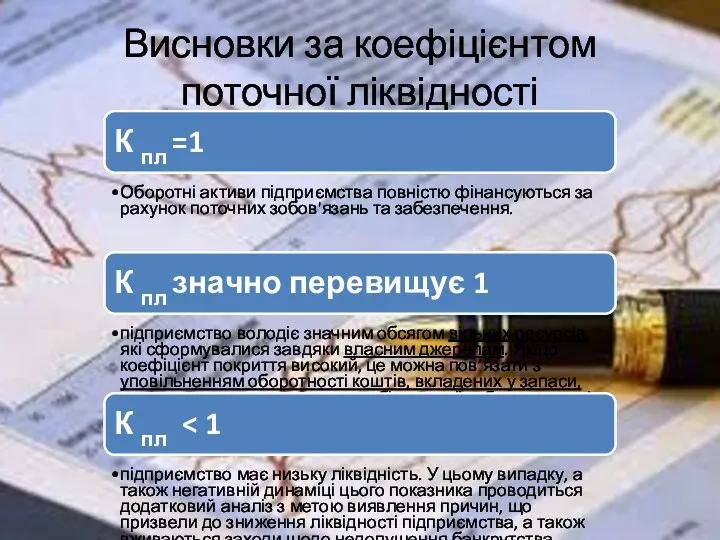

- 24. Висновки за коефіцієнтом поточної ліквідності К пл =1 Оборотні активи підприємства повністю фінансуються за рахунок поточних

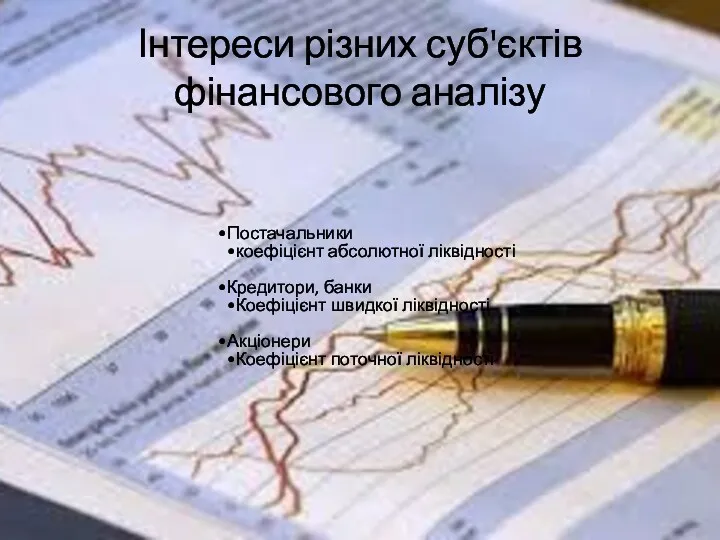

- 25. Інтереси різних суб'єктів фінансового аналізу Постачальники коефіцієнт абсолютної ліквідності Кредитори, банки Коефіцієнт швидкої ліквідності Акціонери Коефіцієнт

- 26. Етапи аналізу ліквідності та платоспроможності підприємства 1. Визначення обставин, що впливають на ліквідність підприємства Аналіз ліквідності

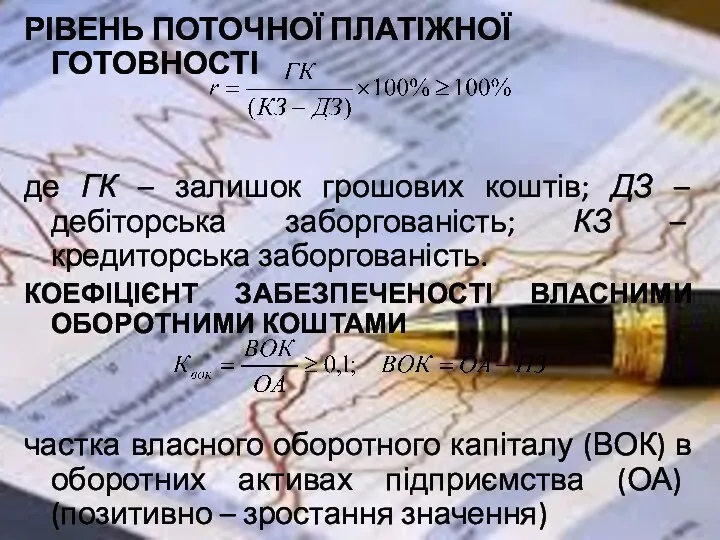

- 27. РІВЕНЬ ПОТОЧНОЇ ПЛАТІЖНОЇ ГОТОВНОСТІ де ГК – залишок грошових коштів; ДЗ – дебіторська заборгованість; КЗ –

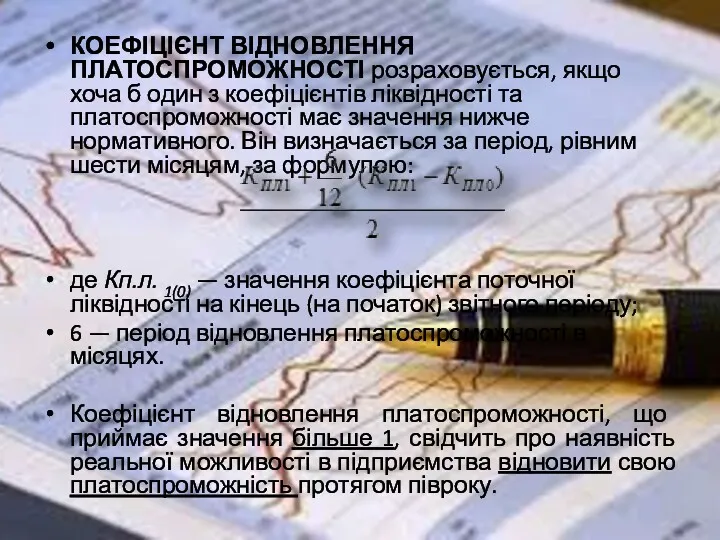

- 28. КОЕФІЦІЄНТ ВІДНОВЛЕННЯ ПЛАТОСПРОМОЖНОСТІ розраховується, якщо хоча б один з коефіцієнтів ліквідності та платоспроможності має значення нижче

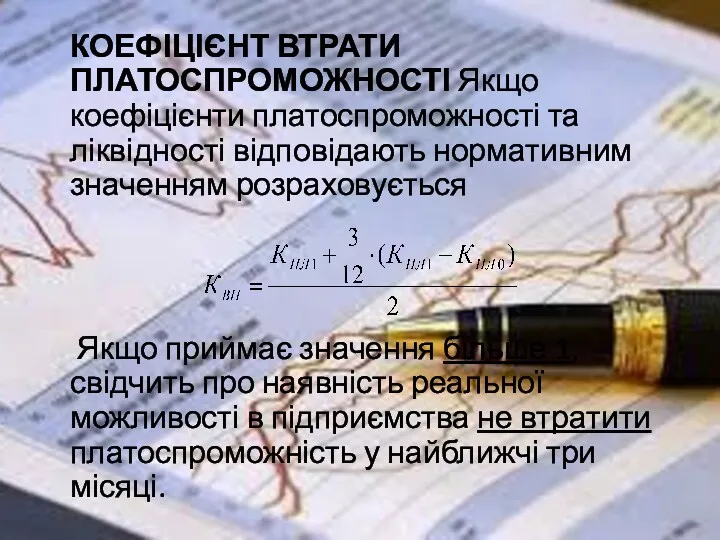

- 29. КОЕФІЦІЄНТ ВТРАТИ ПЛАТОСПРОМОЖНОСТІ Якщо коефіцієнти платоспроможності та ліквідності відповідають нормативним значенням розраховується Якщо приймає значення більше

- 31. Скачать презентацию

План лекції

Сутність ліквідності та платоспроможності підприємства

Аналіз ліквідності та платоспроможності підприємства.

Оцінка імовірності

План лекції

Сутність ліквідності та платоспроможності підприємства

Аналіз ліквідності та платоспроможності підприємства.

Оцінка імовірності

СУТНІСТЬ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

Класифікація ліквідності

Класифікація ліквідності

Види платоспроможності

Поточна платоспроможність

Характеризує поточний стан розрахунків на підприємстві та аналізується на

Види платоспроможності

Поточна платоспроможність

Характеризує поточний стан розрахунків на підприємстві та аналізується на

Категорії «ліквідність підприємства», «платоспроможність підприємства»

Ліквідність підприємства

Характеризується наявністю в підприємства ліквідних засобів

Категорії «ліквідність підприємства», «платоспроможність підприємства»

Ліквідність підприємства

Характеризується наявністю в підприємства ліквідних засобів

Ситуації ліквідності-платоспроможності підприємства

Платоспроможність-ліквідність

за якою підприємство взагалі не має проблем у

Ситуації ліквідності-платоспроможності підприємства

Платоспроможність-ліквідність

за якою підприємство взагалі не має проблем у

Причини неплатоспроможності

1. Збиткова діяльність і «проїдання» власного капіталу

2. Збільшення собівартості продукції

3.

Причини неплатоспроможності

1. Збиткова діяльність і «проїдання» власного капіталу

2. Збільшення собівартості продукції

3.

2. АНАЛІЗ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА.

2. АНАЛІЗ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА.

Етапи аналізу ліквідності та платоспроможності підприємства

1. Визначення обставин, що впливають на

Етапи аналізу ліквідності та платоспроможності підприємства

1. Визначення обставин, що впливають на

1. Аналізуючи ліквідність, важливо з’ясувати такі обставини:

1.

свобода в розпорядженні активами

1. Аналізуючи ліквідність, важливо з’ясувати такі обставини:

1.

свобода в розпорядженні активами

Етапи аналізу ліквідності та платоспроможності підприємства

1. Визначення обставин, що впливають на

Етапи аналізу ліквідності та платоспроможності підприємства

1. Визначення обставин, що впливають на

Класифікація активів за ступенем ліквідності

ВИСОКОЛІКВІДНІ АКТИВИ (А1)

сума за всіма статтями грошових

Класифікація активів за ступенем ліквідності

ВИСОКОЛІКВІДНІ АКТИВИ (А1)

сума за всіма статтями грошових

Класифікація зобов'язань залежно від міри зростання строків їх погашення

ПОТОЧНІ ЗОБОВ’ЯЗАННЯ

Класифікація зобов'язань залежно від міри зростання строків їх погашення

ПОТОЧНІ ЗОБОВ’ЯЗАННЯ

Аналіз ліквідності балансу

Аналіз ліквідності балансу

Ліквідність балансу

Баланс вважається ліквідним, коли виконується умова:

А1>П1

А2 >П2

А3 >П3

А4 <П4

У випадку,

Ліквідність балансу

Баланс вважається ліквідним, коли виконується умова:

А1>П1

А2 >П2

А3 >П3

А4 <П4

У випадку,

Етапи аналізу ліквідності та платоспроможності підприємства

1. Визначення обставин, що впливають на

Етапи аналізу ліквідності та платоспроможності підприємства

1. Визначення обставин, що впливають на

1. КОЕФІЦІЄНТ АБСОЛЮТНОЇ ЛІКВІДНОСТІ (кислотний тест) показує, яка частина короткострокових зобов'язань

1. КОЕФІЦІЄНТ АБСОЛЮТНОЇ ЛІКВІДНОСТІ (кислотний тест) показує, яка частина короткострокових зобов'язань

За КОЕФІЦІЄНТОМ АБСОЛЮТНОЇ ЛІКВІДНОСТІ не можна відразу робити негативні висновки про

За КОЕФІЦІЄНТОМ АБСОЛЮТНОЇ ЛІКВІДНОСТІ не можна відразу робити негативні висновки про

2. КОЕФІЦІЄНТ ШВИДКОЇ ЛІКВІДНОСТІ показує, яка частина короткострокових зобов'язань може бути

2. КОЕФІЦІЄНТ ШВИДКОЇ ЛІКВІДНОСТІ показує, яка частина короткострокових зобов'язань може бути

3. КОЕФІЦІЄНТ ПОТОЧНОЇ ЛІКВІДНОСТІ (коефіцієнт покриття) дає змогу встановити, якою мірою

3. КОЕФІЦІЄНТ ПОТОЧНОЇ ЛІКВІДНОСТІ (коефіцієнт покриття) дає змогу встановити, якою мірою

Висновки за коефіцієнтом поточної ліквідності

К пл =1

Оборотні активи підприємства повністю фінансуються

Висновки за коефіцієнтом поточної ліквідності

К пл =1

Оборотні активи підприємства повністю фінансуються

Інтереси різних суб'єктів фінансового аналізу

Постачальники

коефіцієнт абсолютної ліквідності

Кредитори, банки

Коефіцієнт швидкої ліквідності

Акціонери

Інтереси різних суб'єктів фінансового аналізу

Постачальники

коефіцієнт абсолютної ліквідності

Кредитори, банки

Коефіцієнт швидкої ліквідності

Акціонери

Етапи аналізу ліквідності та платоспроможності підприємства

1. Визначення обставин, що впливають на

Етапи аналізу ліквідності та платоспроможності підприємства

1. Визначення обставин, що впливають на

РІВЕНЬ ПОТОЧНОЇ ПЛАТІЖНОЇ ГОТОВНОСТІ

де ГК – залишок грошових коштів; ДЗ –

РІВЕНЬ ПОТОЧНОЇ ПЛАТІЖНОЇ ГОТОВНОСТІ

де ГК – залишок грошових коштів; ДЗ –

КОЕФІЦІЄНТ ВІДНОВЛЕННЯ ПЛАТОСПРОМОЖНОСТІ розраховується, якщо хоча б один з коефіцієнтів ліквідності

КОЕФІЦІЄНТ ВІДНОВЛЕННЯ ПЛАТОСПРОМОЖНОСТІ розраховується, якщо хоча б один з коефіцієнтів ліквідності

КОЕФІЦІЄНТ ВТРАТИ ПЛАТОСПРОМОЖНОСТІ Якщо коефіцієнти платоспроможності та ліквідності відповідають нормативним значенням

КОЕФІЦІЄНТ ВТРАТИ ПЛАТОСПРОМОЖНОСТІ Якщо коефіцієнти платоспроможності та ліквідності відповідають нормативним значенням

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади Антикризисное управление кредитными организациями

Антикризисное управление кредитными организациями Оборотні активи підприємства

Оборотні активи підприємства Кредитный продукт Овердрафт. Альфа-Банк

Кредитный продукт Овердрафт. Альфа-Банк Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Салық механизмі

Салық механизмі МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год Структура рынка ценных бумаг

Структура рынка ценных бумаг Урок-игра по финансовой грамотости

Урок-игра по финансовой грамотости Javne finansije. Lekcija 10

Javne finansije. Lekcija 10 Эволюция мировой валютной системы

Эволюция мировой валютной системы Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Подоходный налог

Подоходный налог Практическая бухгалтерия

Практическая бухгалтерия Податкова система

Податкова система Договор в налоговом праве

Договор в налоговом праве Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Бухгалтерский учет денежных средств

Бухгалтерский учет денежных средств Токійська фондова біржа

Токійська фондова біржа Доходы предприятия

Доходы предприятия Инструменты финансового рынка

Инструменты финансового рынка Самострахування. Недоліки та переваги

Самострахування. Недоліки та переваги Банковские услуги

Банковские услуги Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів

Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт