Методи оптимізації управління матеріальними потоками в сферах виробництва та розподілу продукції. АВС-аналіз. ХУZ-аналіз презентация

- Методи оптимізації управління матеріальними потоками в сферах виробництва та розподілу продукції. АВС-аналіз. ХУZ-аналіз

Содержание

- 2. 14-15 апреля 2006 г. Аналіз АВС Ідея аналізу АВС полягає в тому, щоб із множини однорідних

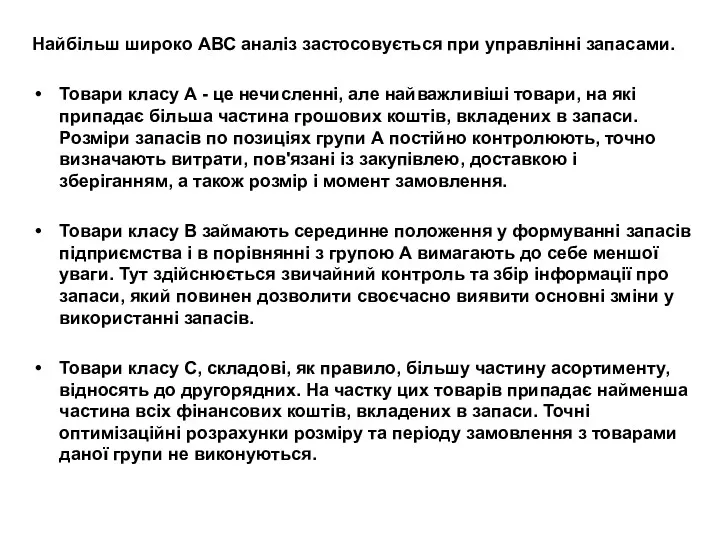

- 3. Найбільш широко АВС аналіз застосовується при управлінні запасами. Товари класу А - це нечисленні, але найважливіші

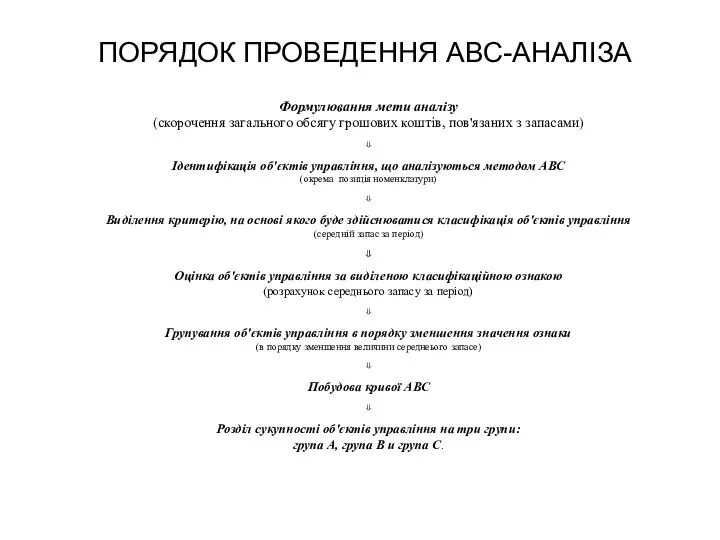

- 4. ПОРЯДОК ПРОВЕДЕННЯ АВС-АНАЛІЗА

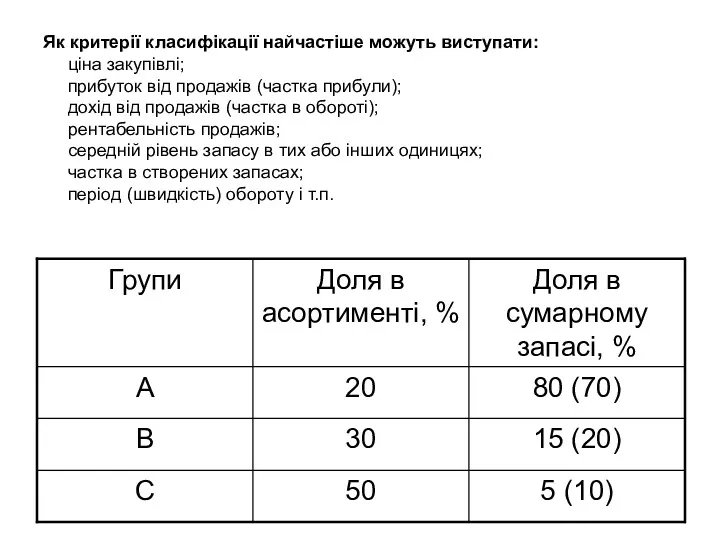

- 5. Як критерії класифікації найчастіше можуть виступати: ціна закупівлі; прибуток від продажів (частка прибули); дохід від продажів

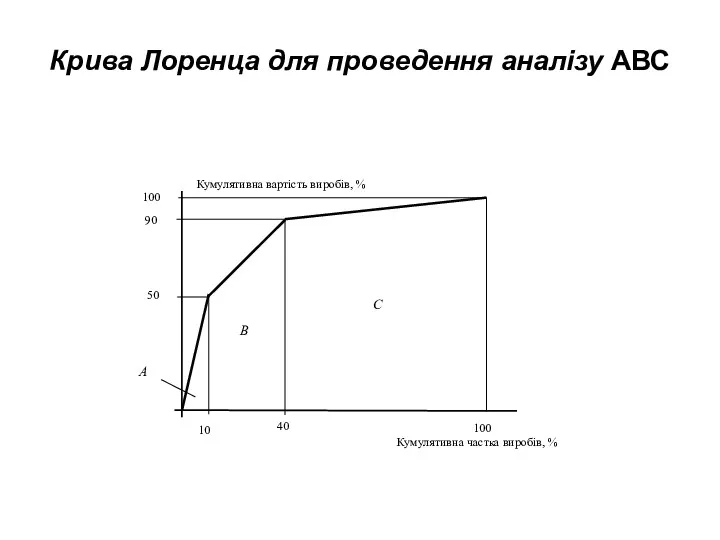

- 6. Крива Лоренца для проведення аналізу АВС

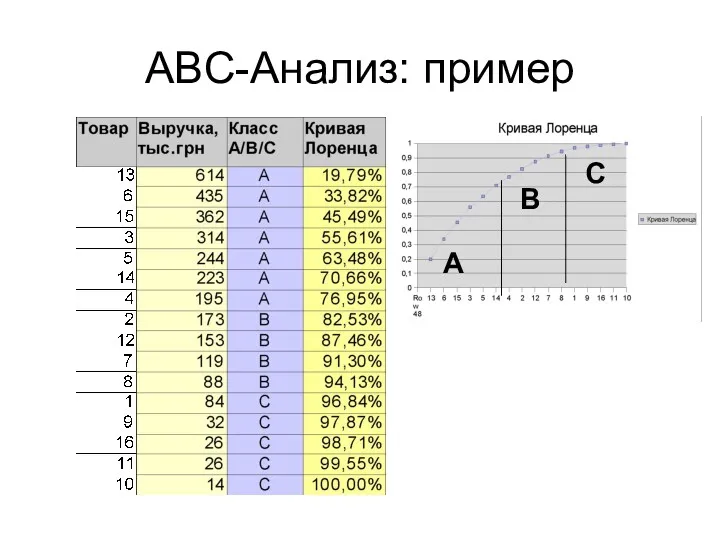

- 7. ABC-Анализ: пример A B C

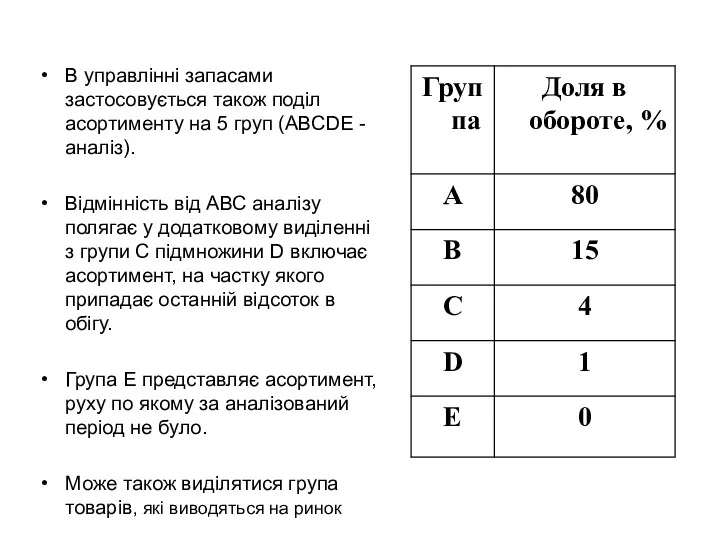

- 10. В управлінні запасами застосовується також поділ асортименту на 5 груп (ABCDE - аналіз). Відмінність від АВС

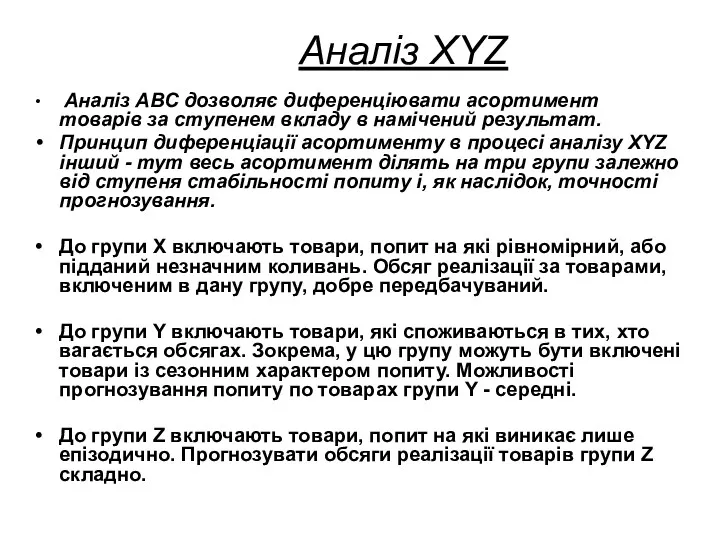

- 11. Аналіз ХYZ Аналіз АВС дозволяє диференціювати асортимент товарів за ступенем вкладу в намічений результат. Принцип диференціації

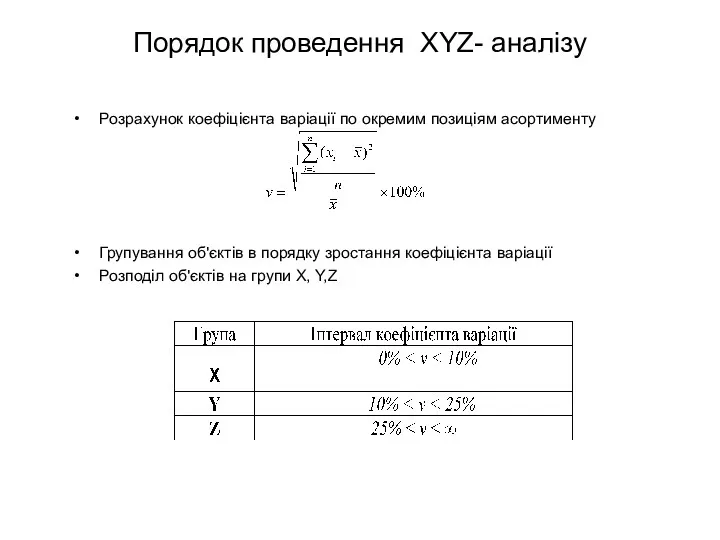

- 12. Порядок проведення XYZ- аналізу Розрахунок коефіцієнта варіації по окремим позиціям асортименту Групування об'єктів в порядку зростання

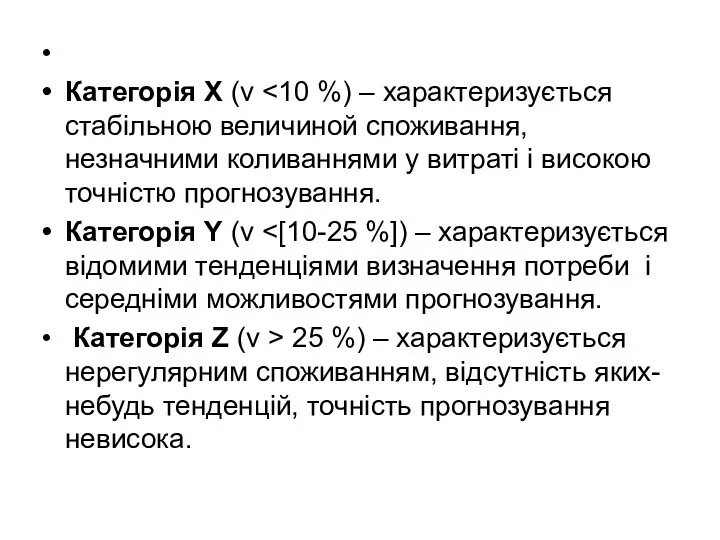

- 13. Категорія Х (v Категорія Y (v Категорія Z (v > 25 %) – характеризується нерегулярним споживанням,

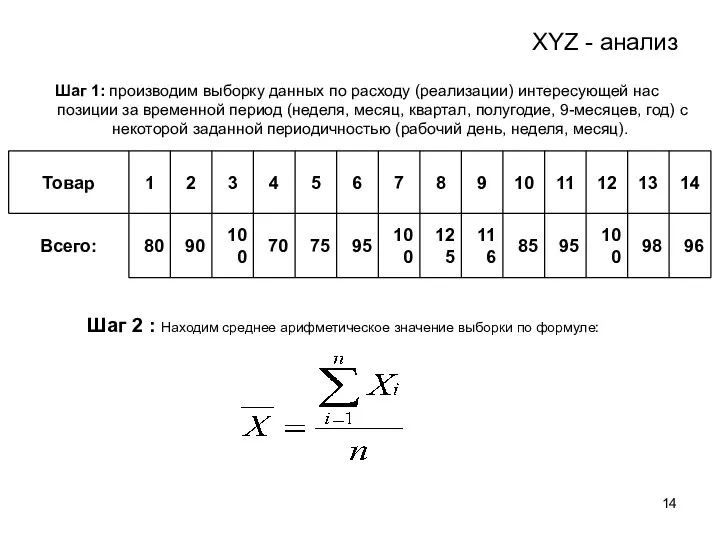

- 14. XYZ - анализ Шаг 1: производим выборку данных по расходу (реализации) интересующей нас позиции за временной

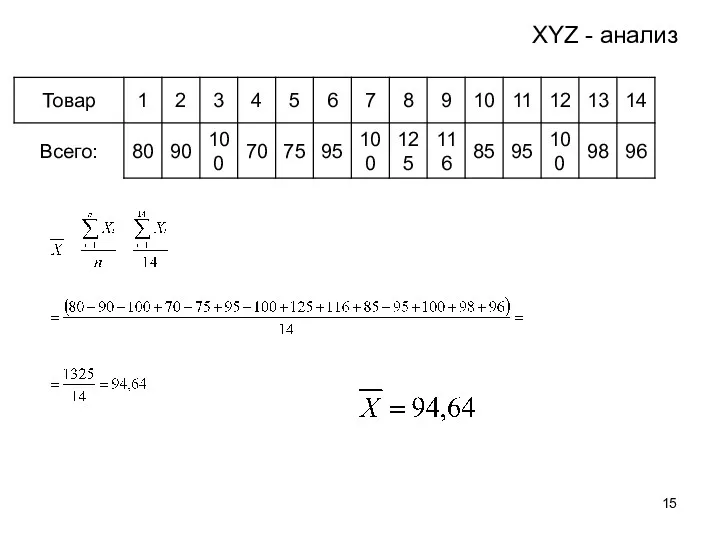

- 15. XYZ - анализ

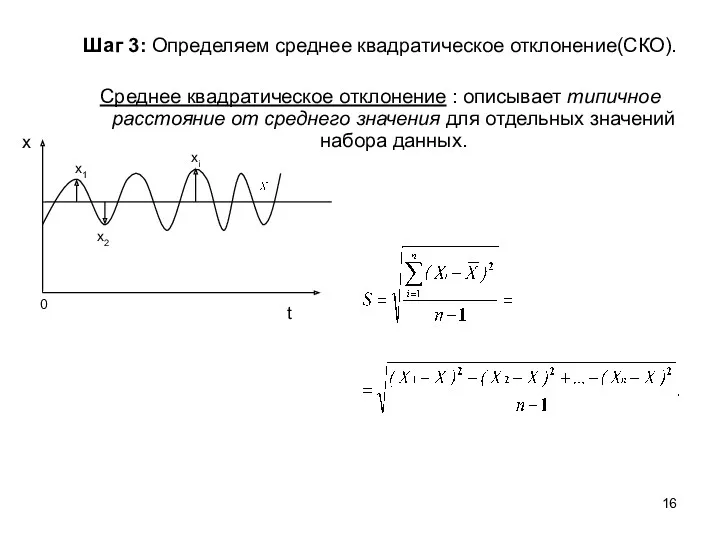

- 16. Шаг 3: Определяем среднее квадратическое отклонение(СКО). Среднее квадратическое отклонение : описывает типичное расстояние от среднего значения

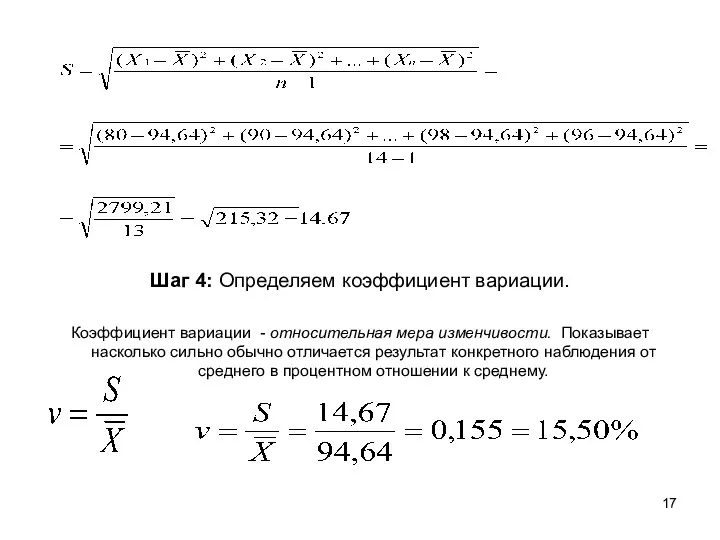

- 17. Шаг 4: Определяем коэффициент вариации. Коэффициент вариации - относительная мера изменчивости. Показывает насколько сильно обычно отличается

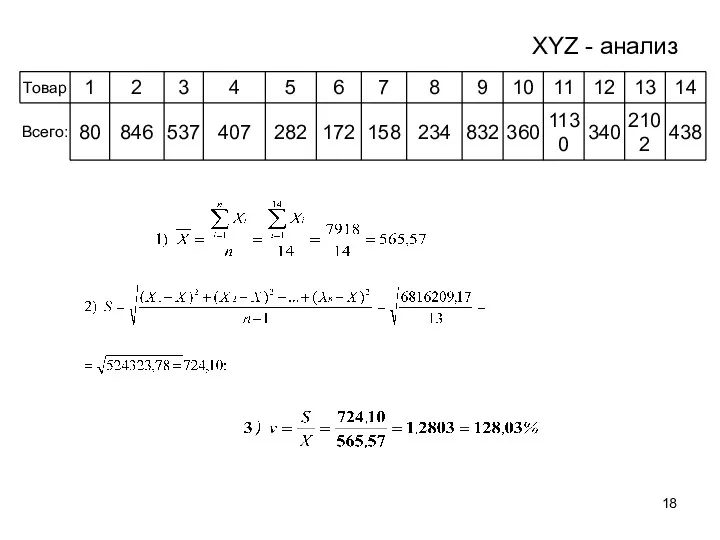

- 18. XYZ - анализ

- 19. XYZ-Анализ: пример

- 21. Результуюча матриця

- 22. ABC-XYZ Аналіз Матрица оценки Типовые группы продукции3

- 23. Правила В отечественной и западной научной литературе, посвященной проблемам АВС-анализа, для разных категорий рекомендуются особые формы

- 24. Для категории C сформулированы отдельные правила: изделия обязательно должны быть в наличии, поскольку дефицит товаров категории

- 26. Скачать презентацию

14-15 апреля 2006 г.

Аналіз АВС

Ідея аналізу АВС полягає в тому,

14-15 апреля 2006 г.

Аналіз АВС

Ідея аналізу АВС полягає в тому,

Найбільш широко АВС аналіз застосовується при управлінні запасами.

Товари класу А -

Найбільш широко АВС аналіз застосовується при управлінні запасами.

Товари класу А -

ПОРЯДОК ПРОВЕДЕННЯ АВС-АНАЛІЗА

ПОРЯДОК ПРОВЕДЕННЯ АВС-АНАЛІЗА

Як критерії класифікації найчастіше можуть виступати: ціна закупівлі;

прибуток від продажів

Як критерії класифікації найчастіше можуть виступати: ціна закупівлі; прибуток від продажів

Крива Лоренца для проведення аналізу АВС

Крива Лоренца для проведення аналізу АВС

ABC-Анализ: пример

A

B

C

ABC-Анализ: пример

A

B

C

В управлінні запасами застосовується також поділ асортименту на 5 груп (ABCDE

В управлінні запасами застосовується також поділ асортименту на 5 груп (ABCDE

Аналіз ХYZ

Аналіз АВС дозволяє диференціювати асортимент товарів за ступенем вкладу

Аналіз ХYZ

Аналіз АВС дозволяє диференціювати асортимент товарів за ступенем вкладу

Порядок проведення XYZ- аналізу

Розрахунок коефіцієнта варіації по окремим позиціям асортименту

Групування об'єктів

Порядок проведення XYZ- аналізу

Розрахунок коефіцієнта варіації по окремим позиціям асортименту

Групування об'єктів

Категорія Х (v <10 %) – характеризується стабільною величиной споживання,

Категорія Х (v <10 %) – характеризується стабільною величиной споживання,

XYZ - анализ

Шаг 1: производим выборку данных по расходу (реализации) интересующей

XYZ - анализ

Шаг 1: производим выборку данных по расходу (реализации) интересующей

XYZ - анализ

XYZ - анализ

Шаг 3: Определяем среднее квадратическое отклонение(СКО).

Среднее квадратическое отклонение : описывает типичное

Шаг 3: Определяем среднее квадратическое отклонение(СКО).

Среднее квадратическое отклонение : описывает типичное

Шаг 4: Определяем коэффициент вариации.

Коэффициент вариации - относительная мера изменчивости. Показывает

Шаг 4: Определяем коэффициент вариации.

Коэффициент вариации - относительная мера изменчивости. Показывает

XYZ - анализ

XYZ - анализ

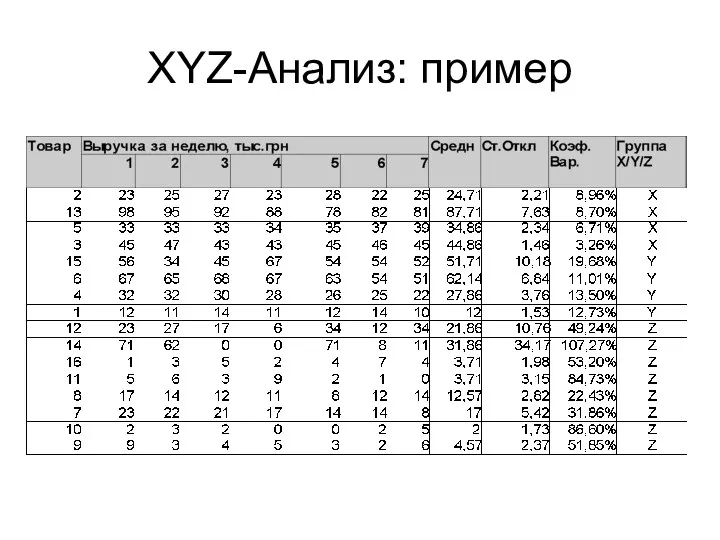

XYZ-Анализ: пример

XYZ-Анализ: пример

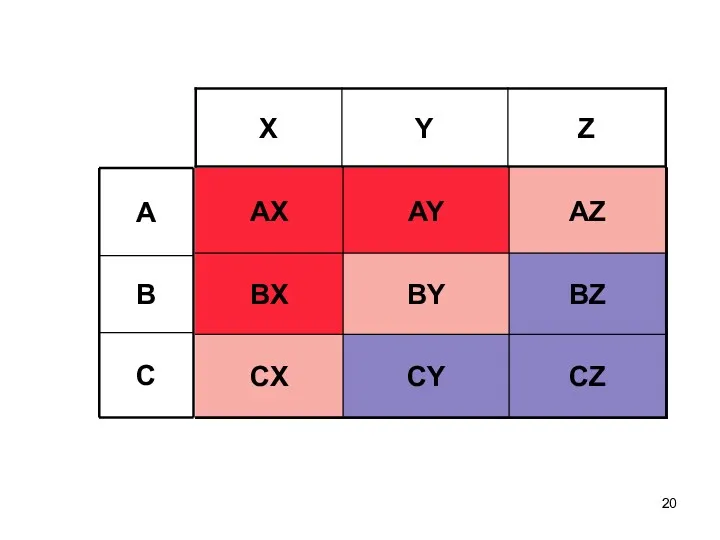

Результуюча матриця

Результуюча матриця

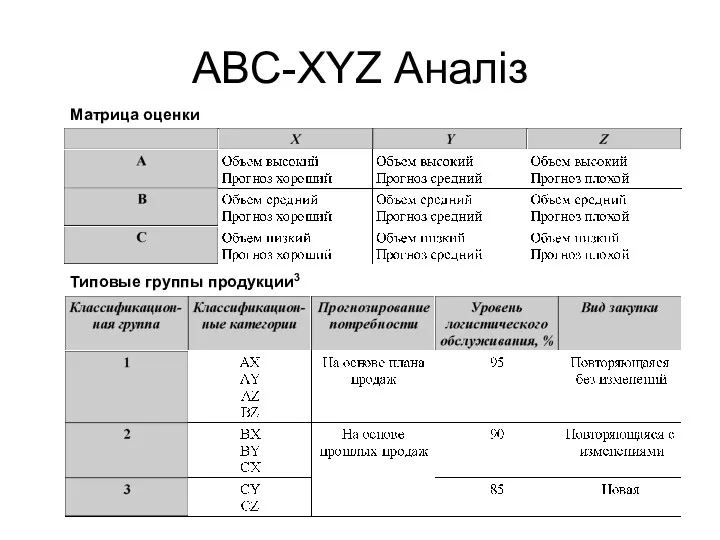

ABC-XYZ Аналіз

Матрица оценки

Типовые группы продукции3

ABC-XYZ Аналіз

Матрица оценки

Типовые группы продукции3

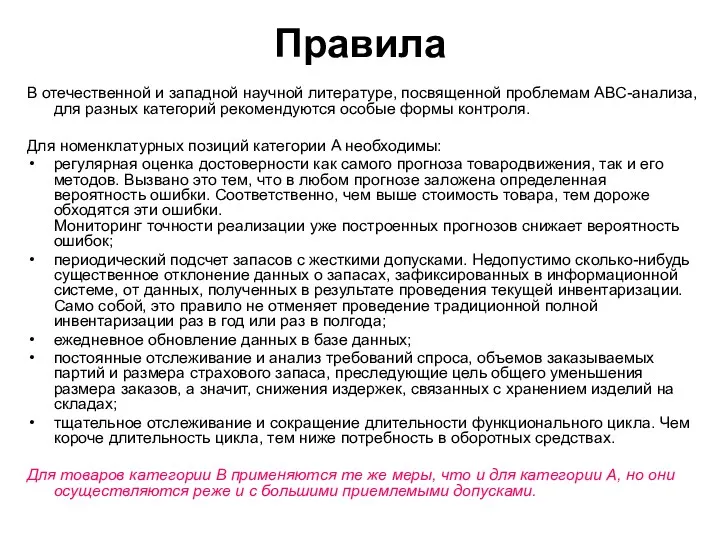

Правила

В отечественной и западной научной литературе, посвященной проблемам АВС-анализа, для разных

Правила

В отечественной и западной научной литературе, посвященной проблемам АВС-анализа, для разных

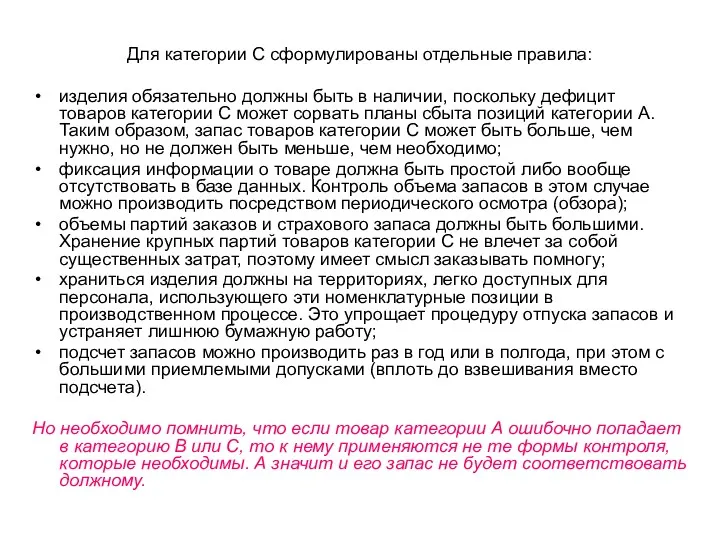

Для категории C сформулированы отдельные правила:

изделия обязательно должны быть в

Для категории C сформулированы отдельные правила:

изделия обязательно должны быть в

Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Схема размещения СФР

Схема размещения СФР Органы, осуществляющие финансовую деятельность РФ

Органы, осуществляющие финансовую деятельность РФ Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Страховые услуги

Страховые услуги Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Сущность финансов предприятий как объективной экономической категории

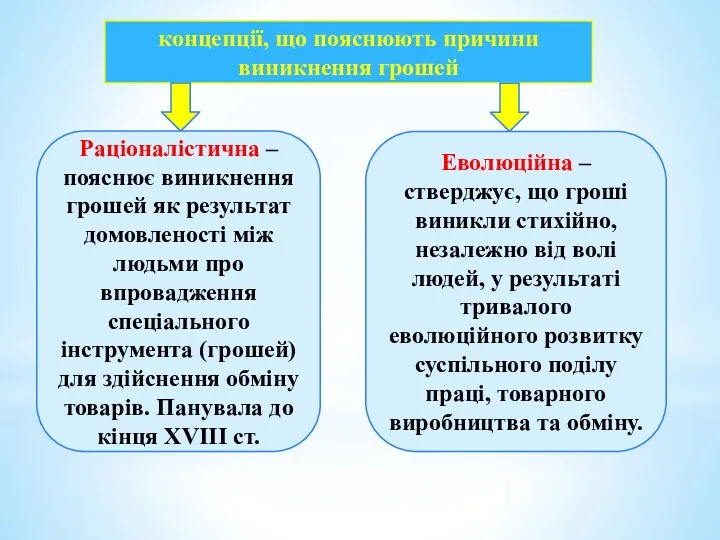

Сущность финансов предприятий как объективной экономической категории Концепції, що пояснюють причини виникнення грошей

Концепції, що пояснюють причини виникнення грошей Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення Порядок открытия лицевых счетов территориальными органами

Порядок открытия лицевых счетов территориальными органами Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец

Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец История возникновения денег: Египет

История возникновения денег: Египет Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Установление цены на товары

Установление цены на товары Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов Larry Williams in Moscow

Larry Williams in Moscow Ценообразование на предприятии

Ценообразование на предприятии Проект Школьная карта

Проект Школьная карта Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей

Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей Time Value of Money

Time Value of Money Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами История бухгалтерского учета

История бухгалтерского учета Cash Flow and financial planning

Cash Flow and financial planning pf_rf

pf_rf