- Налог на игорный бизнес

Содержание

- 2. Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов

- 3. Игорный бизнес - предпринимательская деятельность, направленная на извлечение организациями доходов в виде: выигрыша; платы за проведение

- 4. ПЛАТЕЛЬЩИКИ И ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в сфере игорного бизнеса (ст.

- 5. Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом на основании заявления налогоплательщика с обязательным

- 6. НАЛОГОВЫЕ СТАВКИ Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст.

- 7. Действующие игорные зоны В настоящее время в России функционируют только две действующие игорные зоны, которыми являются:

- 8. ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Порядок исчисления налога на игорный бизнес определен ст. 370 НК РФ. Сумма налога

- 9. ПЕРИОД Налоговым периодом по налогу на игорный бизнес является календарный месяц ( ст.368 НК РФ).

- 10. ОПЛАТА НАЛОГА И ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается

- 11. ПОРЯДОК И СРОКИ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ Налоговая декларация по налогу на игорный бизнес за истекший налоговый

- 12. ФОРМА НАЛОГОВОЙ ДЕКЛАРАЦИИ Декларация заполняется с учетом изменения количества объектов налогообложения за истекший налоговый период. Код

- 13. ПОСТАНОВКА НА УЧЕТ ПО НАЛОГУ Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в

- 14. ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ Налоговая декларация по налогу на игорный бизнес представляется ежемесячно не позднее 20

- 16. Скачать презентацию

Налог на игорный бизнес – один из трех региональных налогов, поступления

Налог на игорный бизнес – один из трех региональных налогов, поступления

Игорный бизнес - предпринимательская деятельность, направленная на извлечение организациями доходов в

Игорный бизнес - предпринимательская деятельность, направленная на извлечение организациями доходов в

ПЛАТЕЛЬЩИКИ И ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в

ПЛАТЕЛЬЩИКИ И ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в

Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом на

Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом на

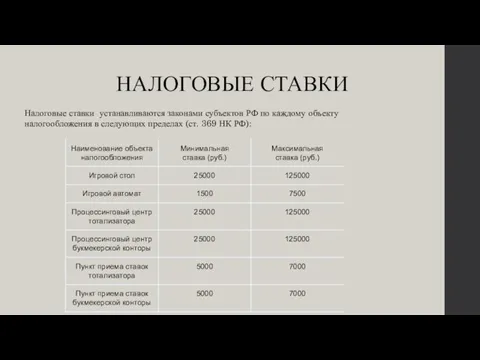

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения

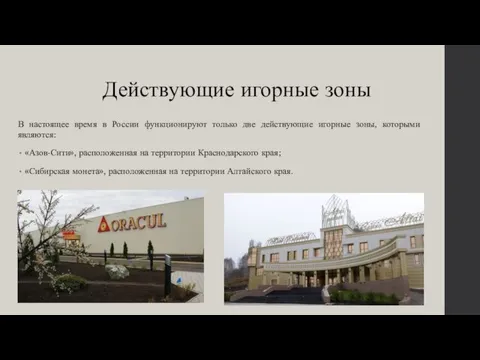

Действующие игорные зоны

В настоящее время в России функционируют только две действующие

Действующие игорные зоны

В настоящее время в России функционируют только две действующие

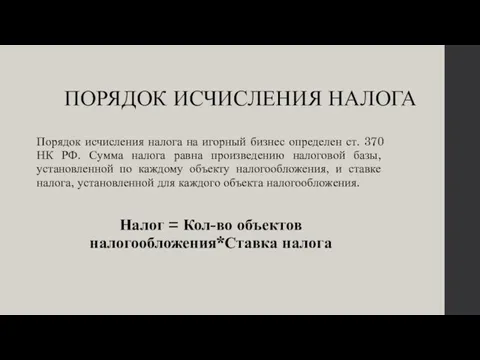

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

Порядок исчисления налога на игорный бизнес определен ст. 370

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

Порядок исчисления налога на игорный бизнес определен ст. 370

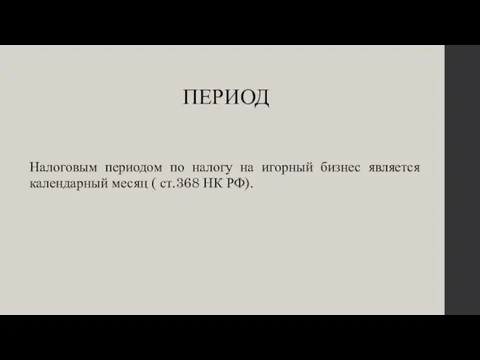

ПЕРИОД

Налоговым периодом по налогу на игорный бизнес является календарный месяц (

ПЕРИОД

Налоговым периодом по налогу на игорный бизнес является календарный месяц (

ОПЛАТА НАЛОГА И ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ

Налог на игорный бизнес, подлежащий уплате по

ОПЛАТА НАЛОГА И ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ

Налог на игорный бизнес, подлежащий уплате по

ПОРЯДОК И СРОКИ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Налоговая декларация по налогу на игорный

ПОРЯДОК И СРОКИ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Налоговая декларация по налогу на игорный

ФОРМА НАЛОГОВОЙ ДЕКЛАРАЦИИ

Декларация заполняется с учетом изменения количества объектов налогообложения за

ФОРМА НАЛОГОВОЙ ДЕКЛАРАЦИИ

Декларация заполняется с учетом изменения количества объектов налогообложения за

ПОСТАНОВКА НА УЧЕТ ПО НАЛОГУ

Налогоплательщиками налога на игорный бизнес признаются организации,

ПОСТАНОВКА НА УЧЕТ ПО НАЛОГУ

Налогоплательщиками налога на игорный бизнес признаются организации,

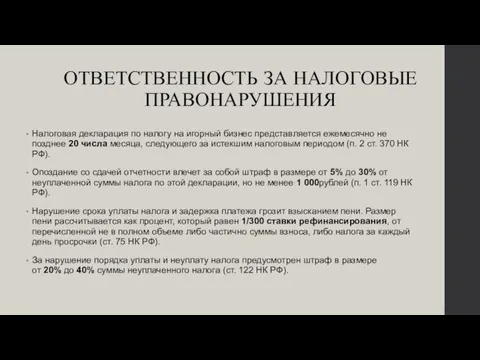

ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

Налоговая декларация по налогу на игорный бизнес представляется

ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

Налоговая декларация по налогу на игорный бизнес представляется

КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!

КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє! Бухгалтерский учет затрат по займам

Бухгалтерский учет затрат по займам Оборотный капитал предприятия

Оборотный капитал предприятия Materiālo vertību uzskaite

Materiālo vertību uzskaite Фінансові ринки. Грошовий ринок та ринок капіталів. (Тема 4)

Фінансові ринки. Грошовий ринок та ринок капіталів. (Тема 4) Медиация в страховании

Медиация в страховании Корпоративная этика банка

Корпоративная этика банка Налог на имущество организаций

Налог на имущество организаций Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ

Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ Учет активов. (Тема 3)

Учет активов. (Тема 3) Совершенствование системы управления организацией, на примере ЗАО Славянка

Совершенствование системы управления организацией, на примере ЗАО Славянка Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Учет денежных средств в аптеках

Учет денежных средств в аптеках Банковская система страны. Денежно-кредитная политика

Банковская система страны. Денежно-кредитная политика Фонд развития промышленности Республики Башкортостан

Фонд развития промышленности Республики Башкортостан МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Классификация и признание

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Классификация и признание Государственные внебюджетные фонды

Государственные внебюджетные фонды Виды кредитования предприятий. Лизинг, факторинг, франчайзинг

Виды кредитования предприятий. Лизинг, факторинг, франчайзинг Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов

Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов Состояние в экономике

Состояние в экономике Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Государственная поддержка сельскохозяйственной кооперации

Государственная поддержка сельскохозяйственной кооперации Прошлое и будущее международной валютной системы

Прошлое и будущее международной валютной системы Государственные или муниципальные преференции

Государственные или муниципальные преференции Корпоративная культура (3). Семейная модель корпоративного управления

Корпоративная культура (3). Семейная модель корпоративного управления Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Финансирование бизнеса

Финансирование бизнеса