- Особенности бухгалтерского учета в банках

Содержание

- 2. 1. ЗАДАЧИ И ЦЕЛИ ПОСТАНОВКИ БУХГАЛТЕРСКОГО УЧЕТА В БАНКЕ Задачи бухгалтерского учета в кредитных организациях формулируются

- 3. ОСНОВНЫЕ ЗАДАЧИ: Формирование детальной, достоверной и содержательной информации о деятельности кредитной организации, ее имущественном положении. Ведение

- 4. К показателям финансовой устойчивости банка относятся: безубыточная деятельность; соблюдение нормативов ликвидности, установленных Банком России; поддержание платежеспособности.

- 5. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

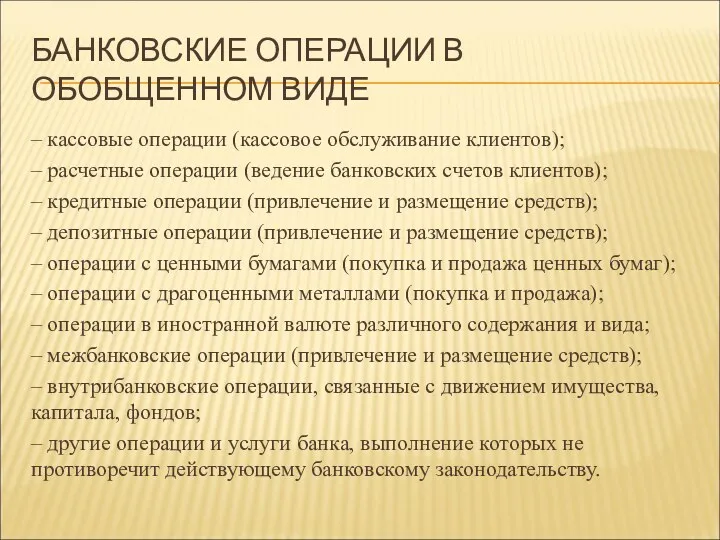

- 6. БАНКОВСКИЕ ОПЕРАЦИИ В ОБОБЩЕННОМ ВИДЕ – кассовые операции (кассовое обслуживание клиентов); – расчетные операции (ведение банковских

- 10. Выполнение указанных задач бухгалтерского учета должно обеспечить: быстрое и четкое обслуживание клиентов; своевременное и точное оформление

- 11. 2.ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ 1. Непрерывность деятельности. 2. Отражение доходов и расходов банка по методу

- 12. В конце рабочего дня по активным счетам остаток должен быть только дебетовым, а по пассивным счетам

- 14. Скачать презентацию

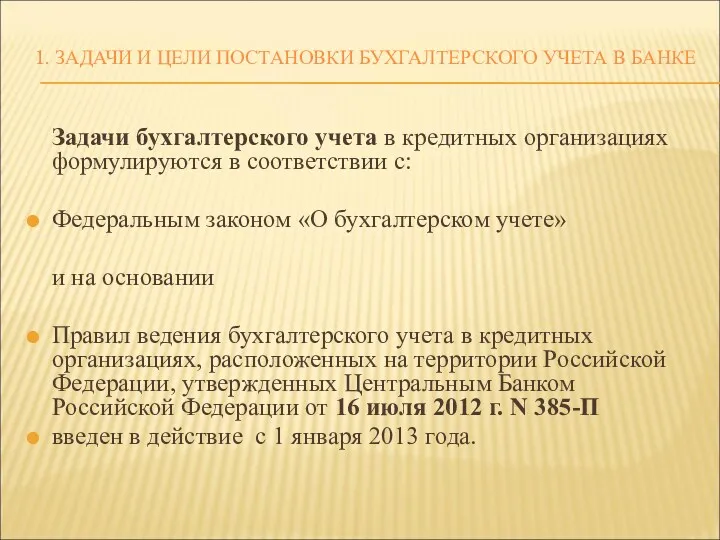

1. ЗАДАЧИ И ЦЕЛИ ПОСТАНОВКИ БУХГАЛТЕРСКОГО УЧЕТА В БАНКЕ

Задачи бухгалтерского учета в

1. ЗАДАЧИ И ЦЕЛИ ПОСТАНОВКИ БУХГАЛТЕРСКОГО УЧЕТА В БАНКЕ

Задачи бухгалтерского учета в

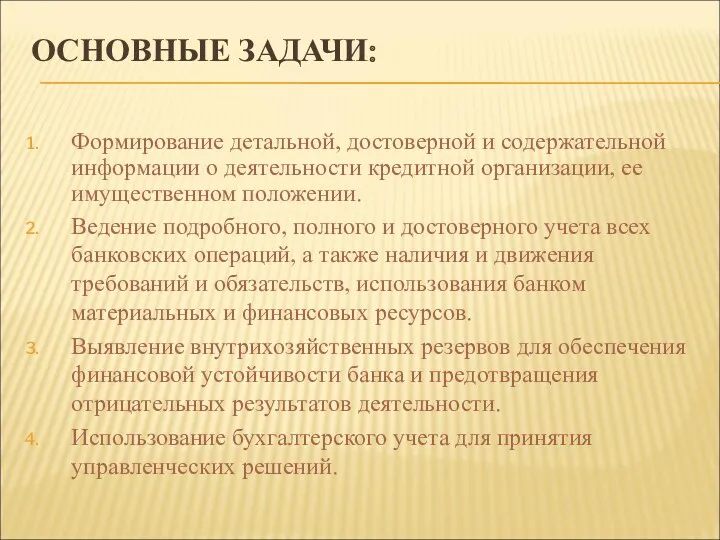

ОСНОВНЫЕ ЗАДАЧИ:

Формирование детальной, достоверной и содержательной информации о деятельности кредитной организации,

ОСНОВНЫЕ ЗАДАЧИ:

Формирование детальной, достоверной и содержательной информации о деятельности кредитной организации,

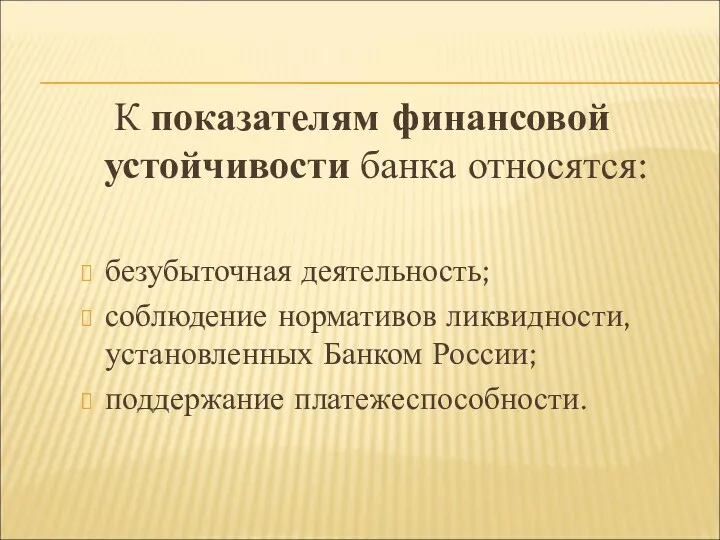

К показателям финансовой устойчивости банка относятся:

безубыточная деятельность;

соблюдение нормативов ликвидности, установленных Банком России;

поддержание платежеспособности.

К показателям финансовой устойчивости банка относятся:

безубыточная деятельность;

соблюдение нормативов ликвидности, установленных Банком России;

поддержание платежеспособности.

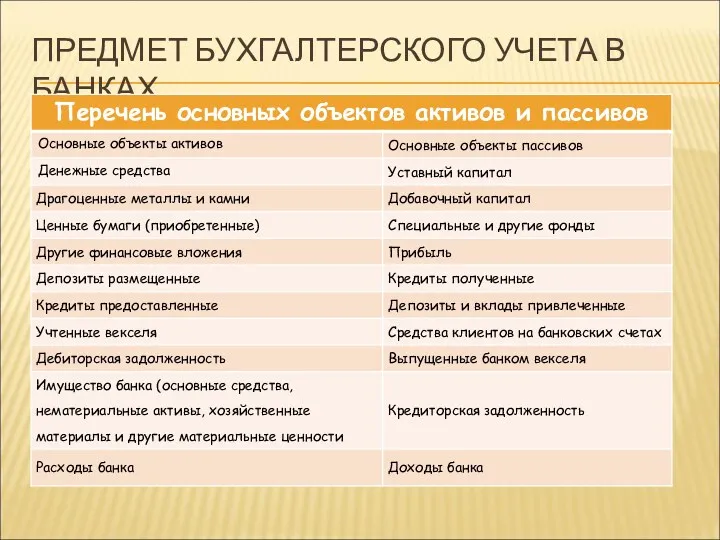

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

БАНКОВСКИЕ ОПЕРАЦИИ В ОБОБЩЕННОМ ВИДЕ

– кассовые операции (кассовое обслуживание клиентов);

– расчетные

БАНКОВСКИЕ ОПЕРАЦИИ В ОБОБЩЕННОМ ВИДЕ

– кассовые операции (кассовое обслуживание клиентов);

– расчетные

Выполнение указанных задач бухгалтерского учета должно обеспечить:

быстрое и четкое обслуживание клиентов;

своевременное и

Выполнение указанных задач бухгалтерского учета должно обеспечить:

быстрое и четкое обслуживание клиентов;

своевременное и

2.ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

1. Непрерывность деятельности.

2. Отражение доходов и расходов

2.ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

1. Непрерывность деятельности.

2. Отражение доходов и расходов

В конце рабочего дня по активным счетам остаток должен быть только дебетовым, а

В конце рабочего дня по активным счетам остаток должен быть только дебетовым, а

Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk) Цена и ценообразование. Тема 8

Цена и ценообразование. Тема 8 Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Налоговый контроль, как особая форма деятельности налоговых органов

Налоговый контроль, как особая форма деятельности налоговых органов Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении

Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год

Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год Оплата труда на предприятии

Оплата труда на предприятии Страховой рынок и его структура

Страховой рынок и его структура Отчет № 3901 об оценке рыночной стоимости пакета акций

Отчет № 3901 об оценке рыночной стоимости пакета акций Кредит наличными

Кредит наличными G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Національний банк України. Платіжні системи та системи переказу коштів

Національний банк України. Платіжні системи та системи переказу коштів Отдельные характеристики рынка банковских карт

Отдельные характеристики рынка банковских карт Перспективы затратного подхода

Перспективы затратного подхода Labor and financial markets

Labor and financial markets Налог на имущество физических лиц

Налог на имущество физических лиц Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Деньги в нашей жизни

Деньги в нашей жизни Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Introduction to finance

Introduction to finance Какие деньги в мире самые необычные

Какие деньги в мире самые необычные Деятельность ФТС России в системе международного таможенного сотрудничества

Деятельность ФТС России в системе международного таможенного сотрудничества План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Учет и анализ денежных средств в ООО НПК Механика Сервис

Учет и анализ денежных средств в ООО НПК Механика Сервис Предмет и система финансового права

Предмет и система финансового права Налоговые споры. Нюансы выездной налоговой проверки

Налоговые споры. Нюансы выездной налоговой проверки