- Отчет о движении денежных средств. Форма №4

Содержание

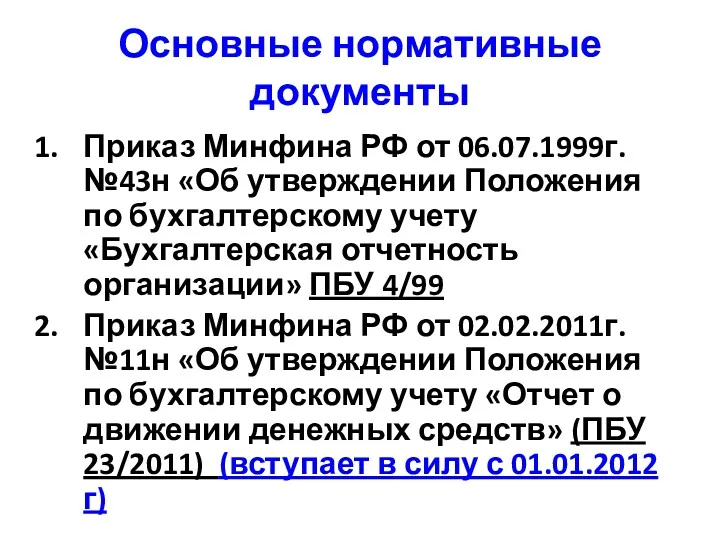

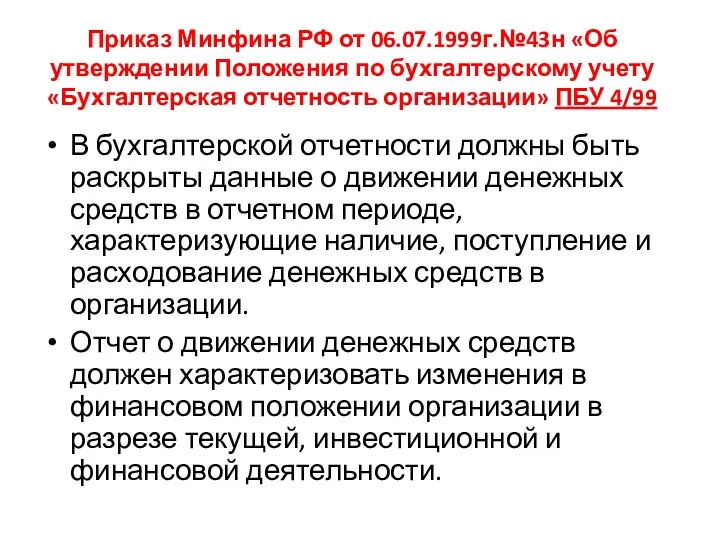

- 2. Основные нормативные документы Приказ Минфина РФ от 06.07.1999г.№43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность

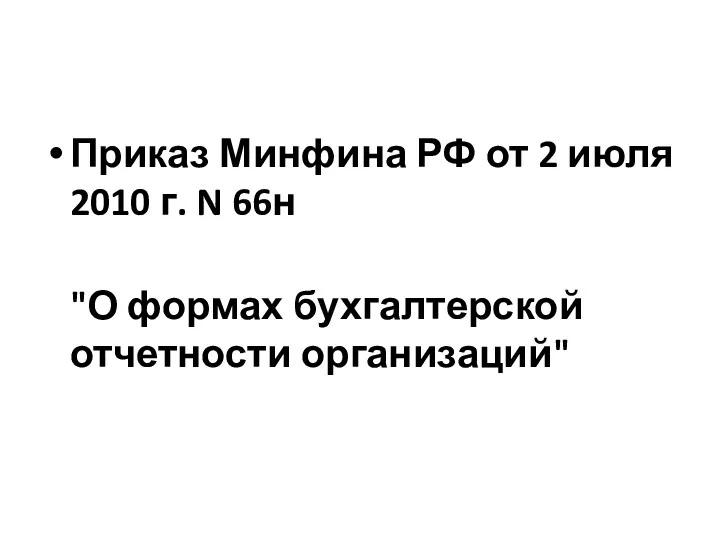

- 3. Приказ Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций"

- 4. Приказ Минфина РФ от 06.07.1999г.№43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

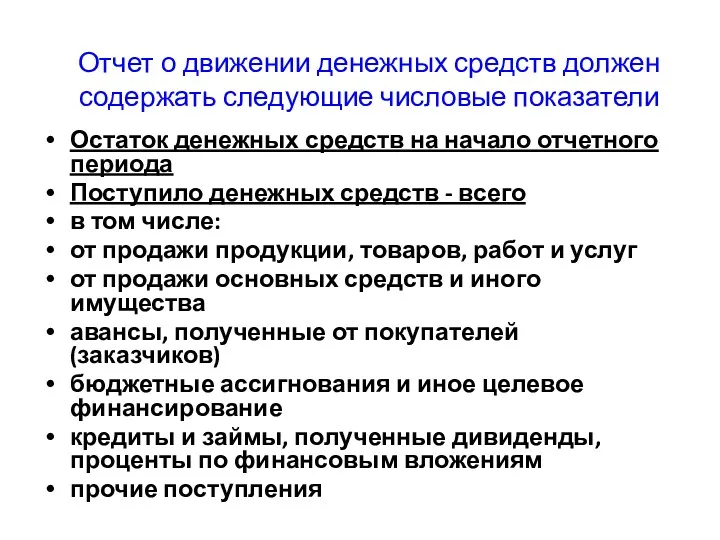

- 5. Отчет о движении денежных средств должен содержать следующие числовые показатели Остаток денежных средств на начало отчетного

- 6. Направлено денежных средств - всего в том числе: на оплату товаров, работ, услуг на оплату труда

- 7. Приказ Минфина РФ от 02.02.2011г.№11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств»

- 8. Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых

- 9. В отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и

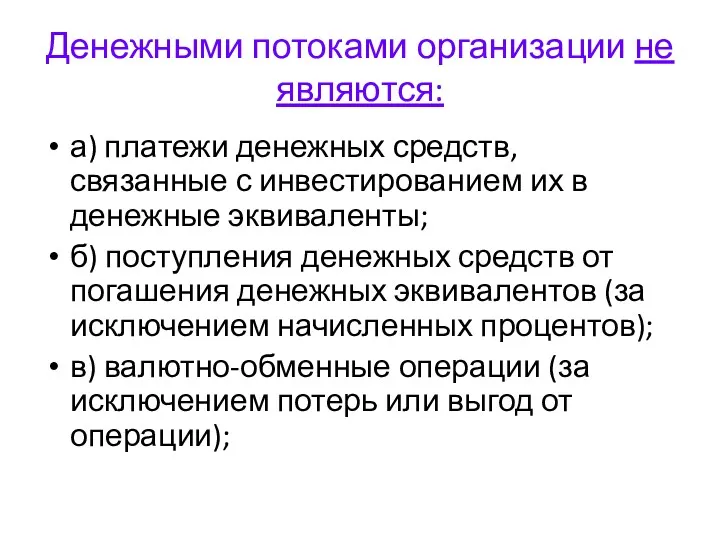

- 10. Денежными потоками организации не являются: а) платежи денежных средств, связанные с инвестированием их в денежные эквиваленты;

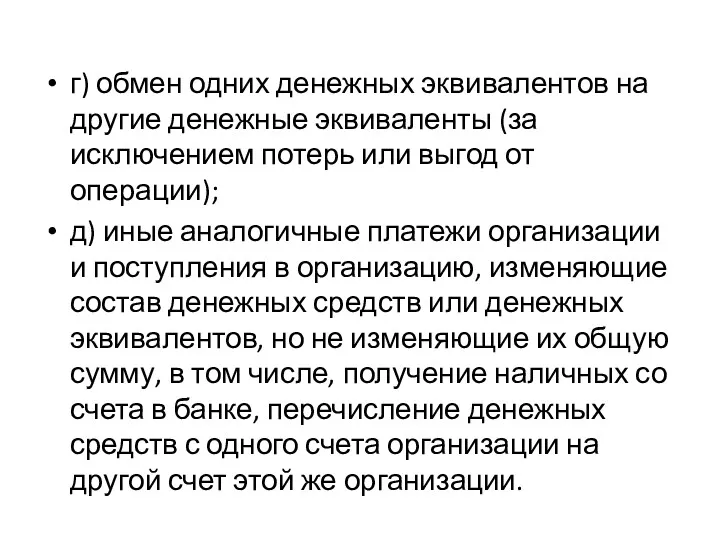

- 11. г) обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции);

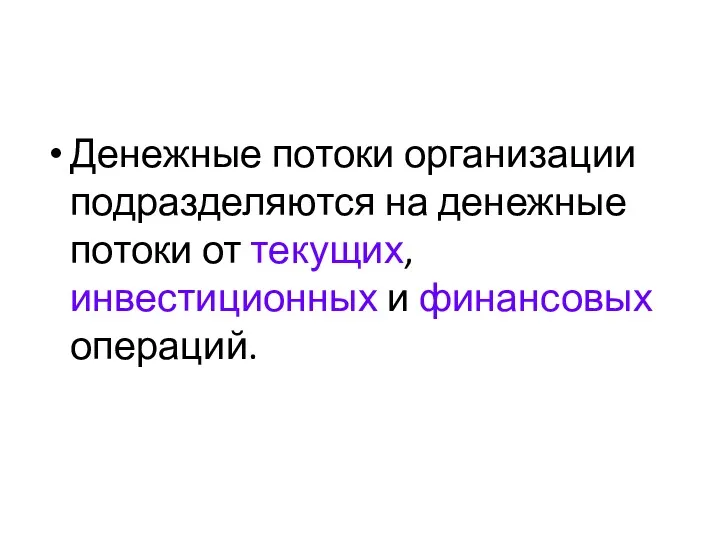

- 12. Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций.

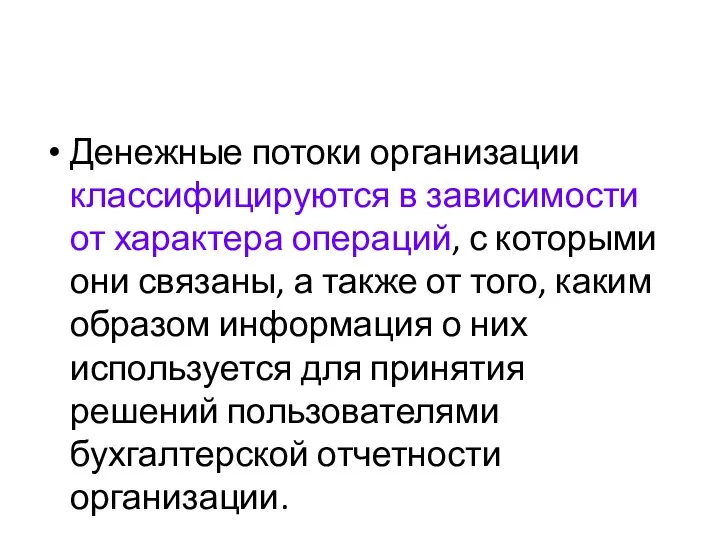

- 13. Денежные потоки организации классифицируются в зависимости от характера операций, с которыми они связаны, а также от

- 14. Денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации, приносящей выручку, классифицируются как денежные

- 15. Примерами денежных потоков от текущих операций являются: а) поступления от продажи покупателям (заказчикам) продукции и товаров,

- 16. г) оплата труда работников организации, а также платежи в их пользу третьим лицам; д) платежи налога

- 17. ж) поступление процентов по дебиторской задолженности покупателей (заказчиков); з) денежные потоки по финансовым вложениям, приобретаемым с

- 18. денежные потоки от инвестиционных операций Денежные потоки организации от операций, связанных с приобретением, созданием или выбытием

- 19. Информация о денежных потоках от инвестиционных операций показывает пользователям бухгалтерской отчетности организации уровень затрат организации, осуществленных

- 20. Примерами денежных потоков от инвестиционных операций являются: а) платежи поставщикам (подрядчикам) и работникам организации в связи

- 21. б) уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных активов в соответствии с ПБУ 15/2008;

- 22. г) платежи в связи с приобретением акций (долей участия) в других организациях, за исключением финансовых вложений,

- 23. е) предоставление займов другим лицам; ж) возврат займов, предоставленных другим лицам; з) платежи в связи с

- 24. и) поступления от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам), за исключением

- 25. денежные потоки от финансовых операций. Денежные потоки организации от операций, связанных с привлечением организацией финансирования на

- 26. Информация о денежных потоках от финансовых операций обеспечивает основу для прогнозирования требований кредиторов и акционеров (участников)

- 27. Примерами денежных потоков от финансовых операций организации являются: а) денежные вклады собственников (участников), поступления от выпуска

- 28. г) поступления от выпуска облигаций, векселей, и других долговых ценных бумаг; д) платежи в связи с

- 29. Денежные потоки организации, которые не могут быть однозначно классифицированы, классифицируются как денежные потоки от текущих операций.

- 30. Платежи и поступления от одной операции могут относиться к разным видам денежных потоков. Например, уплата процентов

- 31. Денежные потоки организации отражаются в отчете о движении денежных средств с подразделением на денежные потоки от

- 32. В случае если к какому-либо показателю отчета о движении денежных средств организация представляет в своей бухгалтерской

- 33. Организация раскрывает состав денежных средств и денежных эквивалентов и представляет увязку сумм, представленных в отчете о

- 34. Приказ Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций"

- 35. 2. Утвердить следующие формы приложений к бухгалтерскому балансу и отчету о прибылях и убытках согласно приложению

- 37. Скачать презентацию

Основные нормативные документы

Приказ Минфина РФ от 06.07.1999г.№43н «Об утверждении Положения по

Основные нормативные документы

Приказ Минфина РФ от 06.07.1999г.№43н «Об утверждении Положения по

Приказ Минфина РФ от 2 июля 2010 г. N 66н

"О формах бухгалтерской отчетности

Приказ Минфина РФ от 2 июля 2010 г. N 66н

"О формах бухгалтерской отчетности

Приказ Минфина РФ от 06.07.1999г.№43н «Об утверждении Положения по бухгалтерскому учету

Приказ Минфина РФ от 06.07.1999г.№43н «Об утверждении Положения по бухгалтерскому учету

Отчет о движении денежных средств должен содержать следующие числовые показатели

Остаток денежных

Отчет о движении денежных средств должен содержать следующие числовые показатели

Остаток денежных

Направлено денежных средств - всего

в том числе:

на оплату товаров, работ, услуг

на

Направлено денежных средств - всего

в том числе:

на оплату товаров, работ, услуг

на

Приказ Минфина РФ от 02.02.2011г.№11н «Об утверждении Положения по бухгалтерскому

Приказ Минфина РФ от 02.02.2011г.№11н «Об утверждении Положения по бухгалтерскому

Отчет о движении денежных средств представляет собой обобщение данных о денежных

Отчет о движении денежных средств представляет собой обобщение данных о денежных

В отчете о движении денежных средств отражаются платежи организации и поступления

В отчете о движении денежных средств отражаются платежи организации и поступления

Денежными потоками организации не являются:

а) платежи денежных средств, связанные с инвестированием

Денежными потоками организации не являются:

а) платежи денежных средств, связанные с инвестированием

г) обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением

г) обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением

Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и

Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и

Денежные потоки организации классифицируются в зависимости от характера операций, с которыми

Денежные потоки организации классифицируются в зависимости от характера операций, с которыми

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации,

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации,

Примерами денежных потоков от текущих операций являются:

а) поступления от продажи покупателям

Примерами денежных потоков от текущих операций являются:

а) поступления от продажи покупателям

г) оплата труда работников организации, а также платежи в их пользу

г) оплата труда работников организации, а также платежи в их пользу

ж) поступление процентов по дебиторской задолженности покупателей (заказчиков);

з) денежные потоки по

ж) поступление процентов по дебиторской задолженности покупателей (заказчиков);

з) денежные потоки по

денежные потоки от инвестиционных операций

Денежные потоки организации от операций, связанных с

денежные потоки от инвестиционных операций

Денежные потоки организации от операций, связанных с

Информация о денежных потоках от инвестиционных операций показывает пользователям бухгалтерской отчетности

Информация о денежных потоках от инвестиционных операций показывает пользователям бухгалтерской отчетности

Примерами денежных потоков от инвестиционных операций являются:

а) платежи поставщикам (подрядчикам) и

Примерами денежных потоков от инвестиционных операций являются:

а) платежи поставщикам (подрядчикам) и

б) уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных активов

б) уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных активов

г) платежи в связи с приобретением акций (долей участия) в других

г) платежи в связи с приобретением акций (долей участия) в других

е) предоставление займов другим лицам;

ж) возврат займов, предоставленных другим лицам;

з) платежи

е) предоставление займов другим лицам;

ж) возврат займов, предоставленных другим лицам;

з) платежи

и) поступления от продажи долговых ценных бумаг (прав требования денежных средств

и) поступления от продажи долговых ценных бумаг (прав требования денежных средств

денежные потоки от финансовых операций.

Денежные потоки организации от операций, связанных с

денежные потоки от финансовых операций.

Денежные потоки организации от операций, связанных с

Информация о денежных потоках от финансовых операций обеспечивает основу для прогнозирования

Информация о денежных потоках от финансовых операций обеспечивает основу для прогнозирования

Примерами денежных потоков от финансовых операций организации являются:

а) денежные вклады собственников

Примерами денежных потоков от финансовых операций организации являются:

а) денежные вклады собственников

г) поступления от выпуска облигаций, векселей, и других долговых ценных бумаг;

д)

г) поступления от выпуска облигаций, векселей, и других долговых ценных бумаг;

д)

Денежные потоки организации, которые не могут быть однозначно классифицированы, классифицируются как

Денежные потоки организации, которые не могут быть однозначно классифицированы, классифицируются как

Платежи и поступления от одной операции могут относиться к разным видам

Платежи и поступления от одной операции могут относиться к разным видам

Денежные потоки организации отражаются в отчете о движении денежных средств с

Денежные потоки организации отражаются в отчете о движении денежных средств с

В случае если к какому-либо показателю отчета о движении денежных средств

В случае если к какому-либо показателю отчета о движении денежных средств

Организация раскрывает состав денежных средств и денежных эквивалентов и представляет увязку

Организация раскрывает состав денежных средств и денежных эквивалентов и представляет увязку

Приказ Минфина РФ от 2 июля 2010 г. N 66н

"О формах бухгалтерской отчетности

Приказ Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности

2. Утвердить следующие формы приложений к бухгалтерскому балансу и отчету о

2. Утвердить следующие формы приложений к бухгалтерскому балансу и отчету о

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Финансовые рынки и инструменты

Финансовые рынки и инструменты Этапы бюджетного процесса

Этапы бюджетного процесса Финансовая система Нидерландов

Финансовая система Нидерландов Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Регулювання фінансового ринку

Регулювання фінансового ринку Финансовое планирование

Финансовое планирование Счета эскроу

Счета эскроу Қазақстанның зейнетақы

Қазақстанның зейнетақы Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Операції банків в іноземній валюті

Операції банків в іноземній валюті Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Акцизний податок

Акцизний податок Сутність та види податків

Сутність та види податків Страхование финансовых рисков

Страхование финансовых рисков Управление оборотным капиталом

Управление оборотным капиталом Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Финансовая деятельность государства и муниципальных образований

Финансовая деятельность государства и муниципальных образований Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт