- Податкова служба як орган державного зовнішнього контролю за діяльністю підприємства

Содержание

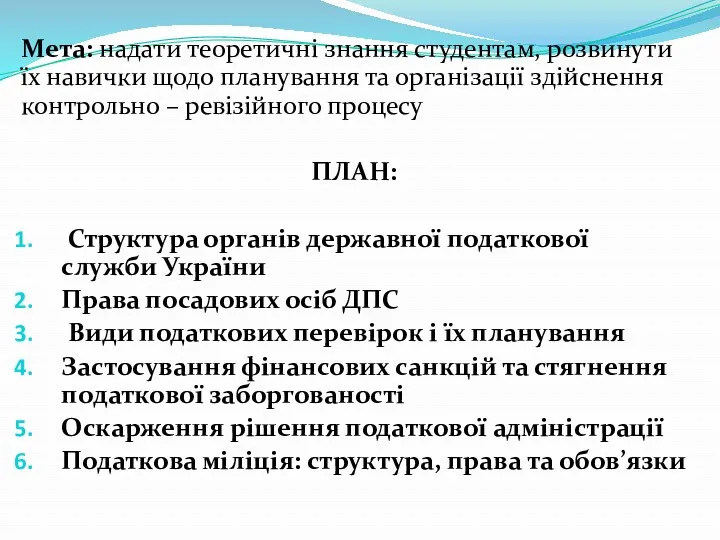

- 2. Мета: надати теоретичні знання студентам, розвинути їх навички щодо планування та організації здійснення контрольно – ревізійного

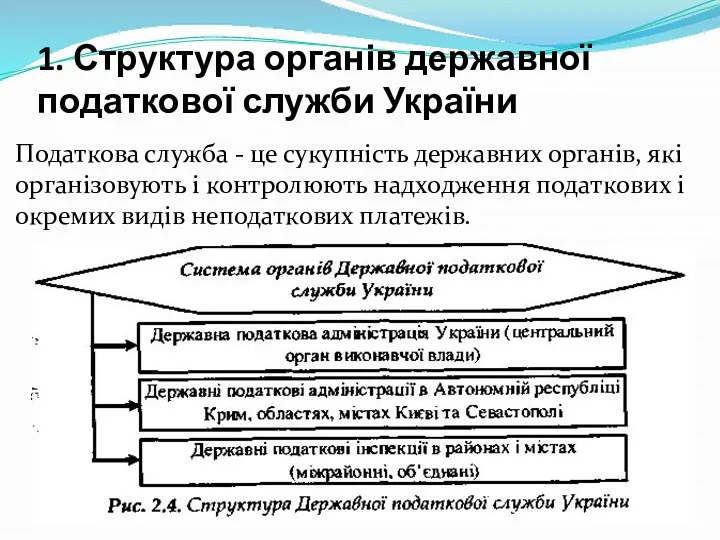

- 3. 1. Структура органів державної податкової служби України Податкова служба - це сукупність державних органів, які організовують

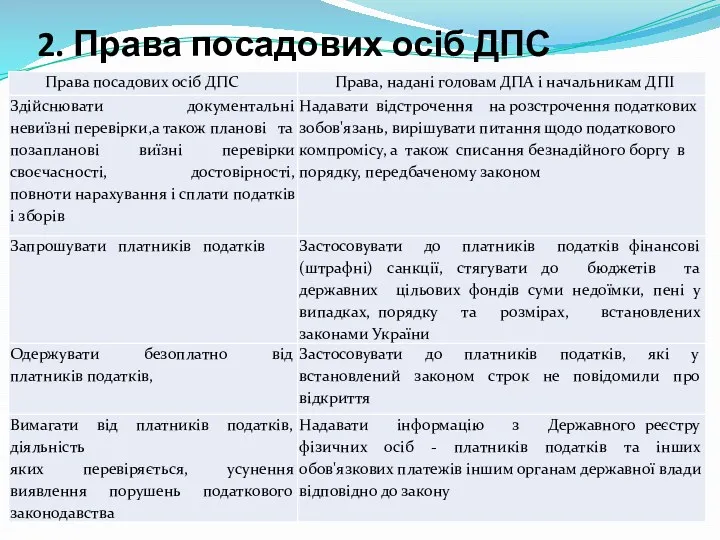

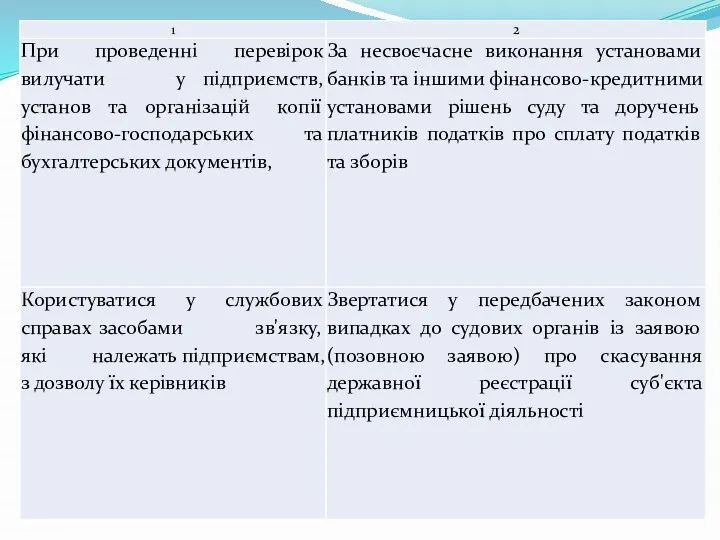

- 4. 2. Права посадових осіб ДПС

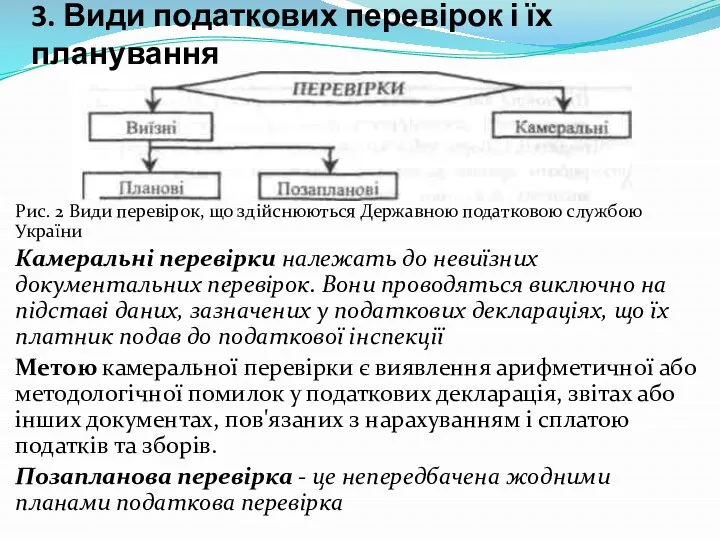

- 6. 3. Види податкових перевірок і їх планування Рис. 2 Види перевірок, що здійснюються Державною податковою службою

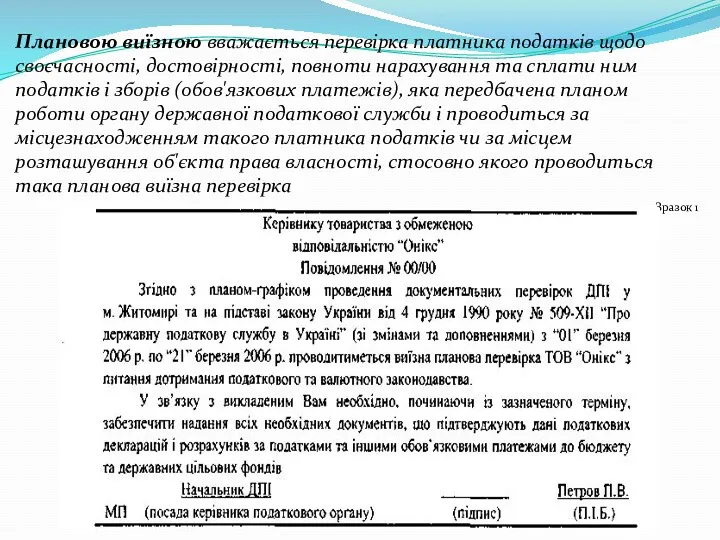

- 7. Плановою виїзною вважається перевірка платника податків щодо своєчасності, достовірності, повноти нарахування та сплати ним податків і

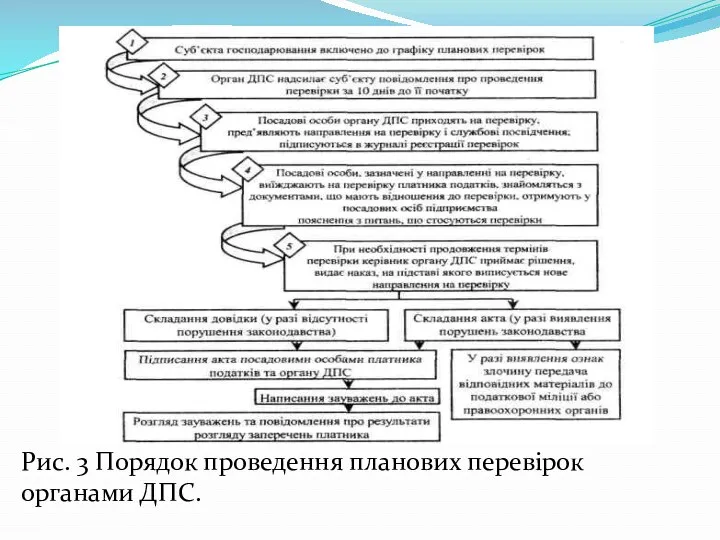

- 8. Рис. 3 Порядок проведення планових перевірок органами ДПС.

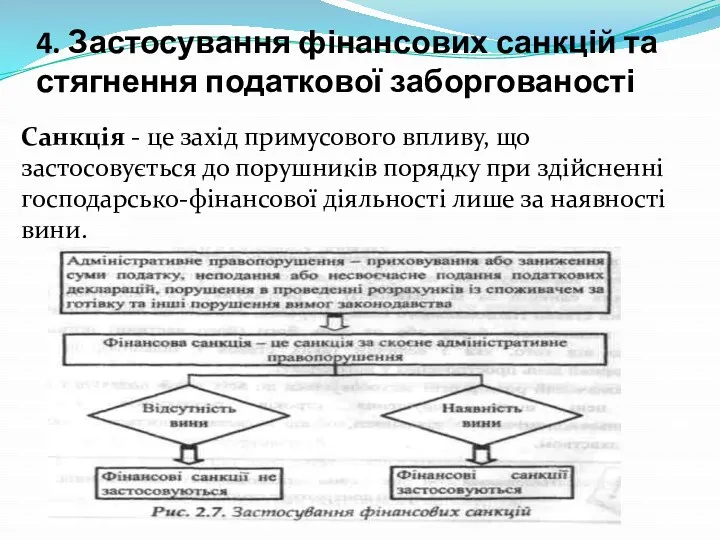

- 9. 4. Застосування фінансових санкцій та стягнення податкової заборгованості Санкція - це захід примусового впливу, що застосовується

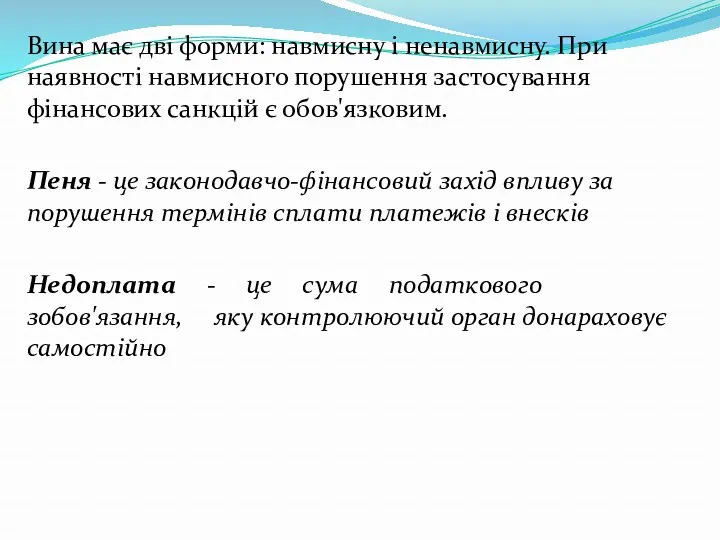

- 10. Вина має дві форми: навмисну і ненавмисну. При наявності навмисного порушення застосування фінансових санкцій є обов'язковим.

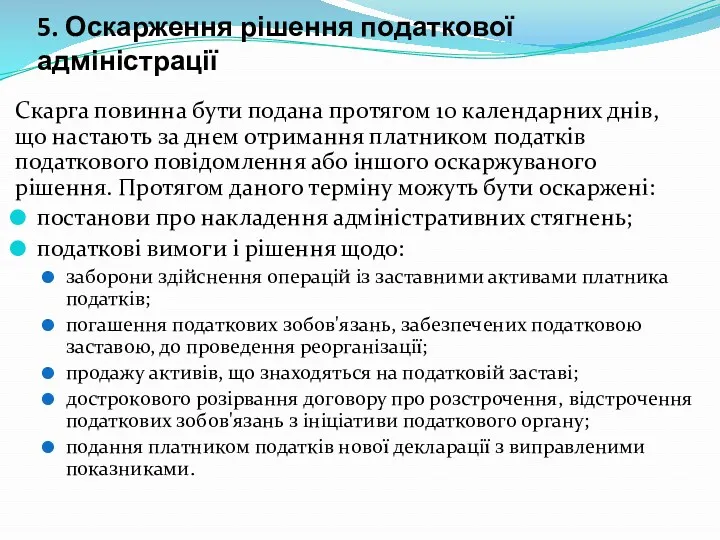

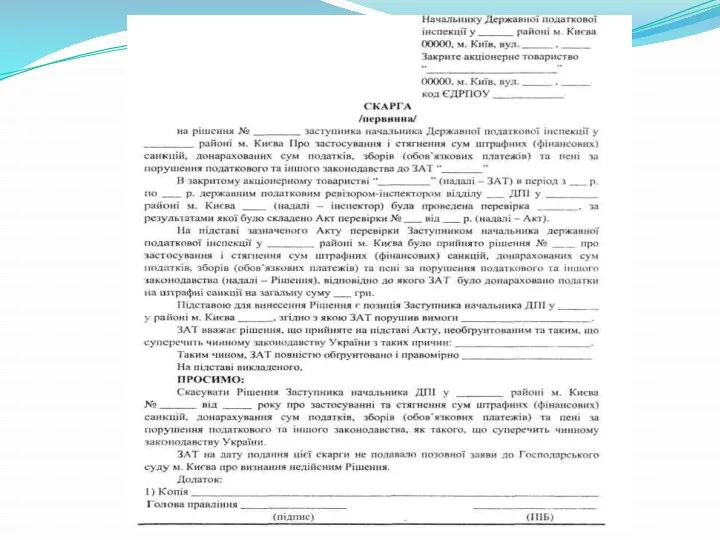

- 11. 5. Оскарження рішення податкової адміністрації Скарга повинна бути подана протягом 10 календарних днів, що настають за

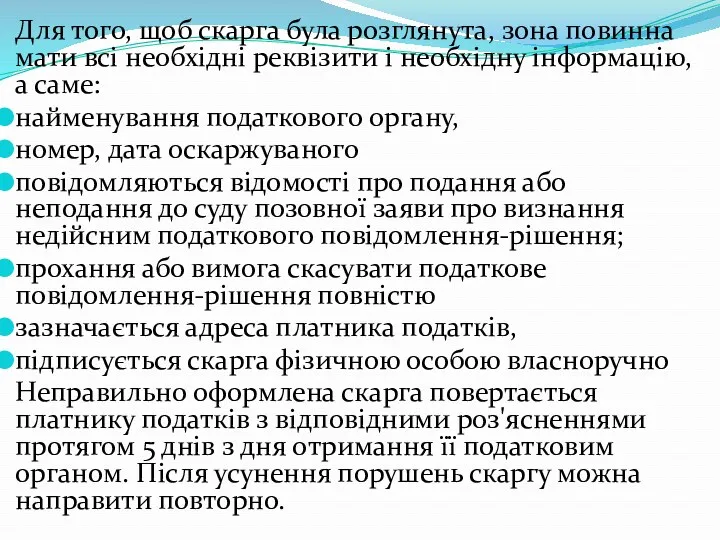

- 12. Для того, щоб скарга була розглянута, зона повинна мати всі необхідні реквізити і необхідну інформацію, а

- 14. Платник податків повинен письмово повідомити податковий орган про судове оскарження його рішень. Зробити це можна в

- 15. 6. Податкова міліція: структура, права та обов’язки Завданнями податкової міліції є: запобігання злочинам розшук платників запобігання

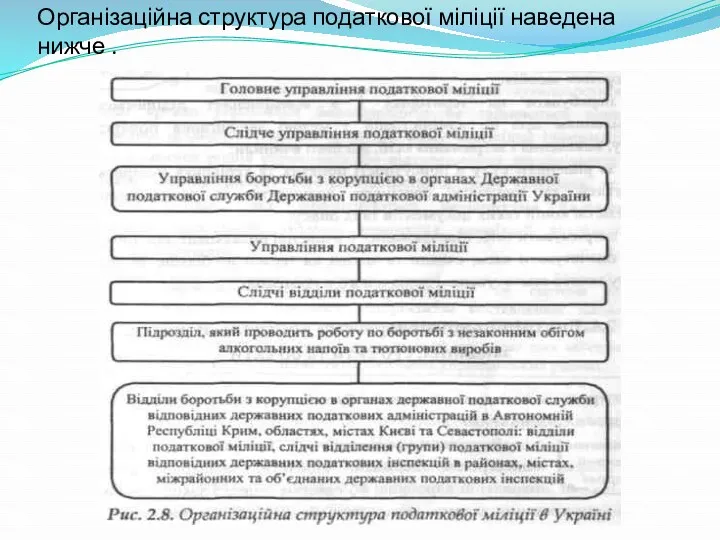

- 16. Організаційна структура податкової міліції наведена нижче .

- 17. Посадові особи податкової міліції мають право: приймати і реєструвати заяви, здійснювати оперативно-розшукову діяльність, одержувати у платників

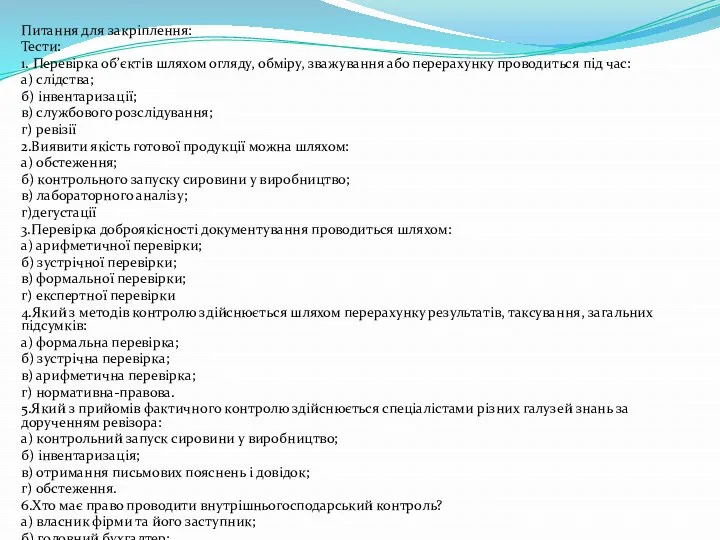

- 18. Питання для закріплення: Тести: 1. Перевірка об’єктів шляхом огляду, обміру, зважування або перерахунку проводиться під час:

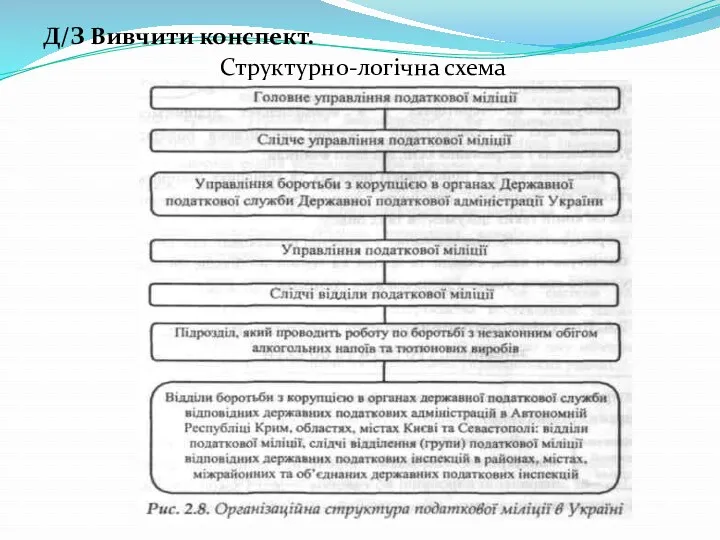

- 19. Д/З Вивчити конспект. Структурно-логічна схема

- 21. Скачать презентацию

Мета: надати теоретичні знання студентам, розвинути їх навички щодо планування та організації

Мета: надати теоретичні знання студентам, розвинути їх навички щодо планування та організації

1. Структура органів державної податкової служби України

Податкова служба - це сукупність державних органів,

1. Структура органів державної податкової служби України

Податкова служба - це сукупність державних органів,

2. Права посадових осіб ДПС

2. Права посадових осіб ДПС

3. Види податкових перевірок і їх планування

Рис. 2 Види перевірок, що здійснюються Державною

3. Види податкових перевірок і їх планування

Рис. 2 Види перевірок, що здійснюються Державною

Плановою виїзною вважається перевірка платника податків щодо своєчасності, достовірності, повноти нарахування та

Плановою виїзною вважається перевірка платника податків щодо своєчасності, достовірності, повноти нарахування та

Рис. 3 Порядок проведення планових перевірок органами ДПС.

Рис. 3 Порядок проведення планових перевірок органами ДПС.

4. Застосування фінансових санкцій та стягнення податкової заборгованості

Санкція - це захід примусового впливу,

4. Застосування фінансових санкцій та стягнення податкової заборгованості

Санкція - це захід примусового впливу,

Вина має дві форми: навмисну і ненавмисну. При наявності навмисного порушення застосування

Вина має дві форми: навмисну і ненавмисну. При наявності навмисного порушення застосування

5. Оскарження рішення податкової адміністрації

Скарга повинна бути подана протягом 10 календарних днів, що

5. Оскарження рішення податкової адміністрації

Скарга повинна бути подана протягом 10 календарних днів, що

Для того, щоб скарга була розглянута, зона повинна мати всі необхідні реквізити

Для того, щоб скарга була розглянута, зона повинна мати всі необхідні реквізити

Платник податків повинен письмово повідомити податковий орган про судове оскарження його рішень.

Платник податків повинен письмово повідомити податковий орган про судове оскарження його рішень.

6. Податкова міліція: структура, права та обов’язки

Завданнями податкової міліції є:

запобігання злочинам

розшук платників

запобігання

6. Податкова міліція: структура, права та обов’язки

Завданнями податкової міліції є:

запобігання злочинам

розшук платників

запобігання

Організаційна структура податкової міліції наведена нижче .

Організаційна структура податкової міліції наведена нижче .

Посадові особи податкової міліції мають право:

приймати і реєструвати заяви,

здійснювати оперативно-розшукову діяльність,

Посадові особи податкової міліції мають право:

приймати і реєструвати заяви,

здійснювати оперативно-розшукову діяльність,

Питання для закріплення:

Тести:

1. Перевірка об’єктів шляхом огляду, обміру, зважування або перерахунку проводиться

Питання для закріплення:

Тести:

1. Перевірка об’єктів шляхом огляду, обміру, зважування або перерахунку проводиться

Д/З Вивчити конспект.

Структурно-логічна схема

Д/З Вивчити конспект.

Структурно-логічна схема

Развитие бюджетного федерализма в России

Развитие бюджетного федерализма в России Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым

Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ Астана халықаралық қаржы орталығы

Астана халықаралық қаржы орталығы Негосударственные пенсионные фонды: перспективы развития на современном этапе

Негосударственные пенсионные фонды: перспективы развития на современном этапе Страховий ринок США

Страховий ринок США Тема 4. Міжнародний рух капіталу в системі МЕВ

Тема 4. Міжнародний рух капіталу в системі МЕВ Методы финансового анализа

Методы финансового анализа Investments. Differentiated projects

Investments. Differentiated projects Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Банковские карты

Банковские карты Проект бюджета городского округа Судак на 2015 год

Проект бюджета городского округа Судак на 2015 год Ризик підприємства

Ризик підприємства 20230320_modul_1.5._kakoy_kredit_brat

20230320_modul_1.5._kakoy_kredit_brat Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика

Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика Пособия по безработице

Пособия по безработице ФСБУ 5. Изменения в учете запасов, реализация в 1С:Бухгалтерии 3.0

ФСБУ 5. Изменения в учете запасов, реализация в 1С:Бухгалтерии 3.0 Анализ оборачиваемости активов экономического субъекта

Анализ оборачиваемости активов экономического субъекта Налоговая система

Налоговая система Города России на банкнотах разного достоинства

Города России на банкнотах разного достоинства Бухгалтерский учет в отдельных секторах экономики

Бухгалтерский учет в отдельных секторах экономики Финансовая политика. Управление финансами

Финансовая политика. Управление финансами Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Налоговая тайна

Налоговая тайна Автоматизация безналичных расчетов

Автоматизация безналичных расчетов Організація обліку розрахунків за виплатами працівникам

Організація обліку розрахунків за виплатами працівникам Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг