- Программы инвестиционного страхования РосГосСтрах Жизнь

Содержание

- 2. Краткосрочное Цели (до 1-2 лет) Среднесрочные цели (3-5-7 лет) Долгосрочные цели (от 10 лет) Накопительное страхование

- 3. Задача накоплений на среднесрочную цель обеспечить повышенную доходность с учетом сохранения надежности

- 4. Что мы можем предложить для сохранения покупательской способности Ваших денежных средств ?

- 5. Страховая и юридическая защита, налоговые льготы Высокий потенциальный доход 100% гарантия возврата взносов Инвестиционное страхование жизни

- 6. Доходность программ ИСЖ гарантированный доход: рыночный доход : Фиксированный доход Живой Процент ФАРМА ХАЙ-ТЕК Московская Недвижимость

- 7. Программы с гарантированным (фиксированным) доходом аналог рублевого депозита «Живой процент» аналог валютного депозита «Фиксированный доход»

- 8. аналог рублевого депозита с капитализацией процентов раз в полгода Управление Капиталом «Живой процент»

- 9. Живой процент Инвестиционная программа, с ограниченным набором рисков и страховой суммой в рублях. Направлена на получение

- 10. аналог долгосрочного валютного депозита Управление Капиталом «Фиксированный доход»

- 11. УК «Фиксированный доход» Инвестиционная программа, с ограниченным набором рисков и страховой суммой номинированной в валюте. Направлена

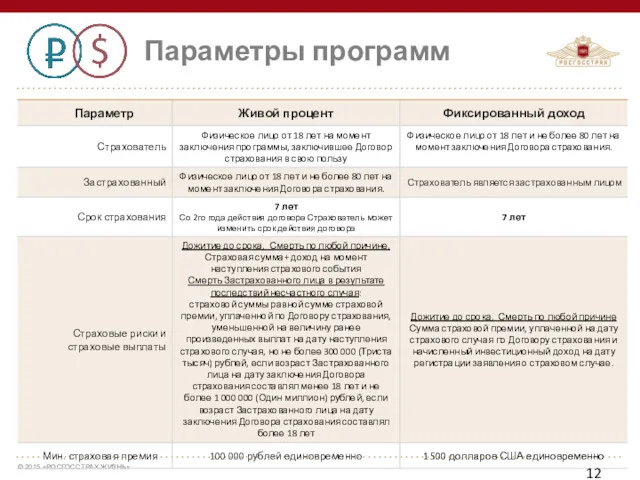

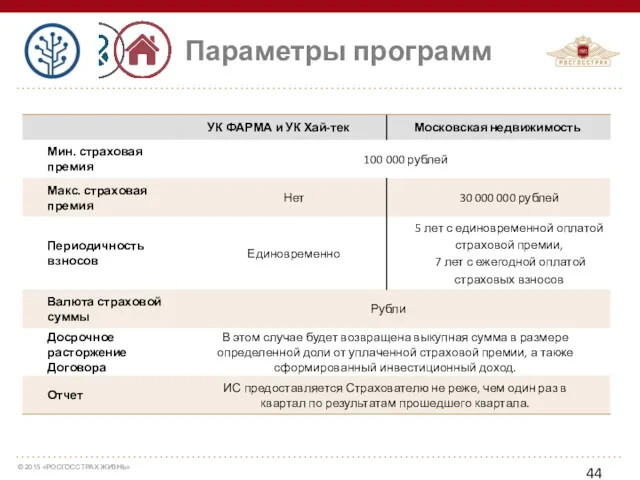

- 12. Параметры программ

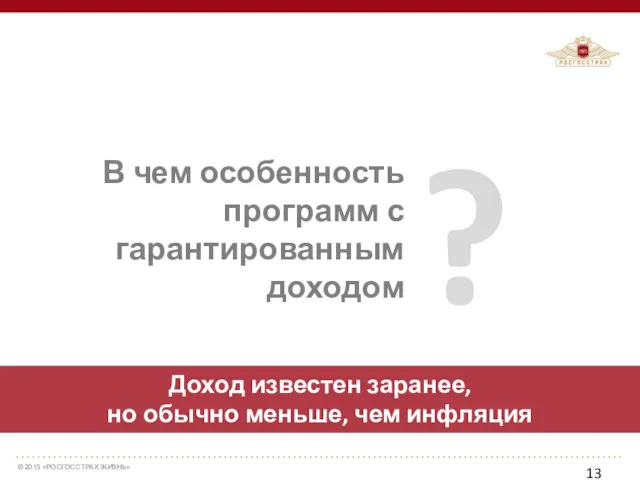

- 13. ? В чем особенность программ с гарантированным доходом Доход известен заранее, но обычно меньше, чем инфляция

- 14. ? Что выбрать , если хочется заработать больше уровня инфляции

- 15. Программы с рыночной доходностью ХАЙ-ТЕК ФАРМА МОСКОВСКАЯ НЕДВИЖИМОСТЬ

- 16. Рыночная доходность Величина дохода зависит от динамики изменения стоимости активов, составляющих конкретное направление В отличие от

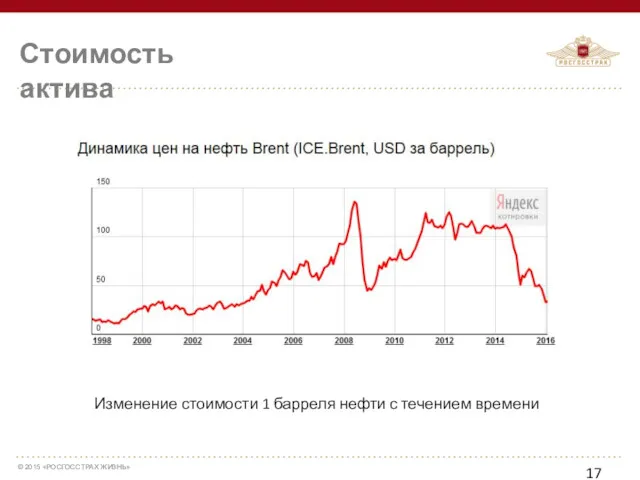

- 17. Стоимость актива Изменение стоимости 1 барреля нефти с течением времени

- 18. Не имеют знаний, чтобы Следить и управлять своими инвестициями Опасаются отсутствия гарантий Сохранности вложенных средств Не

- 19. Управление Капиталом Фарма 3 и 5 лет, единовременный взнос, от 100 тыс. рублей

- 20. Фармацевтический рынок является одним из самых высокодоходных и быстроразвивающихся секторов мировой экономики Темпы его роста составляют

- 21. % УК Фарма (историческая доходность)

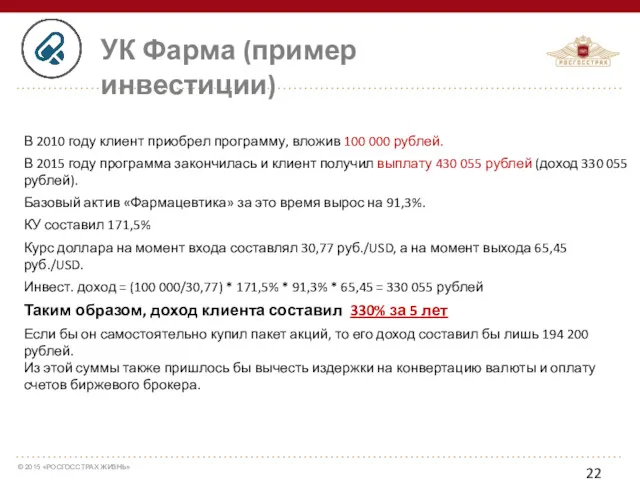

- 22. В 2010 году клиент приобрел программу, вложив 100 000 рублей. В 2015 году программа закончилась и

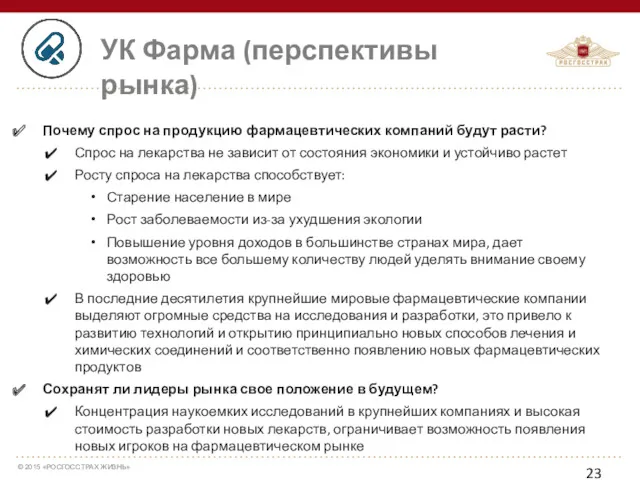

- 23. Почему спрос на продукцию фармацевтических компаний будут расти? Спрос на лекарства не зависит от состояния экономики

- 24. Bayer AG – известнейшая немецкая корпорация, специализируется на выпуске препаратов для лечения кардиологических расстройств, рака, простуды,

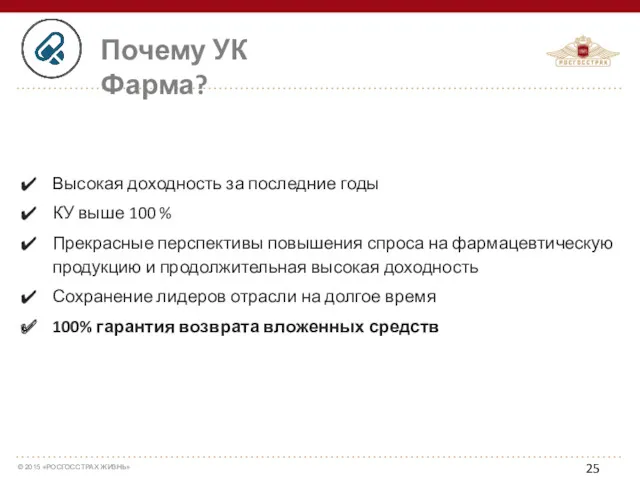

- 25. Почему УК Фарма? Высокая доходность за последние годы КУ выше 100 % Прекрасные перспективы повышения спроса

- 26. Управление Капиталом Хай-Тек 3 и 5 лет, единовременный взнос, от 100 тыс. рублей

- 27. Темпы роста высокотехнологичной продукции в среднем в 2-2,5 раза превышают темпы мировой обрабатывающей промышленности! Наиболее быстрорастущими

- 28. % УК Хай-Тек (историческая доходность)

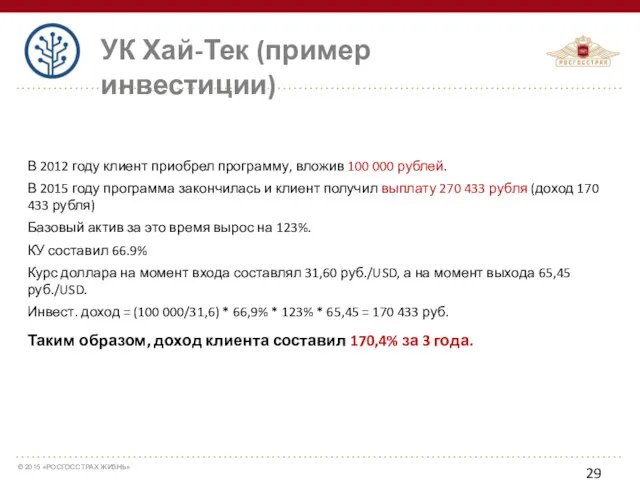

- 29. В 2012 году клиент приобрел программу, вложив 100 000 рублей. В 2015 году программа закончилась и

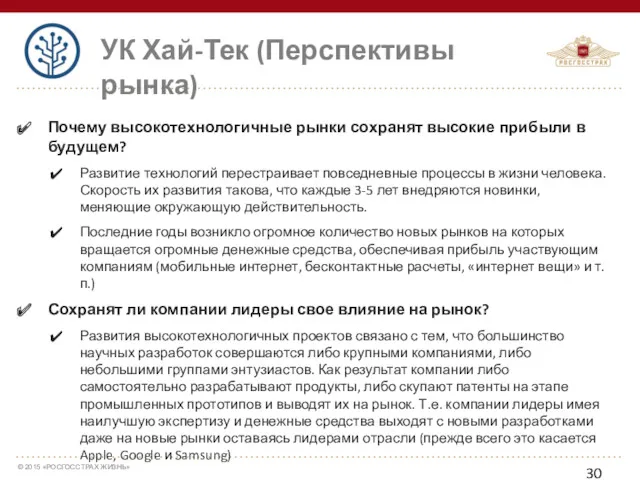

- 30. Почему высокотехнологичные рынки сохранят высокие прибыли в будущем? Развитие технологий перестраивает повседневные процессы в жизни человека.

- 31. Компания является лидером на рынке радиометок, радиоидентификации и передачи данных Один из крупнейших поставщиков электронных, автомобильных

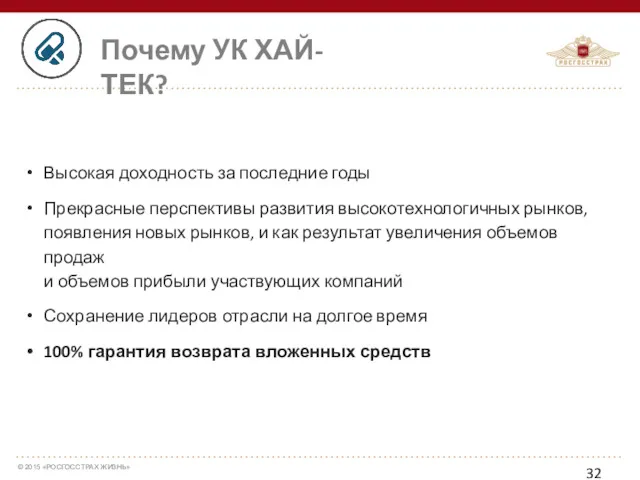

- 32. Почему УК ХАЙ-ТЕК? Высокая доходность за последние годы Прекрасные перспективы развития высокотехнологичных рынков, появления новых рынков,

- 33. Особенности УК Хай-тек/ УК Фарма

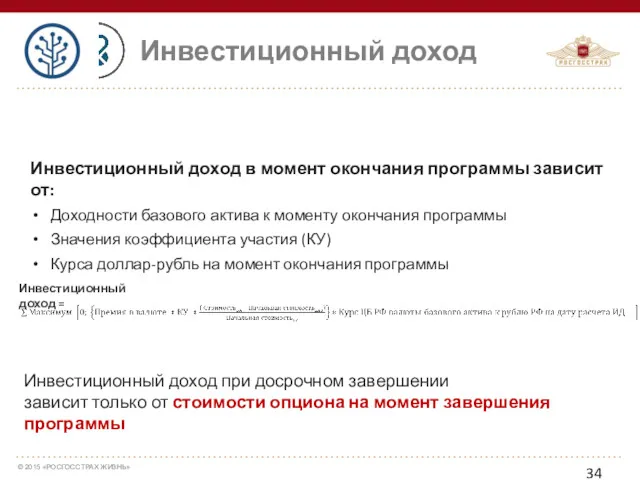

- 34. Инвестиционный доход в момент окончания программы зависит от: Доходности базового актива к моменту окончания программы Значения

- 35. Коэффициент участия (КУ) КУ определяется в момент открытия договора и не изменяется до конца действия договора.

- 36. Управление Капиталом Московская недвижимость 5 лет, единовременный взнос, 7 лет рассрочка, от 100 тыс. рублей

- 37. Инвестиции в недвижимость Вложения в недвижимость находятся между банковскими депозитами, по которым Клиенту гарантирована небольшая, но

- 38. В рамках программы «Управление капиталом, направление Московская недвижимость» доходность программы складывается из следующих источников: Инвестиции в

- 39. Инвестиционная идея Ожидаемая доходность Инвестировать в момент кризиса в приобретение квартир с большим дисконтом, и получать

- 40. Два варианта программы Срок страхования 5 лет, взнос единовременный Для среднесрочного инвестора 100% гарантия Разовый социальный

- 41. Расходы страховщика Для компенсации административных расходов (на заключение и сопровождение Договора страхования), Страховщик удерживает с Клиента

- 42. Параметры программ

- 43. Параметры программ

- 44. Параметры программ

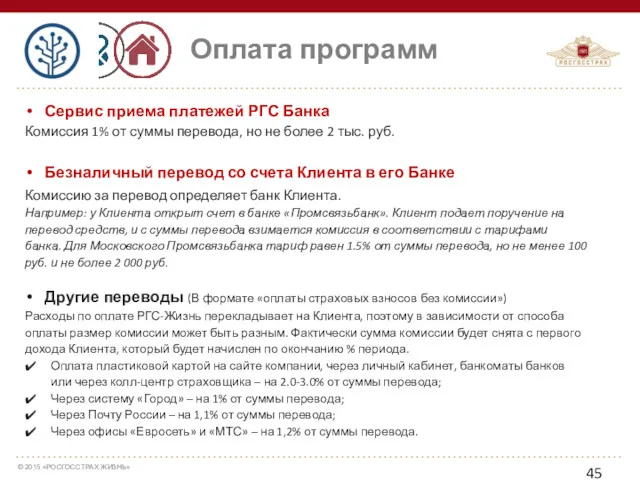

- 45. Сервис приема платежей РГС Банка Комиссия 1% от суммы перевода, но не более 2 тыс. руб.

- 46. Досрочное расторжение Клиент может досрочно выйти из программы по своей инициативе Для этого необходимо оформить соответствующее

- 47. Страховщик ведет учет результатов инвестирования средств клиента на отдельном инвестиционном счета Страхователя. Информация о величине ИС

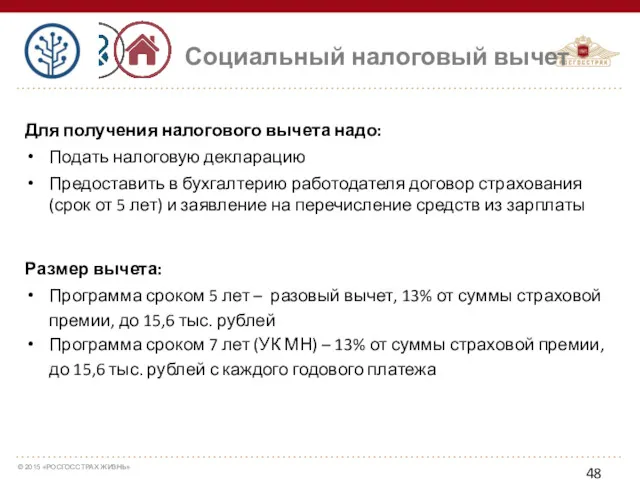

- 48. Социальный налоговый вычет Для получения налогового вычета надо: Подать налоговую декларацию Предоставить в бухгалтерию работодателя договор

- 50. Скачать презентацию

Краткосрочное

Цели (до 1-2 лет)

Среднесрочные

цели (3-5-7 лет)

Долгосрочные

цели (от 10 лет)

Накопительное

Краткосрочное

Цели (до 1-2 лет)

Среднесрочные

цели (3-5-7 лет)

Долгосрочные

цели (от 10 лет)

Накопительное

Задача накоплений на среднесрочную цель

обеспечить повышенную доходность

с учетом сохранения надежности

Задача накоплений на среднесрочную цель

обеспечить повышенную доходность

с учетом сохранения надежности

Что мы можем предложить для сохранения покупательской способности Ваших денежных средств

?

Что мы можем предложить для сохранения покупательской способности Ваших денежных средств

?

Страховая и юридическая защита, налоговые льготы

Высокий потенциальный

доход

100%

гарантия

возврата взносов

Инвестиционное

Страховая и юридическая защита, налоговые льготы

Высокий потенциальный

доход

100%

гарантия

возврата взносов

Инвестиционное

Доходность программ ИСЖ

гарантированный доход:

рыночный доход :

Фиксированный доход

Живой Процент

ФАРМА

ХАЙ-ТЕК

Московская Недвижимость

Доходность программ ИСЖ

гарантированный доход:

рыночный доход :

Фиксированный доход

Живой Процент

ФАРМА

ХАЙ-ТЕК

Московская Недвижимость

Программы с гарантированным (фиксированным) доходом

аналог рублевого депозита

«Живой процент»

аналог валютного депозита

«Фиксированный доход»

Программы с гарантированным (фиксированным) доходом

аналог рублевого депозита

«Живой процент»

аналог валютного депозита

«Фиксированный доход»

аналог рублевого депозита

с капитализацией процентов раз в полгода

Управление Капиталом

«Живой процент»

аналог рублевого депозита

с капитализацией процентов раз в полгода

Управление Капиталом

«Живой процент»

Живой процент

Инвестиционная программа, с ограниченным набором рисков и страховой суммой

в рублях.

Живой процент

Инвестиционная программа, с ограниченным набором рисков и страховой суммой в рублях.

аналог долгосрочного

валютного депозита

Управление Капиталом

«Фиксированный доход»

аналог долгосрочного

валютного депозита

Управление Капиталом

«Фиксированный доход»

УК «Фиксированный доход»

Инвестиционная программа, с ограниченным набором рисков и страховой суммой

УК «Фиксированный доход»

Инвестиционная программа, с ограниченным набором рисков и страховой суммой

Параметры программ

Параметры программ

?

В чем особенность программ с гарантированным доходом

Доход известен заранее,

но обычно

?

В чем особенность программ с гарантированным доходом

Доход известен заранее, но обычно

?

Что выбрать ,

если хочется заработать

больше уровня инфляции

?

Что выбрать ,

если хочется заработать

больше уровня инфляции

Программы с рыночной доходностью

ХАЙ-ТЕК

ФАРМА

МОСКОВСКАЯ

НЕДВИЖИМОСТЬ

Программы с рыночной доходностью

ХАЙ-ТЕК

ФАРМА

МОСКОВСКАЯ

НЕДВИЖИМОСТЬ

Рыночная доходность

Величина дохода зависит от динамики изменения стоимости активов, составляющих конкретное

Рыночная доходность

Величина дохода зависит от динамики изменения стоимости активов, составляющих конкретное

Стоимость актива

Изменение стоимости 1 барреля нефти с течением времени

Стоимость актива

Изменение стоимости 1 барреля нефти с течением времени

Не имеют знаний, чтобы

Следить и управлять своими инвестициями

Опасаются отсутствия гарантий

Не имеют знаний, чтобы

Следить и управлять своими инвестициями

Опасаются отсутствия гарантий

Управление Капиталом

Фарма

3 и 5 лет, единовременный взнос, от 100 тыс. рублей

Управление Капиталом

Фарма

3 и 5 лет, единовременный взнос, от 100 тыс. рублей

Фармацевтический рынок является одним

из самых высокодоходных

и быстроразвивающихся секторов мировой экономики

Темпы его

Фармацевтический рынок является одним

из самых высокодоходных

и быстроразвивающихся секторов мировой экономики

Темпы его

%

УК Фарма (историческая доходность)

%

УК Фарма (историческая доходность)

В 2010 году клиент приобрел программу, вложив 100 000 рублей.

В 2015

В 2010 году клиент приобрел программу, вложив 100 000 рублей.

В 2015

Почему спрос на продукцию фармацевтических компаний будут расти?

Спрос на лекарства не

Почему спрос на продукцию фармацевтических компаний будут расти?

Спрос на лекарства не

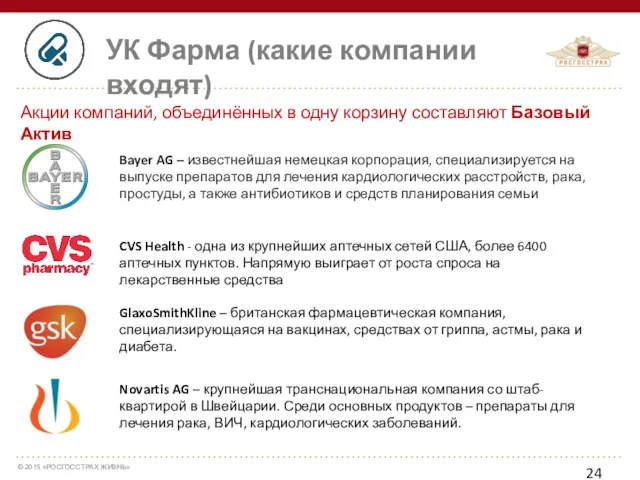

Bayer AG – известнейшая немецкая корпорация, специализируется на выпуске препаратов для

Bayer AG – известнейшая немецкая корпорация, специализируется на выпуске препаратов для

Почему УК Фарма?

Высокая доходность за последние годы

КУ выше 100 %

Прекрасные перспективы

Почему УК Фарма?

Высокая доходность за последние годы

КУ выше 100 %

Прекрасные перспективы

Управление Капиталом

Хай-Тек

3 и 5 лет, единовременный взнос, от 100 тыс. рублей

Управление Капиталом

Хай-Тек

3 и 5 лет, единовременный взнос, от 100 тыс. рублей

Темпы роста высокотехнологичной продукции

в среднем в 2-2,5 раза превышают темпы

мировой

Темпы роста высокотехнологичной продукции в среднем в 2-2,5 раза превышают темпы мировой

%

УК Хай-Тек (историческая доходность)

%

УК Хай-Тек (историческая доходность)

В 2012 году клиент приобрел программу, вложив 100 000 рублей.

В 2015

В 2012 году клиент приобрел программу, вложив 100 000 рублей.

В 2015

Почему высокотехнологичные рынки сохранят высокие прибыли в будущем?

Развитие технологий перестраивает повседневные

Почему высокотехнологичные рынки сохранят высокие прибыли в будущем?

Развитие технологий перестраивает повседневные

Компания является лидером на рынке радиометок, радиоидентификации

и передачи данных

Один из крупнейших

Компания является лидером на рынке радиометок, радиоидентификации

и передачи данных

Один из крупнейших

Почему УК ХАЙ-ТЕК?

Высокая доходность за последние годы

Прекрасные перспективы развития высокотехнологичных рынков,

Почему УК ХАЙ-ТЕК?

Высокая доходность за последние годы

Прекрасные перспективы развития высокотехнологичных рынков,

Особенности

УК Хай-тек/ УК Фарма

Особенности

УК Хай-тек/ УК Фарма

Инвестиционный доход в момент окончания программы зависит от:

Доходности базового актива к

Инвестиционный доход в момент окончания программы зависит от:

Доходности базового актива к

Коэффициент участия (КУ)

КУ определяется в момент открытия договора и не изменяется

Коэффициент участия (КУ)

КУ определяется в момент открытия договора и не изменяется

Управление Капиталом

Московская недвижимость

5 лет, единовременный взнос, 7 лет рассрочка,

от 100

Управление Капиталом

Московская недвижимость

5 лет, единовременный взнос, 7 лет рассрочка,

от 100

Инвестиции в недвижимость

Вложения в недвижимость находятся между банковскими депозитами,

по которым

Инвестиции в недвижимость

Вложения в недвижимость находятся между банковскими депозитами,

по которым

В рамках программы

«Управление капиталом, направление Московская недвижимость»

доходность программы складывается

В рамках программы «Управление капиталом, направление Московская недвижимость» доходность программы складывается

Инвестиционная идея

Ожидаемая доходность

Инвестировать в момент кризиса в приобретение квартир с большим

Инвестиционная идея

Ожидаемая доходность

Инвестировать в момент кризиса в приобретение квартир с большим

Два варианта программы

Срок страхования 5 лет,

взнос единовременный

Для среднесрочного инвестора

100% гарантия

Разовый

Два варианта программы

Срок страхования 5 лет,

взнос единовременный

Для среднесрочного инвестора

100% гарантия

Разовый

Расходы страховщика

Для компенсации административных расходов (на заключение и сопровождение Договора страхования),

Расходы страховщика

Для компенсации административных расходов (на заключение и сопровождение Договора страхования),

Параметры программ

Параметры программ

Параметры программ

Параметры программ

Параметры программ

Параметры программ

Сервис приема платежей РГС Банка

Комиссия 1% от суммы перевода, но не

Сервис приема платежей РГС Банка

Комиссия 1% от суммы перевода, но не

Досрочное расторжение

Клиент может досрочно выйти из программы по своей инициативе

Для этого

Досрочное расторжение

Клиент может досрочно выйти из программы по своей инициативе

Для этого

Страховщик ведет учет результатов инвестирования средств клиента на отдельном инвестиционном счета

Страховщик ведет учет результатов инвестирования средств клиента на отдельном инвестиционном счета

Социальный налоговый вычет

Для получения налогового вычета надо:

Подать налоговую декларацию

Предоставить в бухгалтерию

Социальный налоговый вычет

Для получения налогового вычета надо:

Подать налоговую декларацию

Предоставить в бухгалтерию

Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Денежные реформы в России

Денежные реформы в России Имущественное страхование

Имущественное страхование Международная финансовая корпорация (МФК)

Международная финансовая корпорация (МФК) Инновационные подходы к повышению управляемости банка

Инновационные подходы к повышению управляемости банка Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Консолидированная отчётность

Консолидированная отчётность Отраслевые особенности управления организациями и учреждениями культуры

Отраслевые особенности управления организациями и учреждениями культуры Mathematics of selling section. Markup on selling price

Mathematics of selling section. Markup on selling price Финансовые инструменты для частного инвестора:

Финансовые инструменты для частного инвестора: Девелопмент недвижимости. Сущность девелопмента

Девелопмент недвижимости. Сущность девелопмента Налогообложение и бухгалтерский учет строительных и девелоперских компаний

Налогообложение и бухгалтерский учет строительных и девелоперских компаний Интеграция с системой быстрых платежей

Интеграция с системой быстрых платежей Мотивация сотрудников салонов красоты

Мотивация сотрудников салонов красоты Правовые основы финансового контроля

Правовые основы финансового контроля Финансовая деятельность горных предприятий

Финансовая деятельность горных предприятий Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3

Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3 Правове регулювання ринку цінних паперів

Правове регулювання ринку цінних паперів Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Комплексная программа страхования работников и их родственников. СОГАЗ

Комплексная программа страхования работников и их родственников. СОГАЗ Урок финансовой грамотности. Слитки

Урок финансовой грамотности. Слитки Гарантийная политика HMC

Гарантийная политика HMC Европейский банк реконструкции и развития

Европейский банк реконструкции и развития Определение сметных цен на ресурсы

Определение сметных цен на ресурсы Бюджетирование и финансовый анализ

Бюджетирование и финансовый анализ Учет нематериальных активов предприятия

Учет нематериальных активов предприятия Эпоха Диджитал. Криптовалюты

Эпоха Диджитал. Криптовалюты