- Счета и двойная запись в бухгалтерском учете

Содержание

- 2. Понятие, сущность и назначение бухгалтерского счета. Строение счета Сущность двойной записи операций на счетах. Обобщение данных

- 3. БУХГАЛТЕРСКИЕ СЧЕТА – способ текущего отражения всех изменений, происходящих в составе средств и источников их образования.

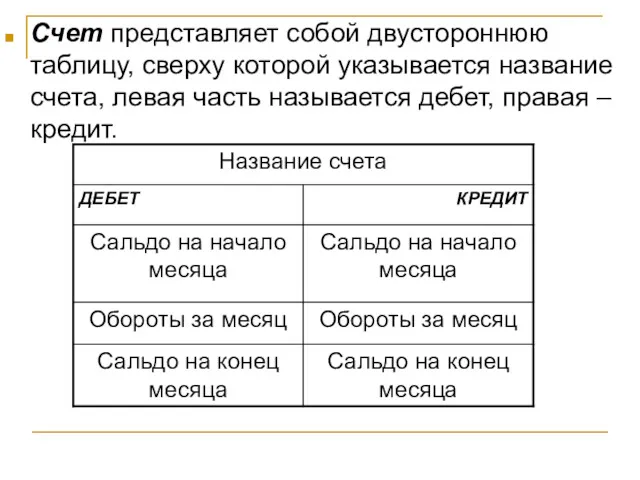

- 4. Счет представляет собой двустороннюю таблицу, сверху которой указывается название счета, левая часть называется дебет, правая –

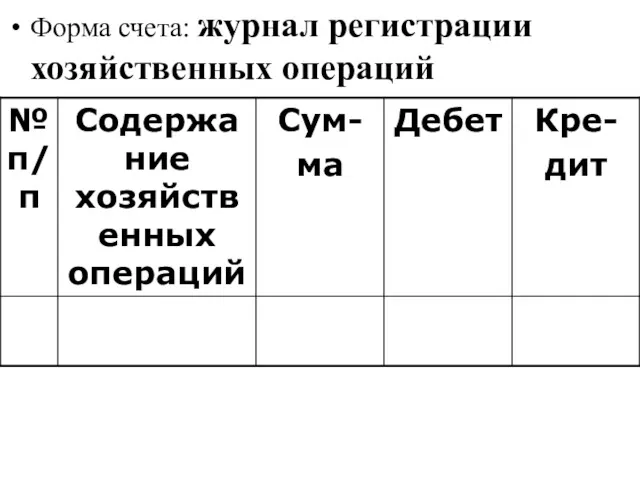

- 5. Форма счета: журнал регистрации хозяйственных операций

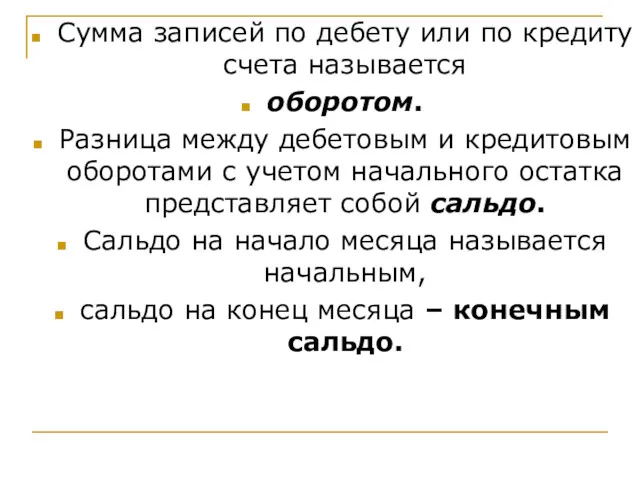

- 6. Сумма записей по дебету или по кредиту счета называется оборотом. Разница между дебетовым и кредитовым оборотами

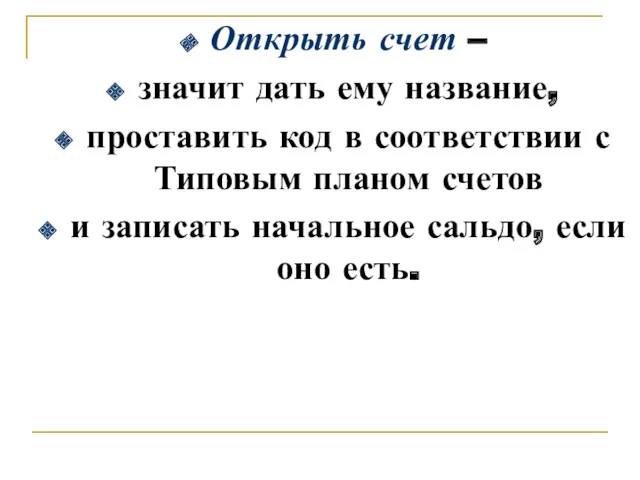

- 7. Открыть счет – значит дать ему название, проставить код в соответствии с Типовым планом счетов и

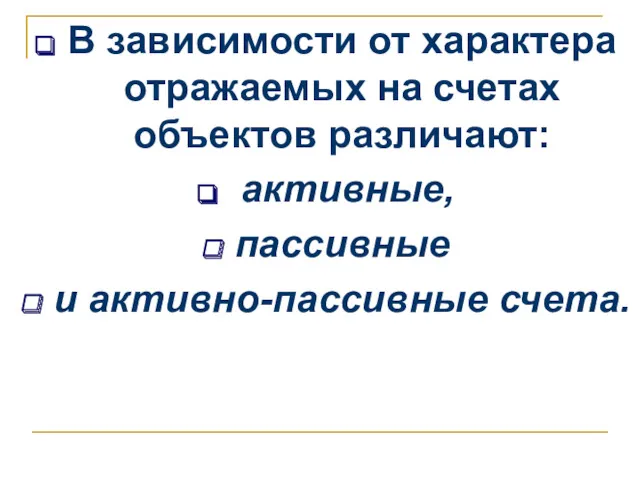

- 8. В зависимости от характера отражаемых на счетах объектов различают: активные, пассивные и активно-пассивные счета.

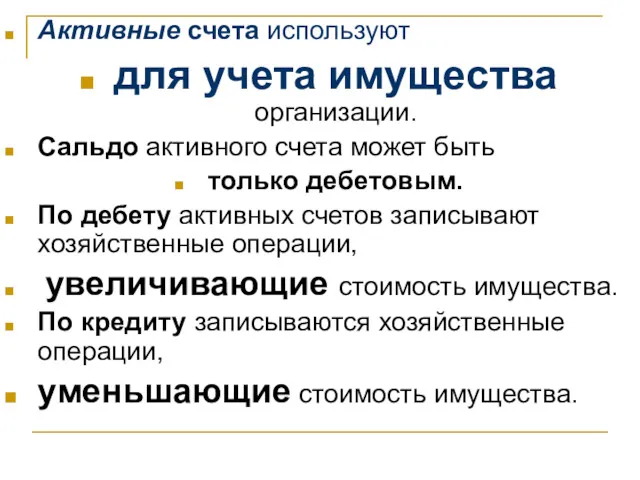

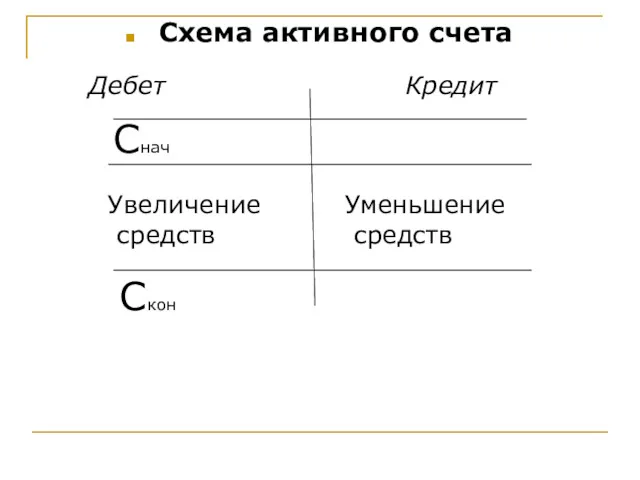

- 9. Активные счета используют для учета имущества организации. Сальдо активного счета может быть только дебетовым. По дебету

- 10. Схема активного счета Дебет Кредит Снач Увеличение средств Уменьшение средств Скон

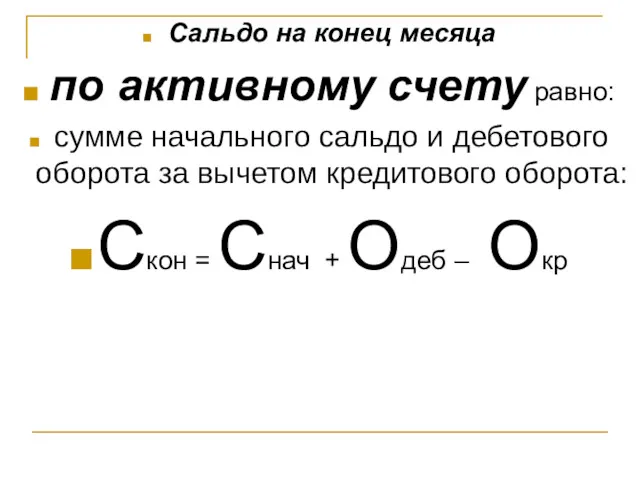

- 11. Сальдо на конец месяца по активному счету равно: сумме начального сальдо и дебетового оборота за вычетом

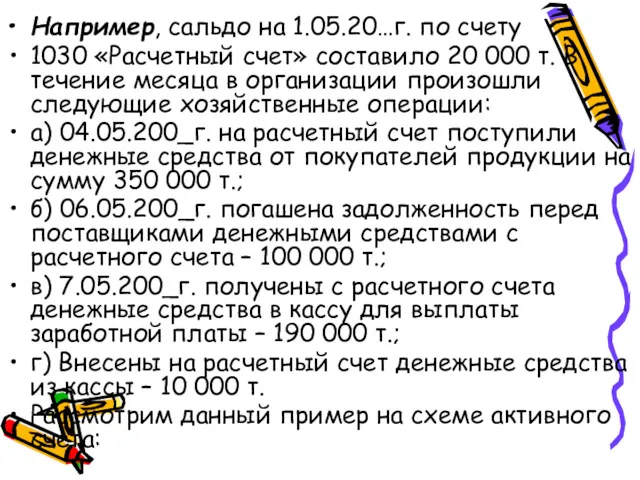

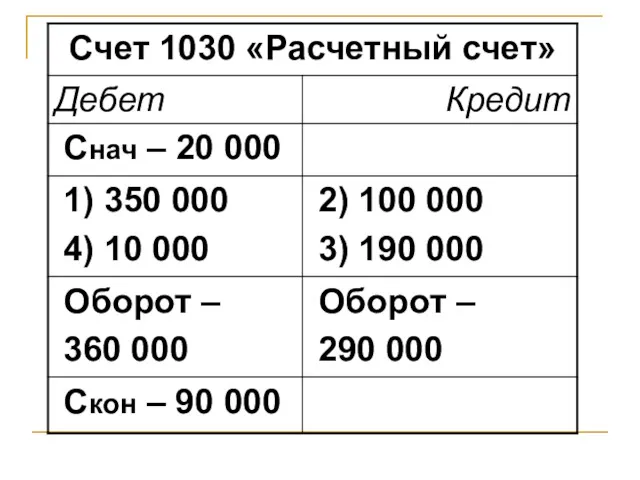

- 12. Например, сальдо на 1.05.20…г. по счету 1030 «Расчетный счет» составило 20 000 т. В течение месяца

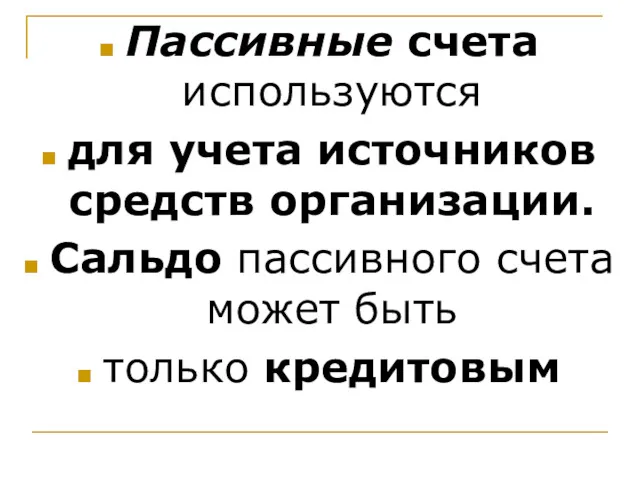

- 14. Пассивные счета используются для учета источников средств организации. Сальдо пассивного счета может быть только кредитовым

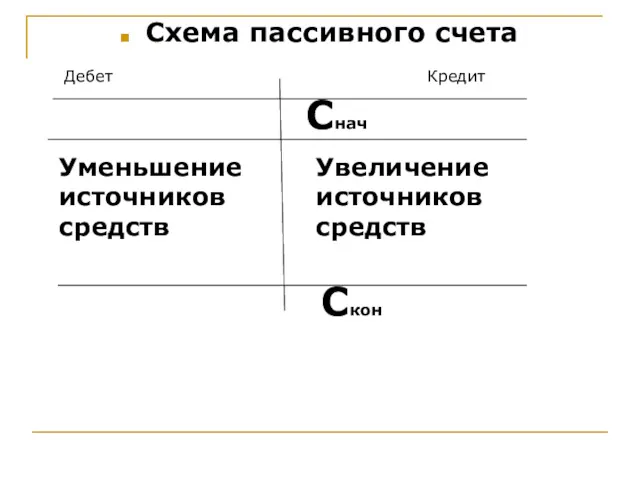

- 15. Схема пассивного счета Дебет Кредит Снач Увеличение источников средств Скон Уменьшение источников средств

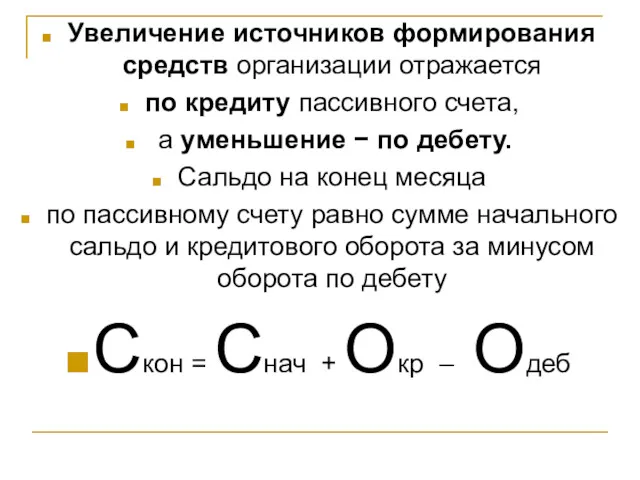

- 16. Увеличение источников формирования средств организации отражается по кредиту пассивного счета, а уменьшение − по дебету. Сальдо

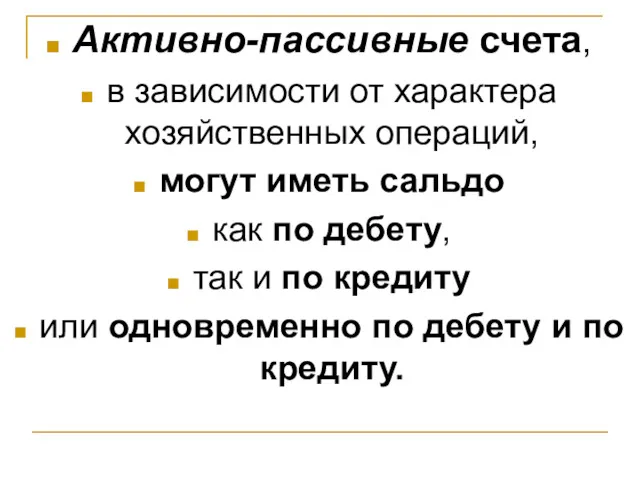

- 17. Активно-пассивные счета, в зависимости от характера хозяйственных операций, могут иметь сальдо как по дебету, так и

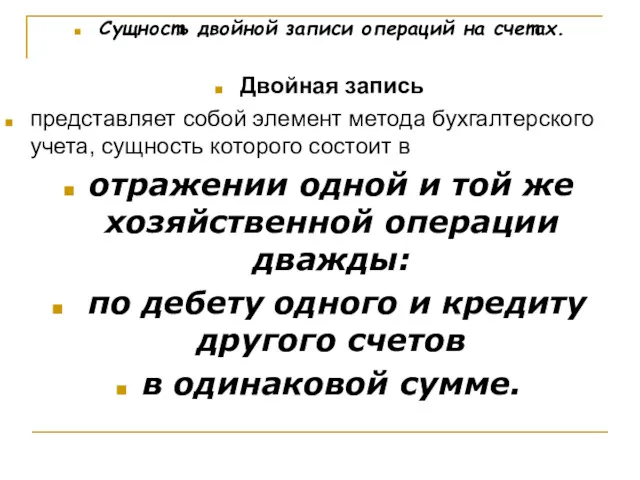

- 18. Сущность двойной записи операций на счетах. Двойная запись представляет собой элемент метода бухгалтерского учета, сущность которого

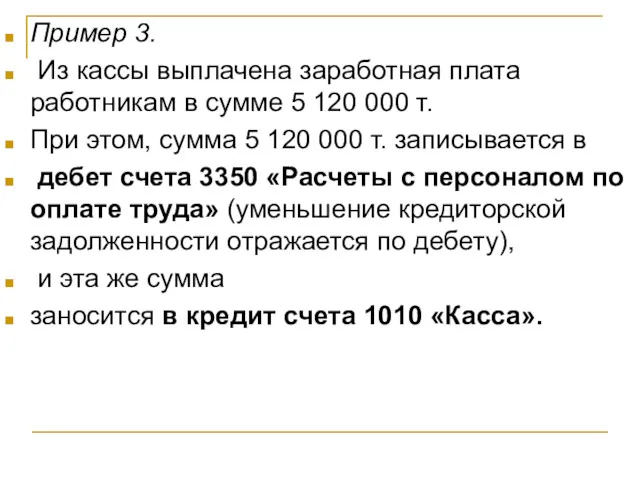

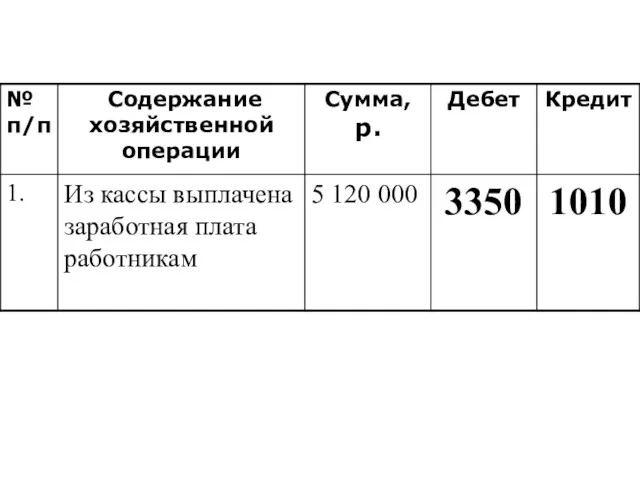

- 19. Пример 3. Из кассы выплачена заработная плата работникам в сумме 5 120 000 т. При этом,

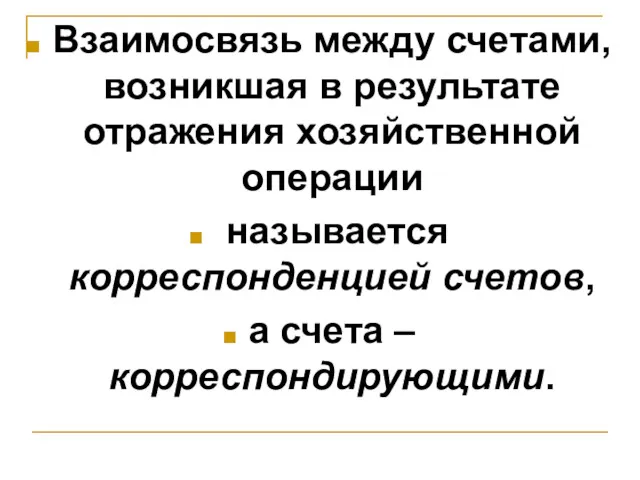

- 21. Взаимосвязь между счетами, возникшая в результате отражения хозяйственной операции называется корреспонденцией счетов, а счета – корреспондирующими.

- 22. Указание дебетуемого и кредитуемого счетов, которые используются для отражения суммы хозяйственной операции, называется бухгалтерской записью (бухгалтерской

- 23. бухгалтерские проводки бывают: простыми и сложными. При простой бухгалтерской проводке затрагиваются только два счета: на одном

- 24. Правильное определение корреспонденции счетов при отражении хозяйственных операций является необходимым условием достоверного учета хозяйственной деятельности.

- 26. Скачать презентацию

Понятие, сущность и назначение бухгалтерского счета. Строение счета

Сущность двойной записи

Сущность двойной записи

БУХГАЛТЕРСКИЕ СЧЕТА –

способ текущего отражения всех изменений, происходящих

в составе

БУХГАЛТЕРСКИЕ СЧЕТА –

способ текущего отражения всех изменений, происходящих

в составе

Счет представляет собой двустороннюю таблицу, сверху которой указывается название счета, левая

Счет представляет собой двустороннюю таблицу, сверху которой указывается название счета, левая

Форма счета: журнал регистрации хозяйственных операций

Форма счета: журнал регистрации хозяйственных операций

Сумма записей по дебету или по кредиту счета называется

оборотом.

Разница

Сумма записей по дебету или по кредиту счета называется

оборотом.

Разница

Открыть счет –

значит дать ему название,

проставить код в соответствии с

Открыть счет –

значит дать ему название,

проставить код в соответствии с

В зависимости от характера отражаемых на счетах объектов различают:

активные,

пассивные

В зависимости от характера отражаемых на счетах объектов различают:

активные,

пассивные

Активные счета используют

для учета имущества организации.

Сальдо активного счета может

Активные счета используют

для учета имущества организации.

Сальдо активного счета может

Схема активного счета

Дебет

Кредит

Снач

Увеличение

средств

Уменьшение

средств

Скон

Схема активного счета

Дебет

Кредит

Снач

Увеличение

средств

Уменьшение

средств

Скон

Сальдо на конец месяца

по активному счету равно:

сумме начального сальдо

Сальдо на конец месяца

по активному счету равно:

сумме начального сальдо

Например, сальдо на 1.05.20…г. по счету

1030 «Расчетный счет» составило 20 000

Например, сальдо на 1.05.20…г. по счету

1030 «Расчетный счет» составило 20 000

Пассивные счета используются

для учета источников средств организации.

Сальдо пассивного счета

Пассивные счета используются

для учета источников средств организации.

Сальдо пассивного счета

Схема пассивного счета

Дебет

Кредит

Снач

Увеличение источников средств

Скон

Уменьшение источников средств

Схема пассивного счета

Дебет

Кредит

Снач

Увеличение источников средств

Скон

Уменьшение источников средств

Увеличение источников формирования средств организации отражается

по кредиту пассивного счета,

а

Увеличение источников формирования средств организации отражается

по кредиту пассивного счета,

а

Активно-пассивные счета,

в зависимости от характера хозяйственных операций,

могут иметь сальдо

Активно-пассивные счета,

в зависимости от характера хозяйственных операций,

могут иметь сальдо

Сущность двойной записи операций на счетах.

Двойная запись

представляет собой элемент метода

Сущность двойной записи операций на счетах.

Двойная запись

представляет собой элемент метода

Пример 3.

Из кассы выплачена заработная плата работникам в сумме 5

Пример 3.

Из кассы выплачена заработная плата работникам в сумме 5

Взаимосвязь между счетами, возникшая в результате отражения хозяйственной операции

называется корреспонденцией

Взаимосвязь между счетами, возникшая в результате отражения хозяйственной операции

называется корреспонденцией

Указание дебетуемого и кредитуемого счетов,

которые используются для отражения суммы хозяйственной

Указание дебетуемого и кредитуемого счетов,

которые используются для отражения суммы хозяйственной

бухгалтерские проводки бывают:

простыми

и сложными.

При простой бухгалтерской проводке затрагиваются

бухгалтерские проводки бывают:

простыми

и сложными.

При простой бухгалтерской проводке затрагиваются

Правильное определение

корреспонденции счетов

при отражении хозяйственных операций

является необходимым условием

Правильное определение

корреспонденции счетов

при отражении хозяйственных операций

является необходимым условием

Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ)

Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ) Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг Налоги. Классификация налогов

Налоги. Классификация налогов Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия Мировые финансовые центры

Мировые финансовые центры Обзор денежно-кредитного рынка 29.02 – 04.03

Обзор денежно-кредитного рынка 29.02 – 04.03 Цена и ценообразование. Тема 8

Цена и ценообразование. Тема 8 Қаржы саласындағы мемлекеттік басқару мен жоспарлау

Қаржы саласындағы мемлекеттік басқару мен жоспарлау ЛЕКЦИЯ № 1 (1)

ЛЕКЦИЯ № 1 (1) Система обязательного социального страхования в России: процессы становления и проблемы развития

Система обязательного социального страхования в России: процессы становления и проблемы развития Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы Организация бухгалтерского управленческого учета на предприятии. Тема 7

Организация бухгалтерского управленческого учета на предприятии. Тема 7 Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения

Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения Insurance. Company. Operations

Insurance. Company. Operations Пенсионное обеспечение сотрудников и их семей УИС

Пенсионное обеспечение сотрудников и их семей УИС Формирование цен на товары в различных рыночных структурах.Тема № 6

Формирование цен на товары в различных рыночных структурах.Тема № 6 Стадия составление проекта бюджета

Стадия составление проекта бюджета Финансовые услуги Почты России

Финансовые услуги Почты России Программные продукты и рекомендации по оформлению БП. Раздел 3

Программные продукты и рекомендации по оформлению БП. Раздел 3 Принципы эффективного управления финансами корпорации

Принципы эффективного управления финансами корпорации Постоянные финансовые ренты

Постоянные финансовые ренты Субсидированное сельскохозяйственное страхование в США

Субсидированное сельскохозяйственное страхование в США Предмет, содержание и задачи финансов, налогов и налогообложения

Предмет, содержание и задачи финансов, налогов и налогообложения Green Chemistry for Life

Green Chemistry for Life Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Доходный подход

Доходный подход