- Вартість та оптимізація структури капіталу

Содержание

- 2. План Економічна сутність капіталу Особливості формування позикового капіталу 6

- 3. Економічна сутність капіталу

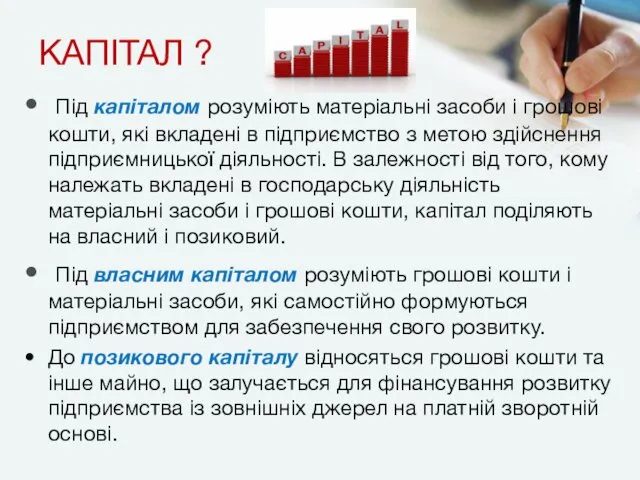

- 4. КАПІТАЛ ? Під капіталом розуміють матеріальні засоби і грошові кошти, які вкладені в підприємство з метою

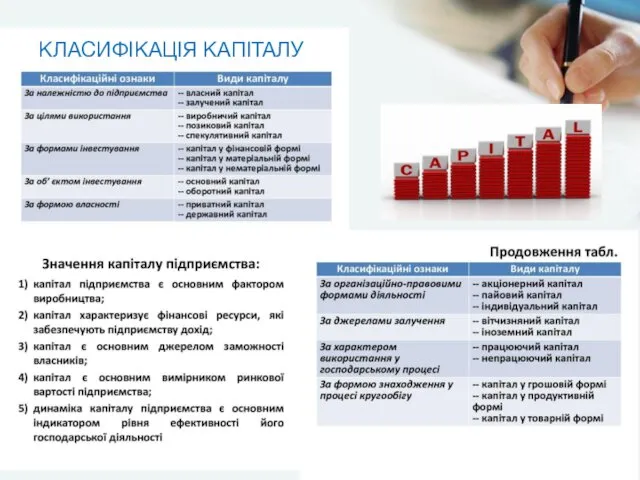

- 5. КЛАСИФІКАЦІЯ КАПІТАЛУ

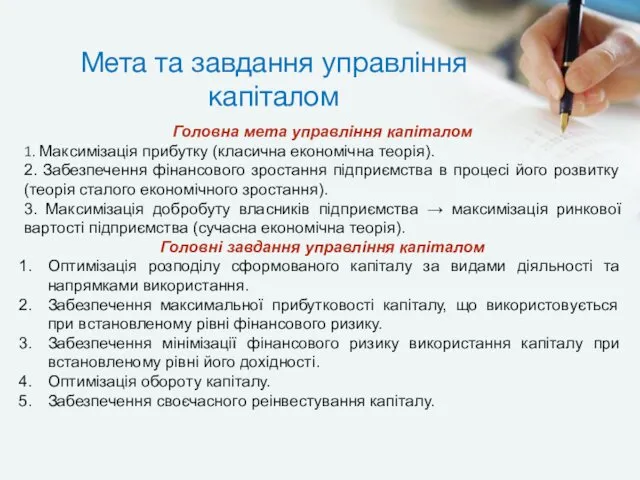

- 6. Яка мета та задачі управління капіталом?

- 7. Головна мета управління капіталом 1. Максимізація прибутку (класична економічна теорія). 2. Забезпечення фінансового зростання підприємства в

- 8. Які основні відмінності між власним і позиковим капіталом?

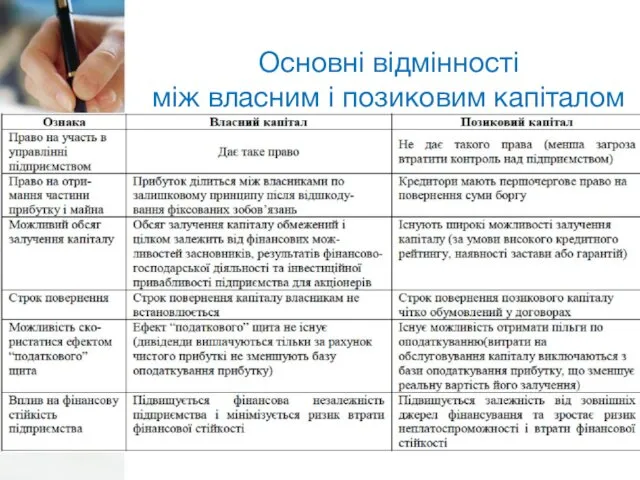

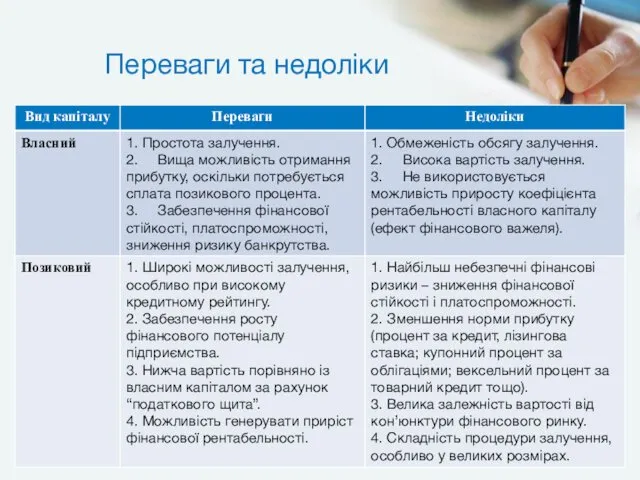

- 9. Основні відмінності між власним і позиковим капіталом

- 10. Які основні переваги та недоліки власного та позикового капіталу?

- 11. Переваги та недоліки

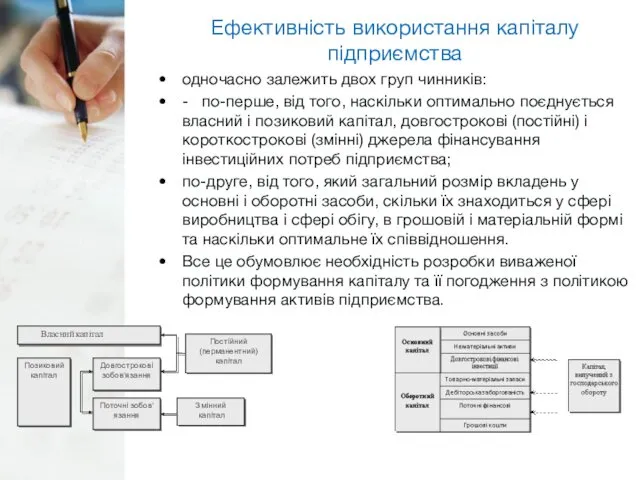

- 12. Ефективність використання капіталу підприємства одночасно залежить двох груп чинників: - по-перше, від того, наскільки оптимально поєднується

- 13. Визначення загальної потреби у капіталі Прямий метод базується на детальному плануванні інвестиційних потреб підприємства в розрізі

- 14. ЯКІ РИЗИКИ? Несформованість капіталу Надмірний розмір капіталу

- 15. ВАЖЛИВО!!! Для підприємства однаково є небезпечним несформованість капіталу та його надмірний розмір. Так, зокрема, якщо створені

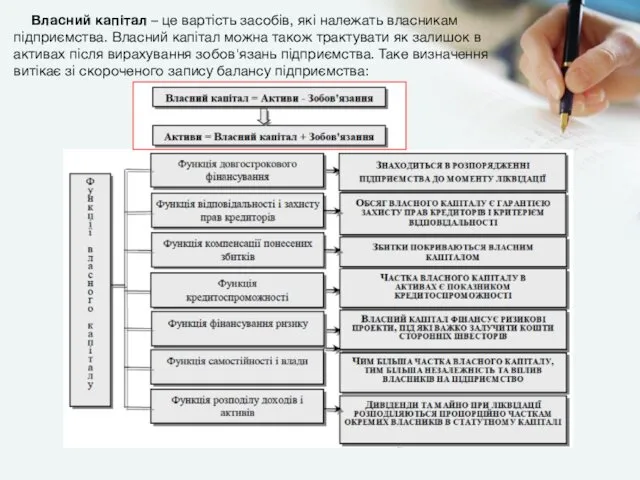

- 17. Власний капітал – це вартість засобів, які належать власникам підприємства. Власний капітал можна також трактувати як

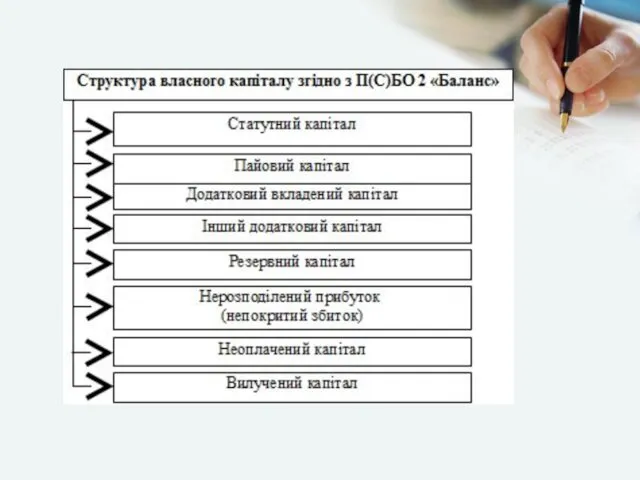

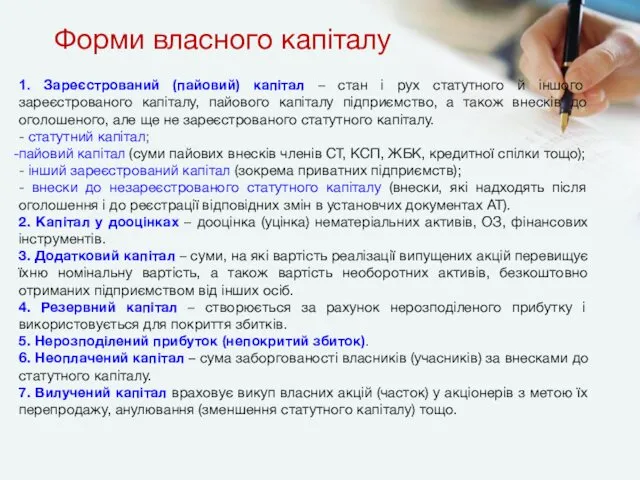

- 19. 1. Зареєстрований (пайовий) капітал – стан i рух статутного й іншого зареєстрованого капіталу, пайового капіталу підприємство,

- 20. Шляхи збільшення статутного капіталу АТ Збільшення кількості акцій наявної номінальної вартості Збільшення номінальної вартості акцій Обмін

- 21. Статутний капітал формується за рахунок внесків учасників та засновників. Умовні позначення: – дозволено формування статутного капіталу

- 22. Особливості формування позикового капіталу

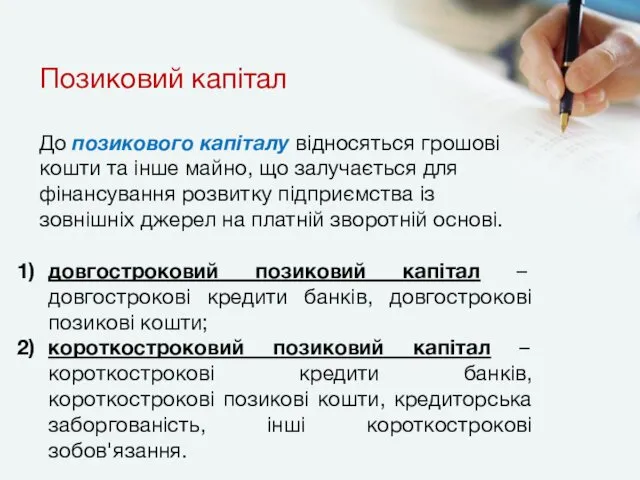

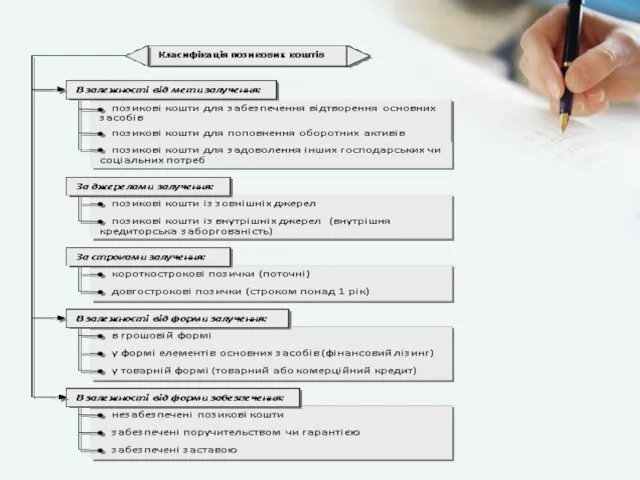

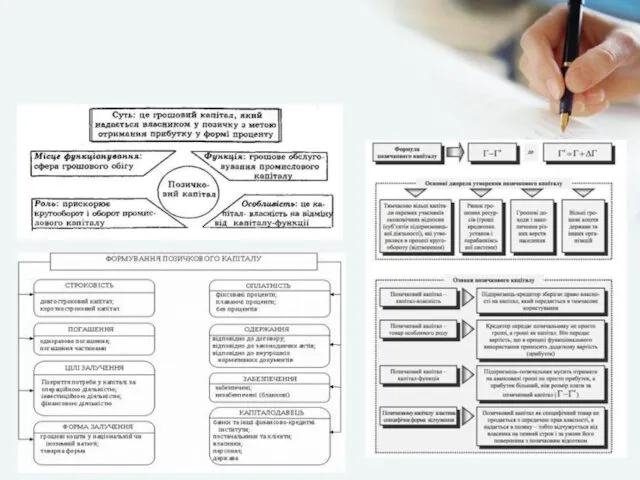

- 23. Позиковий капітал До позикового капіталу відносяться грошові кошти та інше майно, що залучається для фінансування розвитку

- 26. Системний підхід

- 28. Концепція вартості капіталу Концепція вартості капіталу є однією з базових теорій фінансового менеджменту. Зміст цієї концепції

- 29. Вартість (або ціна) капіталу Важливість цього показника в контексті задач фінансового менеджменту полягає в тому, що

- 30. Вартість капіталу, залученого за рахунок банківського кредиту вартість капіталу, залученого за рахунок банківського кредиту, потрібно розглядати

- 31. Приклад Підприємство отримало довгостроковий банківський кредит під 28% річних. Визначити вартість залученого капіталу, якщо: а) підприємство

- 32. Приклад Підприємство отримало довгостроковий банківський кредит під 28% річних. Визначити вартість залученого капіталу, якщо: а) підприємство

- 33. Вартість капіталу за рахунок облігацій Вартість капіталу за рахунок обліга- = цій нового випуску Річний купон

- 34. Приклад Підприємство випустило в обіг облігації номіналом 1000 грн. Річний купон становить 220 грн., а рівень

- 35. Вартість залучення капіталу за рахунок раніше випущених облігацій через 1 рік: 220 ------------------------ ⋅ 100 =

- 36. Вартість капіталу за рахунок акцій Дивіденд по привілейованій акції ( в грошових одиницях) ⋅ 100 ----------------------------------------------------

- 37. Приклад Підприємство випустило в обіг прості акції з фіксованим темпом приросту дивіденду 5% в рік. Поточна

- 38. Підприємство випустило в обіг прості акції з фіксованим темпом приросту дивіденду 5% в рік. Поточна ціна

- 39. Врахування ризику в моделі CARM У відповідністю з моделлю CARM вартість капіталу, залученого за рахунок простих

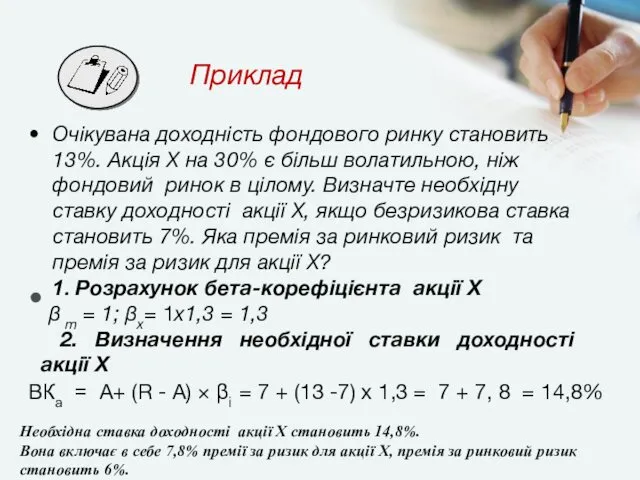

- 40. Приклад Очікувана доходність фондового ринку становить 13%. Акція Х на 30% є більш волатильною, ніж фондовий

- 41. Приклад Очікувана доходність фондового ринку становить 13%. Акція Х на 30% є більш волатильною, ніж фондовий

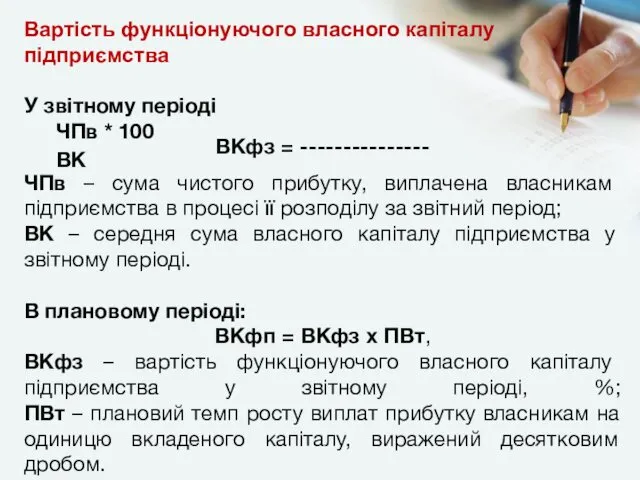

- 42. Вартість функціонуючого власного капіталу підприємства У звітному періоді ЧПв * 100 ВКфз = --------------- ВК ЧПв

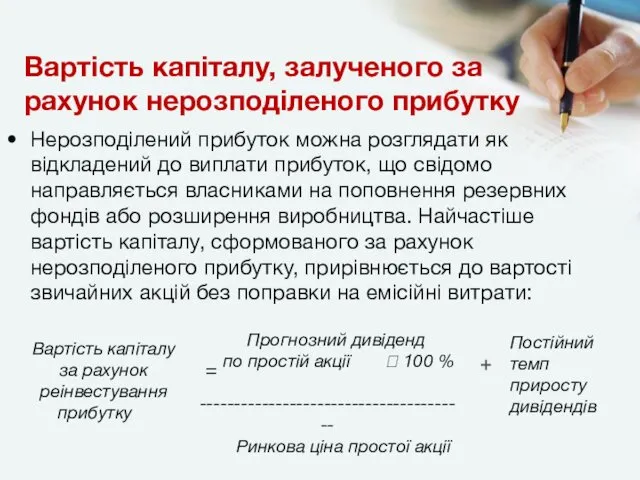

- 43. Вартість капіталу, залученого за рахунок нерозподіленого прибутку Нерозподілений прибуток можна розглядати як відкладений до виплати прибуток,

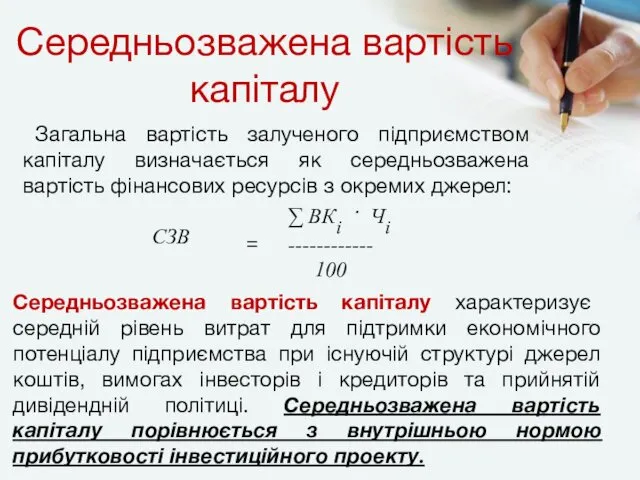

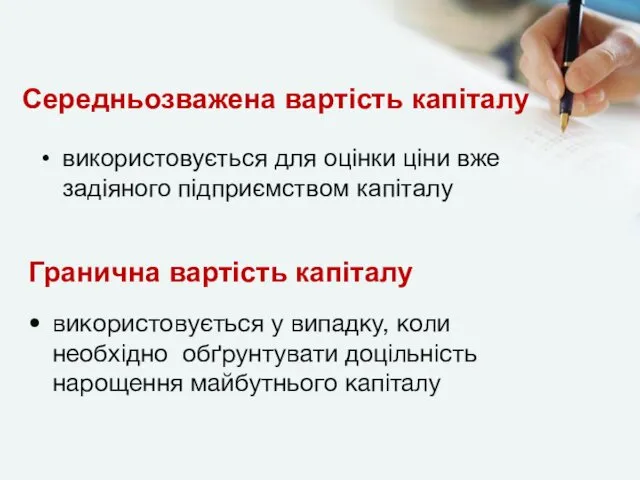

- 44. Середньозважена вартість капіталу ∑ ВКі ⋅ Чі ------------ 100 СЗВ = Загальна вартість залученого підприємством капіталу

- 45. Середньозважена вартість капіталу використовується для оцінки ціни вже задіяного підприємством капіталу використовується у випадку, коли необхідно

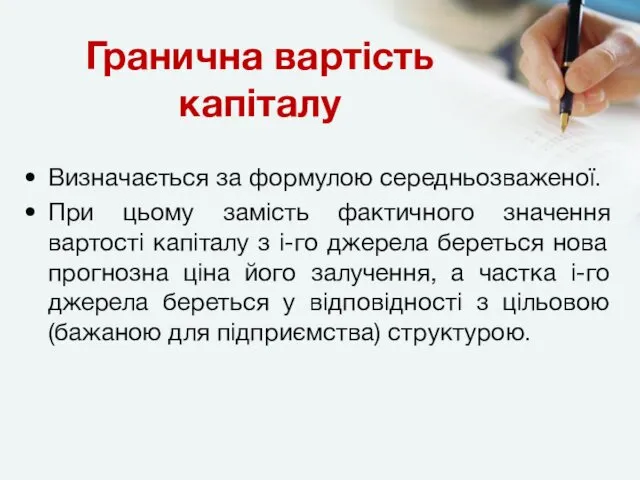

- 46. Гранична вартість капіталу Визначається за формулою середньозваженої. При цьому замість фактичного значення вартості капіталу з і-го

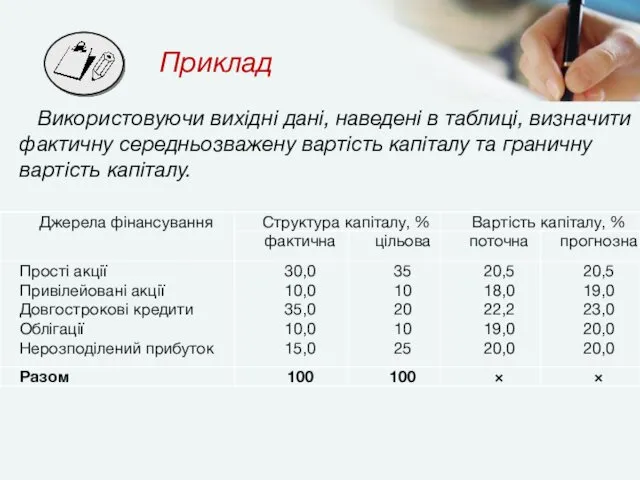

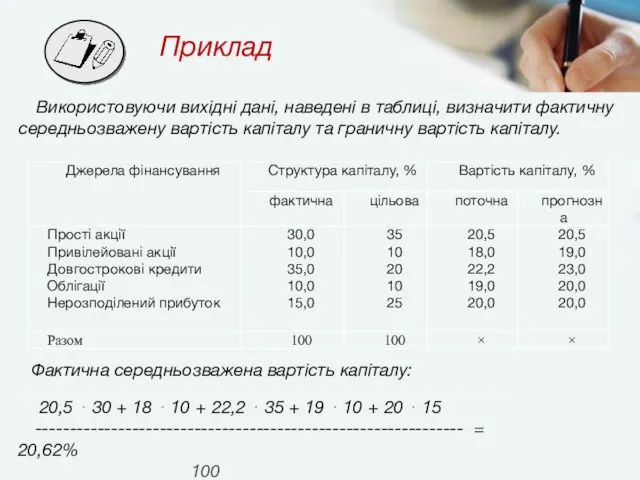

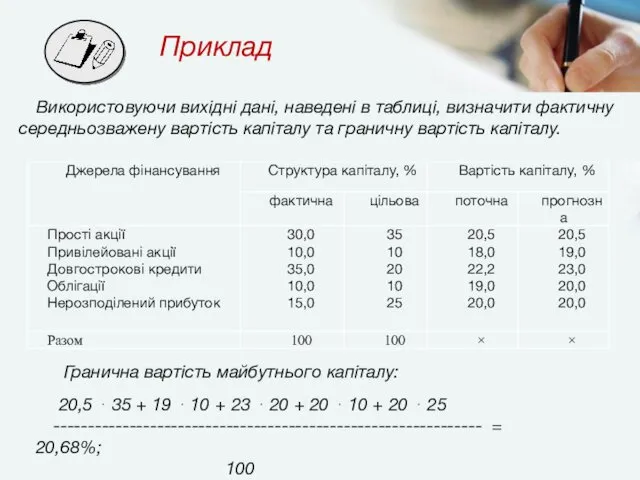

- 47. Приклад Використовуючи вихідні дані, наведені в таблиці, визначити фактичну середньозважену вартість капіталу та граничну вартість капіталу.

- 48. Приклад Використовуючи вихідні дані, наведені в таблиці, визначити фактичну середньозважену вартість капіталу та граничну вартість капіталу.

- 49. Приклад Використовуючи вихідні дані, наведені в таблиці, визначити фактичну середньозважену вартість капіталу та граничну вартість капіталу.

- 51. Фінансовий ліверидж Структура капіталу підприємства пов'язана з так званим фінансовим лівериджем. Взагалі в практиці фінансового менеджменту

- 52. Фінансовий важіль (ліверидж) полягає у потенційній можливості підприємства впливати на темпи зміни чистого прибутку шляхом зміни

- 53. У формалізованому вигляді вплив фінансового важеля на фінансові результати підприємства можна представити наступним чином: tчп =

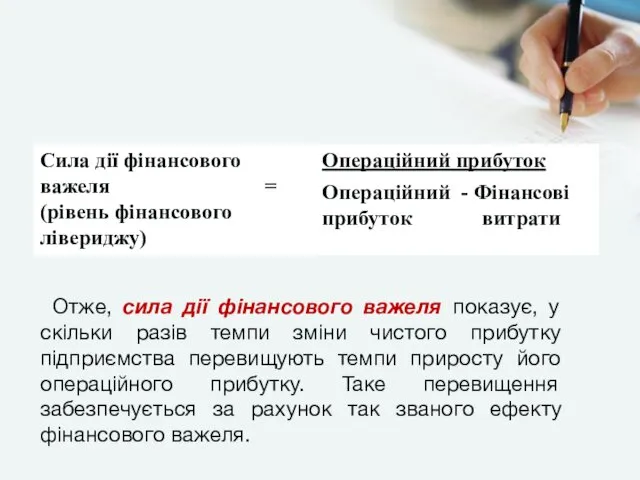

- 54. Отже, сила дії фінансового важеля показує, у скільки разів темпи зміни чистого прибутку підприємства перевищують темпи

- 55. Ефект фінансового важеля показує, на скільки відсотків підвищується рентабельність власного капіталу підприємства за рахунок залучення в

- 56. Ефект фінансового важеля складається з двох компонентів: 1) диференціала (1 – Спп) * (ЕРа – Всер)

- 57. Як управляти структурою капіталу за допомогою ЕФВ? Плече фінансового важеля являється мультиплікатором зміни диференціала, тобто посилює

- 58. Як управляти структурою капіталу за допомогою ЕФВ Плече фінансового важеля являється мультиплікатором зміни диференціала, тобто посилює

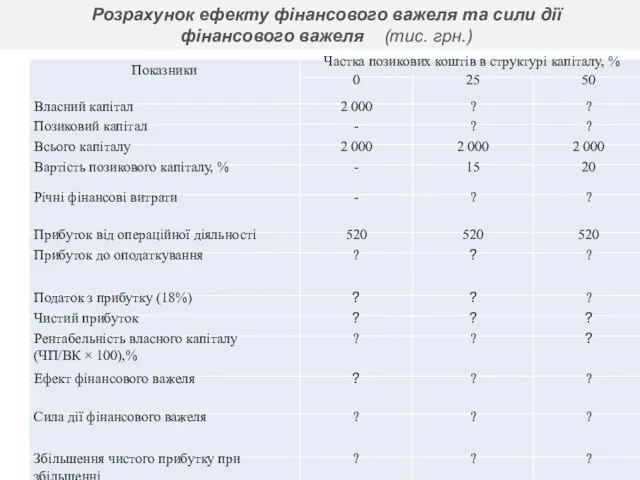

- 59. Розрахунок ефекту фінансового важеля та сили дії фінансового важеля (тис. грн.)

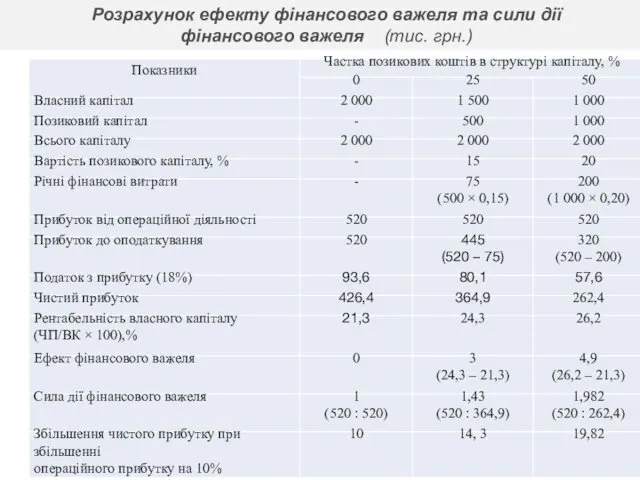

- 60. Розрахунок ефекту фінансового важеля та сили дії фінансового важеля (тис. грн.)

- 61. Розрахунок ЕФВ за допомогою формули економічна рентабельність активів: --------------------------------------- 2) Ефект фінансового важеля при 25% позикових

- 62. Розрахунок ЕФВ за допомогою формули 1) економічна рентабельність активів: 520:2000•100=26% 2) Ефект фінансового важеля при 25%

- 63. Висновки Отримані двома способами результати ЕФВ аналогічні. Отже, чим більша частка позикових коштів в структурі капіталу

- 64. Домашнє завдання Підприємство 1 – власні кошти – 2000 грн., позикові кошти – 0 грн. Підприємство

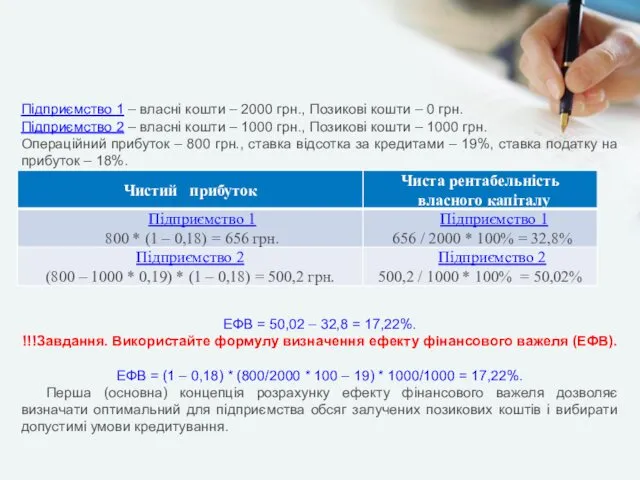

- 65. Підприємство 1 – власні кошти – 2000 грн., Позикові кошти – 0 грн. Підприємство 2 –

- 66. Таким чином, рентабельність власного капіталу в значній мірі залежить від вмілого маневрування величиною ефекту фінансового важеля.

- 67. Правила фінансового менеджменту Не можна надмірно збільшувати частку позикових коштів у структурі капіталу, так як при

- 68. Правила фінансового менеджменту Регулювати величину плеча важеля можна лише в залежності від значення диференціала. Більші можливості

- 69. Правила фінансового менеджменту Підприємство завжди повинно залишати якийсь резерв позикової ємності, щоб у разі необхідності мати

- 71. Термінологія Під фінансовою структурою капіталу розуміють співвідношення власних та позикових засобів, що використовуються підприємством у процесі

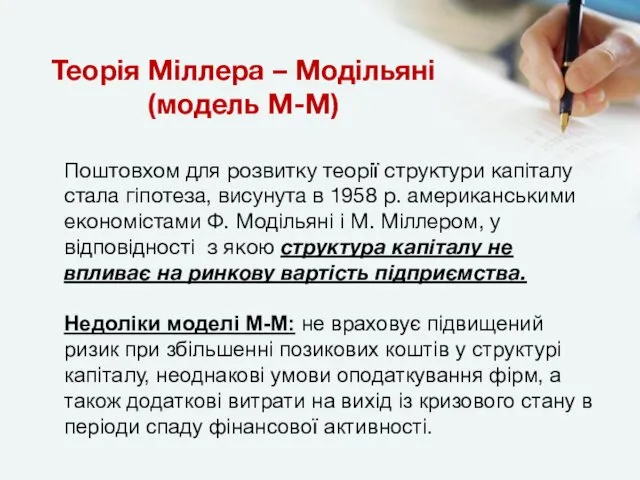

- 72. Теорія Міллера – Модільяні (модель М-М) Поштовхом для розвитку теорії структури капіталу стала гіпотеза, висунута в

- 73. Теорія статичного компромісу Враховує витрати фірми на вихід із кризового становища в результаті фінансового спаду. Суть

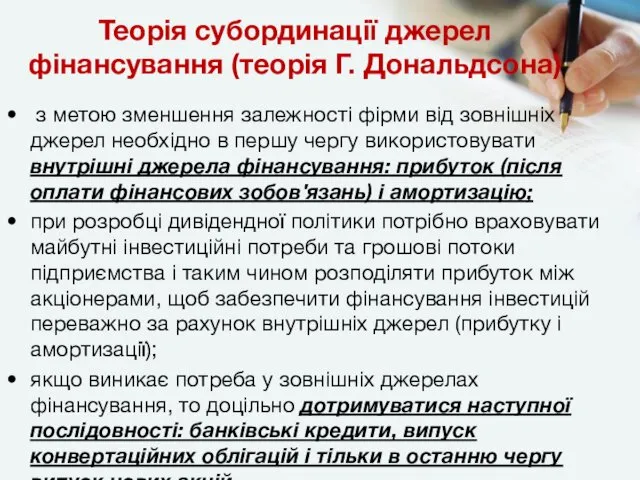

- 74. Теорія субординації джерел фінансування (теорія Г. Дональдсона) з метою зменшення залежності фірми від зовнішніх джерел необхідно

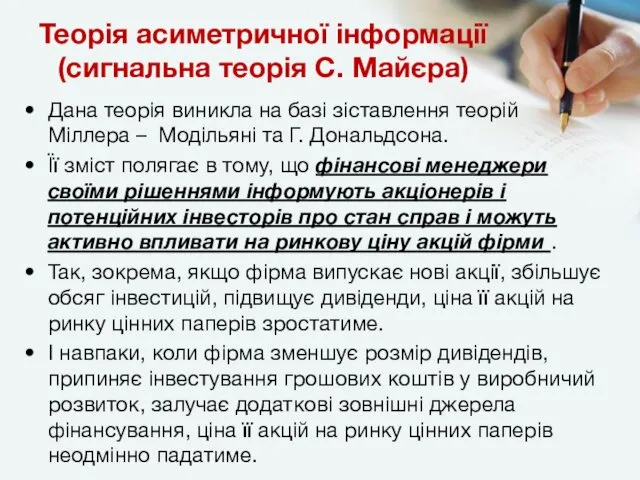

- 75. Теорія асиметричної інформації (сигнальна теорія С. Майєра) Дана теорія виникла на базі зіставлення теорій Міллера –

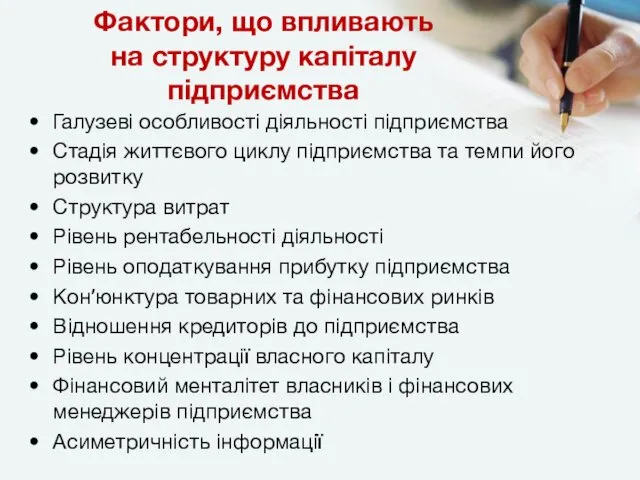

- 76. Фактори, що впливають на структуру капіталу підприємства Галузеві особливості діяльності підприємства Стадія життєвого циклу підприємства та

- 77. Два напрямки управління структурою капіталу обґрунтування оптимальних пропорцій використання власного і позикового капіталу; залучення необхідних обсягів

- 78. Оптимальна структура капіталу - це таке співвідношення між влаcним і позиковим капіталом, при якому одночасно забезпечується

- 79. Домашнє завдання Знайти приклади та ситуації, що ілюструють використання кожного з критеріїв а) мінімізація середньозваженої вартості

- 81. Скачать презентацию

План

Економічна сутність капіталу

Особливості формування позикового капіталу

6

План

Економічна сутність капіталу

Особливості формування позикового капіталу

6

Економічна сутність капіталу

Економічна сутність капіталу

КАПІТАЛ ?

Під капіталом розуміють матеріальні засоби і грошові кошти, які

КАПІТАЛ ?

Під капіталом розуміють матеріальні засоби і грошові кошти, які

КЛАСИФІКАЦІЯ КАПІТАЛУ

КЛАСИФІКАЦІЯ КАПІТАЛУ

Яка мета та задачі управління капіталом?

Яка мета та задачі управління капіталом?

Головна мета управління капіталом

1. Максимізація прибутку (класична економічна теорія).

2. Забезпечення фінансового

Головна мета управління капіталом

1. Максимізація прибутку (класична економічна теорія).

2. Забезпечення фінансового

Які основні відмінності

між власним і позиковим капіталом?

Які основні відмінності

між власним і позиковим капіталом?

Основні відмінності

між власним і позиковим капіталом

Основні відмінності

між власним і позиковим капіталом

Які основні переваги та недоліки власного та позикового капіталу?

Які основні переваги та недоліки власного та позикового капіталу?

Переваги та недоліки

Переваги та недоліки

Ефективність використання капіталу підприємства

одночасно залежить двох груп чинників:

- по-перше, від

Ефективність використання капіталу підприємства

одночасно залежить двох груп чинників:

- по-перше, від

Визначення загальної потреби у капіталі

Прямий метод базується на детальному плануванні інвестиційних

Визначення загальної потреби у капіталі

Прямий метод базується на детальному плануванні інвестиційних

ЯКІ РИЗИКИ?

Несформованість капіталу Надмірний розмір капіталу

ЯКІ РИЗИКИ?

Несформованість капіталу Надмірний розмір капіталу

ВАЖЛИВО!!!

Для підприємства однаково є небезпечним несформованість капіталу та його надмірний розмір.

ВАЖЛИВО!!!

Для підприємства однаково є небезпечним несформованість капіталу та його надмірний розмір.

Власний капітал – це вартість засобів, які належать власникам підприємства. Власний

Власний капітал – це вартість засобів, які належать власникам підприємства. Власний

1. Зареєстрований (пайовий) капітал – стан i рух статутного й іншого

1. Зареєстрований (пайовий) капітал – стан i рух статутного й іншого

Шляхи збільшення статутного капіталу АТ

Збільшення кількості акцій наявної номінальної вартості

Збільшення номінальної

Шляхи збільшення статутного капіталу АТ

Збільшення кількості акцій наявної номінальної вартості

Збільшення номінальної

Статутний капітал формується за рахунок внесків учасників та засновників.

Умовні позначення:

– дозволено

Статутний капітал формується за рахунок внесків учасників та засновників.

Умовні позначення:

– дозволено

Особливості формування позикового

капіталу

Особливості формування позикового

капіталу

Позиковий капітал

До позикового капіталу відносяться грошові кошти та інше майно, що

Позиковий капітал До позикового капіталу відносяться грошові кошти та інше майно, що

Системний підхід

Системний підхід

Концепція вартості капіталу

Концепція вартості капіталу є однією з базових теорій фінансового

Концепція вартості капіталу

Концепція вартості капіталу є однією з базових теорій фінансового

Вартість (або ціна) капіталу

Важливість цього показника в контексті задач фінансового менеджменту

Вартість (або ціна) капіталу

Важливість цього показника в контексті задач фінансового менеджменту

Вартість капіталу, залученого за рахунок банківського кредиту

вартість капіталу, залученого за рахунок

Вартість капіталу, залученого за рахунок банківського кредиту

вартість капіталу, залученого за рахунок

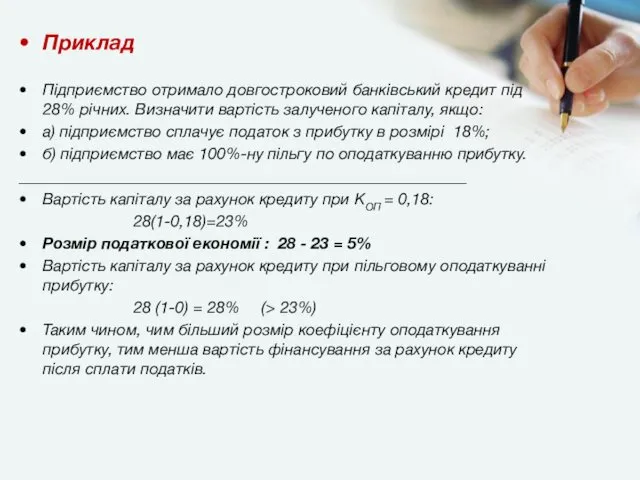

Приклад

Підприємство отримало довгостроковий банківський кредит під 28% річних. Визначити вартість

Приклад

Підприємство отримало довгостроковий банківський кредит під 28% річних. Визначити вартість

Приклад

Підприємство отримало довгостроковий банківський кредит під 28% річних. Визначити вартість залученого

Приклад

Підприємство отримало довгостроковий банківський кредит під 28% річних. Визначити вартість залученого

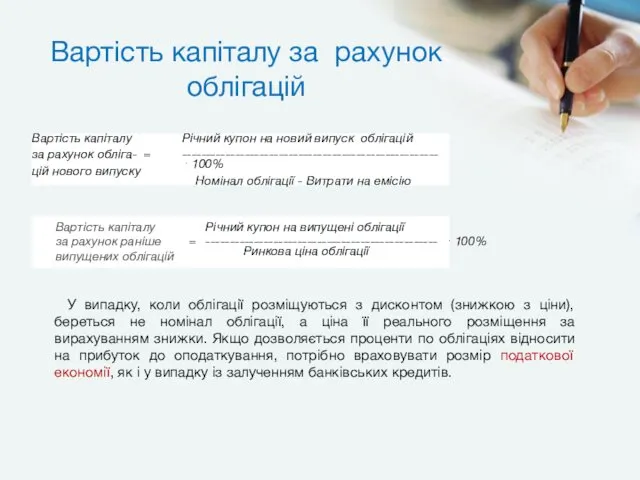

Вартість капіталу за рахунок облігацій

Вартість капіталу

за рахунок обліга- =

цій нового випуску

Річний

Вартість капіталу за рахунок облігацій

Вартість капіталу

за рахунок обліга- =

цій нового випуску

Річний

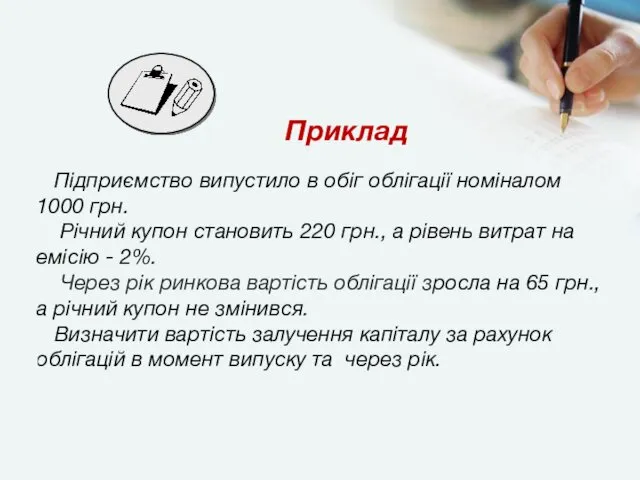

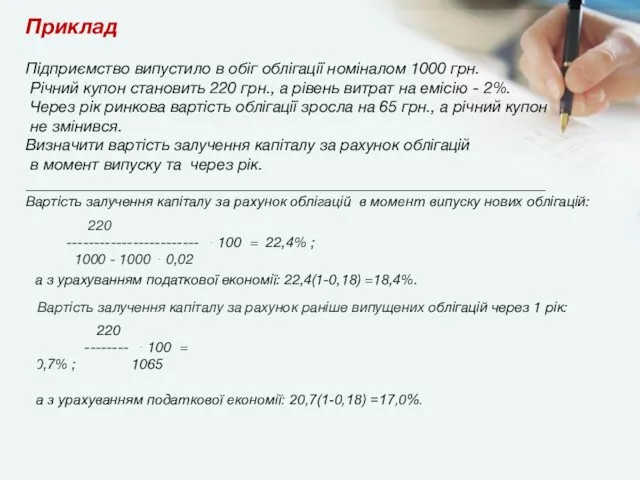

Приклад

Підприємство випустило в обіг облігації номіналом 1000 грн.

Річний

Приклад

Підприємство випустило в обіг облігації номіналом 1000 грн.

Річний

Вартість залучення капіталу за рахунок раніше випущених облігацій через 1

Вартість залучення капіталу за рахунок раніше випущених облігацій через 1

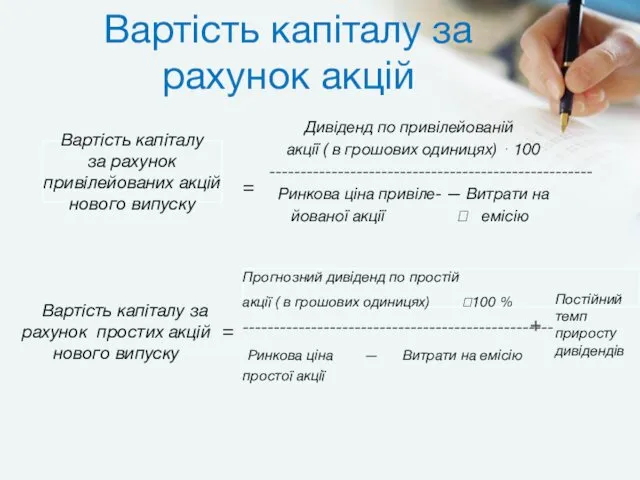

Вартість капіталу за рахунок акцій

Дивіденд по привілейованій

акції ( в

Вартість капіталу за рахунок акцій

Дивіденд по привілейованій

акції ( в

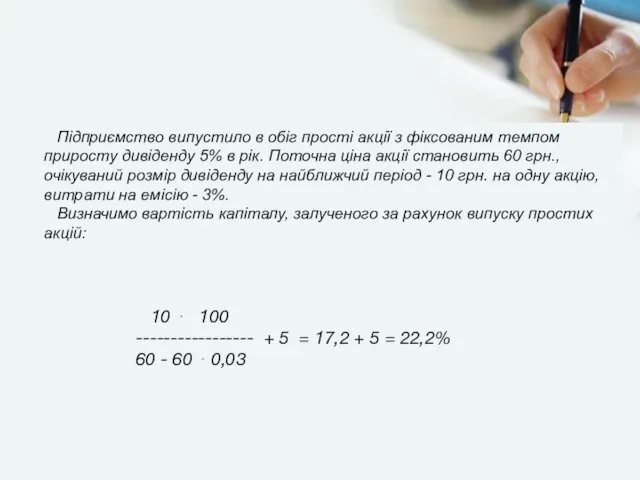

Приклад

Підприємство випустило в обіг прості акції з фіксованим темпом приросту дивіденду

Приклад

Підприємство випустило в обіг прості акції з фіксованим темпом приросту дивіденду

Підприємство випустило в обіг прості акції з фіксованим темпом приросту дивіденду

Підприємство випустило в обіг прості акції з фіксованим темпом приросту дивіденду

Врахування ризику

в моделі CARM

У відповідністю з моделлю CARM вартість капіталу,

Врахування ризику

в моделі CARM

У відповідністю з моделлю CARM вартість капіталу,

Приклад

Очікувана доходність фондового ринку становить 13%. Акція Х на 30% є

Приклад

Очікувана доходність фондового ринку становить 13%. Акція Х на 30% є

Приклад

Очікувана доходність фондового ринку становить 13%. Акція Х на 30% є

Приклад

Очікувана доходність фондового ринку становить 13%. Акція Х на 30% є

Вартість функціонуючого власного капіталу підприємства

У звітному періоді

ЧПв * 100

ВКфз = ---------------

ВК

ЧПв

Вартість функціонуючого власного капіталу підприємства

У звітному періоді

ЧПв * 100

ВКфз = ---------------

ВК

ЧПв

Вартість капіталу, залученого за рахунок нерозподіленого прибутку

Нерозподілений прибуток можна розглядати як

Вартість капіталу, залученого за рахунок нерозподіленого прибутку

Нерозподілений прибуток можна розглядати як

Середньозважена вартість капіталу

∑ ВКі ⋅ Чі

------------

100

СЗВ

=

Загальна вартість залученого підприємством капіталу

Середньозважена вартість капіталу

∑ ВКі ⋅ Чі

------------

100

СЗВ

=

Загальна вартість залученого підприємством капіталу

Середньозважена вартість капіталу

використовується для оцінки ціни вже задіяного підприємством капіталу

використовується

Середньозважена вартість капіталу

використовується для оцінки ціни вже задіяного підприємством капіталу

використовується

Гранична вартість капіталу

Визначається за формулою середньозваженої.

При цьому замість фактичного значення

Гранична вартість капіталу

Визначається за формулою середньозваженої.

При цьому замість фактичного значення

Приклад

Використовуючи вихідні дані, наведені в таблиці, визначити фактичну середньозважену вартість капіталу

Приклад

Використовуючи вихідні дані, наведені в таблиці, визначити фактичну середньозважену вартість капіталу

Приклад

Використовуючи вихідні дані, наведені в таблиці, визначити фактичну середньозважену вартість капіталу

Приклад

Використовуючи вихідні дані, наведені в таблиці, визначити фактичну середньозважену вартість капіталу

Приклад

Використовуючи вихідні дані, наведені в таблиці, визначити фактичну середньозважену вартість капіталу

Приклад

Використовуючи вихідні дані, наведені в таблиці, визначити фактичну середньозважену вартість капіталу

Фінансовий ліверидж

Структура капіталу підприємства пов'язана з так званим фінансовим лівериджем.

Взагалі

Фінансовий ліверидж

Структура капіталу підприємства пов'язана з так званим фінансовим лівериджем.

Взагалі

Фінансовий важіль (ліверидж) полягає у потенційній можливості підприємства впливати на темпи

Фінансовий важіль (ліверидж) полягає у потенційній можливості підприємства впливати на темпи

У формалізованому вигляді вплив фінансового важеля на фінансові результати підприємства можна

У формалізованому вигляді вплив фінансового важеля на фінансові результати підприємства можна

Отже, сила дії фінансового важеля показує, у скільки разів темпи зміни

Отже, сила дії фінансового важеля показує, у скільки разів темпи зміни

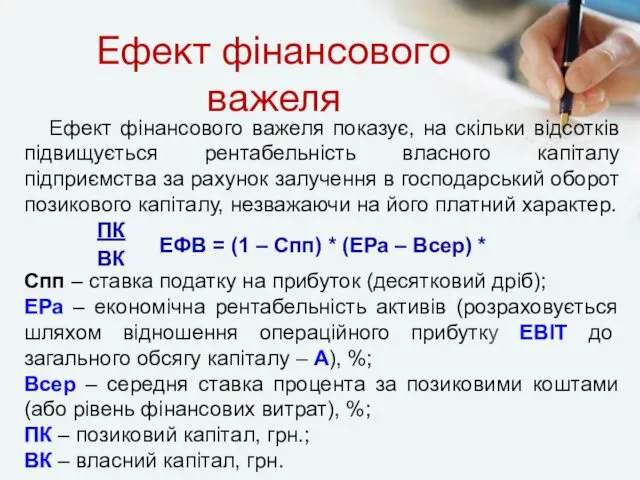

Ефект фінансового важеля показує, на скільки відсотків підвищується рентабельність власного капіталу

Ефект фінансового важеля показує, на скільки відсотків підвищується рентабельність власного капіталу

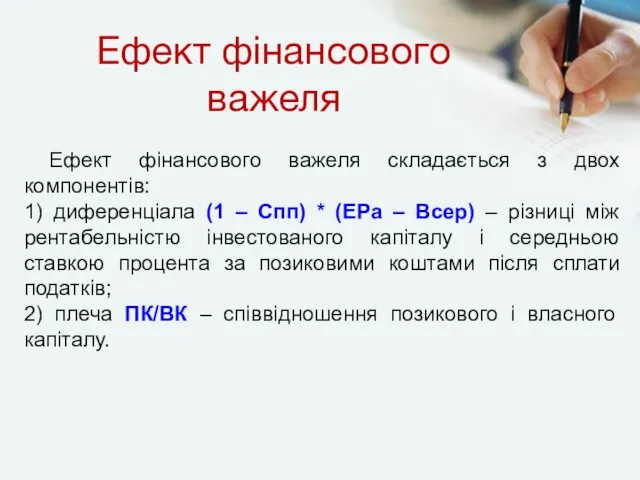

Ефект фінансового важеля складається з двох компонентів:

1) диференціала (1 – Спп)

Ефект фінансового важеля складається з двох компонентів:

1) диференціала (1 – Спп)

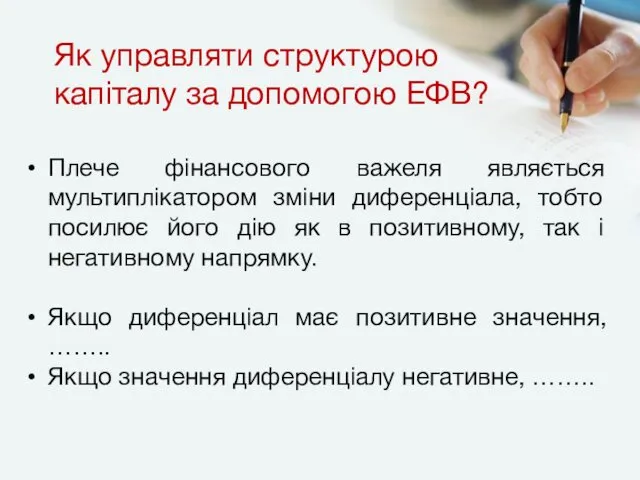

Як управляти структурою капіталу за допомогою ЕФВ?

Плече фінансового важеля являється мультиплікатором

Як управляти структурою капіталу за допомогою ЕФВ?

Плече фінансового важеля являється мультиплікатором

Як управляти структурою капіталу за допомогою ЕФВ

Плече фінансового важеля являється мультиплікатором

Як управляти структурою капіталу за допомогою ЕФВ

Плече фінансового важеля являється мультиплікатором

Розрахунок ефекту фінансового важеля та сили дії

фінансового важеля (тис. грн.)

Розрахунок ефекту фінансового важеля та сили дії

фінансового важеля (тис. грн.)

Розрахунок ефекту фінансового важеля та сили дії

фінансового важеля (тис. грн.)

Розрахунок ефекту фінансового важеля та сили дії

фінансового важеля (тис. грн.)

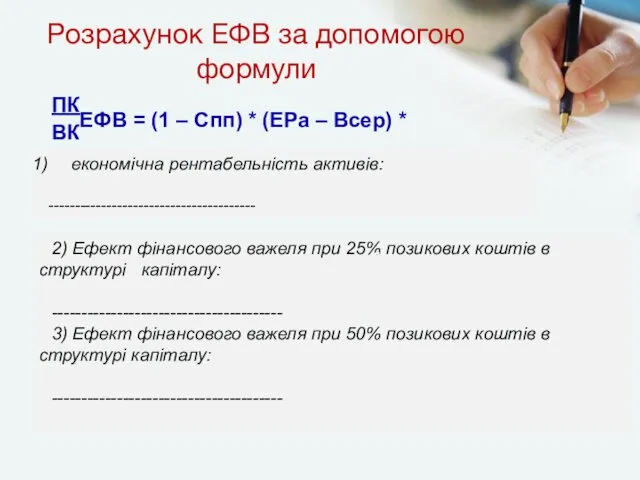

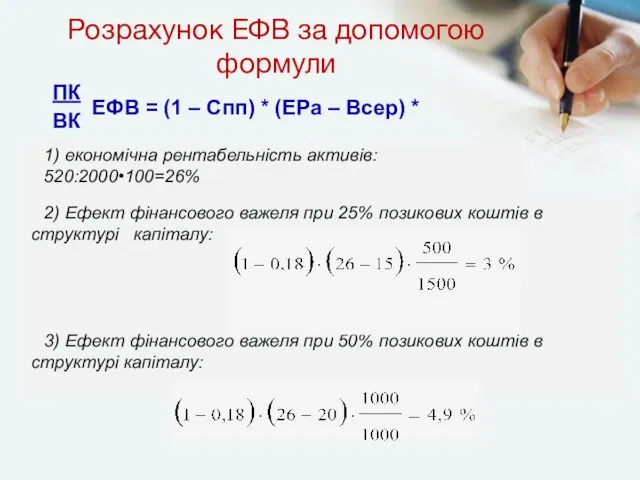

Розрахунок ЕФВ за допомогою формули

економічна рентабельність активів:

---------------------------------------

2) Ефект фінансового

Розрахунок ЕФВ за допомогою формули

економічна рентабельність активів:

---------------------------------------

2) Ефект фінансового

Розрахунок ЕФВ за допомогою формули

1) економічна рентабельність активів:

520:2000•100=26%

2) Ефект фінансового важеля

Розрахунок ЕФВ за допомогою формули

1) економічна рентабельність активів:

520:2000•100=26%

2) Ефект фінансового важеля

Висновки

Отримані двома способами результати ЕФВ аналогічні.

Отже, чим більша частка позикових

Висновки

Отримані двома способами результати ЕФВ аналогічні.

Отже, чим більша частка позикових

Домашнє завдання

Підприємство 1 – власні кошти – 2000 грн., позикові

Домашнє завдання

Підприємство 1 – власні кошти – 2000 грн., позикові

Підприємство 1 – власні кошти – 2000 грн., Позикові кошти –

Підприємство 1 – власні кошти – 2000 грн., Позикові кошти –

Таким чином, рентабельність власного капіталу в значній мірі залежить від вмілого

Таким чином, рентабельність власного капіталу в значній мірі залежить від вмілого

Правила фінансового менеджменту

Не можна надмірно збільшувати частку позикових коштів у структурі

Правила фінансового менеджменту

Не можна надмірно збільшувати частку позикових коштів у структурі

Правила фінансового менеджменту

Регулювати величину плеча важеля можна лише в залежності від

Правила фінансового менеджменту

Регулювати величину плеча важеля можна лише в залежності від

Правила фінансового менеджменту

Підприємство завжди повинно залишати якийсь резерв позикової ємності,

Правила фінансового менеджменту

Підприємство завжди повинно залишати якийсь резерв позикової ємності,

Термінологія

Під фінансовою структурою капіталу розуміють співвідношення власних та позикових засобів, що

Термінологія

Під фінансовою структурою капіталу розуміють співвідношення власних та позикових засобів, що

Теорія Міллера – Модільяні

(модель М-М)

Поштовхом для розвитку теорії структури капіталу

Теорія Міллера – Модільяні

(модель М-М)

Поштовхом для розвитку теорії структури капіталу

Теорія статичного компромісу

Враховує витрати фірми на вихід із кризового становища

Теорія статичного компромісу

Враховує витрати фірми на вихід із кризового становища

Теорія субординації джерел фінансування (теорія Г. Дональдсона)

з метою зменшення залежності фірми

Теорія субординації джерел фінансування (теорія Г. Дональдсона)

з метою зменшення залежності фірми

Теорія асиметричної інформації (сигнальна теорія С. Майєра)

Дана теорія виникла на базі

Теорія асиметричної інформації (сигнальна теорія С. Майєра)

Дана теорія виникла на базі

Фактори, що впливають

на структуру капіталу підприємства

Галузеві особливості діяльності підприємства

Стадія життєвого

Фактори, що впливають

на структуру капіталу підприємства

Галузеві особливості діяльності підприємства

Стадія життєвого

Два напрямки управління структурою капіталу

обґрунтування оптимальних пропорцій використання власного і позикового

Два напрямки управління структурою капіталу

обґрунтування оптимальних пропорцій використання власного і позикового

Оптимальна структура капіталу

- це таке співвідношення між влаcним і позиковим капіталом,

Оптимальна структура капіталу

- це таке співвідношення між влаcним і позиковим капіталом,

Домашнє завдання

Знайти приклади та ситуації, що ілюструють використання кожного з

Домашнє завдання

Знайти приклади та ситуації, що ілюструють використання кожного з

Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Банковские риски

Банковские риски Система добровольного медицинского страхования

Система добровольного медицинского страхования Мошенничество с банковскими картами

Мошенничество с банковскими картами Салық механизмі

Салық механизмі Управление оборотными активами предприятия

Управление оборотными активами предприятия Валютный рынок и валютные операции

Валютный рынок и валютные операции British Currency

British Currency Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Банк и банковская система

Банк и банковская система Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Учет обязательств

Учет обязательств Инвестиционный анализ и инвестиционное проектирование на предприятии

Инвестиционный анализ и инвестиционное проектирование на предприятии Финансовая система

Финансовая система Министерство экономического развития РФ: основные функции и направления деятельности

Министерство экономического развития РФ: основные функции и направления деятельности Теоретические основы налогообложения

Теоретические основы налогообложения Деньги. Функции денег

Деньги. Функции денег Финансовый рынок

Финансовый рынок Әлемдегі 10 құнды валюта

Әлемдегі 10 құнды валюта Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Организация работы по ведению бухгалтерского учета в кредитных организациях

Организация работы по ведению бухгалтерского учета в кредитных организациях Учет основных средств организации

Учет основных средств организации Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Учет операций по договору комиссии

Учет операций по договору комиссии Бедность & Богатство

Бедность & Богатство Валюталық тәуекел және оны сақтандыру әдістері

Валюталық тәуекел және оны сақтандыру әдістері