- Эконометрика. Эконометрическое моделирование

Содержание

- 2. Необходимые требования и навыки Операции с векторами и матрицами. Дифференциальное и интегральное исчисление. Случайные величины. Функция

- 3. Основная литература Гладилин, А.В. Практикум по эконометрике / А.В.Гладилин, А.Н.Герасимов, Е.И Громов. – Ростов н/Д: Феникс,

- 4. Дополнительная литература Дайитбегов Д.М. Компьютерные технологии анализа данных в эконометрике. – М.: ИНФРА-М – Вузовский учебник,

- 5. ИНТЕРНЕТ-РЕСУРСЫ http://www.nsu.ru/ef/tsy/ecmr/study.htm - УЧЕБНЫЕ МАТЕРИАЛЫ ПО ЭКОНОМЕТРИКЕ И СТАТИСТИКЕ http://www.nsu.ru/ef/tsy/ecmr/index.htm - ЭКОНОМЕТРИЧЕСКАЯ СТРАНИЧКА: Учебные материалы по

- 6. Тема 1. Эконометрическое моделирование Возникновение эконометрики как науки Определение эконометрики Прикладные цели эконометрики Этапы эконометрического моделирования

- 7. Назначение эконометрики «Экономисты часто интересуются связями между различными величинами, например, между заработной платой человека и уровнем

- 8. Различные толкования эконометрики 1. Эконометрика – это раздел экономики, занимающийся разработкой и применением статистических методов для

- 9. История эконометрики как науки 1910, Австро-Венгрия – бухгалтер П. Цьемпа ввел термин «эконометрика» Цьемпа считал, что

- 10. Предмет эконометрики Эконометрика – это наука, в которой на базе реальных статистических данных строятся, анализируются и

- 11. Прикладные цели эконометрики вывод экономических законов; формулировка экономических моделей, основываясь на экономической теории и эмпирических данных;

- 12. СТРУКТУРА ЭКОНОМЕТРИЧЕСКОГО ИССЛЕДОВАНИЯ

- 13. ЧТО ТАКОЕ МОДЕЛЬ? • Модель – это упрощенное, идеализированное представление процессов реального мира. • Модель должна

- 14. Экономические модели Экономисты стремятся понять природу и функционирование экономических систем. Их интересуют как макрообъекты, макровеличины и

- 15. Модели нужны, чтобы: Понять взаимосвязи в экономике. Сделать условные прогнозы о поведении предметов и процессов. Условные

- 16. Первый шаг в понимании экономической системы состоит в построении ЭКОНОМЕТРИЧЕКОЙ теоретической модели. • Модели упрощают реальность.

- 17. Является ли упрощение проблемой? • Простые модели критикуются так как: – они слишком упрощены или наивны;

- 18. 1 тип ЭМ: Поведенческие связи отображают принятие решений различными экономическими группами. 2 тип ЭМ: Технологические связи

- 19. Для применения эконометрического анализа необходимы 1. Экономическая теория 2. Статистические данные 3. Методика, позволяющая проверить теорию

- 20. Задачи эконометрики 1. Построение эконометрических моделей в математической форме (задача спецификации). 2. Оценка параметров полученной модели

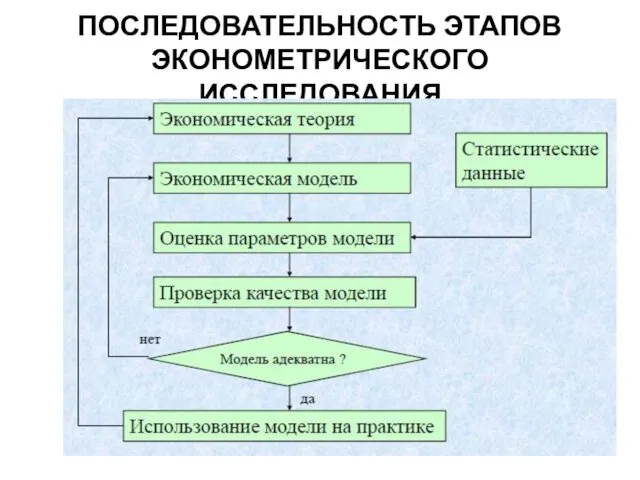

- 21. ПОСЛЕДОВАТЕЛЬНОСТЬ ЭТАПОВ ЭКОНОМЕТРИЧЕСКОГО ИССЛЕДОВАНИЯ

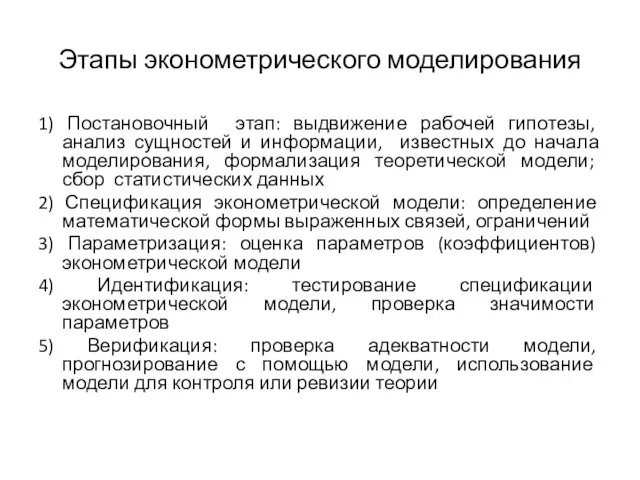

- 22. Этапы эконометрического моделирования 1) Постановочный этап: выдвижение рабочей гипотезы, анализ сущностей и информации, известных до начала

- 23. Пример: Кейнсианская теория потребления

- 24. ТИПЫ ДАННЫХ Cross-sectional (пространственные) - наблюдения, собранные в один момент времени по различным объектам (фирмы, индивиды,

- 25. ВИДЫ ЗАВИСИМОСТЕЙ МЕЖДУ ПЕРЕМЕННЫМИ 1. Функциональные: Y = f(X). Имеют место при исследовании связей между неслучайными

- 26. РЕГРЕССИОННЫЙ АНАЛИЗ Регрессионный анализ – наиболее часто используемый инструмент в эконометрике. Регрессионный анализ представляет собой анализ

- 27. ТИПЫ МОДЕЛЕЙ В зависимости от типа данных, а так же от целей исследования и моделирования выбирается

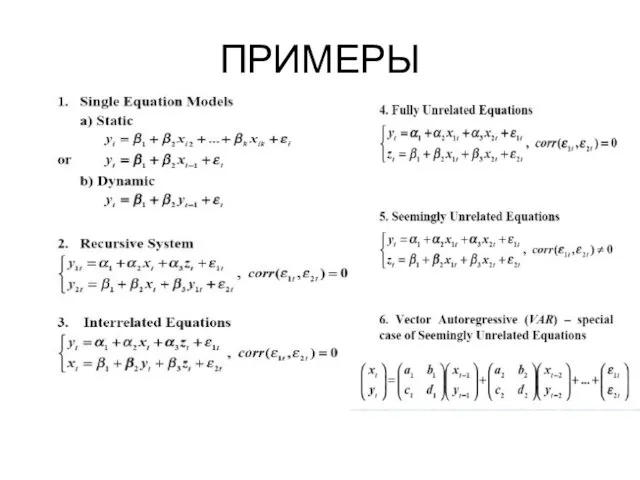

- 28. ПРИМЕРЫ

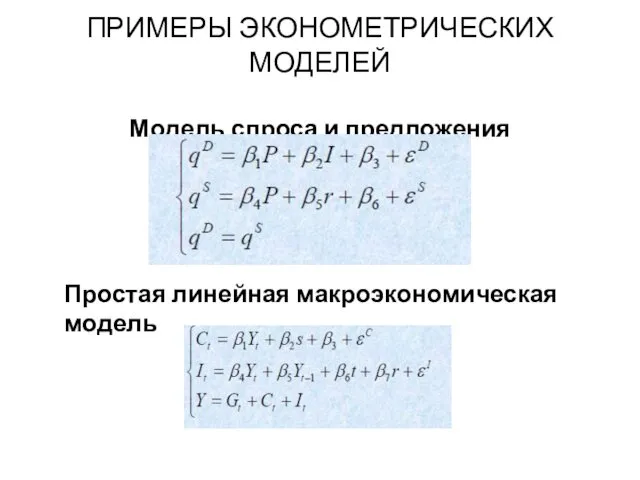

- 29. ПРИМЕРЫ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ Модель спроса и предложения Простая линейная макроэкономическая модель

- 30. Регрессия – функциональная зависимость между объясняющими переменными и условным математическим ожиданием (средним значением) зависимой переменной, которая

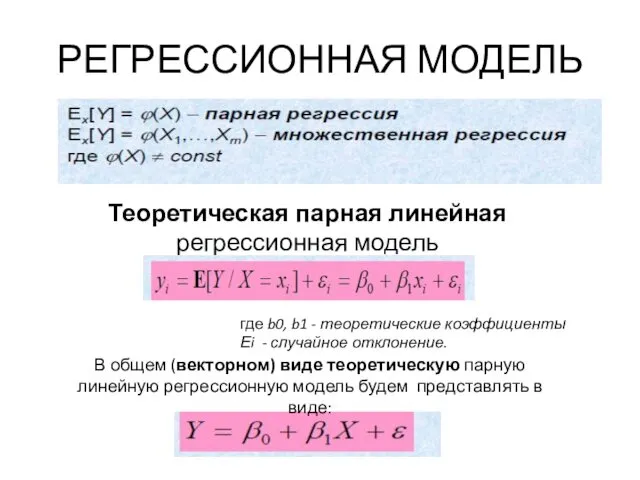

- 31. РЕГРЕССИОННАЯ МОДЕЛЬ Теоретическая парная линейная регрессионная модель где b0, b1 - теоретические коэффициенты Еi - случайное

- 32. РЕГРЕССИОННАЯ МОДЕЛЬ: состав переменных X - объясняющая, входная, предсказывающая, экзогенная, неслучайная переменная, фактор, регрессор, факторный признак.

- 33. ПРИРОДА РЕГРЕССОРОВ

- 35. Скачать презентацию

Необходимые требования и навыки

Операции с векторами и матрицами.

Дифференциальное и интегральное исчисление.

Случайные

Необходимые требования и навыки

Операции с векторами и матрицами.

Дифференциальное и интегральное исчисление.

Случайные

Основная литература

Гладилин, А.В. Практикум по эконометрике / А.В.Гладилин, А.Н.Герасимов, Е.И Громов.

Основная литература

Гладилин, А.В. Практикум по эконометрике / А.В.Гладилин, А.Н.Герасимов, Е.И Громов.

Дополнительная литература

Дайитбегов Д.М. Компьютерные технологии анализа данных в эконометрике. –

Дополнительная литература

Дайитбегов Д.М. Компьютерные технологии анализа данных в эконометрике. –

ИНТЕРНЕТ-РЕСУРСЫ

http://www.nsu.ru/ef/tsy/ecmr/study.htm - УЧЕБНЫЕ МАТЕРИАЛЫ ПО ЭКОНОМЕТРИКЕ И СТАТИСТИКЕ

http://www.nsu.ru/ef/tsy/ecmr/index.htm - ЭКОНОМЕТРИЧЕСКАЯ

ИНТЕРНЕТ-РЕСУРСЫ

http://www.nsu.ru/ef/tsy/ecmr/study.htm - УЧЕБНЫЕ МАТЕРИАЛЫ ПО ЭКОНОМЕТРИКЕ И СТАТИСТИКЕ

http://www.nsu.ru/ef/tsy/ecmr/index.htm - ЭКОНОМЕТРИЧЕСКАЯ

Тема 1. Эконометрическое моделирование

Возникновение эконометрики как науки

Определение эконометрики

Прикладные цели эконометрики

Этапы эконометрического

Тема 1. Эконометрическое моделирование

Возникновение эконометрики как науки

Определение эконометрики

Прикладные цели эконометрики

Этапы эконометрического

Назначение эконометрики

«Экономисты часто интересуются связями

между различными величинами, например,

между заработной платой человека

Назначение эконометрики

«Экономисты часто интересуются связями

между различными величинами, например,

между заработной платой человека

Различные толкования эконометрики

1. Эконометрика – это раздел экономики, занимающийся разработкой и

Различные толкования эконометрики

1. Эконометрика – это раздел экономики, занимающийся разработкой и

История эконометрики как науки

1910, Австро-Венгрия –

бухгалтер П. Цьемпа ввел термин

История эконометрики как науки

1910, Австро-Венгрия –

бухгалтер П. Цьемпа ввел термин

Предмет эконометрики

Эконометрика – это наука, в которой на базе реальных статистических

Предмет эконометрики

Эконометрика – это наука, в которой на базе реальных статистических

Прикладные цели эконометрики

вывод экономических законов;

формулировка экономических моделей, основываясь на экономической теории

Прикладные цели эконометрики

вывод экономических законов;

формулировка экономических моделей, основываясь на экономической теории

СТРУКТУРА ЭКОНОМЕТРИЧЕСКОГО ИССЛЕДОВАНИЯ

СТРУКТУРА ЭКОНОМЕТРИЧЕСКОГО ИССЛЕДОВАНИЯ

ЧТО ТАКОЕ МОДЕЛЬ?

• Модель – это упрощенное, идеализированное представление процессов реального

ЧТО ТАКОЕ МОДЕЛЬ?

• Модель – это упрощенное, идеализированное представление процессов реального

Экономические модели

Экономисты стремятся понять природу и функционирование экономических систем.

Их интересуют как

Экономические модели

Экономисты стремятся понять природу и функционирование экономических систем.

Их интересуют как

Модели нужны, чтобы:

Понять взаимосвязи в экономике.

Сделать условные прогнозы о поведении предметов

Модели нужны, чтобы:

Понять взаимосвязи в экономике.

Сделать условные прогнозы о поведении предметов

Первый шаг в понимании экономической

системы состоит в построении

ЭКОНОМЕТРИЧЕКОЙ

теоретической модели.

•

Первый шаг в понимании экономической

системы состоит в построении

ЭКОНОМЕТРИЧЕКОЙ

теоретической модели.

•

Является ли упрощение проблемой?

• Простые модели критикуются так как:

– они слишком

Является ли упрощение проблемой?

• Простые модели критикуются так как:

– они слишком

1 тип ЭМ:

Поведенческие связи отображают принятие решений различными экономическими группами.

2

1 тип ЭМ:

Поведенческие связи отображают принятие решений различными экономическими группами.

2

Для применения эконометрического анализа

необходимы

1. Экономическая теория

2. Статистические данные

3. Методика, позволяющая проверить

Для применения эконометрического анализа

необходимы

1. Экономическая теория

2. Статистические данные

3. Методика, позволяющая проверить

Задачи эконометрики

1. Построение эконометрических моделей в

математической форме (задача спецификации).

2. Оценка параметров

Задачи эконометрики

1. Построение эконометрических моделей в

математической форме (задача спецификации).

2. Оценка параметров

ПОСЛЕДОВАТЕЛЬНОСТЬ ЭТАПОВ

ЭКОНОМЕТРИЧЕСКОГО ИССЛЕДОВАНИЯ

ПОСЛЕДОВАТЕЛЬНОСТЬ ЭТАПОВ

ЭКОНОМЕТРИЧЕСКОГО ИССЛЕДОВАНИЯ

Этапы эконометрического моделирования

1) Постановочный этап: выдвижение рабочей гипотезы, анализ сущностей и

Этапы эконометрического моделирования

1) Постановочный этап: выдвижение рабочей гипотезы, анализ сущностей и

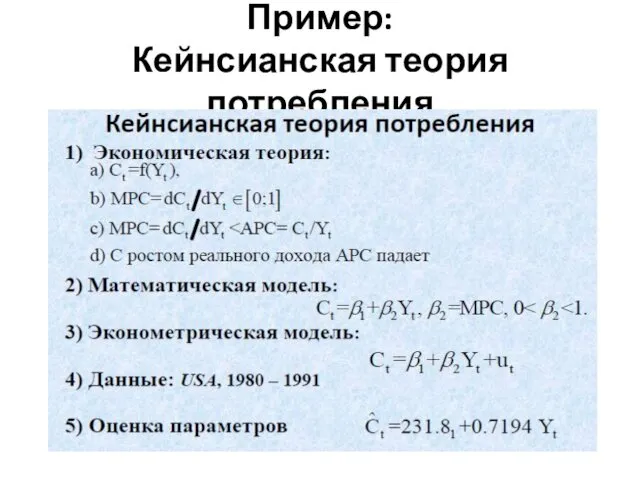

Пример:

Кейнсианская теория потребления

Пример:

Кейнсианская теория потребления

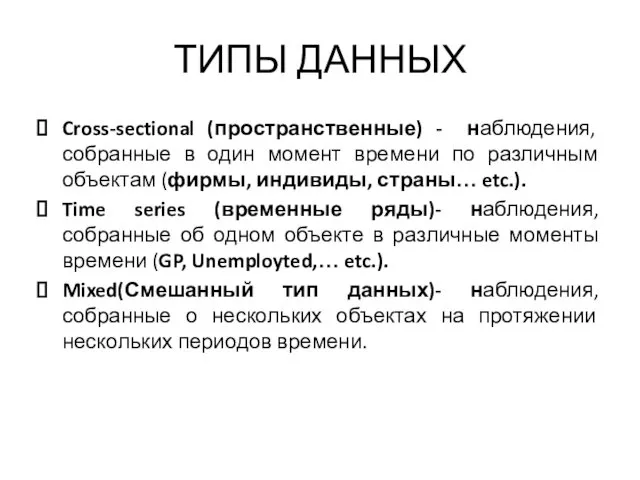

ТИПЫ ДАННЫХ

Cross-sectional (пространственные) - наблюдения, собранные в один момент времени по

ТИПЫ ДАННЫХ

Cross-sectional (пространственные) - наблюдения, собранные в один момент времени по

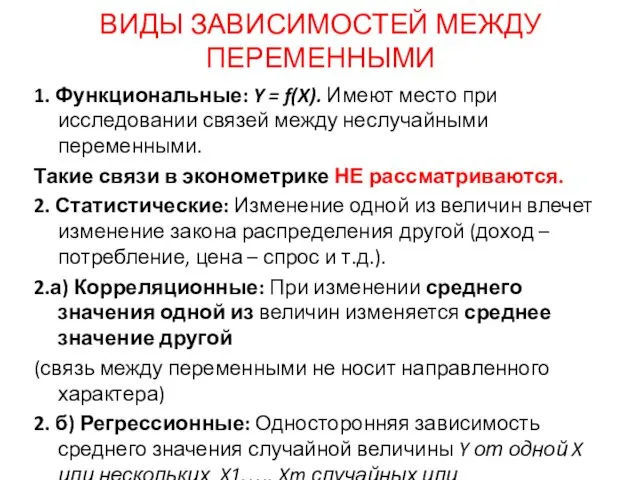

ВИДЫ ЗАВИСИМОСТЕЙ МЕЖДУ ПЕРЕМЕННЫМИ

1. Функциональные: Y = f(X). Имеют место при

ВИДЫ ЗАВИСИМОСТЕЙ МЕЖДУ ПЕРЕМЕННЫМИ

1. Функциональные: Y = f(X). Имеют место при

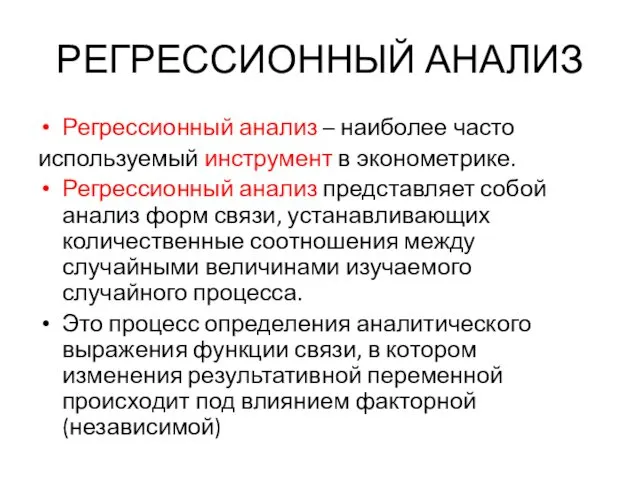

РЕГРЕССИОННЫЙ АНАЛИЗ

Регрессионный анализ – наиболее часто

используемый инструмент в эконометрике.

Регрессионный анализ представляет

РЕГРЕССИОННЫЙ АНАЛИЗ

Регрессионный анализ – наиболее часто

используемый инструмент в эконометрике.

Регрессионный анализ представляет

ТИПЫ МОДЕЛЕЙ

В зависимости от типа данных, а так же от целей

ТИПЫ МОДЕЛЕЙ

В зависимости от типа данных, а так же от целей

ПРИМЕРЫ

ПРИМЕРЫ

ПРИМЕРЫ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ

Модель спроса и предложения

Простая линейная макроэкономическая модель

ПРИМЕРЫ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ

Модель спроса и предложения

Простая линейная макроэкономическая модель

Регрессия – функциональная зависимость между объясняющими переменными и условным математическим ожиданием

Регрессия – функциональная зависимость между объясняющими переменными и условным математическим ожиданием

РЕГРЕССИОННАЯ МОДЕЛЬ

Теоретическая парная линейная регрессионная модель

где b0, b1 - теоретические коэффициенты

Еi

РЕГРЕССИОННАЯ МОДЕЛЬ

Теоретическая парная линейная регрессионная модель

где b0, b1 - теоретические коэффициенты

Еi

РЕГРЕССИОННАЯ МОДЕЛЬ: состав переменных

X - объясняющая, входная, предсказывающая,

экзогенная, неслучайная переменная, фактор,

регрессор,

РЕГРЕССИОННАЯ МОДЕЛЬ: состав переменных

X - объясняющая, входная, предсказывающая,

экзогенная, неслучайная переменная, фактор,

регрессор,

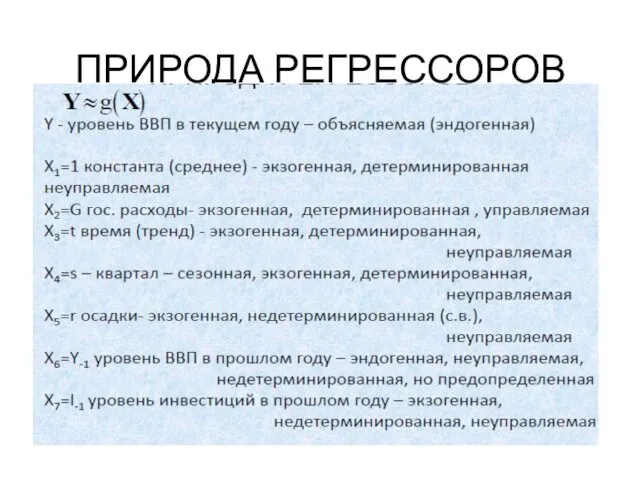

ПРИРОДА РЕГРЕССОРОВ

ПРИРОДА РЕГРЕССОРОВ

Похожие презентации

математика. Тест

математика. Тест Таблицы. Компоненты действий.

Таблицы. Компоненты действий. Координатны вектора. Разложение вектора по координатным векторам

Координатны вектора. Разложение вектора по координатным векторам Координатная плоскость. Демонстрационный материал. 6 класс

Координатная плоскость. Демонстрационный материал. 6 класс Комплексные числа

Комплексные числа Введение в математический анализ

Введение в математический анализ Программа Живая геометрия

Программа Живая геометрия Аксонометрія. Метод паралельного проецирування

Аксонометрія. Метод паралельного проецирування Удивительная наука геометрия

Удивительная наука геометрия презентация к уроку по математике Единицы времени. Год

презентация к уроку по математике Единицы времени. Год состав числа 2 и 3

состав числа 2 и 3 КАЖДЫЙ ДЕНЬ ЖИЗНИ ПРИБАВЛЯЕТ ЧАСТИЧКУ МУДРОСТИ

КАЖДЫЙ ДЕНЬ ЖИЗНИ ПРИБАВЛЯЕТ ЧАСТИЧКУ МУДРОСТИ Итоговый тест по математике. 5 класс

Итоговый тест по математике. 5 класс Нахождение числа по заданному значению его дроби. Правило нахождения числа по его дроби

Нахождение числа по заданному значению его дроби. Правило нахождения числа по его дроби Решение задач

Решение задач Особенности работы со слабоуспевающими обучающимися на уроках математики

Особенности работы со слабоуспевающими обучающимися на уроках математики Миллиметр. 2 класс

Миллиметр. 2 класс

Дифференциальные уравнения

Дифференциальные уравнения Диагонали четырёхугольников

Диагонали четырёхугольников Последовательности. Формирование понятия последовательности

Последовательности. Формирование понятия последовательности Внеклассное мероприятие по математике Своя игра (для учащихся 5-х классов)

Внеклассное мероприятие по математике Своя игра (для учащихся 5-х классов) Проверка статистических гипотез. (Лекция 4)

Проверка статистических гипотез. (Лекция 4) Нормальный закон распределения. (Тема 6)

Нормальный закон распределения. (Тема 6) Дробные рациональные уравнения

Дробные рациональные уравнения Пьер Ферма (1601-1665)

Пьер Ферма (1601-1665) Умножение положительных и отрицательных чисел

Умножение положительных и отрицательных чисел Сложение и вычитание дробей с одинаковыми знаменателями

Сложение и вычитание дробей с одинаковыми знаменателями