- Критерий для оптимизации решений в условиях риска и неопределённости

Содержание

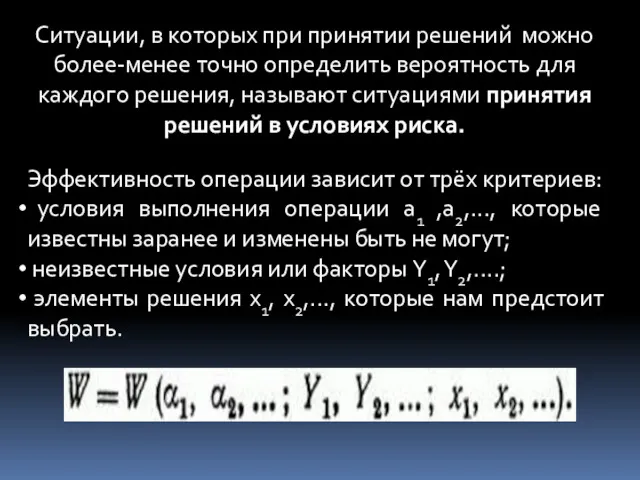

- 2. Ситуации, в которых при принятии решений можно более-менее точно определить вероятность для каждого решения, называют ситуациями

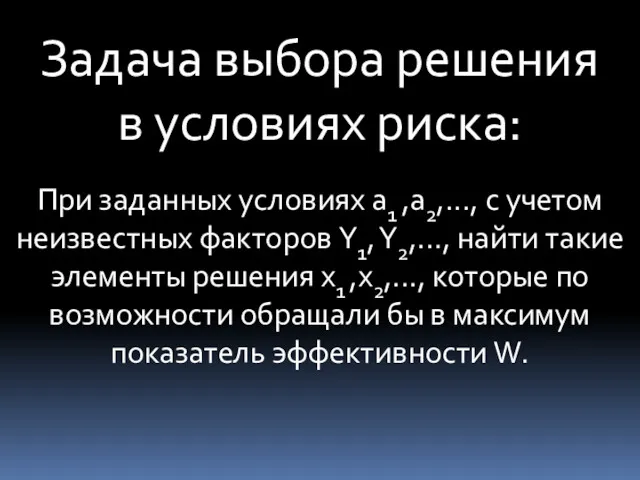

- 3. При заданных условиях а1 ,а2,..., с учетом неизвестных факторов Y1, Y2,…, найти такие элементы решения х1

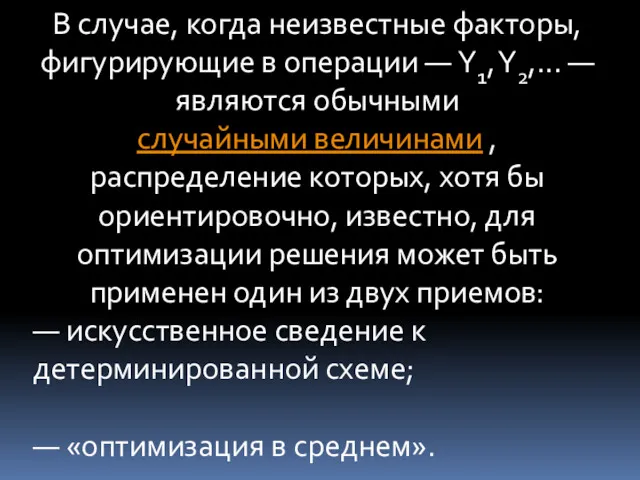

- 4. В случае, когда неизвестные факторы, фигурирующие в операции — Y1, Y2,... — являются обычными случайными величинами

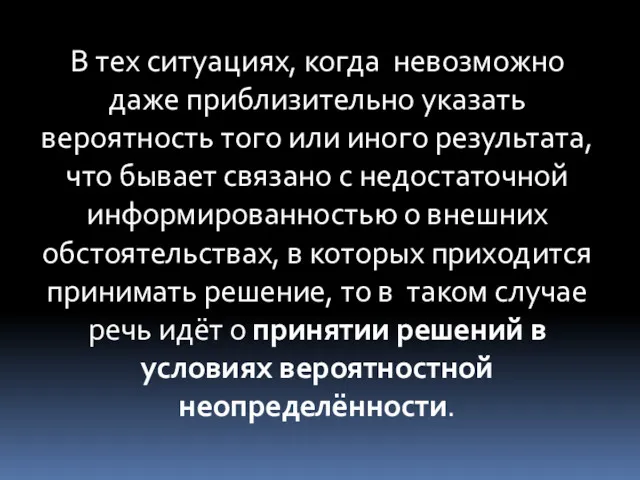

- 5. В тех ситуациях, когда невозможно даже приблизительно указать вероятность того или иного результата, что бывает связано

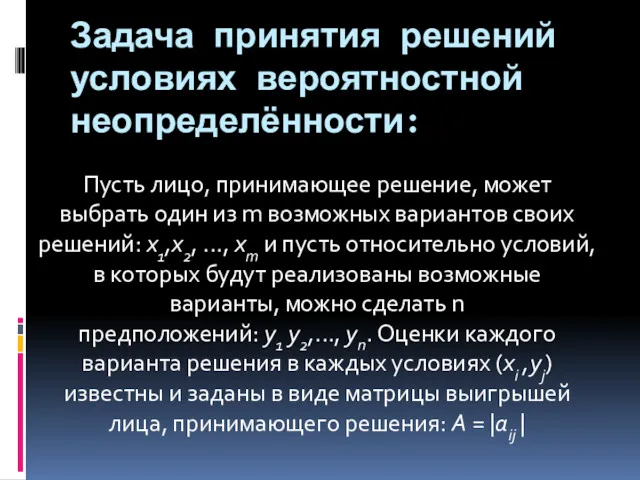

- 6. Задача принятия решений условиях вероятностной неопределённости: Пусть лицо, принимающее решение, может выбрать один из m возможных

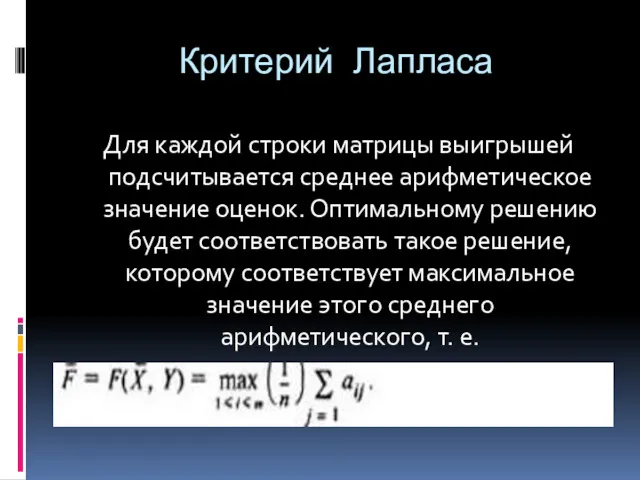

- 7. Критерий Лапласа Для каждой строки матрицы выигрышей подсчитывается среднее арифметическое значение оценок. Оптимальному решению будет соответствовать

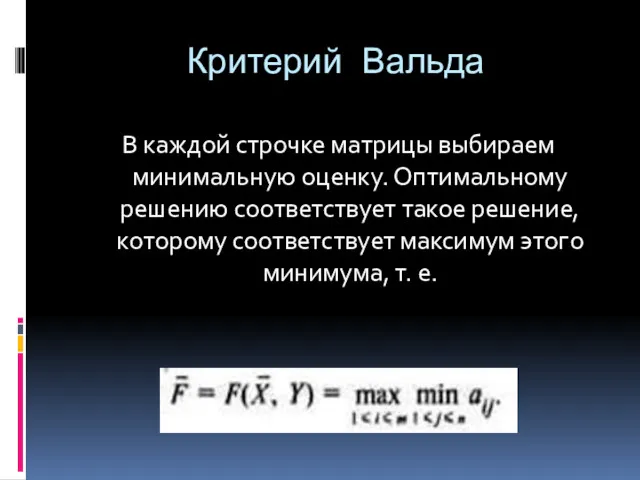

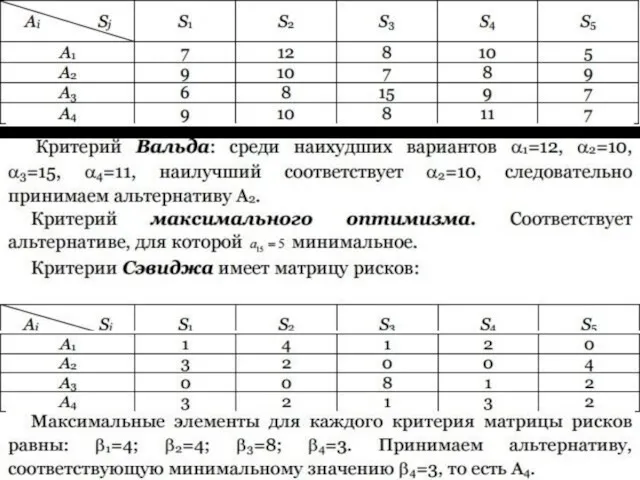

- 8. Критерий Вальда В каждой строчке матрицы выбираем минимальную оценку. Оптимальному решению соответствует такое решение, которому соответствует

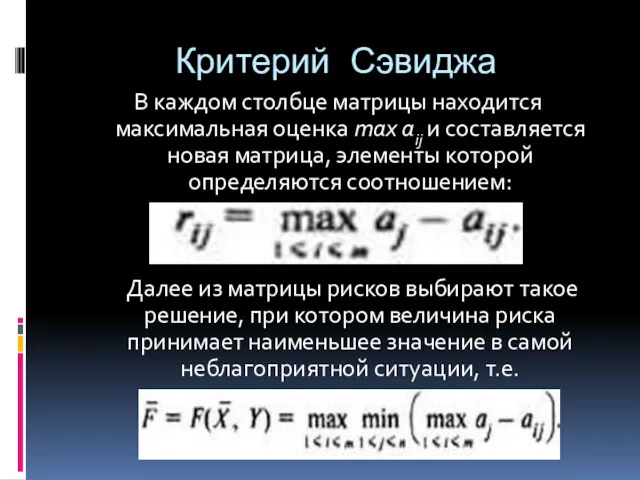

- 9. Критерий Сэвиджа В каждом столбце матрицы находится максимальная оценка max аij и составляется новая матрица, элементы

- 10. Критерий Гурвица Вводится некоторый коэффициент а, называемый «коэффициентом оптимизма», 0 Они умножаются соответственно на а и

- 11. Критерий максимального оптимизма ЛПР, имея возможность в некоторой степени управлять ситуацией, рассчитывает, что произойдет такое развитие

- 12. Пример Нефтяная компания собирается построить в районе крайнего севера нефтяную вышку. Имеется 4 проекта A, B,

- 13. Матрица имеет вид:

- 15. 1

- 17. Скачать презентацию

Ситуации, в которых при принятии решений можно более-менее точно определить вероятность

Ситуации, в которых при принятии решений можно более-менее точно определить вероятность

При заданных условиях а1 ,а2,..., с учетом неизвестных факторов Y1, Y2,…, найти такие элементы решения х1

При заданных условиях а1 ,а2,..., с учетом неизвестных факторов Y1, Y2,…, найти такие элементы решения х1

В случае, когда неизвестные факторы, фигурирующие в операции — Y1, Y2,... — являются

В случае, когда неизвестные факторы, фигурирующие в операции — Y1, Y2,... — являются

В тех ситуациях, когда невозможно даже приблизительно указать вероятность того или

В тех ситуациях, когда невозможно даже приблизительно указать вероятность того или

Задача принятия решений условиях вероятностной неопределённости:

Пусть лицо, принимающее решение, может выбрать

Задача принятия решений условиях вероятностной неопределённости:

Пусть лицо, принимающее решение, может выбрать

Критерий Лапласа

Для каждой строки матрицы выигрышей подсчитывается среднее арифметическое значение оценок.

Критерий Лапласа

Для каждой строки матрицы выигрышей подсчитывается среднее арифметическое значение оценок.

Критерий Вальда

В каждой строчке матрицы выбираем минимальную оценку. Оптимальному решению соответствует

Критерий Вальда

В каждой строчке матрицы выбираем минимальную оценку. Оптимальному решению соответствует

Критерий Сэвиджа

В каждом столбце матрицы находится максимальная оценка max аij и составляется новая матрица,

Критерий Сэвиджа

В каждом столбце матрицы находится максимальная оценка max аij и составляется новая матрица,

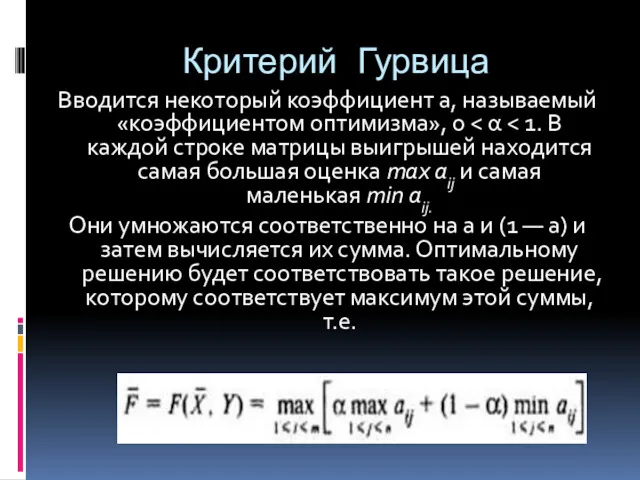

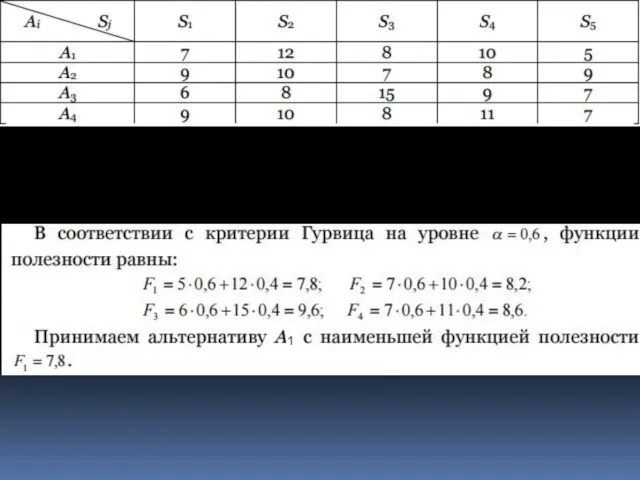

Критерий Гурвица

Вводится некоторый коэффициент а, называемый «коэффициентом оптимизма», 0 < α

Критерий Гурвица

Вводится некоторый коэффициент а, называемый «коэффициентом оптимизма», 0 < α

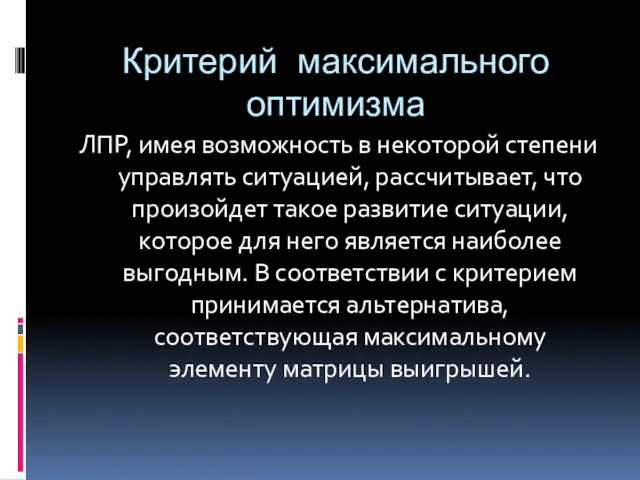

Критерий максимального оптимизма

ЛПР, имея возможность в некоторой степени управлять ситуацией, рассчитывает,

Критерий максимального оптимизма

ЛПР, имея возможность в некоторой степени управлять ситуацией, рассчитывает,

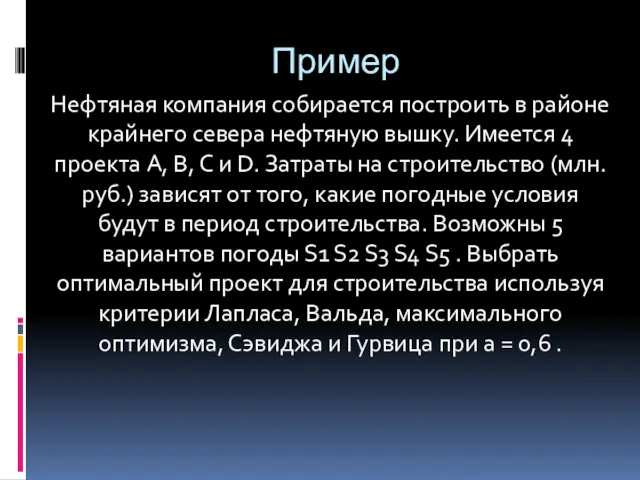

Пример

Нефтяная компания собирается построить в районе крайнего севера нефтяную вышку. Имеется

Пример

Нефтяная компания собирается построить в районе крайнего севера нефтяную вышку. Имеется

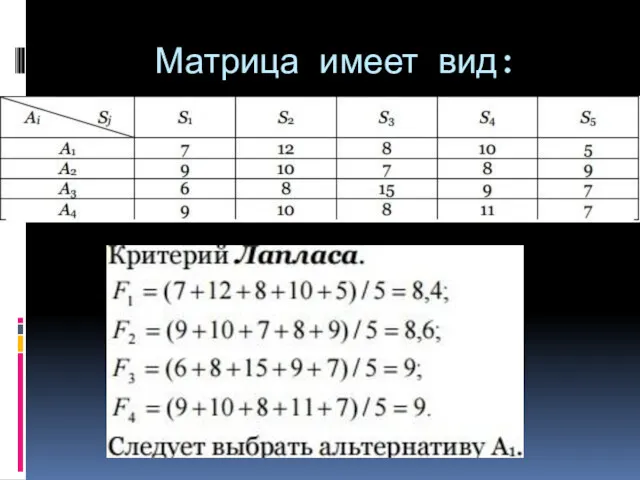

Матрица имеет вид:

Матрица имеет вид:

1

1

Деление с остатком.

Деление с остатком. Решение уравнений третьей степени различными способами

Решение уравнений третьей степени различными способами Действия с дробями. 6 класс

Действия с дробями. 6 класс Математик-бизнесмен. Игра

Математик-бизнесмен. Игра Логарифмы вокруг нас

Логарифмы вокруг нас Линейные ДУ второго порядка с постоянными коэффициентами

Линейные ДУ второго порядка с постоянными коэффициентами Второй признак равенства треугольников

Второй признак равенства треугольников Оператор свертки

Оператор свертки Тригонометрия. Формулы приведения

Тригонометрия. Формулы приведения Цепи Маркова. (Лекция 2)

Цепи Маркова. (Лекция 2) Округление натуральных чисел

Округление натуральных чисел Презентация к уроку Зависимость величин(скорость, время, расстояние) Диск

Презентация к уроку Зависимость величин(скорость, время, расстояние) Диск Приведение подобных членов многочлена

Приведение подобных членов многочлена Презентация к уроку математики Целое и часть Диск

Презентация к уроку математики Целое и часть Диск Прямая и отрезок

Прямая и отрезок Сравнение десятичных дробей

Сравнение десятичных дробей Путешествие к Математическому полюсу.

Путешествие к Математическому полюсу. Математика Виды треугольников

Математика Виды треугольников Разработка урока по математике Площадь прямоугольника

Разработка урока по математике Площадь прямоугольника Сумма и разность кубов двух выражений

Сумма и разность кубов двух выражений Решение стереометрических задач при подготовке к ЕГЭ

Решение стереометрических задач при подготовке к ЕГЭ Последовательность выполнения действий в выражении

Последовательность выполнения действий в выражении Презентация Ура! путешествие...

Презентация Ура! путешествие... Разложение многочлена на множители способом группировки

Разложение многочлена на множители способом группировки Презентация к уроку математики по теме Задачи на встречное движение

Презентация к уроку математики по теме Задачи на встречное движение Задания для устного счёта Помогите Незнайке (математика, 2 класс)

Задания для устного счёта Помогите Незнайке (математика, 2 класс) Показательная функция, её свойства и график

Показательная функция, её свойства и график Определение и знаки синуса, косинуса и тангенса угла

Определение и знаки синуса, косинуса и тангенса угла