- Множественная регрессия с двумя независимыми переменными

Содержание

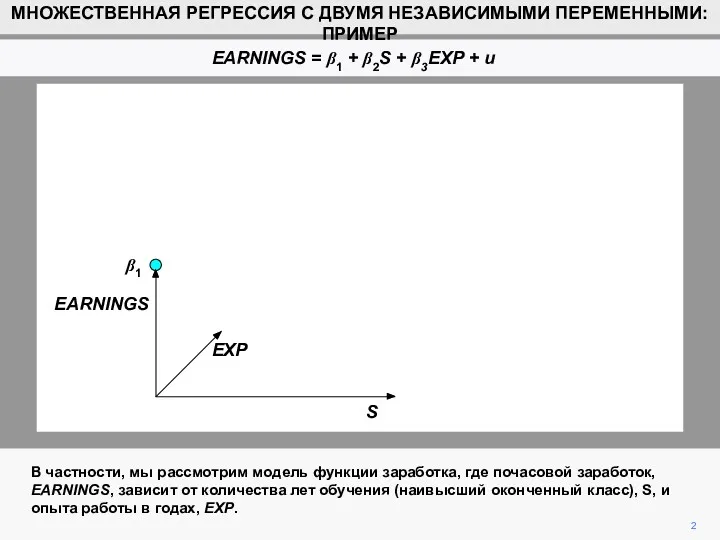

- 2. 2 В частности, мы рассмотрим модель функции заработка, где почасовой заработок, EARNINGS, зависит от количества лет

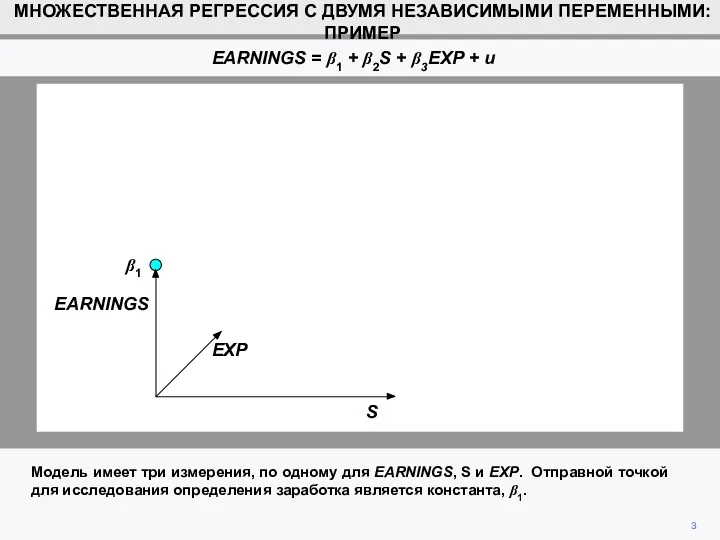

- 3. 3 Модель имеет три измерения, по одному для EARNINGS, S и EXP. Отправной точкой для исследования

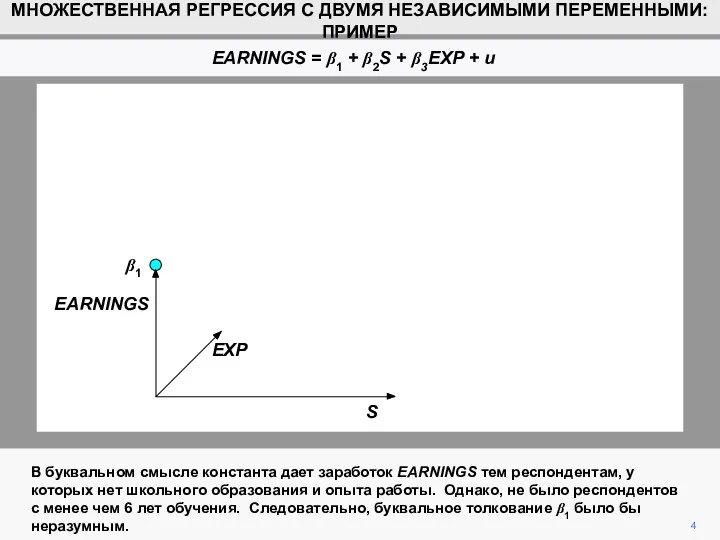

- 4. 4 В буквальном смысле константа дает заработок EARNINGS тем респондентам, у которых нет школьного образования и

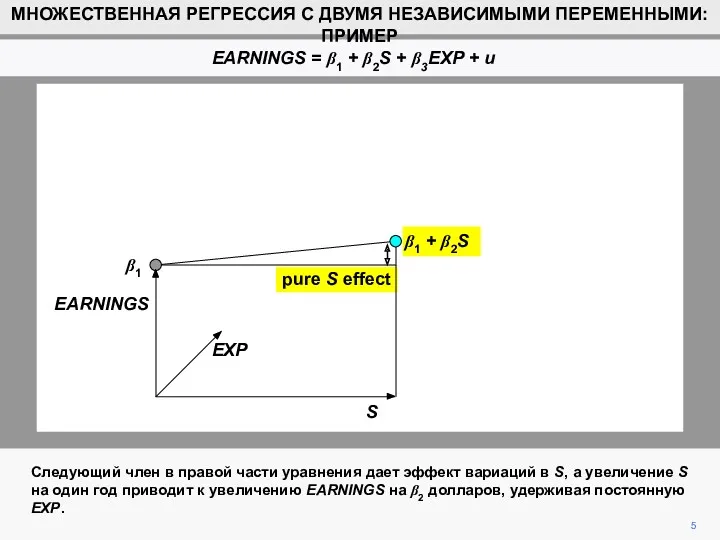

- 5. pure S effect 5 S β1 EARNINGS β1 + β2S МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:

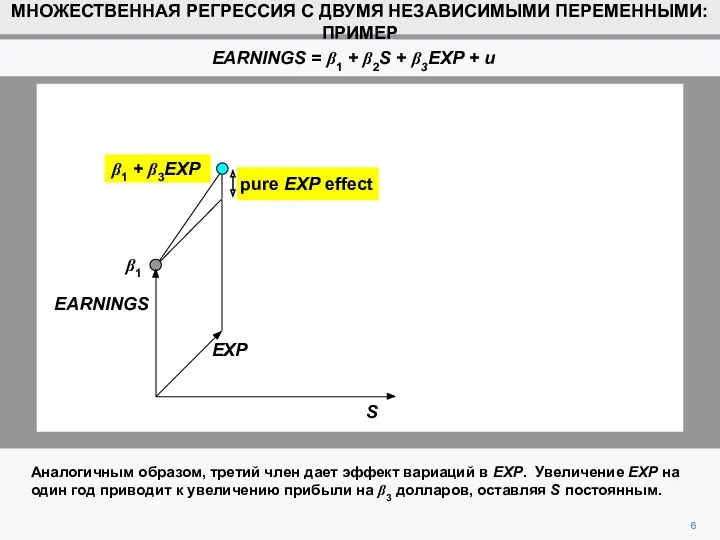

- 6. pure EXP effect 6 S β1 β1 + β3EXP EARNINGS EXP МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ

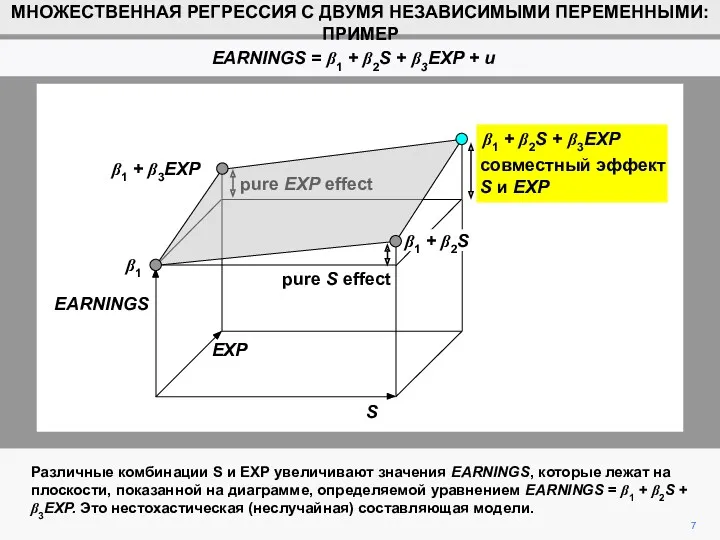

- 7. pure EXP effect 7 S β1 β1 + β3EXP β1 + β2S + β3EXP EARNINGS EXP

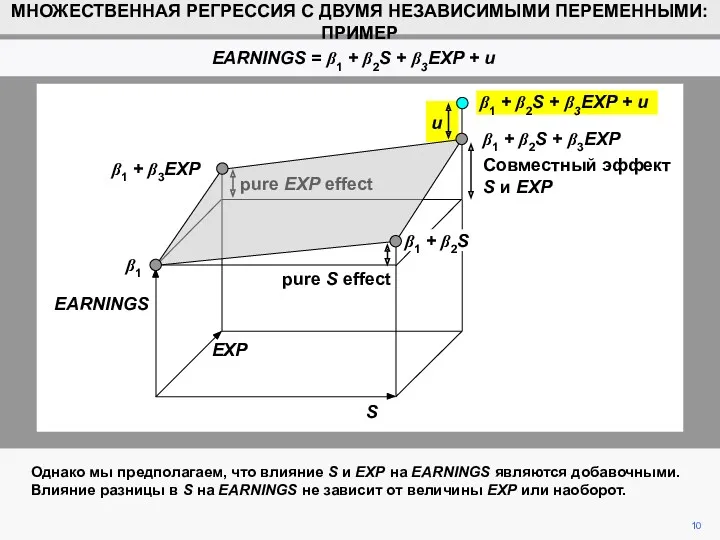

- 8. 8 МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР EARNINGS = β1 + β2S + β3EXP +

- 9. 9 МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР EARNINGS = β1 + β2S + β3EXP +

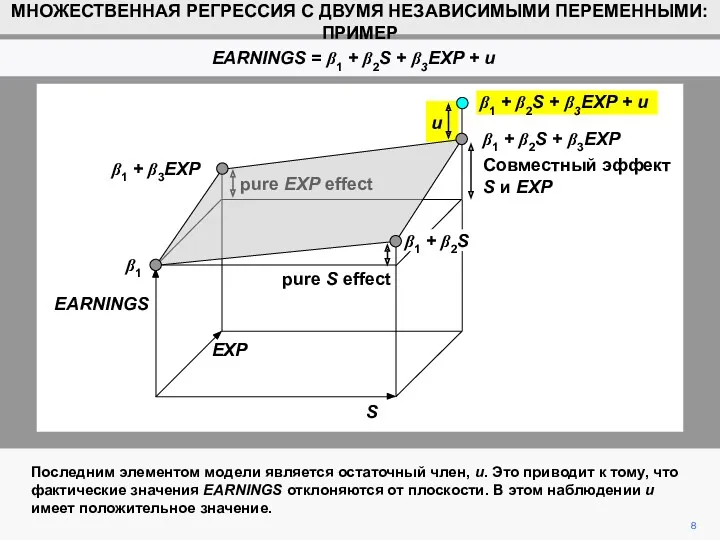

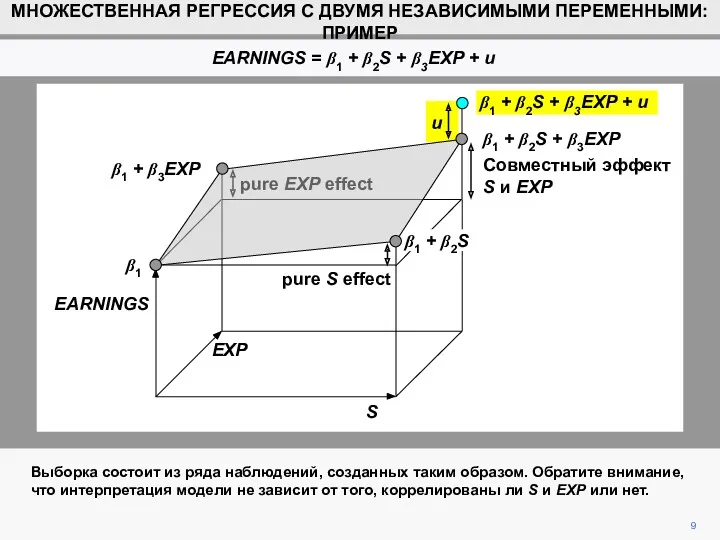

- 10. pure EXP effect 10 S β1 β1 + β3EXP β1 + β2S + β3EXP + u

- 11. Коэффициенты регрессии рассчитываются по тому же принципу наименьших квадратов, что и при простом регрессионном анализе. Установленное

- 12. Остаток ei в наблюдении i - это разница между фактическим и установленным значениями Y. 12 МНОЖЕСТВЕННАЯ

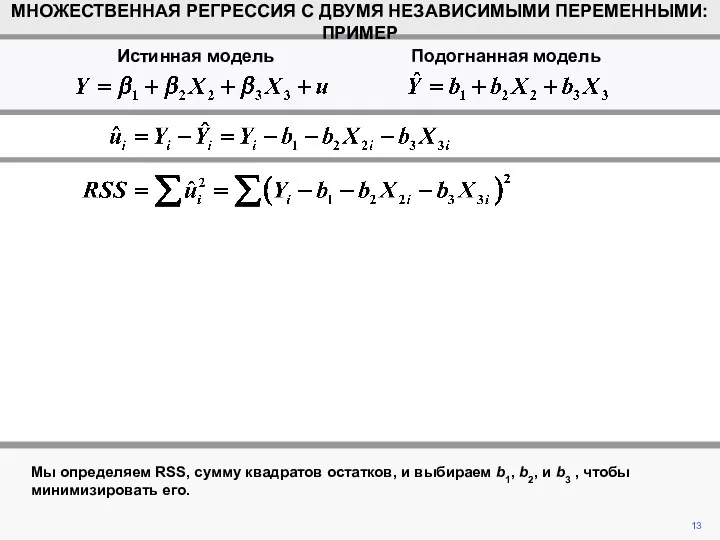

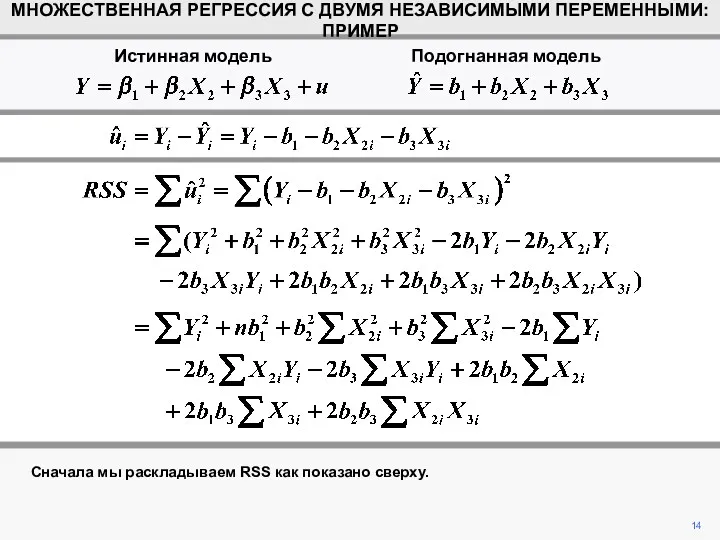

- 13. Мы определяем RSS, сумму квадратов остатков, и выбираем b1, b2, и b3 , чтобы минимизировать его.

- 14. Сначала мы раскладываем RSS как показано сверху. 14 МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР Подогнанная

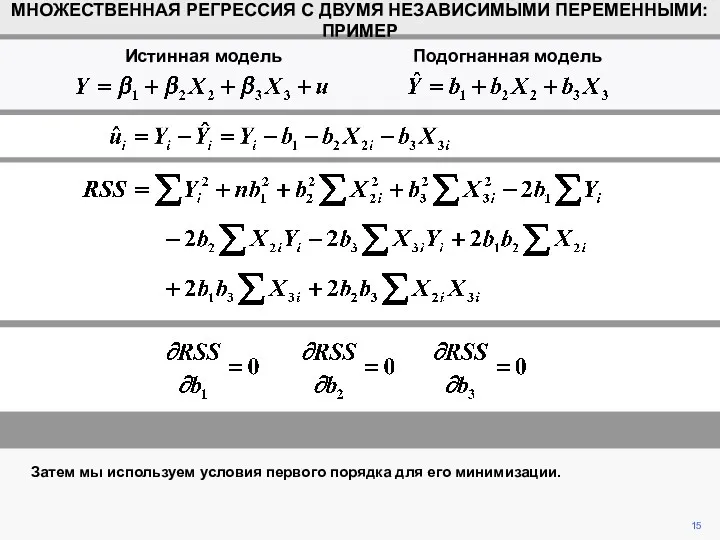

- 15. 15 МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР Затем мы используем условия первого порядка для его

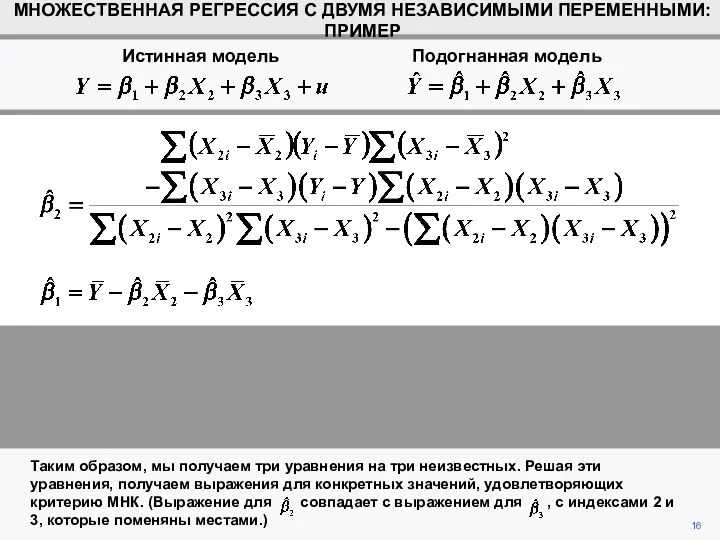

- 16. Таким образом, мы получаем три уравнения на три неизвестных. Решая эти уравнения, получаем выражения для конкретных

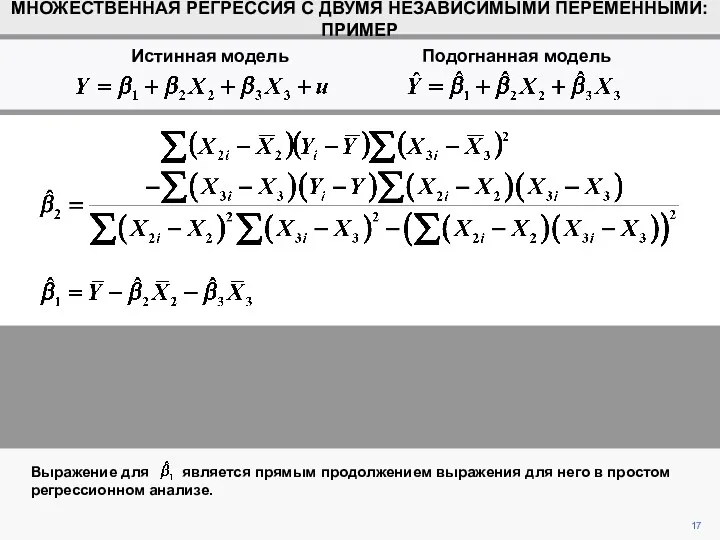

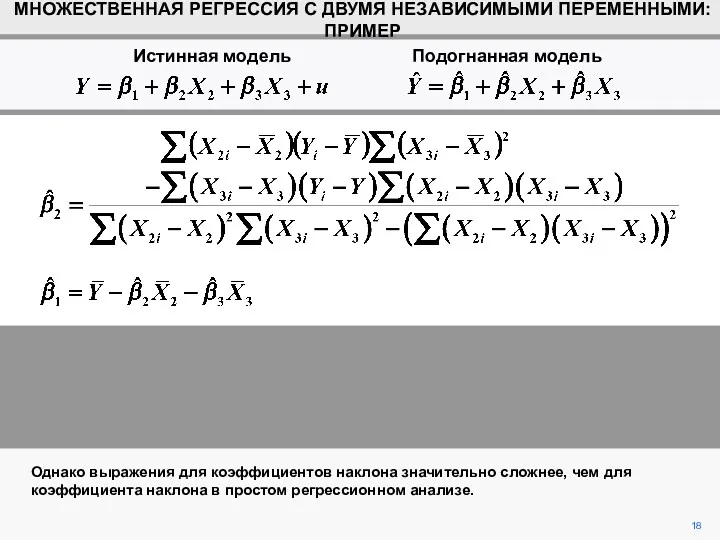

- 17. 17 Выражение для является прямым продолжением выражения для него в простом регрессионном анализе. МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С

- 18. 18 Однако выражения для коэффициентов наклона значительно сложнее, чем для коэффициента наклона в простом регрессионном анализе.

- 19. 19 Для общего случая, когда существует много объясняющих переменных, обычная алгебра непригодна. Необходимо перейти на матричную

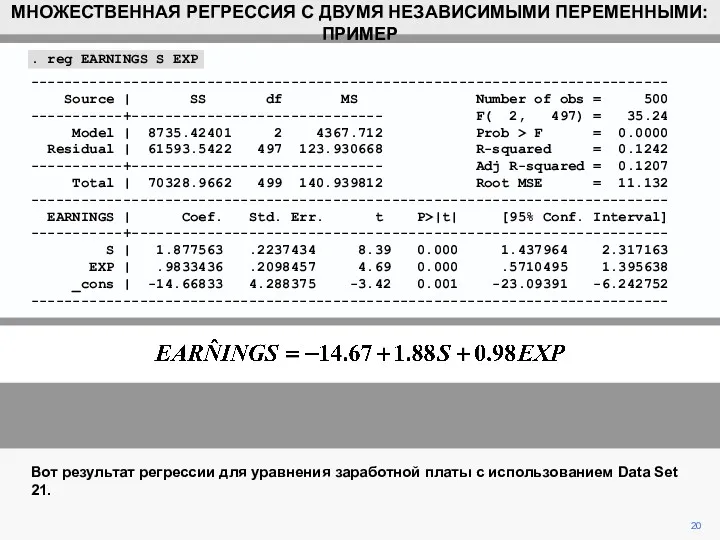

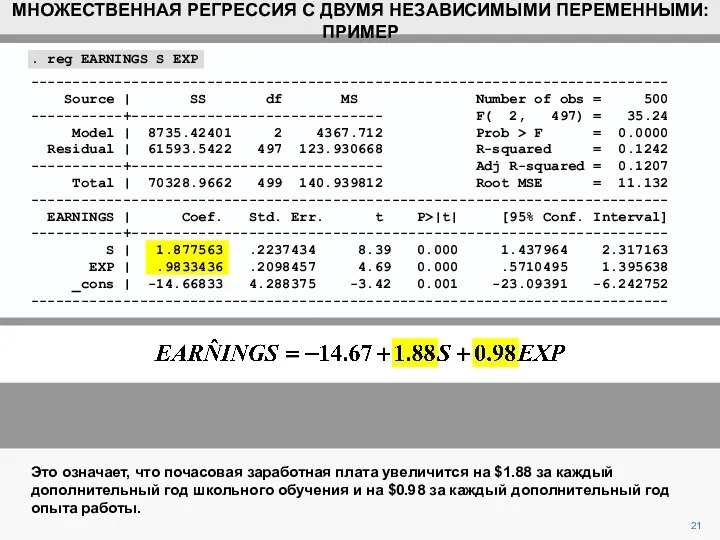

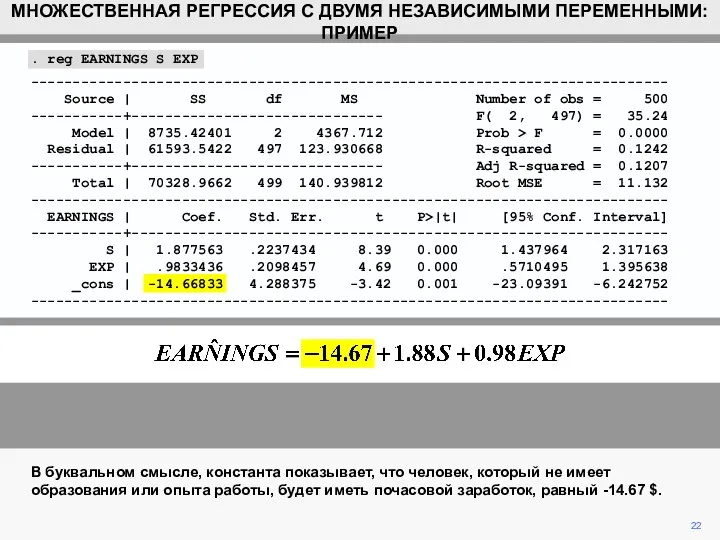

- 20. . reg EARNINGS S EXP ---------------------------------------------------------------------------- Source | SS df MS Number of obs = 500

- 21. 21 Это означает, что почасовая заработная плата увеличится на $1.88 за каждый дополнительный год школьного обучения

- 22. . reg EARNINGS S EXP ---------------------------------------------------------------------------- Source | SS df MS Number of obs = 500

- 24. Скачать презентацию

2

В частности, мы рассмотрим модель функции заработка, где почасовой заработок, EARNINGS,

2

В частности, мы рассмотрим модель функции заработка, где почасовой заработок, EARNINGS,

3

Модель имеет три измерения, по одному для EARNINGS, S и EXP.

3

Модель имеет три измерения, по одному для EARNINGS, S и EXP.

4

В буквальном смысле константа дает заработок EARNINGS тем респондентам, у которых

4

В буквальном смысле константа дает заработок EARNINGS тем респондентам, у которых

pure S effect

5

S

β1

EARNINGS

β1 + β2S

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

EARNINGS

pure S effect

5

S

β1

EARNINGS

β1 + β2S

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

EARNINGS

pure EXP effect

6

S

β1

β1 + β3EXP

EARNINGS

EXP

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

EARNINGS

pure EXP effect

6

S

β1

β1 + β3EXP

EARNINGS

EXP

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

EARNINGS

pure EXP effect

7

S

β1

β1 + β3EXP

β1 + β2S + β3EXP

EARNINGS

EXP

β1 + β2S

совместный

pure EXP effect

7

S

β1

β1 + β3EXP

β1 + β2S + β3EXP

EARNINGS

EXP

β1 + β2S

совместный

8

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

EARNINGS = β1 + β2S

8

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

EARNINGS = β1 + β2S

9

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

EARNINGS = β1 + β2S

9

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

EARNINGS = β1 + β2S

pure EXP effect

10

S

β1

β1 + β3EXP

β1 + β2S + β3EXP + u

EARNINGS

EXP

u

Однако

pure EXP effect

10

S

β1

β1 + β3EXP

β1 + β2S + β3EXP + u

EARNINGS

EXP

u

Однако

Коэффициенты регрессии рассчитываются по тому же принципу наименьших квадратов, что и

Коэффициенты регрессии рассчитываются по тому же принципу наименьших квадратов, что и

Остаток ei в наблюдении i - это разница между фактическим и

Остаток ei в наблюдении i - это разница между фактическим и

Мы определяем RSS, сумму квадратов остатков, и выбираем b1, b2, и

Мы определяем RSS, сумму квадратов остатков, и выбираем b1, b2, и

Сначала мы раскладываем RSS как показано сверху.

14

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ

Сначала мы раскладываем RSS как показано сверху.

14

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ

15

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

Затем мы используем условия первого

15

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР

Затем мы используем условия первого

Таким образом, мы получаем три уравнения на три неизвестных. Решая эти

Таким образом, мы получаем три уравнения на три неизвестных. Решая эти

17

Выражение для является прямым продолжением выражения для него в простом регрессионном

17

Выражение для является прямым продолжением выражения для него в простом регрессионном

18

Однако выражения для коэффициентов наклона значительно сложнее, чем для коэффициента наклона

18

Однако выражения для коэффициентов наклона значительно сложнее, чем для коэффициента наклона

19

Для общего случая, когда существует много объясняющих переменных, обычная алгебра непригодна.

19

Для общего случая, когда существует много объясняющих переменных, обычная алгебра непригодна.

. reg EARNINGS S EXP

----------------------------------------------------------------------------

Source | SS df MS Number

. reg EARNINGS S EXP

----------------------------------------------------------------------------

Source | SS df MS Number

21

Это означает, что почасовая заработная плата увеличится на $1.88 за каждый

21

Это означает, что почасовая заработная плата увеличится на $1.88 за каждый

. reg EARNINGS S EXP

----------------------------------------------------------------------------

Source | SS df MS Number

. reg EARNINGS S EXP

----------------------------------------------------------------------------

Source | SS df MS Number

Урок математики Сложение и вычитание двузначных чисел.

Урок математики Сложение и вычитание двузначных чисел. Занимательная математика

Занимательная математика Ремонт кабинета с использованием математических формул

Ремонт кабинета с использованием математических формул Пропорции, отношения

Пропорции, отношения Касательная к окружности

Касательная к окружности Сложение вида +2 +3 с переходом через десяток

Сложение вида +2 +3 с переходом через десяток Имитационное моделирование. Примеры математических моделей

Имитационное моделирование. Примеры математических моделей Методы решения тригонометрических уравнений

Методы решения тригонометрических уравнений Прямая и обратная пропорциональные зависимости

Прямая и обратная пропорциональные зависимости Математика. 1 класс. Урок 63. Задача на увеличение числа - Презентация

Математика. 1 класс. Урок 63. Задача на увеличение числа - Презентация Знакомство с задачей

Знакомство с задачей Вычитание суммы из числа и числа из суммы

Вычитание суммы из числа и числа из суммы Тема: Задачи. Урок изучения нового материала.1 класс.

Тема: Задачи. Урок изучения нового материала.1 класс. Конспект и презентация урока математики в 1 классе: Прибавить и вычесть 2

Конспект и презентация урока математики в 1 классе: Прибавить и вычесть 2 Решение системы уравнений способом подстановки

Решение системы уравнений способом подстановки Сфера. Уравнение сферы

Сфера. Уравнение сферы Измерительные шкалы

Измерительные шкалы Свойства делимости

Свойства делимости Графический способ решения систем уравнений

Графический способ решения систем уравнений Презентация по математике Решаем примеры и задачи в пределах 20

Презентация по математике Решаем примеры и задачи в пределах 20 Стационарные случайные процессы. Лекция 2

Стационарные случайные процессы. Лекция 2 Какие дроби называются неправильными?

Какие дроби называются неправильными? Исследовательская работа Хитрые приемы быстрого счета. 5 класс

Исследовательская работа Хитрые приемы быстрого счета. 5 класс проект В стране геометрических фигур

проект В стране геометрических фигур Площадь многоугольника

Площадь многоугольника Периметр геометрических фигур

Периметр геометрических фигур Линейная функция и её график

Линейная функция и её график Деление дробей. Урок математики в 6 классе

Деление дробей. Урок математики в 6 классе