- Мультиколінеарність. (Тема 8)

Содержание

- 2. Навчальна мета: Після вивчення теми студент повинен знати : поняття мультиколінеарності; методи оцінки ступеня мультиколінеарності; вплив

- 3. План лекції Поняття, ознаки і наслідки існування мультиколінеарності 2. Виявлення мультиколінеарності в економетричній моделі. Алгоритм Фаррара-Глобера

- 4. Основна література Єлейко В. Основи економетрії. – Львів: Марка Лтд, 1995. -191 с. Єлейко В.І., Копич

- 5. Питання 1. Поняття, ознаки і наслідки існування мультиколінеарності

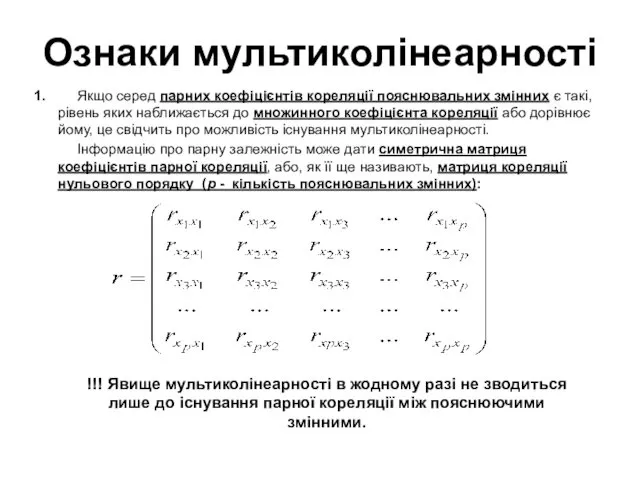

- 6. Ознаки мультиколінеарності 1. Якщо серед парних коефіцієнтів кореляції пояснювальних змінних є такі, рівень яких наближається до

- 7. 2. Загальніша перевірка передбачає застосування визначника (детермінанта) матриці r, який називається детермінантом кореляції і позначається -

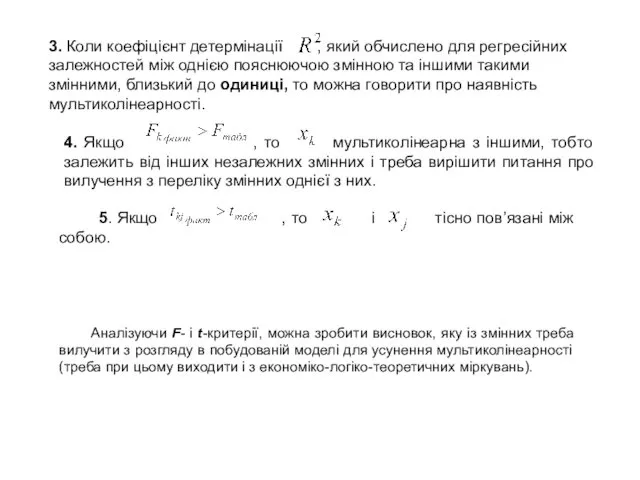

- 8. 4. Якщо , то мультиколінеарна з іншими, тобто залежить від інших незалежних змінних і треба вирішити

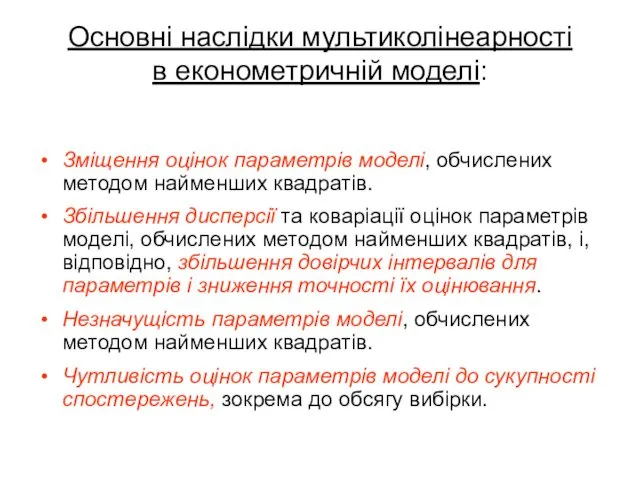

- 9. Основні наслідки мультиколінеарності в економетричній моделі: Зміщення оцінок параметрів моделі, обчислених методом найменших квадратів. Збільшення дисперсії

- 10. Питання 2. Виявлення мультиколінеарності в економетричній моделі. Алгоритм Фаррара-Глобера

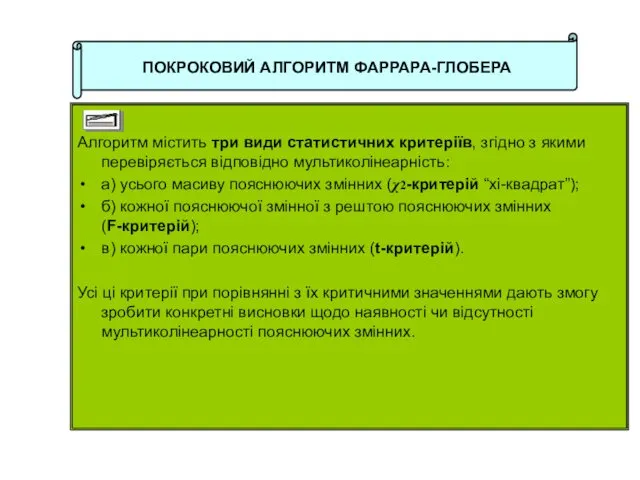

- 11. ПОКРОКОВИЙ АЛГОРИТМ ФАРРАРА-ГЛОБЕРА Алгоритм містить три види статистичних критеріїв, згідно з якими перевіряється відповідно мультиколінеарність: а)

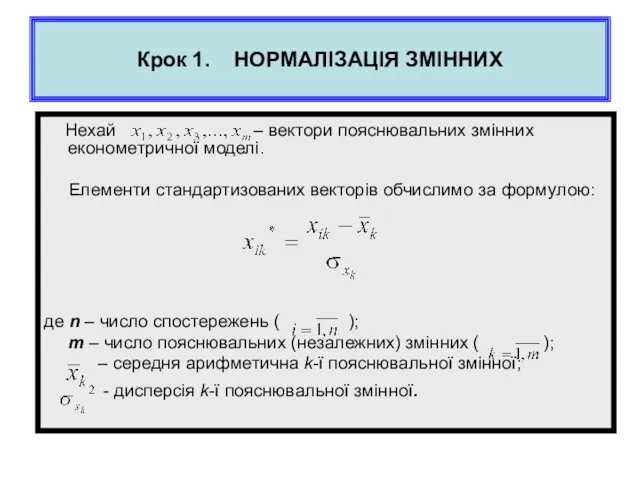

- 12. Крок 1. НОРМАЛІЗАЦІЯ ЗМІННИХ Нехай – вектори пояснювальних змінних економетричної моделі. Елементи стандартизованих векторів обчислимо за

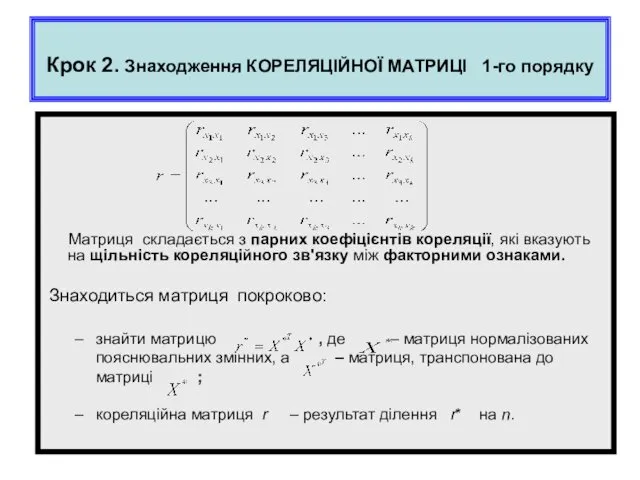

- 13. Крок 2. Знаходження КОРЕЛЯЦІЙНОЇ МАТРИЦІ 1-го порядку Матриця складається з парних коефіцієнтів кореляції, які вказують на

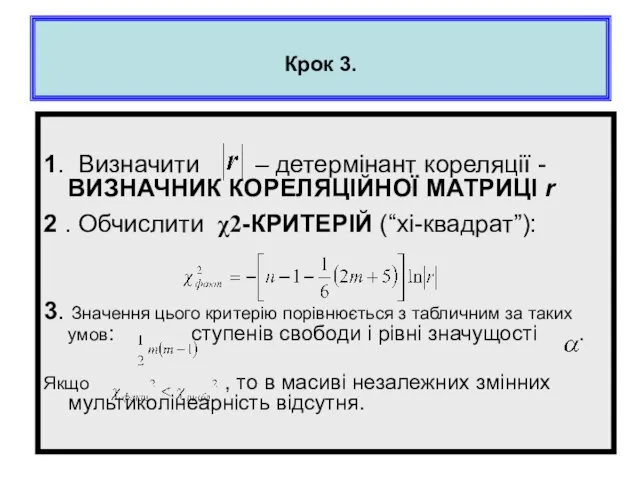

- 14. Крок 3. 1. Визначити – детермінант кореляції -ВИЗНАЧНИК КОРЕЛЯЦІЙНОЇ МАТРИЦІ r 2 . Обчислити χ2-КРИТЕРІЙ (“хі-квадрат”):

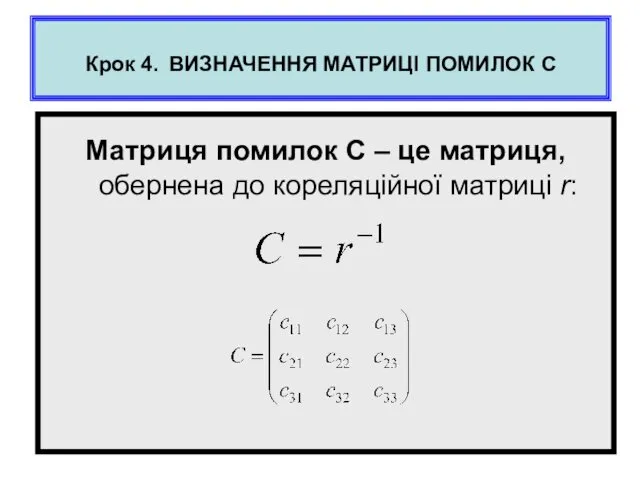

- 15. Крок 4. ВИЗНАЧЕННЯ МАТРИЦІ ПОМИЛОК С Матриця помилок С – це матриця, обернена до кореляційної матриці

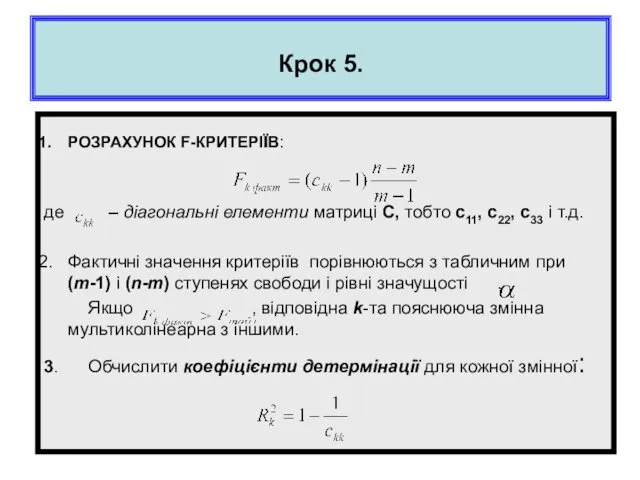

- 16. Крок 5. РОЗРАХУНОК F-КРИТЕРІЇВ: де – діагональні елементи матриці С, тобто с11, с22, с33 і т.д.

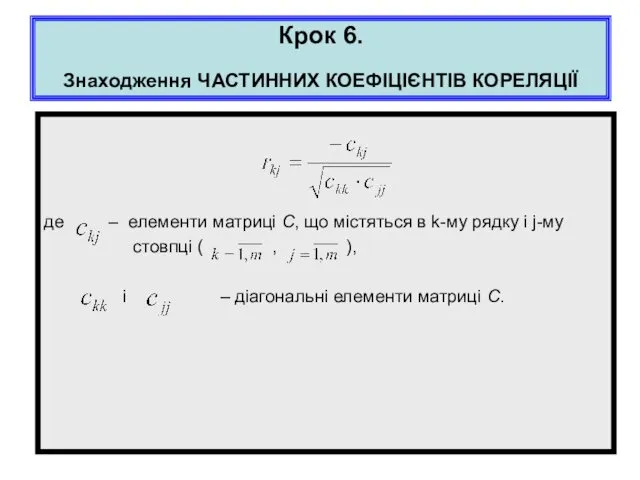

- 17. Крок 6. Знаходження ЧАСТИННИХ КОЕФІЦІЄНТІВ КОРЕЛЯЦІЇ де – елементи матриці С, що містяться в k-му рядку

- 18. Крок 7. РОЗРАХУНОК t-КРИТЕРІЇВ Фактичні значення критеріїв порівнюються з табличним за n-m ступенів свободи і рівня

- 19. Питання 3. Способи усунення мультиколінеарності. Метод головних компонентів

- 20. Методи усунення мультиколінеарності Використання додаткової або первинної інформації Об’єднання інформації. Відкидання змінної з високою кореляцією. Перетворення

- 21. Метод головних компонентів застосовується для оцінювання параметрів регресійних моделей з великою кількістю факторних змінних у випадку,

- 22. Алгоритм методу головних компонентів

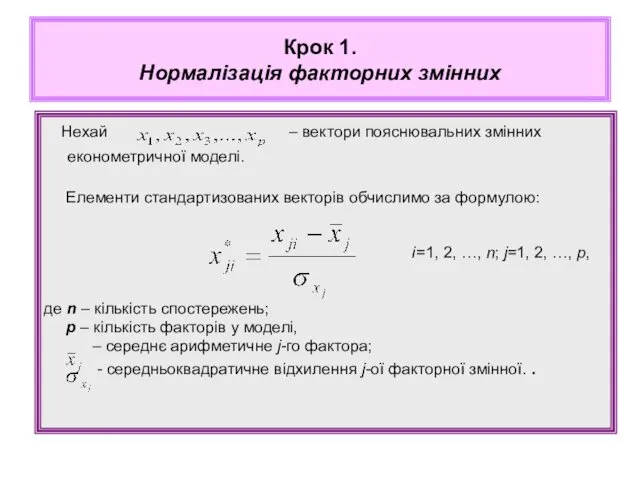

- 23. Нехай – вектори пояснювальних змінних економетричної моделі. Елементи стандартизованих векторів обчислимо за формулою: i=1, 2, …,

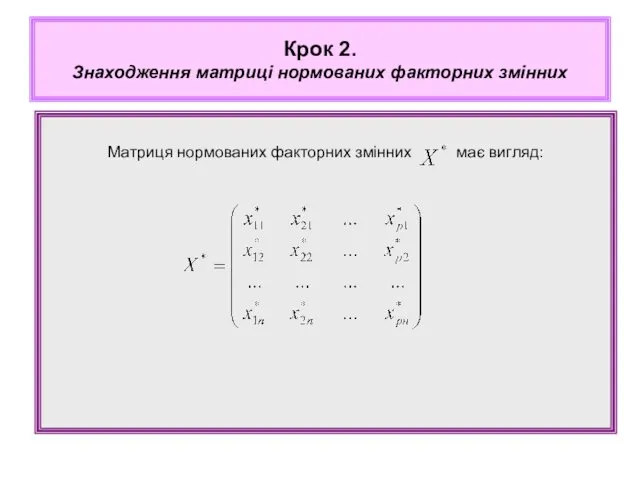

- 24. Матриця нормованих факторних змінних має вигляд: Крок 2. Знаходження матриці нормованих факторних змінних

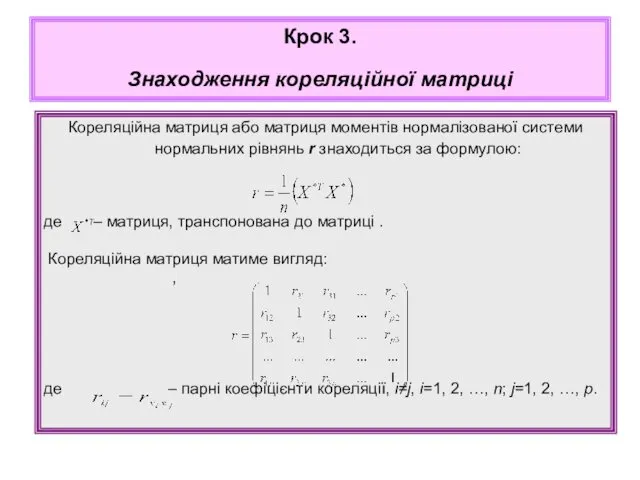

- 25. Кореляційна матриця або матриця моментів нормалізованої системи нормальних рівнянь r знаходиться за формулою: де – матриця,

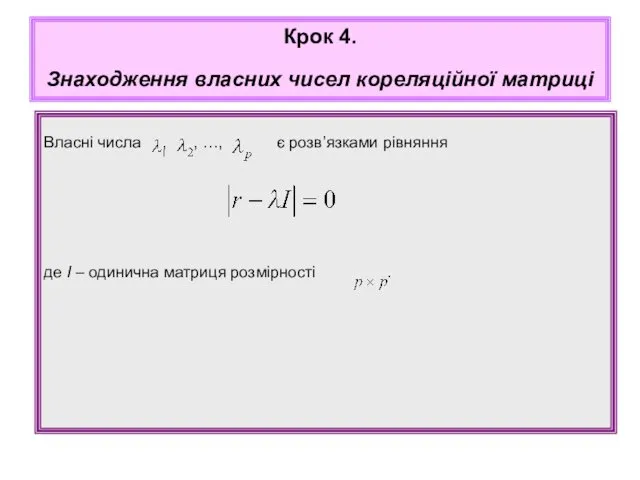

- 26. Власні числа , , …, є розв’язками рівняння де І – одинична матриця розмірності . Крок

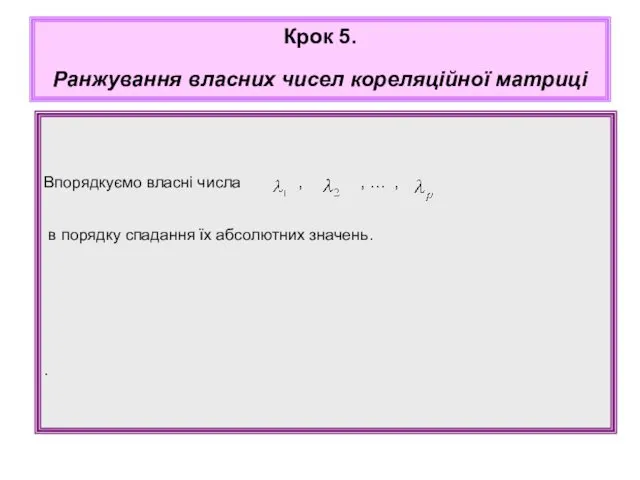

- 27. Впорядкуємо власні числа , , … , в порядку спадання їх абсолютних значень. . Крок 5.

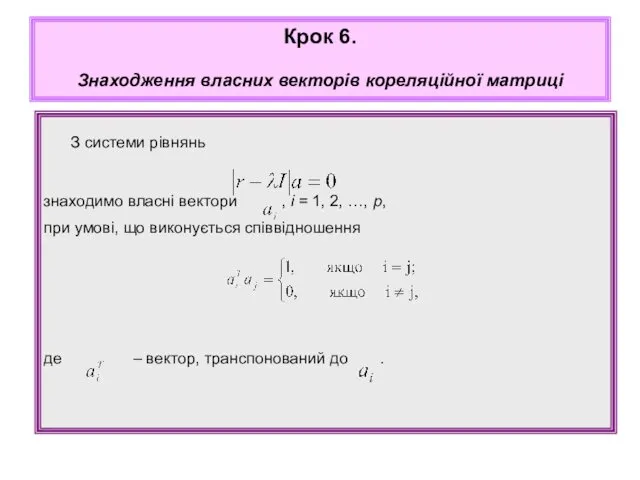

- 28. З системи рівнянь знаходимо власні вектори , i = 1, 2, …, p, при умові, що

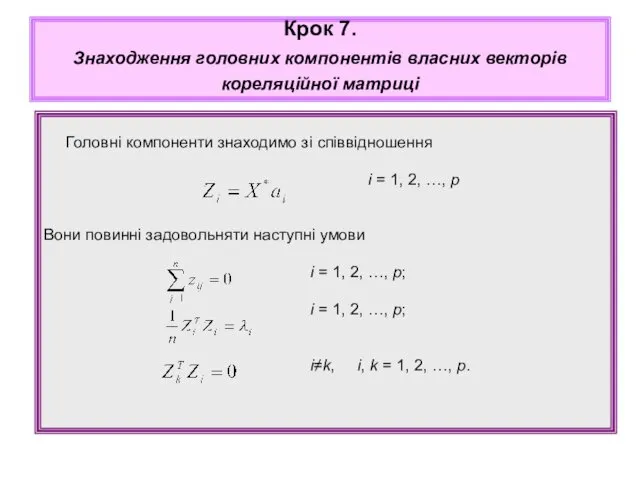

- 29. Головні компоненти знаходимо зі співвідношення i = 1, 2, …, p Вони повинні задовольняти наступні умови

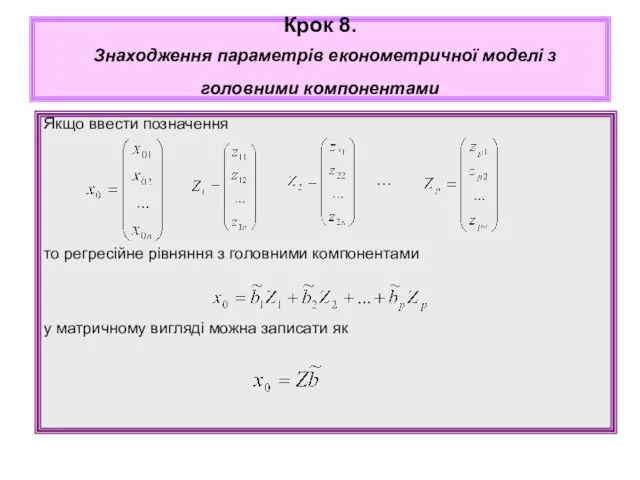

- 30. Якщо ввести позначення … то регресійне рівняння з головними компонентами у матричному вигляді можна записати як

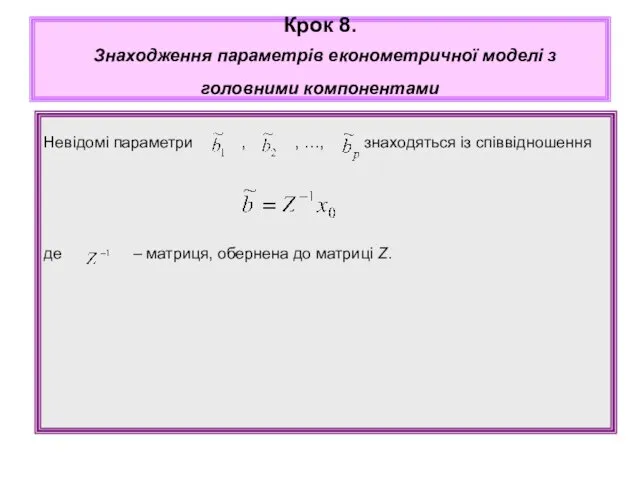

- 31. Невідомі параметри , , …, знаходяться із співвідношення де – матриця, обернена до матриці Z. Крок

- 33. Скачать презентацию

Навчальна мета:

Після вивчення теми студент повинен знати :

поняття мультиколінеарності;

методи оцінки ступеня

Навчальна мета:

Після вивчення теми студент повинен знати :

поняття мультиколінеарності;

методи оцінки ступеня

План лекції

Поняття, ознаки і наслідки існування мультиколінеарності

2. Виявлення мультиколінеарності в економетричній

Поняття, ознаки і наслідки існування мультиколінеарності

2. Виявлення мультиколінеарності в економетричній

Основна література

Єлейко В. Основи економетрії. – Львів: Марка Лтд, 1995. -191

Єлейко В. Основи економетрії. – Львів: Марка Лтд, 1995. -191

Питання 1. Поняття, ознаки і наслідки існування мультиколінеарності

Питання 1. Поняття, ознаки і наслідки існування мультиколінеарності

Ознаки мультиколінеарності

1. Якщо серед парних коефіцієнтів кореляції пояснювальних змінних є такі,

Ознаки мультиколінеарності

1. Якщо серед парних коефіцієнтів кореляції пояснювальних змінних є такі,

2. Загальніша перевірка передбачає застосування визначника (детермінанта) матриці r, який називається

2. Загальніша перевірка передбачає застосування визначника (детермінанта) матриці r, який називається

4. Якщо , то мультиколінеарна з іншими, тобто залежить від інших

4. Якщо , то мультиколінеарна з іншими, тобто залежить від інших

Основні наслідки мультиколінеарності

в економетричній моделі:

Зміщення оцінок параметрів моделі, обчислених методом

Основні наслідки мультиколінеарності

в економетричній моделі:

Зміщення оцінок параметрів моделі, обчислених методом

Питання 2.

Виявлення мультиколінеарності в економетричній моделі.

Алгоритм Фаррара-Глобера

Питання 2.

Виявлення мультиколінеарності в економетричній моделі.

Алгоритм Фаррара-Глобера

ПОКРОКОВИЙ АЛГОРИТМ ФАРРАРА-ГЛОБЕРА

Алгоритм містить три види статистичних критеріїв, згідно з

ПОКРОКОВИЙ АЛГОРИТМ ФАРРАРА-ГЛОБЕРА

Алгоритм містить три види статистичних критеріїв, згідно з

Крок 1. НОРМАЛІЗАЦІЯ ЗМІННИХ

Нехай – вектори пояснювальних змінних економетричної моделі.

Крок 1. НОРМАЛІЗАЦІЯ ЗМІННИХ

Нехай – вектори пояснювальних змінних економетричної моделі.

Крок 2. Знаходження КОРЕЛЯЦІЙНОЇ МАТРИЦІ 1-го порядку

Матриця складається з парних

Крок 2. Знаходження КОРЕЛЯЦІЙНОЇ МАТРИЦІ 1-го порядку

Матриця складається з парних

Крок 3.

1. Визначити – детермінант кореляції -ВИЗНАЧНИК КОРЕЛЯЦІЙНОЇ МАТРИЦІ r

2

Крок 3.

1. Визначити – детермінант кореляції -ВИЗНАЧНИК КОРЕЛЯЦІЙНОЇ МАТРИЦІ r

2

Крок 4. ВИЗНАЧЕННЯ МАТРИЦІ ПОМИЛОК С

Матриця помилок С – це

Крок 4. ВИЗНАЧЕННЯ МАТРИЦІ ПОМИЛОК С

Матриця помилок С – це

Крок 5.

РОЗРАХУНОК F-КРИТЕРІЇВ:

де – діагональні елементи матриці С, тобто с11,

Крок 5.

РОЗРАХУНОК F-КРИТЕРІЇВ:

де – діагональні елементи матриці С, тобто с11,

Крок 6.

Знаходження ЧАСТИННИХ КОЕФІЦІЄНТІВ КОРЕЛЯЦІЇ

де – елементи матриці С,

Крок 6.

Знаходження ЧАСТИННИХ КОЕФІЦІЄНТІВ КОРЕЛЯЦІЇ

де – елементи матриці С,

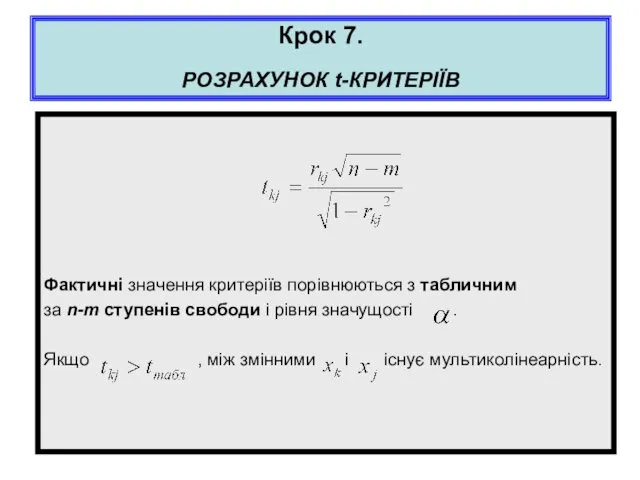

Крок 7.

РОЗРАХУНОК t-КРИТЕРІЇВ

Фактичні значення критеріїв порівнюються з табличним

за

Крок 7.

РОЗРАХУНОК t-КРИТЕРІЇВ

Фактичні значення критеріїв порівнюються з табличним

за

Питання 3.

Способи усунення мультиколінеарності.

Метод головних компонентів

Питання 3.

Способи усунення мультиколінеарності.

Метод головних компонентів

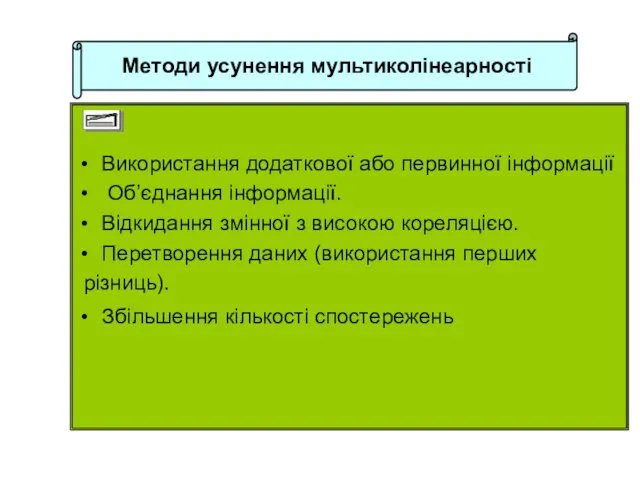

Методи усунення мультиколінеарності

Використання додаткової або первинної інформації

Об’єднання інформації.

Відкидання змінної

Методи усунення мультиколінеарності

Використання додаткової або первинної інформації

Об’єднання інформації.

Відкидання змінної

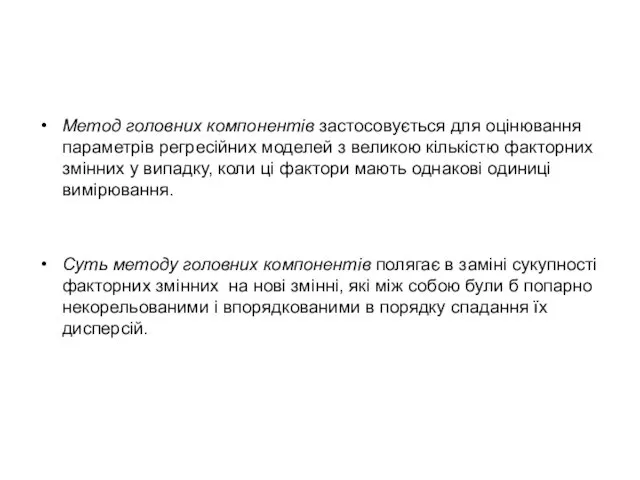

Метод головних компонентів застосовується для оцінювання параметрів регресійних моделей з великою

Метод головних компонентів застосовується для оцінювання параметрів регресійних моделей з великою

Алгоритм методу головних компонентів

Нехай – вектори пояснювальних змінних економетричної моделі.

Елементи стандартизованих векторів

Нехай – вектори пояснювальних змінних економетричної моделі.

Елементи стандартизованих векторів

Матриця нормованих факторних змінних має вигляд:

Крок 2.

Знаходження матриці

Крок 2. Знаходження матриці

Кореляційна матриця або матриця моментів нормалізованої системи нормальних рівнянь r знаходиться

Кореляційна матриця або матриця моментів нормалізованої системи нормальних рівнянь r знаходиться

Власні числа , , …, є розв’язками рівняння

де І – одинична

де І – одинична

Впорядкуємо власні числа , , … ,

в порядку спадання

Впорядкуємо власні числа , , … ,

в порядку спадання

З системи рівнянь

знаходимо власні вектори , i = 1, 2,

знаходимо власні вектори , i = 1, 2,

Головні компоненти знаходимо зі співвідношення

i = 1, 2, …, p

i = 1, 2, …, p

Якщо ввести позначення

…

то регресійне рівняння з головними компонентами

у матричному

Якщо ввести позначення

…

то регресійне рівняння з головними компонентами

у матричному

Невідомі параметри , , …, знаходяться із співвідношення

де – матриця, обернена

де – матриця, обернена

Развитие алгоритмического мышления младших школьников

Развитие алгоритмического мышления младших школьников Математика – царица всех наук. Математическая викторина

Математика – царица всех наук. Математическая викторина Математические диктанты

Математические диктанты Сравнение многозначных чисел.

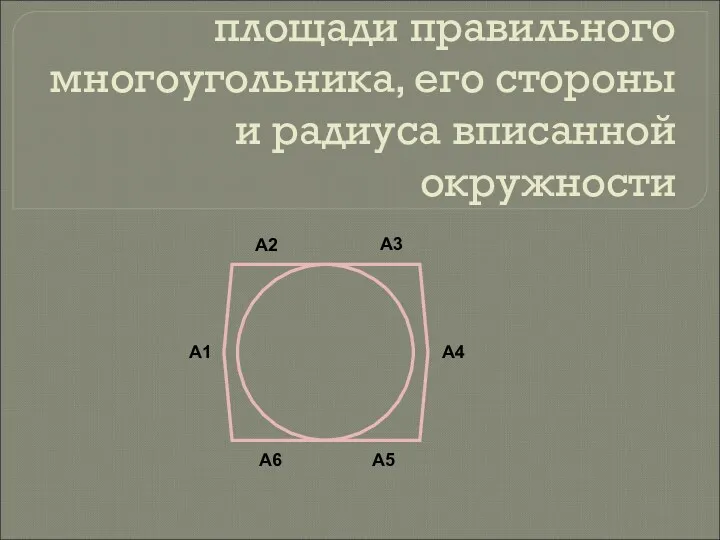

Сравнение многозначных чисел. Формулы для вычисления площади правильного многоугольника, его стороны и радиуса вписанной окружности

Формулы для вычисления площади правильного многоугольника, его стороны и радиуса вписанной окружности Игра Математика в мире животных и животные в мире математики

Игра Математика в мире животных и животные в мире математики Решение задач на нахождение дроби от числа

Решение задач на нахождение дроби от числа Решение задач по теме Некоторые свойства касательных, хорд и секущих в окружности

Решение задач по теме Некоторые свойства касательных, хорд и секущих в окружности Математикадан дидактик уеннар

Математикадан дидактик уеннар Число и цифра 4.

Число и цифра 4. Геометрическая прогрессия

Геометрическая прогрессия Решение заданий С1, С3

Решение заданий С1, С3 Выражение с переменной

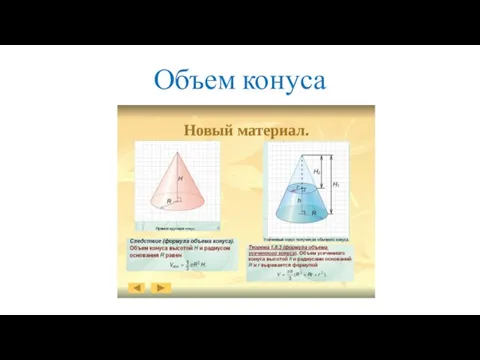

Выражение с переменной Объем конуса

Объем конуса Быстро называй ответ

Быстро называй ответ Преобразование графиков тригонометрических функций. Интегрированный урок (математика-информатика)

Преобразование графиков тригонометрических функций. Интегрированный урок (математика-информатика) Решение квадратных неравенств

Решение квадратных неравенств Урок математики

Урок математики Пересечение поверхностей

Пересечение поверхностей Ряды Фурье

Ряды Фурье Элементы теории нечетких множеств

Элементы теории нечетких множеств Функции y = tgx и y = ctgx, их свойства и графики

Функции y = tgx и y = ctgx, их свойства и графики Интерактивный тренажёр Состав числа 10

Интерактивный тренажёр Состав числа 10 Прямоугольный треугольник

Прямоугольный треугольник Квадрат и куб (1 класс)

Квадрат и куб (1 класс) Графическое представление данных в виде круговых, столбиковых (столбчатых) диаграмм. 7 класс

Графическое представление данных в виде круговых, столбиковых (столбчатых) диаграмм. 7 класс Додавання і множення числових нерівностей. 9 клас

Додавання і множення числових нерівностей. 9 клас Логарифмическая функция, её свойства и график

Логарифмическая функция, её свойства и график